利率分歧

2019-08-31 04:56:26魏楓凌

證券市場周刊 2019年31期

關(guān)鍵詞:利率

魏楓凌

截至8月28日,中債10年期國債收益率為3.05%;此前收益率最低為3%,實際二級市場盤中成交更是一度跌破3%。在多個海外市場紛紛出現(xiàn)長期國債負利率和收益率曲線期限倒掛的情況下,國內(nèi)市場面對利率是否會繼續(xù)創(chuàng)新低也有較多的討論。

從影響利率市場的多個角度來看,當(dāng)前經(jīng)濟增長前景對利率走勢有利;期限利差、工業(yè)企業(yè)盈利對利率走勢偏空;財政政策存在一些不確定性,有分析認為財政存款成為近年來影響宏觀經(jīng)濟和利率走勢的因素;貨幣政策在助力形成信用擴張的方面目前還沒有顯示出明顯效果,但是跌破2018年極端情況下低點的可能性也并不大,未來如果使用降息降準等政策工具的話也需要結(jié)合推動信用擴張的可能性來看,因此也不是絕對的利多因素。

債券投資者有時候偏好于利用某一個指標來解釋收益率的波動,后者說在債券投資與宏觀經(jīng)濟分析緊密相關(guān)的情況下,投資者在用一兩個指標來推演未來的宏觀形勢并且進一步來推導(dǎo)債券市場走勢。但歷史也顯示,雖然部分指標看起來與市場走勢存在很好的相關(guān)性,但是也存在例外的時候,這也就說明市場并不只是簡單的指標對比預(yù)測那么簡單。而每次當(dāng)市場處在關(guān)鍵位置的時候,試圖只用一兩個指標來預(yù)測市場往往是危險的。

但無論10年期國債收益率是否會跌破3%,即便是樂觀的投資者也認為現(xiàn)在利率債的牛市已經(jīng)處于下半場。面對經(jīng)濟下行壓力與失業(yè)率上升的壓力,國務(wù)院常務(wù)會議的信息顯示政策正在準備應(yīng)對措施。貨幣政策之前保持謹慎,甚至在一些方面還有所收緊,主要是出于穩(wěn)定匯率以及控制房價與物價上升的幅度等目標。但是,當(dāng)人民銀行在利率并軌改革當(dāng)中對房貸利率進行單獨的調(diào)控,如果未來食品價格能得到控制,物價形勢的這些變化將會為兼具結(jié)構(gòu)性特征的逆周期調(diào)控措施留出空間。

名義工業(yè)增速尋底

以工業(yè)增加值同比增速和工業(yè)生產(chǎn)者出廠價格同比增速(PPI)相加來作為名義工業(yè)增加值增速,衡量工業(yè)部門的產(chǎn)出情況。目前,最新公布的2019年7月名義工業(yè)增加值增速為4.5%,較上月低1.8個百分點,較上年同期低6.1個百分點(圖1)。除去近兩年的2月受到春節(jié)影響出現(xiàn)低谷以外,7月的名義工業(yè)增加值增速已經(jīng)時處于自2016年以來的最低值,且接近歷史底部區(qū)域。

圖1:名義工業(yè)增加值和10年期國債走勢對比

工業(yè)部門產(chǎn)生了主要的融資需求。因此,工業(yè)生產(chǎn)端的疲弱通常對應(yīng)了融資需求的低迷,當(dāng)名義工業(yè)增加值下降時,也就意味著長期利率存在下行的動力。從歷史的走勢看,除了2013年下半年至2014年年初的“錢荒”期間名義工業(yè)增加值小幅下降的同時伴隨著債券收益率大幅上行以外,其他時間段二者保持著較好的方向一致。目前,名義工業(yè)增加值增速尚未確認觸底,因此,從這個角度來看,若工業(yè)生產(chǎn)活動和相應(yīng)的融資仍在收縮,長期利率仍有可能下降。

利差的約束

期限利差對長期債券收益率的約束相對其他來說較為直接,因為如果缺少利差保護的話,投資者就只能夠依靠資本利得獲利,但當(dāng)收益率已經(jīng)處在低位的時候,資本利得的空間是有限的,反而可能因為資金成本的波動出現(xiàn)虧損的風(fēng)險。

在2015年上半年之前,市場一直處于“錢荒”的余波之中,資金利率保持在較高的水平,且這一階段人民幣貶值的壓力已經(jīng)開始顯現(xiàn),人民銀行不能夠過度降低公開市場操作利率和貨幣市場利率,因此可以看到在這一階段期以10年期國債收益率和DR007作為貨幣市場短期利率衡量的限利差是處在負值的,這實際上對于債券投資是不利的(圖2)。

圖2:國債收益率與資金價格利差走勢

但是此后,在股市異常波動和經(jīng)濟基本面疲弱的情況下,人民銀行采取了寬松的貨幣政策,使得貨幣市場利率顯著下降,最終帶動了長期利率下降。但是在這之后,由于貨幣市場利率持續(xù)保持在極低的水平,金融機構(gòu)開始在債券市場以更為激進的態(tài)度加杠桿,在短期債券收益率已經(jīng)很低的情況下大幅買入交易活躍的長期債券,導(dǎo)致期限利差重新壓縮,最終在2016年市場再次反轉(zhuǎn),長期債券收益率因為金融機構(gòu)去杠桿而飆升。近兩年來,10年期國債收益率和DR007之間的利差基本上在0-100BP之間波動,這也顯示出市場逐漸適應(yīng)了區(qū)間波動的長期利率水平,而人民銀行多次就匯率、中美國債利差等問題發(fā)聲,也強化了投資者對這一波動區(qū)間的接受程度。

如果再用1年期MLF利率和10年期國債收益率來構(gòu)建利差的話,和貨幣市場利率有一些不同的是,從2018年至今,利差先走高再降低的方向性比前述包含DR007的利差要更加明顯。這說明作為公開市場操作利率之一、有政策利率作用的MLF利率波動較更加市場化的貨幣市場基準利率DR007更大,更能反映出這期間貨幣政策意圖的變化。

目前,雖然10年期國債收益率和DR007的利差尚有28BP,但是其與1年期MLF利率的利差已經(jīng)為-25BP,且利差為負值持續(xù)了超過3個月的時間,這意味著從公開市場獲取批發(fā)資金再去投資長期國債將出現(xiàn)虧損。這種局面是否還會繼續(xù)呢?上一輪10年期國債收益率和1年期MLF利率利差-45BP的幅度,但也應(yīng)該要認識到,這種負利差的局面本身是不可持續(xù)的,因此投資者也不能就此使用歷史上的極端情況,且當(dāng)時后來就出現(xiàn)了債券收益率的大幅上揚。

需要注意的是,上一輪利差為負時中國經(jīng)濟還處在深度的工業(yè)通縮當(dāng)中。目前官方并沒有認為中國經(jīng)濟再次陷入了通縮,至少看起來會采取措施避免這樣的情況發(fā)生,因此如果基于通縮預(yù)期而過快地壓低長期債券的市場利率,是存在政策風(fēng)險的。

或許投資者仍在博弈降息降準的預(yù)期,但是如果降息降準提振了投資需求和長期通脹預(yù)期,那么曲線短端下降的空間應(yīng)大于長端,長期債券收益率可能并不會受到很大的利好。

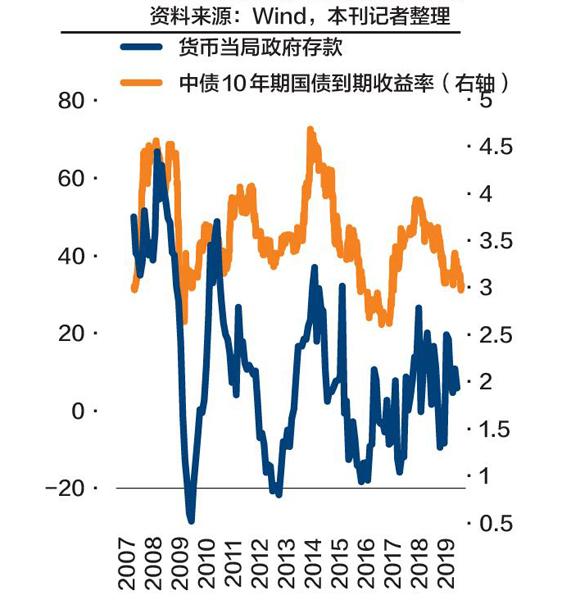

財政存款的變數(shù)

積極財政政策在2018年體現(xiàn)為赤字規(guī)模上升,赤字率下降0.4個百分點,對經(jīng)濟增長實際上有拖累的作用。2019年在赤字規(guī)模上升,但是赤字率比2018年上升0.2個百分點,因此雖然在2019年財政政策以局部的盤活存量、減稅降費等政策為主,但在總量上2019年財政政策的力度還是強于2018年的。

從最新的數(shù)據(jù)來看,2019年1-7月,全國一般公共預(yù)算收入12.56萬億元,增長3.1%,較上月下降0.3個百分點,較上年同期下降6.9個百分點;全國一般公共預(yù)算支出13.8萬億元,增長9.9%,較上月下降0.8個百分點,較上年同期上升2.6個百分點。

財政部部長劉昆表示,全國一般公共預(yù)算收入增幅同比回落6.9個百分點,主要是受減稅降費政策效應(yīng)、經(jīng)濟下行壓力加大,以及2018年同期基數(shù)較高等因素的影響。1-7月,全國稅收收入增長0.3%,增幅同比回落13.7個百分點,主要是受增值稅新增減稅效果進一步放大、小微企業(yè)普惠性稅收減免、下調(diào)進口貨物增值稅稅率等影響。與此同時,全國非稅收入增長24.8%,主要是國有資本經(jīng)營收入和國有資源(資產(chǎn))有償使用收入增長。1-7月,全國一般公共預(yù)算支出增幅比6.5%的全年預(yù)算增幅高3.4個百分點,保持了較快的增長。

再從廣義財政收入的角度來看,2019年1-7月,全國政府性基金收入38691.24億元,增長5.5%,全國國有資本經(jīng)營預(yù)算收入1383.49億元,增長68.5%;2019年1-6月,全國社會保險基金收入41167.7億元,增長10.2%;支出34115.12億元,增長16.3%,截至6月底,基金累計結(jié)余96734.51億元。

劉昆強調(diào),下一步將加大開源節(jié)流力度,彌補減收缺口,實現(xiàn)預(yù)算平衡和財政穩(wěn)健運行。

財政政策收支能夠直接影響最終的需求,而且,財政資金在中央銀行的存放還會影響基礎(chǔ)貨幣供應(yīng),因此此財政存款也成為投資者關(guān)注的指標。在財政存款方面,有市場人士認為,在近兩年貨幣政策保持穩(wěn)健的條件下,財政存款的變化是影響經(jīng)濟和市場波動的主要原因(圖3)。從數(shù)據(jù)來看,財政存款增速似乎的確和長期利率存在一定的相關(guān)性。財政存款增速上升,意味著基礎(chǔ)貨幣供應(yīng)收緊,金融市場流動性下降,會使得債券收益率走高;財政存款增速下降,意味著基礎(chǔ)貨幣供應(yīng)擴張,金融市場流動性改善,會使得債券收益率降低。

圖3:財政存款增速和10年期國債走勢對比

但是從更長期的時間來看,財政存款的增速波動在下降,這或許意味著財政部門在年度內(nèi)的收支行為的變化,即在一些時間點上集中收繳和集中支出的現(xiàn)象雖然還存在,但是較往年是有所平滑。再有一個問題是,貨幣政策和財政政策對于財政存款影響基礎(chǔ)貨幣供給和金融市場流動性已經(jīng)有了共識,因此對于這一部分波動貨幣政策是在盡量做好對沖的,這就進一步降低了財政存款增速通過金融市場流動性對債券收益率的直接影響,表現(xiàn)為DR007利率一直保持著相對的穩(wěn)定。但從另一個間接的層面,財政存款收支對于總需求的形成進而對債券市場走勢的影響作用其實是在相對提高的,而且,這對收益率的影響是和前述途徑不一樣的,例如財政存款增加導(dǎo)致支出力度下降,拖累經(jīng)濟增長,反而可能成為債券收益率下降的動力。這也顯示出單從一兩個指標的變化直接預(yù)測收益率變化的局限性。

社融增速有底

再看存量社會融資規(guī)模增速這一指標,方向上近十年來持續(xù)降低,和債券收益率也保持著相對的一致(圖4)。這和工業(yè)增加值名義增速與長期國債收益率之間走勢的關(guān)系有一些類似。但2019年以來,社融增速已經(jīng)企穩(wěn),保持著小幅的回升,但是債券收益率卻在2018年的基礎(chǔ)上繼續(xù)走低。這或許反映了市場對社融回升可持續(xù)性的懷疑,也可能代表了即使社融增速回升但是否會形成實體經(jīng)濟最終需求的懷疑。

圖4:社會融資存量增速與國債收益率走勢對比

如果未來社融增速能夠繼續(xù)回升,那么對于前述對中國經(jīng)濟過度的擔(dān)憂可能會得到修正,債券收益率就存在反彈的風(fēng)險。如果社融增速不能保持,那么則是對當(dāng)前經(jīng)濟基本面悲觀預(yù)期的兌現(xiàn),收益率是否會繼續(xù)下降仍有較大的不確定性。

2018年至今,很多出臺的財政金融監(jiān)管政策和市場自發(fā)的行為導(dǎo)致了持續(xù)的信用緊縮。2019年以來,雖然政策有所對沖,但也只是緩和了緊縮的程度,并沒有實質(zhì)的改觀。這種信用緊縮的宏觀環(huán)境是對利率投資有利的,但是2019年以來,即使出現(xiàn)了多起銀行業(yè)信用事件,社會融資增速也沒有再創(chuàng)新低,這是值得利率多頭思考的現(xiàn)象,背后或許反映出中國經(jīng)濟的韌性。

工業(yè)盈利制約制造業(yè)投資反彈

國家統(tǒng)計局最新公布的數(shù)據(jù)顯示,1-7月,全國規(guī)模以上工業(yè)企業(yè)實現(xiàn)利潤總額34977億元,按照可比口徑同比下降1.7%,降幅比1-6月收窄0.7個百分點。

從結(jié)構(gòu)來看,1-7月,采礦業(yè)實現(xiàn)利潤總額3354.4億元,同比增長4.2%;制造業(yè)實現(xiàn)利潤總額28773.7億元,下降3.4%;電力、熱力、燃氣及水生產(chǎn)和供應(yīng)業(yè)實現(xiàn)利潤總額2848.9億元,增長10.6%。從中可以看出,目前仍主要集中于上游資源行業(yè)和公用事業(yè)行業(yè),下游的制造業(yè)盈利能力不佳,這對制造業(yè)投資復(fù)蘇的可持續(xù)性構(gòu)成挑戰(zhàn),但1-7月較1-6月收窄了0.7個百分點。

制造業(yè)固定資產(chǎn)投資增速自4月以來反彈,從低點2.5%回升至3.3%。在房地產(chǎn)開發(fā)投資受到壓制,基建投資只溫和回升托住經(jīng)濟增長底線的情況下,作為經(jīng)濟內(nèi)生增長動力的制造業(yè)投資將成為未來經(jīng)濟形勢的重要變量。長期債券收益率目前對這一指標的反映似乎也較為悲觀,但只要未來經(jīng)濟不顯著惡化,隨著政府降低貸款實際成本、擴大總需求等政策見到效果,制造業(yè)企業(yè)盈利和制造業(yè)投資也理應(yīng)可以在當(dāng)前歷史低位的基礎(chǔ)上出現(xiàn)改善。而且,如果工業(yè)企業(yè)盈利改善能持續(xù),那么權(quán)益類資產(chǎn)和利率債之間的比價關(guān)系也會改變。這也是看多利率需要防范的風(fēng)險。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09