普惠金融支持農(nóng)村精準(zhǔn)扶貧問題對(duì)策研究

2019-08-27 02:10:20于思佳

北方經(jīng)貿(mào) 2019年6期

關(guān)鍵詞:精準(zhǔn)扶貧農(nóng)村

于思佳

摘要:自2013年,中國政府提出“精準(zhǔn)扶貧”的口號(hào)以來,中國各級(jí)地方性政府都積極響應(yīng)中央政府的號(hào)召。普惠金融作為中國精準(zhǔn)扶貧戰(zhàn)略中的重要措施,其能夠有效地縮小中國的貧富差距,促進(jìn)社會(huì)和諧發(fā)展。此次研究以精準(zhǔn)扶貧為背景,將偏遠(yuǎn)山區(qū)的扶貧工作作為研究的重點(diǎn)對(duì)象,全面、深入的研究農(nóng)村精準(zhǔn)扶貧問題,探索出中國政府在精準(zhǔn)扶貧的實(shí)踐過程中所存在的各種不足,并針對(duì)這些問題提出健全普惠金融的供給服務(wù)和扶持體系;創(chuàng)新農(nóng)村普惠金融產(chǎn)品;加強(qiáng)普惠金融推進(jìn)的基礎(chǔ)設(shè)施建設(shè)等對(duì)策。

關(guān)鍵詞:普惠金融;農(nóng)村;精準(zhǔn)扶貧

中圖分類號(hào):F830.34? ? 文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):1005-913X(2019)06-0040-02

普惠金融是以建設(shè)金融基礎(chǔ)設(shè)施為核心,以考慮經(jīng)濟(jì)成本為前提,全面、有針對(duì)性的滿足社會(huì)各界對(duì)于金融理財(cái)?shù)姆?wù)需求。而農(nóng)村群體、偏遠(yuǎn)山區(qū)群體以及低收入群體作為社會(huì)中的弱勢群體,是此次普惠金融所重點(diǎn)扶持的對(duì)象。對(duì)農(nóng)村精準(zhǔn)扶貧中的普惠金融問題進(jìn)行研究分析,能夠有效地促進(jìn)農(nóng)村地區(qū)的經(jīng)濟(jì)發(fā)展,保證中國精準(zhǔn)扶貧工作的目標(biāo)得以高效實(shí)現(xiàn),縮小中國的貧富差距,推動(dòng)整個(gè)社會(huì)的和諧、穩(wěn)定發(fā)展。

一、重要性分析

(一)普惠金融發(fā)展的政策支持

一直以來,金融產(chǎn)業(yè)都是中國經(jīng)濟(jì)發(fā)展的重要支柱,金融產(chǎn)業(yè)的蓬勃發(fā)展能夠有效地促進(jìn)經(jīng)濟(jì)增長、縮小貧富差距,最終實(shí)現(xiàn)全民共同富裕的目標(biāo)。“普惠金融”這一新穎的概念是聯(lián)合國在2005年所提出來的,簡單來講是指為社會(huì)中的各界群體提供全方位的金融服務(wù)。而中國政府于2006年才將這一概念引入國內(nèi),至十八大以后制定出諸多的關(guān)于普惠金融相關(guān)扶持性政策,并將普惠金融添加至金融市場體系中。這一系列的舉動(dòng)都能夠有效地反映出黨和國家對(duì)于精準(zhǔn)扶貧的重視。

(二)普惠金融的包容性有效化解金融排斥

金融機(jī)構(gòu)的存在是以盈利為核心目的,但現(xiàn)階段中國農(nóng)村地區(qū)居民的資金規(guī)模相對(duì)較小,且資金較為分散,導(dǎo)致金融機(jī)構(gòu)根本就無法形成資金規(guī)模。促使雙方之間的交易成本不斷增高,而高成本、低收益促使金融機(jī)構(gòu)所面臨的發(fā)展困境日益突出,在這種情況下,則可能會(huì)導(dǎo)致金融排斥的現(xiàn)象產(chǎn)生。此外,商業(yè)銀行對(duì)于農(nóng)村群體的信用狀況記錄只是片面性的,而農(nóng)民群體又無法提供正規(guī)的證明手續(xù),導(dǎo)致金融機(jī)構(gòu)在為這類群體提供金融服務(wù)時(shí),可能會(huì)面臨較大的金融風(fēng)險(xiǎn),金融機(jī)構(gòu)為了降低自身所面臨的風(fēng)險(xiǎn),則會(huì)選擇拒絕這類群體的金融服務(wù)需求,這樣就形成了金融排斥的現(xiàn)象。

由于在中國經(jīng)濟(jì)發(fā)展較為落后的地區(qū)內(nèi),金融排斥現(xiàn)象較為嚴(yán)重,導(dǎo)致中國的精準(zhǔn)扶貧工作一度處于停滯不前的狀態(tài)。而隨著普惠金融概念的出現(xiàn),有效地扭轉(zhuǎn)了這種嚴(yán)峻的局面,其所針對(duì)的服務(wù)對(duì)象是全體社會(huì)大眾,并不會(huì)因?yàn)榈貐^(qū)的經(jīng)濟(jì)發(fā)展落后就忽略該地區(qū)內(nèi)的投資理財(cái)需求,能夠有效地緩解金融排斥所帶來的城鄉(xiāng)矛盾。但農(nóng)村普惠金融所覆蓋的范圍還是無法與城市金融相媲美,并不能夠完全滿足中國精準(zhǔn)扶貧的所有要求。因此推動(dòng)普惠金融進(jìn)行創(chuàng)新,進(jìn)而為農(nóng)村居民提供更高質(zhì)量的金融服務(wù),是普惠金融支持農(nóng)村精準(zhǔn)扶貧的趨勢所向。

二、發(fā)展現(xiàn)狀

自中國進(jìn)入到互聯(lián)網(wǎng)時(shí)代以后,在互聯(lián)網(wǎng)產(chǎn)業(yè)的影響下,國內(nèi)農(nóng)村群體的思想發(fā)生了微妙的變化,他們逐漸開始轉(zhuǎn)變對(duì)金融理財(cái)?shù)膫鹘y(tǒng)看法,并對(duì)金融理財(cái)服務(wù)逐漸產(chǎn)生現(xiàn)實(shí)需求。同時(shí),農(nóng)村群體對(duì)于金融知識(shí)的了解更加深入,對(duì)于借貸有更正確的觀念。就農(nóng)村地區(qū)的整體發(fā)展?fàn)顩r來看,農(nóng)民群體的經(jīng)濟(jì)收入逐年增長,理財(cái)意識(shí)也明顯增強(qiáng),這對(duì)于農(nóng)村普惠金融的發(fā)展具有巨大的促進(jìn)意義。

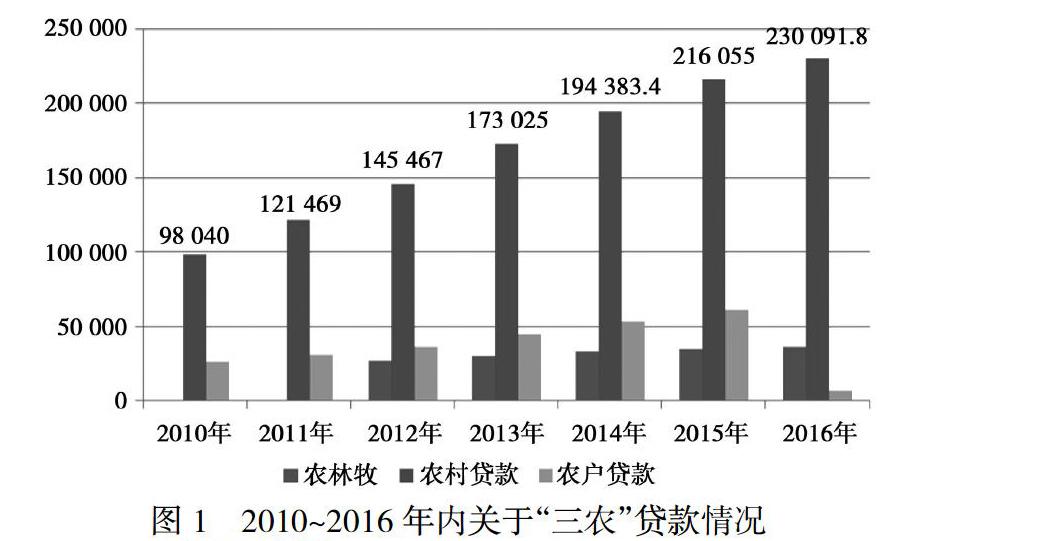

現(xiàn)階段,中國的農(nóng)村金融機(jī)構(gòu)主要是由農(nóng)村信用社、農(nóng)村合作社、農(nóng)村商業(yè)銀行所共同組成的小型金融機(jī)構(gòu)。在國民經(jīng)濟(jì)蓬勃增長的局面下,中國的金融支農(nóng)規(guī)模越來越龐大,且支農(nóng)隊(duì)伍也逐漸發(fā)展成熟,這間接性地反映中國農(nóng)村金融機(jī)構(gòu)的服務(wù)體系已經(jīng)初步體現(xiàn)出成效。根據(jù)現(xiàn)所收集的研究分析來看,截止到2016年底,中國范圍內(nèi)的農(nóng)產(chǎn)業(yè)總額為35 487.23億元,相對(duì)于2015年,同比增長近五個(gè)百分點(diǎn)。

三、問題分析

(一)農(nóng)村普惠金融供需失衡

一直以來,中國始終都面臨著一個(gè)較為嚴(yán)峻的問題,城鄉(xiāng)之間的經(jīng)濟(jì)發(fā)展差距過大。雖然普惠金融在一定程度上縮小了城鄉(xiāng)差距,但是這種差距仍然存在。由于農(nóng)村金融機(jī)構(gòu)所覆蓋的范圍相對(duì)較窄,根本就無法有效全面地滿足農(nóng)村地區(qū)的金融服務(wù)需求。雖然中國的涉農(nóng)貸款規(guī)模逐漸增長,但是進(jìn)一步的研究不難發(fā)現(xiàn),金融機(jī)構(gòu)所選擇的服務(wù)對(duì)象組成結(jié)構(gòu)存在一定的不合理現(xiàn)象。農(nóng)村金融機(jī)構(gòu)通常會(huì)將自身的資金貸給優(yōu)質(zhì)客戶,這直接反映了農(nóng)村普惠金融的供需嚴(yán)重失衡。

(二)普惠金融產(chǎn)品單一

目前,農(nóng)村金融機(jī)構(gòu)所提供的金融產(chǎn)品呈現(xiàn)出鮮明的單一化特點(diǎn),大部分金融產(chǎn)品都是復(fù)制城市金融產(chǎn)品。且為了能夠降低自身所面臨的金融風(fēng)險(xiǎn),農(nóng)村金融機(jī)構(gòu)設(shè)置了諸多的服務(wù)要求以及較為繁瑣的服務(wù)流程,而大部分農(nóng)民群體的受教育程度較低,他們根本就無法清晰地掌握金融機(jī)構(gòu)的流程,這種現(xiàn)象只會(huì)導(dǎo)致農(nóng)民群體理財(cái)投資的需求不斷下降。而普惠金融所著重考慮的對(duì)象應(yīng)該是農(nóng)民群體,但是就實(shí)際情況來看,現(xiàn)階段農(nóng)村金融機(jī)構(gòu)所能夠提供的金融產(chǎn)品十分有限,會(huì)在很大程度上牽制普惠金融的進(jìn)一步發(fā)展。

(三)金融基礎(chǔ)設(shè)施建設(shè)不夠完善

一是結(jié)算體系尚未發(fā)展成熟。農(nóng)村地區(qū)的經(jīng)濟(jì)發(fā)展緩慢,導(dǎo)致地區(qū)內(nèi)的金融基礎(chǔ)設(shè)施建設(shè)存在嚴(yán)重的滯后性,大部分的金融活動(dòng)都必須前往銀行辦理,但是銀行的業(yè)務(wù)效率 并不能夠有效地滿足農(nóng)民群體的需求。二是征信體系尚未發(fā)展成熟。農(nóng)村金融環(huán)境較差,在信用管理方面存在諸多的空白之處。金融機(jī)構(gòu)所掌握的農(nóng)戶信用信息十分有限,為了降低自身的金融風(fēng)險(xiǎn),大部分的金融機(jī)構(gòu)在未完全掌握客戶信用狀況的情況下都會(huì)選擇拒絕提供金融服務(wù)。三是法律體系尚未發(fā)展成熟。法律法規(guī)是保證金融產(chǎn)業(yè)得以長久發(fā)展的前提基礎(chǔ),但是現(xiàn)階段農(nóng)村地區(qū)的法律體系尚未發(fā)展成熟,這也會(huì)影響普惠金融的進(jìn)一步發(fā)展。

四、對(duì)策研究

(一)健全普惠金融的供給服務(wù)和扶持體系

首先,應(yīng)盡快地建立政策性的金融機(jī)構(gòu)。應(yīng)該清楚的認(rèn)識(shí)到,普惠金融的核心目的并非是為了盈利,其主要是為了滿足社會(huì)中弱勢群體的金融理財(cái)需求。因此,農(nóng)村金融機(jī)構(gòu)應(yīng)該嚴(yán)格的遵守國家政策,按照管理規(guī)定來實(shí)施普惠金融政策。其次,對(duì)現(xiàn)行的扶持體系進(jìn)行整改與完善。雖然中央政府制定出了諸多的優(yōu)惠政策,但是由于各地地區(qū)的實(shí)際情況存在一定的差異,這些扶持性政策可能并不適用于自身。因此,地方性政府應(yīng)該針對(duì)于自身地區(qū)的實(shí)際需求與發(fā)展?fàn)顩r,制定出完善且相對(duì)應(yīng)的扶持政策,這樣才能夠有效的保證中國的普惠金融政策在實(shí)踐過程中取得理想的成效。

(二)創(chuàng)新農(nóng)村普惠金融產(chǎn)品

首先,政府應(yīng)該扶持小型企業(yè)獲得進(jìn)一步的發(fā)展,制定出相關(guān)扶持性政策,保證中小型金融機(jī)構(gòu)在金融市場中也能夠長久的立足,在市場能夠與大型金融機(jī)構(gòu)建立一個(gè)良性競爭關(guān)系。政府應(yīng)該對(duì)現(xiàn)行的市場體系進(jìn)行優(yōu)化,鼓勵(lì)市場中的金融機(jī)構(gòu)積極創(chuàng)新,能夠不斷地推出新型理財(cái)產(chǎn)品,豐富理財(cái)產(chǎn)品的種類,為農(nóng)村群體提供多元化的選擇。對(duì)于農(nóng)村地區(qū)符合條件的企業(yè)而言,地方性政府應(yīng)該鼓勵(lì)其擴(kuò)大自身的債券融資規(guī)模,使用多元化的融資方式,為扶貧工作籌集到相應(yīng)的資金。其次,目前農(nóng)村地區(qū)的金融產(chǎn)品過于單一,且大部分都是復(fù)制城市金融產(chǎn)品而來,導(dǎo)致農(nóng)民群體的選擇空間有限。而中國各級(jí)地區(qū)的實(shí)際發(fā)展?fàn)顩r存在一定的差異,不同的人們對(duì)于理財(cái)?shù)男枨笠泊嬖诓町愋浴K赞r(nóng)村金融機(jī)構(gòu)必須要開發(fā)出多元化的金融產(chǎn)品,才能夠有效地滿足農(nóng)村群體的理財(cái)需求。此外,還應(yīng)該擴(kuò)大金融產(chǎn)品的服務(wù)供給方,目前,農(nóng)村地區(qū)的金融產(chǎn)品基本上都是由銀行機(jī)構(gòu)所提供,保證多方主體參與到其中,形成良性競爭,才能夠保證金融市場中的理財(cái)產(chǎn)品不斷推陳出新。

(三)加強(qiáng)普惠金融推進(jìn)的基礎(chǔ)設(shè)施建設(shè)

首先,對(duì)現(xiàn)有的支付方式進(jìn)行創(chuàng)新,借助互聯(lián)網(wǎng)強(qiáng)大的功能,開發(fā)出更多的支付方式。移動(dòng)支付工具能夠提高居民支付的效率,同時(shí)還為其提供了巨大的便捷。其次,建立農(nóng)村居民信用信息共享機(jī)制,為農(nóng)村金融機(jī)構(gòu)提供準(zhǔn)確、真實(shí)的征信信息,避免農(nóng)村居民因信息不完整而無法享受到普惠金融的服務(wù)。制定出多元化的扶持性政策,指導(dǎo)農(nóng)民群體辦理惠農(nóng)業(yè)務(wù)。再次,對(duì)現(xiàn)行的金融相關(guān)法律法規(guī)進(jìn)行整改與完善,在農(nóng)村地區(qū)加強(qiáng)對(duì)金融知識(shí)的推廣力度,提高農(nóng)村居民對(duì)于金融服務(wù)的了解度,促使他們能夠保障自身的合法權(quán)益。

中國政府所倡導(dǎo)的金融扶貧是以普惠金融為背景,其核心目的是針對(duì)于農(nóng)村群體提供多樣化的金融服務(wù),縮小中國的貧富差距。普惠金融的蓬勃發(fā)展能夠有效地優(yōu)化金融資源分布不合理的問題,高效地幫助經(jīng)濟(jì)發(fā)展落后地區(qū)脫離貧困。但是就實(shí)際情況來看,現(xiàn)階段中國的金融扶貧工作雖然取得了階段性的成功,但是其在發(fā)展過程中也暴露出諸多的不足,會(huì)在很大程度上牽制中國普惠金融工作的進(jìn)一步發(fā)展。因此,研究以精準(zhǔn)扶貧為背景,將偏遠(yuǎn)山區(qū)的扶貧工作作為研究的重點(diǎn)對(duì)象,全面、深入的研究農(nóng)村精準(zhǔn)扶貧問題,探索出中國政府在精準(zhǔn)扶貧的實(shí)踐過程中所存在的各種不足,并針對(duì)這些問題提出相應(yīng)的解決措施與應(yīng)對(duì)方案,以期望通過此次研究分析能夠?qū)χ袊木珳?zhǔn)扶貧工作有一定的借鑒意義。

參考文獻(xiàn):

[1] 孟凡訓(xùn).貧困地區(qū)構(gòu)建普惠金融體系推進(jìn)精準(zhǔn)扶貧面臨的障礙與政策建議[J].金融經(jīng)濟(jì):理論版,2016(3).

[2] 李含琳.加強(qiáng)對(duì)農(nóng)村金融扶貧的風(fēng)險(xiǎn)防范工作迫在眉睫[J].甘肅金融,2017(7).

[3] 萬春媛.發(fā)展農(nóng)村普惠金融助力精準(zhǔn)扶貧[J].消費(fèi)導(dǎo)刊,2017(10).

[4] 賈 晉,肖 建.精準(zhǔn)扶貧背景下農(nóng)村普惠金融創(chuàng)新發(fā)展研究[J].理論探討,2017(1).

[5] 李 宇.精準(zhǔn)扶貧背景下農(nóng)村金融機(jī)構(gòu)業(yè)務(wù)模式創(chuàng)新——以山西省為例[J].銀行家,2017(7).

[6] 徐 馨.基于安徽省阜陽市下屬貧困三縣案例分析,國內(nèi)農(nóng)村普惠金融精準(zhǔn)扶貧發(fā)展?fàn)顩r[J].經(jīng)濟(jì),2016(12).

[責(zé)任編輯:王功巧]

猜你喜歡

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2021年21期)2022-01-12 06:32:04

活力(2019年21期)2019-04-01 12:17:48

中國公路(2017年16期)2017-10-14 01:04:28

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 21:07:19

商(2016年27期)2016-10-17 05:42:30

科技視界(2016年20期)2016-09-29 12:23:49

中國記者(2014年2期)2014-03-01 01:38:08

中國火炬(2011年5期)2011-07-25 10:27:55