普惠金融發(fā)展對城鄉(xiāng)居民收入差距的影響研究

2019-08-27 04:09:46顧曉安

海南金融 2019年7期

顧曉安

摘 ? 要:城鄉(xiāng)居民收入差距受多種因素影響,普惠金融發(fā)展是否影響城鄉(xiāng)居民收入差距值得研究。本文分析了普惠金融發(fā)展影響城鄉(xiāng)居民收入差距的直接和間接作用機(jī)制,并以我國29個(gè)省市自治區(qū)2005—2017年的面板數(shù)據(jù)構(gòu)建門檻模型,分別選取普惠金融指數(shù)和泰爾指數(shù)作為解釋和被解釋變量進(jìn)行實(shí)證分析。研究表明:普惠金融對城鄉(xiāng)居民收入差距的影響呈現(xiàn)“雙門檻”效應(yīng),先平緩擴(kuò)大、再明顯擴(kuò)大最后顯著縮小的“倒U型”特征;我國各省均在2009—2017年間陸續(xù)跨過了第二個(gè)門檻值,呈現(xiàn)出階段性集中跨越的特征,普惠金融開始發(fā)揮縮小城鄉(xiāng)居民收入差距的積極作用。

關(guān)鍵詞:普惠金融;城鄉(xiāng)居民收入差距;雙門檻效應(yīng)

DOI:10.3969/j.issn.1003-9031.2019.07.001

中圖分類號(hào):F061.5 ? ? ? ? ? ? 文獻(xiàn)標(biāo)識(shí)碼:A ? ? ?文章編號(hào):1003-9031(2019)07-0003-11

一、引言

改革開放以來,我國經(jīng)濟(jì)發(fā)展取得了舉世矚目的成就,城鄉(xiāng)居民的收入水平得到了大幅提高,但城鄉(xiāng)居民的收入差距在不斷擴(kuò)大。按照聯(lián)合國有關(guān)組織的劃分標(biāo)準(zhǔn), 2005—2018年,我國的基尼系數(shù)始終高于世界平均水平和國際標(biāo)準(zhǔn)警戒線。若將實(shí)物性收入和補(bǔ)貼都算作個(gè)人收入的一部分,則我國已經(jīng)位于城鄉(xiāng)居民收入差距最大的國家之列。若我國貧富差異日益懸殊、城鄉(xiāng)居民收入差距過大等問題得不到妥善處理,不僅會(huì)降低農(nóng)民的生產(chǎn)勞動(dòng)積極性,不利于國家糧食的生產(chǎn)及農(nóng)村經(jīng)濟(jì)的發(fā)展,還會(huì)影響我國城鄉(xiāng)經(jīng)濟(jì)協(xié)調(diào)、可持續(xù)發(fā)展,阻礙社會(huì)穩(wěn)定。因此,如何縮小城鄉(xiāng)居民收入差距始終是各界關(guān)注的重點(diǎn)。

影響收入差距的因素很多,包括經(jīng)濟(jì)發(fā)展水平、城市化進(jìn)程、金融服務(wù)以及產(chǎn)業(yè)結(jié)構(gòu)等。金融作為現(xiàn)代經(jīng)濟(jì)的核心,不僅能夠促進(jìn)經(jīng)濟(jì)增長,也影響城鄉(xiāng)居民的收入差距。為了更好地體現(xiàn)金融服務(wù)的公平和效率,世界銀行在2005年小額信貸年會(huì)上提出了普惠金融的概念。普惠金融可以通過降低金融服務(wù)門檻,為被排除在傳統(tǒng)金融體系之外的人提供相應(yīng)的產(chǎn)品和服務(wù),進(jìn)而提高低收入人群的收入水平和購買力。

本文通過普惠金融服務(wù)的滲透性、使用情況及銀行可負(fù)擔(dān)性三個(gè)維度構(gòu)建普惠金融指數(shù),用來衡量普惠金融的發(fā)展水平,并將其作為變量,測算反映拐點(diǎn)的門限值;用泰爾指數(shù)衡量城鄉(xiāng)居民的收入差距,運(yùn)用我國29個(gè)省市自治區(qū)2005—2017年的面板數(shù)據(jù)為樣本構(gòu)建門檻模型,分析普惠金融發(fā)展和城鄉(xiāng)居民的收入情況及其相互關(guān)系,驗(yàn)證普惠金融發(fā)展對于城鄉(xiāng)居民收入差距的影響。

二、文獻(xiàn)綜述

(一)有關(guān)普惠金融的研究

Babu(2015)將普惠金融描述為銀行在合理的不良貸款率范圍內(nèi)向社會(huì)弱勢群體和低收入階層提供金融服務(wù),引導(dǎo)資金流向,縮小收入差距。自從普惠金融的概念提出以來,如何科學(xué)的測算普惠金融指數(shù)也成為學(xué)術(shù)界研究的重點(diǎn)之一。Chakravarty和Pal(2013)率先提出了包含各種銀行部門變量的綜合性指數(shù),通過銀行服務(wù)的可訪問性、可用性和使用程度來衡量普惠金融,但其不足之處在于所有變量和維度都被賦予了同等的權(quán)重。在此基礎(chǔ)上Massara和Mialou(2017)采用了因子分析法來確定維度并賦值權(quán)重,以解決各維度之間的權(quán)重和完全可替代性問題。

(二)金融發(fā)展影響城鄉(xiāng)居民收入差距的研究

學(xué)術(shù)界對于金融發(fā)展如何影響城鄉(xiāng)居民收入差距的觀點(diǎn)并不統(tǒng)一,主要可以分為以下三種:

1.金融發(fā)展不利于縮小城鄉(xiāng)居民的收入差距。Seven和Coskun(2016)將新興經(jīng)濟(jì)體作為研究對象,通過建立金融發(fā)展指標(biāo)考察金融對收入差距的影響,研究發(fā)現(xiàn)金融發(fā)展對新興經(jīng)濟(jì)體的經(jīng)濟(jì)增長具有明顯的推動(dòng)作用,但貧困群體依然沒有擺脫貧困,有擴(kuò)大收入差距的趨勢。張英麗和楊正勇(2018)基于我國城鄉(xiāng)二元經(jīng)濟(jì)的發(fā)展情況,運(yùn)用向量誤差修正模型探究金融發(fā)展、城鎮(zhèn)化對城鄉(xiāng)居民收入差距的影響,研究發(fā)現(xiàn)金融發(fā)展和城鎮(zhèn)化均會(huì)擴(kuò)大城鄉(xiāng)居民收入差距,且金融發(fā)展對城鄉(xiāng)居民收入差距的影響更大。

2.金融發(fā)展有利于縮小城鄉(xiāng)居民的收入差距。Prete(2013)以1980—2005年30個(gè)國家的數(shù)據(jù)為樣本,使用經(jīng)濟(jì)素養(yǎng)衡量獲得金融投資機(jī)會(huì)的指標(biāo),研究發(fā)現(xiàn)隨著金融市場變得越來越復(fù)雜,利用新的投資機(jī)會(huì)的能力可能有助于減少收入不平等。楊俊(2018)利用1996—2013年我國各省的數(shù)據(jù)檢驗(yàn)金融結(jié)構(gòu)和城鄉(xiāng)收入差距之間的關(guān)系,研究發(fā)現(xiàn)金融結(jié)構(gòu)對城鄉(xiāng)收入差距存在直接縮小效應(yīng)。

3.金融發(fā)展對城鄉(xiāng)居民收入差距的“倒U型”影響。Law等(2014)考察了金融發(fā)展與收入不平等之間的關(guān)系是否隨制度質(zhì)量的水平而變化,實(shí)證結(jié)果表明金融發(fā)展與收入不平等之間的關(guān)系確實(shí)存在制度質(zhì)量的門檻效應(yīng),只有在達(dá)到一定的制度質(zhì)量門檻水平之后,金融發(fā)展才會(huì)趨向于縮小收入差距。于平和蓋凱程(2017)以我國2000—2014年的省級數(shù)據(jù),研究了金融發(fā)展對城鄉(xiāng)居民收入差距的影響,并將金融發(fā)展劃分為金融發(fā)展規(guī)模和金融發(fā)展效率兩個(gè)指標(biāo),結(jié)果表明金融發(fā)展對城鄉(xiāng)居民收入差距的影響呈“倒U型”且具有門檻效應(yīng),其中,金融發(fā)展效率對城鄉(xiāng)居民收入差距的影響存在單門檻效應(yīng),金融發(fā)展規(guī)模存在雙門檻效應(yīng)。

(三)有關(guān)普惠金融發(fā)展對城鄉(xiāng)居民收入差距的影響研究

普惠金融發(fā)展對城鄉(xiāng)居民收入差距的影響主要有以下兩種觀點(diǎn):

1.普惠金融發(fā)展對城鄉(xiāng)居民收入差距存在正線性影響。Ampudia和Ehrmann(2017)選取美國和15個(gè)歐元區(qū)國家共5萬多戶低收入家庭的財(cái)務(wù)數(shù)據(jù)進(jìn)行研究,發(fā)現(xiàn)無銀行賬戶的家庭由于無法通過正規(guī)金融機(jī)構(gòu)進(jìn)行存款和借貸,不能輕松地平滑消費(fèi),普惠金融的發(fā)展則有助于他們加入到金融體系中并積累財(cái)富,進(jìn)而縮小收入差距。黃燕輝(2018)則以廣東省的20個(gè)城市作為研究對象,運(yùn)用面板數(shù)據(jù)模型實(shí)證分析了普惠金融發(fā)展對城鄉(xiāng)居民收入差距的影響,研究發(fā)現(xiàn)普惠金融能夠明顯縮小收入差距,且對縮小城鄉(xiāng)居民收入差距的有效性存在遞減效應(yīng)。

2.普惠金融發(fā)展對城鄉(xiāng)居民收入差距的非線性影響。Kim(2016)運(yùn)用經(jīng)合組織、歐盟和歐元區(qū)40個(gè)國家的截面數(shù)據(jù),根據(jù)人均GDP將這40個(gè)國家劃分為高收入國家和低收入國家,然后根據(jù)每個(gè)國家的經(jīng)濟(jì)能力進(jìn)行比較,研究發(fā)現(xiàn)普惠金融對經(jīng)濟(jì)發(fā)展水平不同的地區(qū),降低收入差距的效果不同。張建波(2018)選取我國31個(gè)省份2005—2015年間341個(gè)觀測值作為面板樣本,論證了我國普惠金融發(fā)展對城鄉(xiāng)居民收入差距的影響呈現(xiàn)出“先明顯擴(kuò)大,再平緩擴(kuò)大,最后顯著縮小”的類似于“倒U型”關(guān)系。但不足之處是,引入了第三個(gè)變量:人均GDP作為門檻變量,因而不能準(zhǔn)確地衡量普惠金融發(fā)展對城鄉(xiāng)居民收入差距的影響。

從上述文獻(xiàn)的研究可以看出,面對我國目前城鄉(xiāng)居民收入差距過大的事實(shí),通過發(fā)展普惠金融的方式緩解城鄉(xiāng)居民收入差距的問題值得研究,但由于學(xué)者對相關(guān)指數(shù)的構(gòu)建和實(shí)證方法不同,導(dǎo)致得到的結(jié)論也有差別。基于已有研究,本文將從理論和實(shí)證兩方面探討普惠金融發(fā)展對城鄉(xiāng)居民收入差距的具體影響,以期對現(xiàn)有的研究進(jìn)行補(bǔ)充與拓展。

三、普惠金融發(fā)展影響城鄉(xiāng)居民收入差距的作用機(jī)制

(一)普惠金融發(fā)展影響城鄉(xiāng)居民收入差距的直接作用

1.普惠金融基礎(chǔ)設(shè)施發(fā)展。普惠金融基礎(chǔ)設(shè)施的發(fā)展提高了農(nóng)村地區(qū)金融服務(wù)的覆蓋面,提高了農(nóng)村居民的金融可得性,為農(nóng)村居民提供了便利的儲(chǔ)蓄環(huán)境,解決了農(nóng)村地區(qū)金融服務(wù)“最后一公里”的問題。根據(jù)中國人民銀行的統(tǒng)計(jì),青海等西部地區(qū)通過推動(dòng)金融基礎(chǔ)設(shè)施向農(nóng)村落后地區(qū)延伸,銀行網(wǎng)點(diǎn)鄉(xiāng)鎮(zhèn)覆蓋率在2017年時(shí)達(dá)到了57%,較上年增長了12.64個(gè)百分點(diǎn)。普惠金融不僅降低農(nóng)村居民交通成本,而且增加其利息收入,進(jìn)而縮小城鄉(xiāng)收入差距。

2.普惠金融服務(wù)門檻降低。銀行通過降低金融服務(wù)門檻,對農(nóng)村地區(qū)實(shí)施差別化的信貸政策來擴(kuò)大受眾面積,使更多的普通群眾享受到金融服務(wù)。如寧夏地區(qū)為促進(jìn)普惠金融發(fā)展,鼓勵(lì)運(yùn)用自有資金發(fā)放的個(gè)人精準(zhǔn)扶貧貸款的加權(quán)平均利率低于當(dāng)?shù)劂y行業(yè)金融機(jī)構(gòu)貸款的加權(quán)平均利率。農(nóng)村居民通過普惠金融的發(fā)展,接受了正規(guī)金融機(jī)構(gòu)的服務(wù)之后有利于增加自身收入,進(jìn)而縮小城鄉(xiāng)居民收入差距。

(二)普惠金融發(fā)展影響城鄉(xiāng)居民收入差距的間接作用

1.經(jīng)濟(jì)增長效應(yīng)。普惠金融發(fā)展對經(jīng)濟(jì)增長有明顯的積極作用,從而提高城鄉(xiāng)居民收入,但對于收入差距的具體影響目前未有統(tǒng)一的結(jié)論。最經(jīng)典的是“倒U型”假說,即在經(jīng)濟(jì)增長的初期會(huì)擴(kuò)大收入差距,直到經(jīng)濟(jì)增長達(dá)到一個(gè)臨界值并跨越臨界值,收入差距開始逐漸減小;也有學(xué)者認(rèn)為經(jīng)濟(jì)增長會(huì)使城鄉(xiāng)居民收入差距增加。可見,普惠金融通過促進(jìn)經(jīng)濟(jì)增長會(huì)使得城鄉(xiāng)居民收入普遍提高,但究竟會(huì)擴(kuò)大還是縮小城鄉(xiāng)居民的收入差距尚無定論。

2.涓滴效應(yīng)。經(jīng)濟(jì)增長可以通過“涓滴效應(yīng)”減小收入差距,即在經(jīng)濟(jì)發(fā)展的過程中,沒有為低收入人群提供額外的包括金融支持、財(cái)政轉(zhuǎn)移等特殊優(yōu)惠政策,而是通過高收入人群的投資、消費(fèi)等經(jīng)濟(jì)活動(dòng)創(chuàng)造出新的就業(yè)機(jī)會(huì),帶動(dòng)低收入人群通過新增就業(yè)獲得財(cái)富積累,進(jìn)而提高可支配收入。

3.財(cái)政支出偏向效應(yīng)。隨著經(jīng)濟(jì)增長,地方政府的財(cái)政支出偏向有可能發(fā)生方向相反的兩種變化。一方面,當(dāng)政府出于增加低收入群體可支配收入的目的時(shí),可以對農(nóng)村居民的農(nóng)林水務(wù)、農(nóng)產(chǎn)品給予價(jià)格保障或補(bǔ)貼,并在低收入人群的撫恤金、救濟(jì)金等方面增加支出,從而增加低收入群體的可支配收入,有利于縮小城鄉(xiāng)居民的收入差距。另一方面,地方政府官員也可能出于政策考核的目的,投資于工業(yè)、服務(wù)業(yè)等非農(nóng)部門,以刺激經(jīng)濟(jì)發(fā)展,雖然通過“涓滴效應(yīng)”能夠在一定程度上提高農(nóng)村居民的收入,但對城鎮(zhèn)居民收入的提高會(huì)更加顯著,這有可能使城鄉(xiāng)居民的收入差距擴(kuò)大。

綜上所述,普惠金融發(fā)展對城鄉(xiāng)居民收入差距的影響主要通過直接作用和間接作用共同完成。其中,普惠金融基礎(chǔ)設(shè)施發(fā)展和服務(wù)門檻降低的直接作用以及“涓滴效應(yīng)”的間接作用使城鄉(xiāng)居民的收入差距縮小,而經(jīng)濟(jì)增長與政府財(cái)政支出偏向?qū)Τ青l(xiāng)居民收入差距的影響方向不能確定。因此,普惠金融發(fā)展對城鄉(xiāng)居民收入差距的影響有可能在不同階段呈現(xiàn)出非線性特征,具體的作用機(jī)制如圖1所示。

四、研究假設(shè)、指標(biāo)設(shè)計(jì)與模型選取

(一)研究假設(shè)

根據(jù)上文對普惠金融發(fā)展影響城鄉(xiāng)居民收入差距的機(jī)制分析,本文提出如下研究假設(shè):普惠金融發(fā)展對城鄉(xiāng)居民收入差距有影響并呈現(xiàn)出非線性特征。

(二)指標(biāo)設(shè)計(jì)

1.被解釋變量

在現(xiàn)有的文獻(xiàn)中,國內(nèi)學(xué)者衡量城鄉(xiāng)居民收入差距時(shí)考慮數(shù)據(jù)可得性和計(jì)算便捷性常使用城鄉(xiāng)收入比,但這一方法無法反映出人口變化帶來的影響,因而不能準(zhǔn)確度量收入差距。而基尼系數(shù)是按照收入水平劃分人口,對中間收入水平變動(dòng)敏感,也不能很好的反映收入差距的變化。因此,本文借鑒王少平和歐陽志剛(2007)的研究,用泰爾指數(shù)衡量收入差距,該指數(shù)不僅包括了人口數(shù)量變動(dòng)的影響,也能體現(xiàn)出城鄉(xiāng)居民收入發(fā)生變化時(shí)所引起的收入差距變化。以 表示第個(gè)地區(qū)時(shí)期的收入差距,其計(jì)算公式為:

2.解釋變量

(1)普惠金融指數(shù)的構(gòu)建

本文借鑒國內(nèi)外相關(guān)文獻(xiàn)及中國人民銀行發(fā)布《2017年中國普惠金融指標(biāo)分析報(bào)告》,從金融服務(wù)的滲透性、金融服務(wù)的使用情況及金融機(jī)構(gòu)的可負(fù)擔(dān)性三個(gè)維度構(gòu)建普惠金融指數(shù)(見表1)。

普惠金融的滲透性是指普惠金融服務(wù)的范圍,而物理服務(wù)網(wǎng)點(diǎn)的距離遠(yuǎn)是普惠金融的首要障礙,特別在農(nóng)村地區(qū)的居民。只有在金融基礎(chǔ)設(shè)施相對完善的情況下,才能促進(jìn)普惠金融的發(fā)展。本文用每萬人擁有金融機(jī)構(gòu)網(wǎng)點(diǎn)數(shù)量、每萬人擁有金融服務(wù)人員數(shù)量、每平方公里金融機(jī)構(gòu)網(wǎng)點(diǎn)數(shù)量、每平方公里金融服務(wù)人員數(shù)量等四個(gè)指標(biāo)來衡量金融服務(wù)的滲透性。

普惠金融的使用情況體現(xiàn)了人們在金融服務(wù)中的參與情況,擁有銀行賬戶本身不能體現(xiàn)出金融服務(wù)的情況,必須要通過某種方式參與其中,因此我們選取:金融機(jī)構(gòu)人民幣存款余額占當(dāng)年GDP的比重、金融機(jī)構(gòu)人民幣貸款余額占當(dāng)年GDP的比重、保險(xiǎn)深度、保險(xiǎn)密度等四個(gè)指標(biāo)來衡量金融服務(wù)的使用情況。

普惠金融的廣泛實(shí)施要以銀行的可負(fù)擔(dān)性為前提。由于服務(wù)的對象是低收入人群,他們在使用金融服務(wù)貸款等項(xiàng)目時(shí),沒有充足的經(jīng)濟(jì)來源及適當(dāng)?shù)牡盅何铮y行貸款風(fēng)險(xiǎn)較高,所以用不良貸款率來衡量銀行的可負(fù)擔(dān)性。

(2)普惠金融指數(shù)的測算

在上述各維度的指標(biāo)中,由于各指標(biāo)的性質(zhì)、計(jì)量單位及量綱存在差異,需要對不同性質(zhì)的指標(biāo)分別進(jìn)行歸一化處理,即:

其中,fi,j是第i個(gè)維度中第j個(gè)指標(biāo)進(jìn)行歸一化處理之后的數(shù)值,Zi,j為指標(biāo)實(shí)際值,Ai,j、ai,j分別為實(shí)際指標(biāo)中的最大值和最小值,0≤fi,j≤1。

通過計(jì)算第維指標(biāo)之間的歐氏距離及權(quán)重?棕i,j整合構(gòu)成普惠金融指數(shù)FIIi:

根據(jù)式(3)和維度權(quán)重?棕i將測度空間從1*n維擴(kuò)展到n*n維,得到最終普惠金融指數(shù)FII:

其中,max(FIIi)表示第i維度的最大值,也是該維度下的最理想值;?棕i,j、?棕i分別表示第i維度中第j個(gè)指標(biāo)的權(quán)重和第i維度的權(quán)重。本文采用變異系數(shù)法確定指標(biāo)權(quán)重,以保證現(xiàn)有維度賦權(quán)的客觀性和科學(xué)性。

3.控制變量

(1)城鎮(zhèn)化水平(UR)。城鎮(zhèn)化水平反應(yīng)的是農(nóng)村人口向城市轉(zhuǎn)移的動(dòng)態(tài)過程,而人口數(shù)量的變化會(huì)通過泰爾指數(shù)的變化來體現(xiàn)出城鄉(xiāng)居民收入差距的變化,所以本文用城鎮(zhèn)人口占總?cè)丝诘谋戎貋砗饬砍擎?zhèn)化水平。

(2)地方政府財(cái)政支出(GOV)。地方政府財(cái)政支出偏向會(huì)間接地影響城鄉(xiāng)居民收入差距,所以本文用地方公共財(cái)政支出占GDP的比重來表示政府財(cái)政支出對城鄉(xiāng)居民收入差距的影響。

(3)經(jīng)濟(jì)結(jié)構(gòu)水平(AGR)。經(jīng)濟(jì)結(jié)構(gòu)能夠在一定程度上反應(yīng)地方產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的狀況,由于農(nóng)村居民及低收入人群多集中在第一產(chǎn)業(yè),因此本文用第一產(chǎn)業(yè)占GDP的比重來表示經(jīng)濟(jì)結(jié)構(gòu)水平,且該指標(biāo)越低產(chǎn)業(yè)結(jié)構(gòu)的狀況越好。

(4)教育水平(EDU)。教育水平的提高和教育的機(jī)會(huì)公平對收入差距的變化起著一定的作用,增加高等教育支出是降低收入不平等的有效工具,較高的學(xué)校教育水平可以降低收入不平等,因此本文用高等學(xué)校平均在校生人數(shù)占總?cè)丝诘谋戎貋砗饬拷逃健I鲜龈髯兞康拿枋鲂越y(tǒng)計(jì)分析結(jié)果見表2。

4.數(shù)據(jù)來源

本文選取我國29個(gè)省市自治區(qū)(西藏和臺(tái)灣等地區(qū)由于數(shù)據(jù)不足予以剔除)2005—2017年省級面板共377個(gè)數(shù)據(jù)進(jìn)行分析,變量中所涉及的原始數(shù)據(jù)來源于歷年各省統(tǒng)計(jì)年鑒、中國宏觀數(shù)據(jù)庫、Wind數(shù)據(jù)庫、中國人民銀行網(wǎng)站以及《中國統(tǒng)計(jì)年鑒》。

(三)模型選取

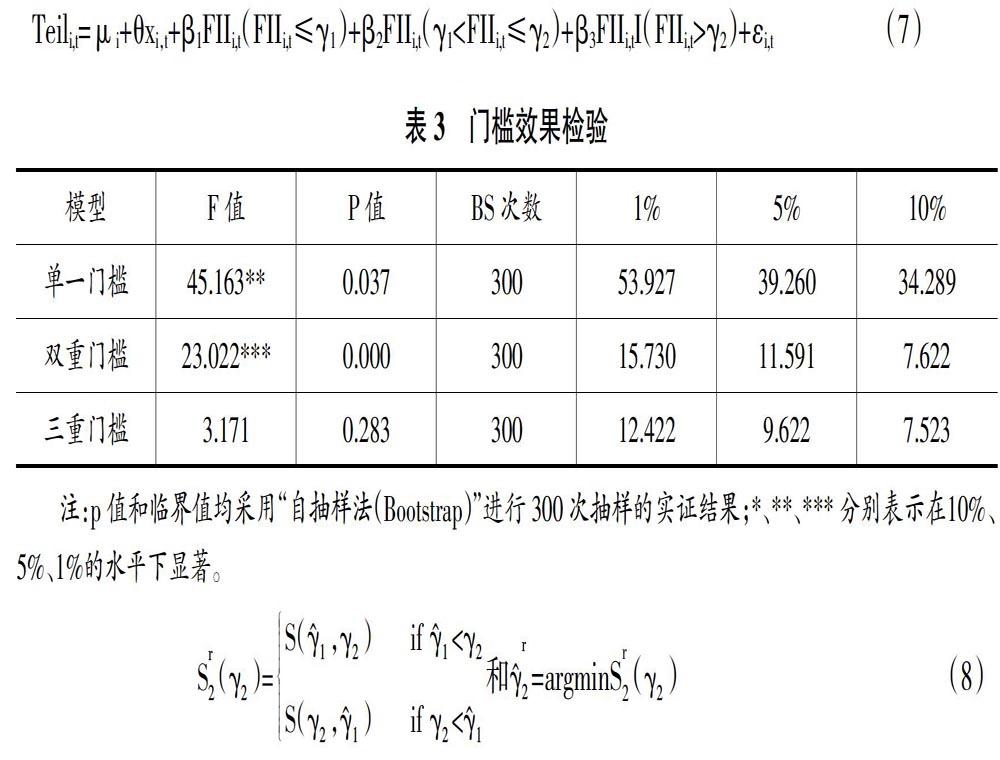

根據(jù)上文的分析,本文初步得出的結(jié)論是普惠金融的發(fā)展對城鄉(xiāng)居民收入差距的影響呈現(xiàn)非線性特征,所以本文借鑒Hansen(1999)的門檻模型計(jì)量方法,探討普惠金融發(fā)展與城鄉(xiāng)居民收入差距之間是否存在門檻效應(yīng)。具體模型如下:

Teili,t= μi+?茁1FIIi,t(FIIi,t≤?酌)+?茁2FIIi,tI(FIIi,t>?酌)+?姿ixi,t+?著i,t(5)

其中,i表示地區(qū),t表示時(shí)間,Teili,t為被解釋變量,F(xiàn)IIi,t為解釋變量,μi代表個(gè)體效應(yīng),?茁1、?茁2為不同門檻區(qū)間的彈性系數(shù),?酌為門檻值,?姿i為其他解釋變量的系數(shù),xi,t為控制變量,I(·)為示性函數(shù)。

在確定門檻估計(jì)值之后,需要檢驗(yàn)門檻效果的顯著性以及門檻估計(jì)值是否與真實(shí)值一致。

五、實(shí)證分析

本文借鑒Hansen的Bootstrap方法,使用STATA15.1軟件和全國省級層面的數(shù)據(jù)為樣本,首先檢測普惠金融發(fā)展對城鄉(xiāng)居民收入差距的影響是否存在門檻效應(yīng),其次測算出可能的門檻值,最后用雙重門檻回歸模型對結(jié)果進(jìn)行顯著性檢驗(yàn)。

(一)門檻效果檢驗(yàn)、門檻值的確定及顯著性分析

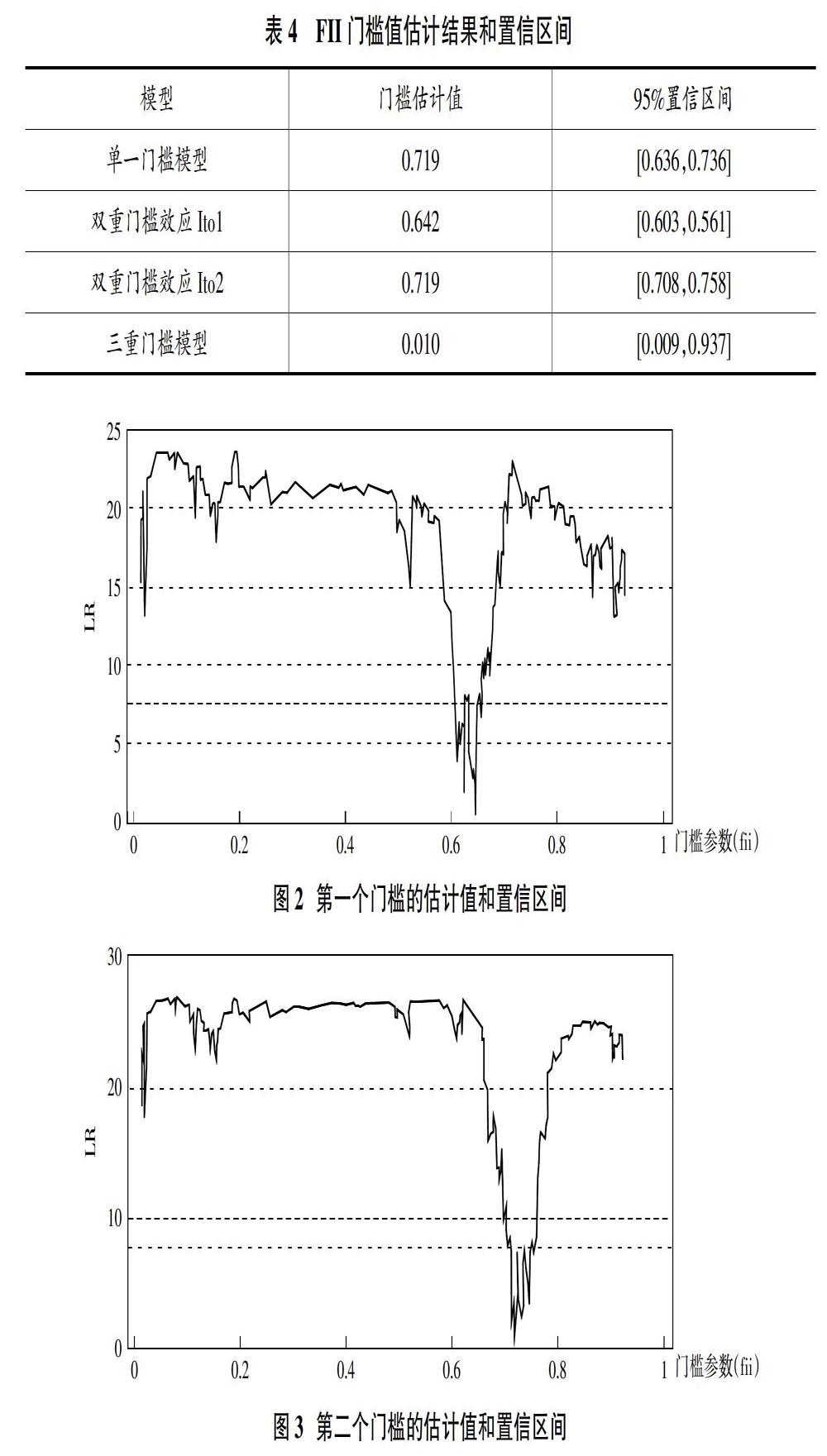

1.門檻效果檢驗(yàn)。首先測算出F值、P值和臨界值,以檢測是否存在門檻效應(yīng)。單一門檻模型和雙重門檻模型的結(jié)果都很顯著,P值分別為0.037和0.000,而在三重門檻模型中,P值為0.283,沒有通過顯著性檢驗(yàn),上述結(jié)果表明普惠金融發(fā)展對于城鄉(xiāng)居民收入差距的影響可能存在雙重門檻(見表3)。

2.門檻值的估計(jì)。進(jìn)一步采用置信區(qū)間與似然估計(jì)圖進(jìn)行檢驗(yàn)。表4列出了門檻估計(jì)值與對應(yīng)的95%置信區(qū)間,門檻估計(jì)值是指似然比檢驗(yàn)統(tǒng)計(jì)量LR為零時(shí)的γ值。因此,可以確定存在雙重門檻值,分別為0.642(見圖2)與0.719(見圖3),各個(gè)門檻值95%置信區(qū)間是所有LR值小于5%顯著水平下的臨界值7.35(對應(yīng)圖中虛線)的γ構(gòu)成的區(qū)間。

3.門檻值的顯著性分析。運(yùn)用雙門檻模型進(jìn)行回歸分析。從表5的回歸結(jié)果可以發(fā)現(xiàn):(1)通過對控制變量的計(jì)算發(fā)現(xiàn)城鎮(zhèn)化水平、政府財(cái)政支出偏向和教育水平的發(fā)展有利于縮小城鄉(xiāng)收入差距,但產(chǎn)業(yè)結(jié)構(gòu)會(huì)拉大城鄉(xiāng)收入差距;(2)普惠金融發(fā)展對城鄉(xiāng)居民收入差距的影響存在門檻效應(yīng),且為雙門檻效應(yīng);(3)當(dāng)FII的值小于0.642時(shí),普惠金融發(fā)展對城鄉(xiāng)居民收入差距的估計(jì)系數(shù)為0.0140,且在1%的水平下顯著,普惠金融發(fā)展會(huì)擴(kuò)大城鄉(xiāng)居民收入差距。當(dāng)FII的值介于0.642—0.719時(shí),普惠金融發(fā)展對城鄉(xiāng)居民收入差距的估計(jì)系數(shù)為0.0187,且在1%的水平下顯著,普惠金融發(fā)展會(huì)加劇城鄉(xiāng)居民收入差距擴(kuò)大的趨勢。當(dāng)?shù)闹荡笥陂T檻值0.719時(shí),普惠金融發(fā)展對城鄉(xiāng)居民收入差距的估計(jì)系數(shù)為-0.0109,在1%的水平下顯著,說明FII達(dá)到并跨越第二個(gè)門檻值時(shí),普惠金融發(fā)展會(huì)縮小城鄉(xiāng)居民收入差距。

為了分析我國目前普惠金融發(fā)展現(xiàn)狀,我們計(jì)算了歷年各省市自治區(qū)的普惠金融指數(shù),結(jié)合以上模型結(jié)果的進(jìn)行分析,發(fā)現(xiàn)各省市自治區(qū)普惠金融指數(shù)FII跨越第二個(gè)門檻值在時(shí)間上呈現(xiàn)出階段性集中跨越的特征。其中2010、2013和2014這3年出現(xiàn)了較多省份集中跨越第二個(gè)門檻值的情形,至2017年末所有省份均已經(jīng)跨越了第二個(gè)門檻值。

通過以上分析發(fā)現(xiàn),普惠金融發(fā)展對城鄉(xiāng)居民收入差距的影響具有明顯“倒U型”特征,呈現(xiàn)出“先平緩擴(kuò)大,再明顯擴(kuò)大,最后顯著縮小”的特點(diǎn),并且只有在FII指數(shù)跨過第二個(gè)門檻值時(shí)才會(huì)縮小城鄉(xiāng)居民的收入差距。

六、政策建議

一是在普惠金融發(fā)展的不同階段實(shí)施不同的政策,減少對城鄉(xiāng)居民收入差距的影響。普惠金融指數(shù)達(dá)到第一個(gè)門檻值0.642之前,普惠金融發(fā)展會(huì)平緩擴(kuò)大城鄉(xiāng)居民收入差距,這一階段要增強(qiáng)普惠金融的基礎(chǔ)教育,增強(qiáng)低收入人群對于金融的了解與信任;普惠金融指數(shù)介于0.642-0.719時(shí),普惠金融發(fā)展會(huì)加劇擴(kuò)大城鄉(xiāng)居民收入差距的態(tài)勢,此時(shí)各地區(qū)政府要加強(qiáng)金融監(jiān)管,注重風(fēng)險(xiǎn)防范,優(yōu)化金融服務(wù)質(zhì)量;普惠金融指數(shù)大于0.719時(shí),普惠金融發(fā)展會(huì)縮小城鄉(xiāng)居民收入差距,特別是我國各省市2017年均已跨越第二個(gè)門檻值,各省市可以加速推進(jìn)普惠金融的發(fā)展,以便最大限度地發(fā)揮其縮小城鄉(xiāng)居民收入差距的作用。

二是政府應(yīng)加強(qiáng)對農(nóng)村地區(qū)財(cái)政與教育支持力度。各地區(qū)要加快城鎮(zhèn)化建設(shè)的步伐,地方政府的財(cái)政轉(zhuǎn)移支付需要適當(dāng)?shù)叵蜣r(nóng)村地區(qū)傾斜,加大對農(nóng)村低收入群體的補(bǔ)貼支持和社會(huì)保障。同時(shí),重視對農(nóng)村地區(qū)的教育水平和教育質(zhì)量的提升,增加農(nóng)村居民享受金融服務(wù)的機(jī)會(huì)和渠道,提高可支配收入,進(jìn)一步縮小城鄉(xiāng)居民收入差距。

(特約編輯:陳國權(quán))

參考文獻(xiàn):

[1]郭田勇,丁瀟.普惠金融的國際比較研究——基于銀行服務(wù)的視角[J].國際金融研究,2015(2)55-64.

[2]Babu S.Financial Inclusion:Challenges And Opportunities In India[J].Clear International Journal of Research in Commerce&Management,2015,6(3):56-66.

[3]Chakravarty S R,Pal R.Financial inclusion in India:An axiomatic approach[J].Journal of Policy Modeling,2013,35(5):813-837.

[4]Massara A,Mialou A.Assessing countriesfinancial inclusion standing——A new composite index[J].Journal of banking and financial economics,2017,15(12):105-126.

[5]Seven U,Coskun Y.Does financial development reduce income inequality and poverty?Evidence from emerging countries[J].Emerging Markets Review,2016,26:34-63.

[6]張英麗,楊正勇.金融發(fā)展,城鎮(zhèn)化對城鄉(xiāng)收入差距的作用機(jī)理及動(dòng)態(tài)分析[J].統(tǒng)計(jì)與決策,2018(5):84-88.

[7]Prete A L.Economic literacy,inequalityand financial development[J].Economics Letters,2013,118(1):74-76.

[8]楊俊.金融結(jié)構(gòu)對城鄉(xiāng)居民收入差距的影響[J].征信,2018,36(1):83-89.

[9]Law S H,Tan H B,Azman-Saini W.Financial development and income inequality at different levels of institutional quality[J].Emerging Markets Finance and Trade,2014,50(1):21-33.

[10]于平,蓋凱程.金融發(fā)展與城鄉(xiāng)收入差距的門檻效應(yīng)分析[J].經(jīng)濟(jì)問題探索,2017(9):119-125+174.

[11]Ampudia M,Ehrmann M.Financial inclusion:whats it worth[M].ECB Working Paper,2017.

[12]黃燕輝.普惠金融與城鄉(xiāng)收入差距:基于廣東省的實(shí)證分析[J].廣東財(cái)經(jīng)大學(xué)學(xué)報(bào),2018,33(2):22-31.

[13]Kim J H.A study on the effect of financial inclusion on the relationship between income inequality and economic growth[J].Emerging Markets Finance and Trade,2016,52(2):498-512.

[14]張建波.關(guān)于普惠金融對城鄉(xiāng)收入差距影響的門檻效應(yīng)研究[J].甘肅社會(huì)科學(xué),2018(1):146-152.

[15]王少平,歐陽志剛.我國城鄉(xiāng)收入差距的度量及其對經(jīng)濟(jì)增長的效應(yīng)[J].經(jīng)濟(jì)研究,2007,42(10):44-55.