大數據破解小微企業融資難問題研究

2019-08-27 07:24:39趙晶煌

商情 2019年33期

【摘要】小微企業在我國企業中的占比持續提升,逐漸成為經濟發展的主要推力。但融資成本高、融資渠道少等原因致使小微企業融資困難,極大地限制了其發展。雖然政府已著手采取了多種措施支持小微企業的發展,但是其融資困難依然沒有得到很好地解決。而大數據平臺下互聯網金融的發展,極大地改善了小微企業融資信息不對稱,征信困難等問題。

【關鍵詞】小微企業 融資 大數據 征信

一、引言

2014年,我國政府首次提出“大數據”征信服務理念,并指出要嘗試從企業“軟信息”即人才和技術、勞動用工、水電繳費等方面評估企業的信用。同時,國務院還指出大數據可以為破解中小企業融資難問題提供有效的解決方案。在此政策的鼓勵下,大數據在金融信用領域的應用開始蓬勃發展,大數據信用評價機構也逐漸出現。

大數據平臺下的互聯網金融,可以更全面地了解小微企業的整體經營狀況和信用狀況。小微企業貸款手續可以在網上辦理,較短時間獲得貸款,很好地適應了小微企業貸款頻率高,信用額度低,資金緊張的特點。

二、小微企業融資現狀

中國5600萬家中小微企業中有41%信貸困難,2300多萬家中小微型企業要么根本無法從正規金融體系中獲得外部融資,要么來自正規金融體系的外部融資無法完全滿足融資需求。

由清華大學經管學院中國金融研究中心等機構聯合公布的中國社會融資成本指數顯示,中國企業融資平均成本為7.6%,而中國人民銀行統計,相比于全國平均水平,我國中小企業的融資成本要高出3. 7%。因此,對于融資渠道較少、融資難度大的小微企業來說,其融資成本則會更高。如此高的籌資成本對于規模較小、發展尚未穩定的小微企業來說,必定成為其成長發展的阻礙。

另外,中介收取的服務費也非常高。小微企業辦理一筆抵押貸款,必須經過資產評估、登記、公證、保險、放貸等幾個步驟,涉及多個職能部門,而且一些金融機構在審批貸款時會增設多種附加條件。所有這些都導致了融資過程的復雜繁瑣、耗時之長,成本之高。

三、大數據征信形成信用評價的過程

本文所探討的“征信”主要是指,由依法設立的主要經營征信業務的機構對小微企業的信用信息進行采集、篩選、加工,并運用統計方法對其信用狀況和未來信用風險進行綜合評估打分,形成信用評估報告,并將報告結果在市場交易性交換或有償性提供。

大數據征信即利用大數據技術形成一份關于貸款企業客觀、真實的信用評價報告,為銀行等金融機構和小微企業搭建信貸融資的橋梁。

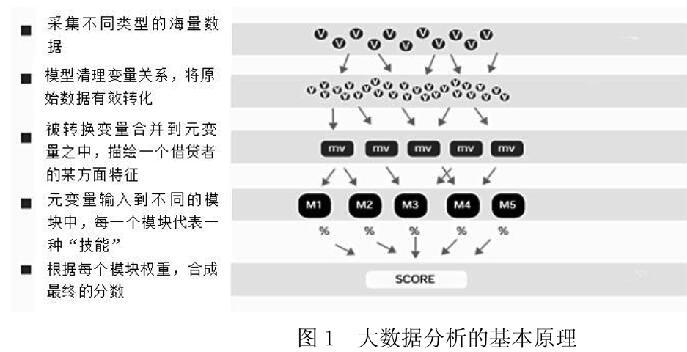

大數據征信的基本思路為:收集與申請貸款的小微企業相關的海量的多樣化數據,繼而運用基于多角度學習的預測模型和先進的機器學習策略,對數據進行整合和處理,形成數據鏈、數據網,繼而從中挖掘出有用的信用信息。

大數據征信先后分為數據收集和數據分析兩個過程。數據收集一般來源于第三方(如信貸數據、交易流水、法律記錄等)、互聯網(水電煤氣賬單、婚姻狀況、調查問卷記錄等)以及用戶提交數據(IP地址、網絡行為等)。 ?四、大數據對破解小微企業融資難問題的作用

1.貸前有助于征信

利用大數據平臺征信為小微企業提供貸款主要形成了“電商+小貸”、“P2P網絡借貸”、“第三方征信機構+銀行”三種互聯網金融模式。

大數據技術使用廣泛的數據源、多維度的數據內容和先進的評估模型,使得信用評價依據變得更全面、更客觀,從而使放貸機構能夠更清楚、全面地了解小微企業的營運能力、償債能力、盈利能力和項目風險等情況,保證財務信息不健全但信用狀況良好的小微企業能夠及時獲得貸款,同時也避免資信不良的企業以非法手段騙取信用貸款,保證相關各方的利益。

2.貸后有助于監督

在貸款后,放貸機構可以申請繼續使用大數據技術提供的貸后監管和信用跟蹤服務,系統會自動實時捕捉與申請信貸的小微企業相關的新數據,量化地進行風險跟蹤,并對風險發出預警,使相關方及時掌握企業信用狀況。這有利于加強申請貸款的小微企業的自律性,將信貸風險最大限度地抑制在發生前。

3.降低融資成本、縮短融資時間

對于融資貴的問題,大數據征信技術的整個過程幾乎都是由先進的技術和設備自動完成的,雖然研發初期以及設備投入初期的成本較為高昂,但是隨著信息技術的飛速發展和“規模效應”的形成,征信成本也隨之降低。

對于銀行等金融機構而言,通過購買第三方征信機構利用大數據征信技術獲取的信用信息達到對小微企業征信的目的成本更低。

不僅如此,基于大數據挖掘的系統處理極大地簡化了業務流程,提高了融資效率,符合小微企業貸款需求額度少、期間偏短的特點。

五、總結與展望

在傳統金融環境下,小微企業融資受到銀行等金融機構的歧視,加之小微企業自身某些特點,導致小微企業融資難、融資貴。隨著互聯網的迅速發展,互聯網金融逐漸形成規模,并快速發展壯大。在大數據平臺的幫助下,小微企業的征信評價變得更簡便、更準確。大數據為有效緩解小微企業融資難問題做出了很大的貢獻。

但是,將大數據征信技術更好地應用于小微企業融資甚至其推廣到更多的領域,需要社會各領域甚至整個國家傾力合作,而如何從大數據技術、征信建設、法律完善等方面為大數據征信技術的發展提供良好的基礎環境將成為未來階段研究的重要課題。

參考文獻:

[1]張慧霞.淺論大數據和互聯網金融背景下中小微企業融資問題[J].知識經濟,2017(1):32-33.

[2]馮文芳.互聯網金融背景下小微企業大數據征信體系建設探析[J].金融前沿,2016(3):74-80.

[3]梁亮.基于大數據平臺的互聯網金融與小微企業融資創新研究[J].財會學習,2018(3):153-155.

作者簡介:趙晶煌(1995-),女,漢族,山西省陽泉市,學歷:在讀碩士研究生,單位:東北財經大學,研究方向:企業融資、企業價值評估。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

商業會計(2016年13期)2016-10-20 15:49:26

中國科技博覽(2016年18期)2016-10-19 08:05:06

商場現代化(2016年22期)2016-10-18 20:08:13

商場現代化(2016年22期)2016-10-18 19:39:55

科技視界(2016年20期)2016-09-29 10:53:22