R&D稅收優(yōu)惠政策對企業(yè)研發(fā)投入的作用效力評估

——基于中國省際面板數(shù)據(jù)的實證分析

2019-08-19 02:23:56張小寧

財會研究 2019年5期

■/姜 玲 張小寧

新增長理論強調(diào)研發(fā)(R&D)是推動技術(shù)進(jìn)步和經(jīng)濟增長的關(guān)鍵驅(qū)動力,然而,由于研發(fā)成果外部性特征產(chǎn)生的“搭便車”行為影響了企業(yè)技術(shù)創(chuàng)新的積極性,導(dǎo)致企業(yè)研發(fā)投資均衡水平低于社會最優(yōu)水平。于是,各國政府部門相繼采用財政補貼、稅收優(yōu)惠或金融工具及其組合來干預(yù)企業(yè)研發(fā)投資行為,激勵其自主開展研發(fā)活動。其中,稅收優(yōu)惠政策因具有高透明度、靈活性、可預(yù)期性等特點,成為理論界所認(rèn)可的解決知識溢出帶來的投資不足問題的最有效手段(Guellee和Potterie,1997;Ozcelik和Taymaz,2008),同時也受到政府部門和市場主體的青睞,成為世界各國政府部門激勵企業(yè)加大研發(fā)投入的重要政策工具之一。

在中國實施創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略、建設(shè)創(chuàng)新型國家的背景下,為支持企業(yè)技術(shù)創(chuàng)新制定了一系列稅收優(yōu)惠政策,企業(yè)所得稅法規(guī)定,企業(yè)開發(fā)新技術(shù)、新產(chǎn)品、新工藝發(fā)生的研究開發(fā)費用,可以在計算應(yīng)納稅所得額時加計扣除,國家重點扶持的高新技術(shù)企業(yè),減按15%的稅率征收企業(yè)所得稅。各省市紛紛采取高新技術(shù)企業(yè)稅收優(yōu)惠、研發(fā)費用稅前加計扣除等R&D稅收優(yōu)惠政策激勵企業(yè)持續(xù)加大研發(fā)投入,強化技術(shù)創(chuàng)新主體地位。據(jù)國家稅務(wù)總局統(tǒng)計數(shù)字顯示,2016年中國有近8萬戶企業(yè)享受到研發(fā)費用加計扣除優(yōu)惠,比2015年增長了近五成;減免稅額達(dá)960億元,比2015年增長26.5%。由此產(chǎn)生的疑問是,如此巨大的稅收優(yōu)惠力度在引導(dǎo)企業(yè)持續(xù)增加研發(fā)投入的效用究竟如何?企業(yè)R&D稅收優(yōu)惠政策的有效性問題引起了社會各界的廣泛關(guān)注。基于此,文章以高新技術(shù)企業(yè)稅收優(yōu)惠、研發(fā)費用稅前加計扣除等兩種最受關(guān)注的稅收優(yōu)惠政策為實證對象,對中國實施R&D稅收優(yōu)惠政策對企業(yè)研發(fā)投入的作用效力進(jìn)行評估,以期為相關(guān)政府部門的宏觀管理決策提供經(jīng)驗論據(jù)和決策參考。

一、文獻(xiàn)回顧

國內(nèi)外研究者從不同角度就稅收優(yōu)惠政策效力問題進(jìn)行了研究,為文章提供了富有啟發(fā)意義的經(jīng)驗論據(jù)。由于R&D稅收優(yōu)惠政策對企業(yè)研發(fā)投資行為的影響存在異質(zhì)性、多元性等特點,無法簡單的歸入“促進(jìn)論”或“抑制論”。理論界對政府R&D稅收優(yōu)惠政策對引導(dǎo)高新技術(shù)企業(yè)和科技型企業(yè)自主開展技術(shù)創(chuàng)新的效果研究仍持有爭議。通過對國內(nèi)外研究成果的梳理,得到以下觀點。

“稅收激勵”的觀點。以Nelson等為代表學(xué)者提出稅收優(yōu)惠通過降低企業(yè)稅收負(fù)擔(dān)和研發(fā)投資的邊際成本以達(dá)到激勵技術(shù)創(chuàng)新的目的。在此基礎(chǔ)上,Dagenais從外部性的角度分析得到稅收優(yōu)惠是激勵企業(yè)進(jìn)行研發(fā)投資的有效方式,并以加拿大為例證實了每1單位稅收優(yōu)惠能帶來0.98單位的企業(yè)研發(fā)投入;Duguet Emmanuel的研究得出每1歐元稅收優(yōu)惠將帶來略多于1歐元的研發(fā)投入;Yonghong Wu認(rèn)為稅收優(yōu)惠對企業(yè)研發(fā)投資行為存在長期影響;中國學(xué)者王旭、廖添土等的研究也支持稅收激勵的觀點,更進(jìn)一步地,馮海紅的研究發(fā)現(xiàn)稅收優(yōu)惠對企業(yè)研發(fā)投資的激勵作用存在最優(yōu)政策力度區(qū)域;程瑤證實了稅收優(yōu)惠政策對企業(yè)研發(fā)投入量及研發(fā)投入強度具有激勵作用,且東部、中部地區(qū)企業(yè)享受稅收優(yōu)惠政策的比率要高于西部地區(qū)。也有研究認(rèn)為,稅收優(yōu)惠雖然能夠促進(jìn)企業(yè)增加研發(fā)投入,但政策作用受企業(yè)規(guī)模、所屬行業(yè)等因素影響(Tadahisa Koga,2003;Yohei Kobayashi,2014)。

“避稅激勵”的觀點。Fazzari、Hall等對稅收優(yōu)惠作用效果產(chǎn)生了質(zhì)疑,認(rèn)為稅收優(yōu)惠政策實施成本高,在解決技術(shù)創(chuàng)新的外部性問題上是無效率的;OECD2009年出版的《科技政策回顧與展望》一書指出信息不對稱情況下,稅前加計扣除政策在實施過程中普遍存在研發(fā)費用界定難、歸集難、核準(zhǔn)難等問題,不僅削弱了政策效果,還為企業(yè)提供了避稅機會和空間;Estache指出稅收優(yōu)惠在降低邊際有效稅率上的作用不明顯,反而可能導(dǎo)致稅收套利和逃稅;吳祖光、李維安等認(rèn)為由于管理層“尋租”行為導(dǎo)致企業(yè)利用稅收優(yōu)惠政策進(jìn)行避稅。

“擠出效應(yīng)”的觀點。Eisner認(rèn)為稅收優(yōu)惠對于研發(fā)投資的激勵有限,且有可能阻礙私人部門的研發(fā)投資。Hovakimian等通過對企業(yè)研發(fā)活動投資、固定資產(chǎn)投資與現(xiàn)金流變化的理論分析得出:對現(xiàn)金流變化越敏感的企業(yè),由于稅收帶來的現(xiàn)金流出對研發(fā)投資的擠出效應(yīng)越明顯;Boeing發(fā)現(xiàn)稅收優(yōu)惠有即時的擠出效應(yīng)和滯后的中性效應(yīng),導(dǎo)致企業(yè)R&D投入強度下降。劉虹認(rèn)為政府R&D支持政策不單產(chǎn)生激勵效應(yīng),還會產(chǎn)生擠出效應(yīng),兩種效應(yīng)分布圖大致呈“倒U型”曲線。

綜上,既有文獻(xiàn)從不同角度就R&D稅收優(yōu)惠對企業(yè)研發(fā)投入影響、效應(yīng)等進(jìn)行了研究,為考察中國R&D稅收優(yōu)惠政策的有效性提供了富有啟發(fā)意義的經(jīng)驗論據(jù)。與既有文獻(xiàn)相比,文章的貢獻(xiàn)可能有:第一,豐富了既有研究領(lǐng)域,既有文獻(xiàn)多是對歐美國家稅收優(yōu)惠政策實施的經(jīng)驗分析,來自發(fā)展中國家的研究較少,以高新技術(shù)企業(yè)稅收優(yōu)惠和研發(fā)費用稅前加計扣除為實證對象的研究更少,通過對中國R&D稅收優(yōu)惠對企業(yè)研發(fā)投入的作用評估分析,以期為中國及類似發(fā)展中國家實施稅收激勵政策提供借鑒和參考,同時也為中國稅收優(yōu)惠政策的完善和調(diào)整增添新的實證證據(jù)。第二,拓展了既有研究方法,既有文獻(xiàn)多選擇靜態(tài)方法,而采用稅收減免額這個事后指標(biāo)來度量稅收優(yōu)惠的話,只有當(dāng)企業(yè)研發(fā)資金實際支出后,才能依據(jù)政策享受相應(yīng)的稅收抵扣,因此,從動態(tài)視角來考察R&D稅收優(yōu)惠政策效力更具科學(xué)性和合理性。

二、實證模型的設(shè)定

(一)模型的設(shè)定

有關(guān)稅收優(yōu)惠政策對企業(yè)研發(fā)投入作用效力問題的實證研究多在生產(chǎn)函數(shù)模型下展開,經(jīng)典方法是將研發(fā)投入作為被解釋變量、稅收優(yōu)惠和其它控制變量作為解釋變量,進(jìn)行OLS回歸分析。模型假定:

rd表示R&D經(jīng)費投入,tax為稅收減免額,C為常數(shù)項,ηit表示隨機擾動項。

文章從中國稅收優(yōu)惠政策實施的實際出發(fā),評估分析研發(fā)費用稅前加計扣除和高新技術(shù)企業(yè)稅收優(yōu)惠等兩個典型R&D稅收優(yōu)惠政策的實施效果,建立模型如下:

為驗證文章的命題,在公式(2)基礎(chǔ)上引入工具變量,建立如下動態(tài)面板模型:

公式(3)中,rd為被解釋變量,采用企業(yè)R&D研發(fā)經(jīng)費內(nèi)部支出表示,rdit-1為工具變量,表示R&D經(jīng)費投入的滯后項(滯后一期的影響彈性最為顯著),taxy、taxg為解釋變量,分別表示企業(yè)享受的研發(fā)費用加計扣除減免稅額和高新技術(shù)企業(yè)減免稅額。小標(biāo)i表示省份,t表示年份,C1為常數(shù)項。系數(shù)α、β測度了在控制住上一期全部影響因素的前提下,當(dāng)期研發(fā)費用加計扣除政策和高新技術(shù)企業(yè)稅收優(yōu)惠政策對研發(fā)經(jīng)費投入的短期影響。系數(shù)γ表示R&D經(jīng)費投入的調(diào)整速度,即稅收優(yōu)惠對R&D經(jīng)費投入影響的持續(xù)時間。μi表示不可觀測個體效應(yīng),νt表示時間效應(yīng),εit表示隨機擾動項,服從獨立同分布。

(二)數(shù)據(jù)來源與處理

文章選取2009-2015年中國31個省(直轄市、自治區(qū))的面板數(shù)據(jù)對模型進(jìn)行估計。數(shù)據(jù)來源于相應(yīng)年份的《中國科技統(tǒng)計年鑒》《工業(yè)企業(yè)科技活動統(tǒng)計年鑒》以及《中國區(qū)域創(chuàng)新能力監(jiān)測報告2016-2017》。為剔除物價因素的影響,所有數(shù)據(jù)以2009年為基期按照各省市居民消費價格指數(shù)進(jìn)行了相應(yīng)平減處理。

三、實證結(jié)果分析

(一)靜態(tài)面板模型分析

為避免“虛假回歸”問題,首先,采用LLC、IPS、Fisher-ADF、Fisher-PP等檢驗方法對變量進(jìn)行平穩(wěn)性檢驗。單位根檢驗結(jié)果顯示,各變量的原序列均存在單位根,為非平穩(wěn)序列。通過進(jìn)行差分處理,發(fā)現(xiàn)各變量在5%的顯著水平下都是平穩(wěn)的,屬于一階單整序列,滿足回歸模型的平穩(wěn)性條件(結(jié)果見表1)。采用Kao(Engle-granger based)方法對面板數(shù)據(jù)進(jìn)行協(xié)整檢驗,判斷變量之間是否存在長期關(guān)系,檢驗結(jié)果均拒絕原假設(shè),表明解釋變量與被解釋變量之間存在協(xié)整關(guān)系,可進(jìn)行面板數(shù)據(jù)的回歸估計。為科學(xué)選擇模型,根據(jù)Hausman(1978)提出的方法進(jìn)行檢驗,在5%的水平下,拒絕原參數(shù)的固定效應(yīng)估計與隨機效應(yīng)估計不存在顯著差異的假設(shè),從而確定采用固定效應(yīng)模型進(jìn)行靜態(tài)面板數(shù)據(jù)回歸分析。

靜態(tài)固定效應(yīng)模型分析結(jié)果見表2第二列,R2為0.9621,說明模型具有很好的解釋作用,P值在1%的顯著性水平下,回歸結(jié)果具有很強的穩(wěn)健性。結(jié)果顯示,企業(yè)享受的研發(fā)費用加計扣除減免稅額每增長1%,當(dāng)年的R&D經(jīng)費投入增長0.42%;高新技術(shù)企業(yè)享受減免稅額每增長1%,當(dāng)年的R&D經(jīng)費投入增長0.2403%。由此可見,政府實施R&D稅收優(yōu)惠政策對企業(yè)研發(fā)投資行為產(chǎn)生了明顯的正向激勵作用。研究結(jié)果與李萬福等(2013)的結(jié)論一致,即政府實施的R&D稅收優(yōu)惠政策總體上是有效的,企業(yè)研發(fā)享受的稅收優(yōu)惠越多,越能激發(fā)企業(yè)加大研發(fā)投入、持續(xù)開展技術(shù)創(chuàng)新活動。通過對靜態(tài)固定效應(yīng)模型分析結(jié)果的比較分析可以發(fā)現(xiàn),研發(fā)費用稅前加計扣除政策與高新技術(shù)企業(yè)稅收優(yōu)惠政策的影響作用不同,彈性系數(shù)分別為0.42%、0.2403%,可見,研發(fā)費用稅前加計扣除政策相比高新技術(shù)企業(yè)稅收優(yōu)惠政策的激勵效應(yīng)略微明顯一些。

表1 面板單位根檢驗結(jié)果

(二)動態(tài)面板模型結(jié)果分析

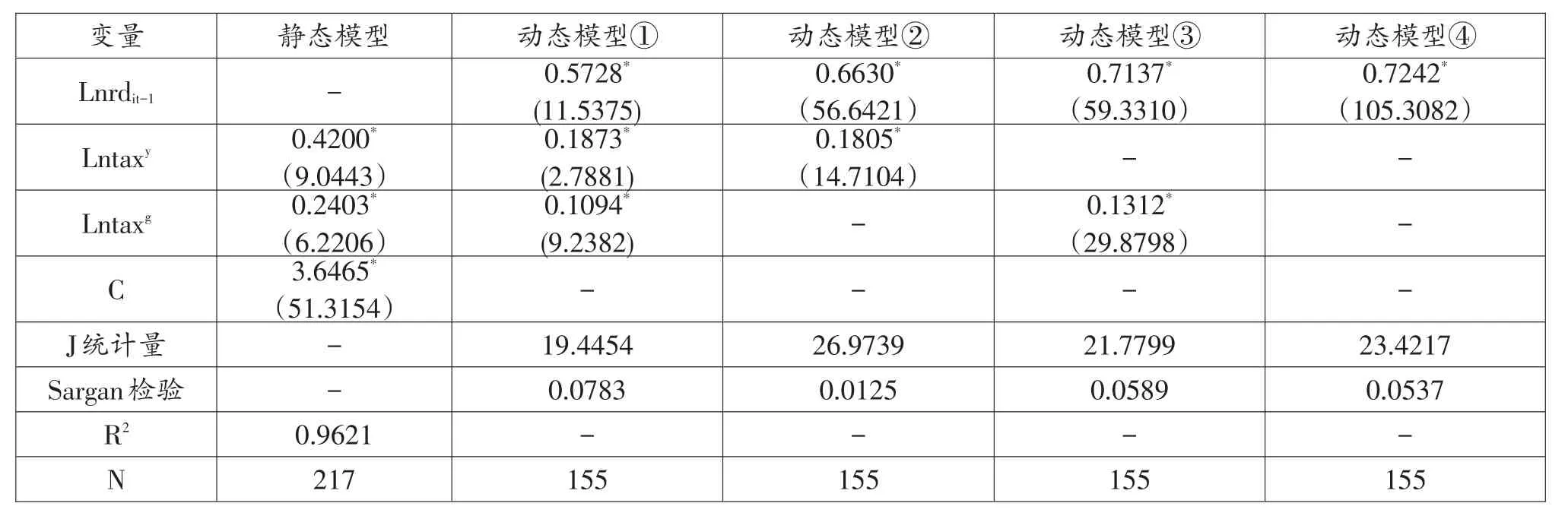

由于不同企業(yè)納稅立場以及對研發(fā)投資預(yù)期的差異,可能導(dǎo)致稅收優(yōu)惠和R&D經(jīng)費投入之間的內(nèi)生性問題(Bloom,2002),而靜態(tài)面板模型忽略了內(nèi)生性問題,Arellano和Bover(1991)提出的差分廣義矩估計方法(簡稱“差分GMM方法”),通過引入工具變量可有效解決變量內(nèi)生性產(chǎn)生的估計偏誤問題。在工具變量的選擇上,研究者多選用因變量的滯后變量作為工具變量,于是,文章選用滯后一期的R&D經(jīng)費投入作為工具變量進(jìn)行差分GMM估計。差分GMM模型一般選用Sargan檢驗法判斷模型中是否存在過度限制約束問題,原假設(shè)為模型過度約束正確,采用卡方檢驗。由表2第三列可知,除動態(tài)面板模型②外,其余三個模型Sargan檢驗的P值均大于0.05,表明接受Sargan檢驗的原假設(shè),即模型選取的工具變量有效。

表2 面板數(shù)據(jù)回歸結(jié)果

1.激勵效應(yīng)。由動態(tài)模型①估計結(jié)果可知,在考慮R&D經(jīng)費投入存在滯后效應(yīng)情況下,企業(yè)享受研發(fā)費用加計扣除減免稅額每增長1%,當(dāng)年的R&D經(jīng)費投入增長0.1873%;高新技術(shù)企業(yè)享受減免稅額每增長1%,當(dāng)年的R&D經(jīng)費投入增長0.1094%,且在1%的水平下都是顯著的。動態(tài)GMM估計結(jié)果顯示:研發(fā)費用稅前加計扣除政策和高新技術(shù)企業(yè)稅收優(yōu)惠政策實施對企業(yè)增加R&D經(jīng)費投入均產(chǎn)生了正向激勵效應(yīng)。可見,中國實施R&D稅收優(yōu)惠政策有效降低了企業(yè)的應(yīng)納所得稅額和相應(yīng)稅收負(fù)擔(dān),降低了企業(yè)研發(fā)投入的風(fēng)險,從而發(fā)揮了拉動企業(yè)研發(fā)投資的作用。

2.不同政策作用效力存在差異性。由動態(tài)模型①估計結(jié)果可得出,不同R&D稅收優(yōu)惠政策對企業(yè)研發(fā)經(jīng)費投入的影響彈性存在差異,研發(fā)費用加計扣除政策的彈性系數(shù)α為0.1873、高新技術(shù)企業(yè)稅收優(yōu)惠政策的彈性系數(shù)β為0.1094,相比之下,研發(fā)費用加計扣除政策的彈性系數(shù)高出0.08%,說明實施研發(fā)費用稅前加計扣除政策對企業(yè)增加R&D經(jīng)費投入的作用效力要比高新技術(shù)企業(yè)稅收優(yōu)惠政策略為明顯。為深入分析兩種政策激勵效果的差異,構(gòu)建動態(tài)面板模型②和③,模型估計結(jié)果顯示,研發(fā)費用稅前加計扣除政策的彈性系數(shù)α為0.1805、高新技術(shù)企業(yè)稅收優(yōu)惠政策的彈性系數(shù)β為0.1312,結(jié)果表明研發(fā)費用稅前加計扣除政策的作用效力相比高新技術(shù)企業(yè)稅收優(yōu)惠政策要明顯,導(dǎo)致政策效力產(chǎn)生差異的原因可能在于兩種政策適用范圍、稅收抵扣比例等的不同。高新技術(shù)企業(yè)稅收優(yōu)惠政策僅針對國家認(rèn)定的高新技術(shù)企業(yè),所得稅稅率按15%征收,政策實際惠及面相對較窄;研發(fā)費用加計扣除政策廣泛適用于科技型中小企業(yè),稅收抵扣比例最高達(dá)75%,政策門檻相對較低、惠及面更寬。可見,研發(fā)費用稅前加計扣除政策的惠及面更寬,因而激勵作用更強。

3.成本效率。根據(jù)動態(tài)面板模型②和③估計結(jié)果顯示,1單位研發(fā)費用加計扣除額可帶來0.1805單位企業(yè)研發(fā)投入;1單位高新技術(shù)企業(yè)稅收優(yōu)惠可帶來0.1312單位企業(yè)研發(fā)投入;文章的研究結(jié)果高于王旭等(2017)得出的企業(yè)稅負(fù)每降低1%,R&D投入增加0.055%的測算結(jié)果。然而,據(jù)歐美創(chuàng)新型國家或地區(qū)經(jīng)驗數(shù)據(jù)顯示,在美國1美元稅收優(yōu)惠能帶來1美元額外的研發(fā)投入(Hall和Van Reenen,2000)),在歐盟國家1歐元的稅收抵扣將帶來超過1歐元的總研發(fā)投入(Duguet Emmanuel,2012),相比之下,目前中國實施的這兩個R&D稅收優(yōu)惠政策并不具有成本效率,還存在較大的效率提升空間。實證結(jié)果反映出R&D稅收優(yōu)惠政策在解決由于技術(shù)創(chuàng)新市場失靈導(dǎo)致企業(yè)研發(fā)投入低于社會最優(yōu)水平這一難題時發(fā)揮的作用有限,同時折射出中國R&D稅收優(yōu)惠政策體系存在缺失和不完善。

4.滯后效應(yīng)。動態(tài)面板模型①-④估計結(jié)果還表明,企業(yè)R&D經(jīng)費投入存在明顯滯后效應(yīng),rdit-1的彈性系數(shù)分別為0.5728、0.6630、0.7137、0.7242,說明企業(yè)當(dāng)期的研發(fā)決策受過去研發(fā)投資行為的影響顯著。企業(yè)技術(shù)創(chuàng)新活動需要經(jīng)歷從技術(shù)到產(chǎn)品再到市場應(yīng)用和產(chǎn)業(yè)化的過程,這一研發(fā)決策周期往往超過一年。另外,文章研究的兩種稅收優(yōu)惠都屬于稅前減免,從投入研發(fā)資金到享受稅收減免中間需要一定的時間。由此,進(jìn)一步驗證了文章構(gòu)建的動態(tài)效應(yīng)面板模型的合理性。

四、結(jié)論與建議

文章基于2009-2015年中國31個省市的面板數(shù)據(jù),分別采用靜態(tài)固定效應(yīng)模型和動態(tài)差分GMM模型,對R&D稅收優(yōu)惠對企業(yè)研發(fā)投入的作用效力進(jìn)行了檢驗和評估。與已有文獻(xiàn)相比,文章選取了研發(fā)費用稅前加計扣除額和高新技術(shù)企業(yè)稅收優(yōu)惠額作為解釋變量進(jìn)行研究,同時將滯后一期的R&D經(jīng)費投入作為工作變量,采用靜態(tài)與動態(tài)相結(jié)合的視角對比研究了中國實施R&D稅收優(yōu)惠政策對企業(yè)增加研發(fā)投入的作用效力。得到結(jié)論:①無論是靜態(tài)固定效應(yīng)模型還是動態(tài)差分GMM模型估計結(jié)果均表明,R&D稅收優(yōu)惠與企業(yè)研發(fā)投入存在顯著正相關(guān)關(guān)系,說明中國政府實施的R&D稅收優(yōu)惠政策對引導(dǎo)企業(yè)增加研發(fā)投入產(chǎn)生了正向激勵作用。②不同R&D稅收優(yōu)惠政策對企業(yè)增加研發(fā)投入水平的影響彈性存在差異,通過模型對比分析發(fā)現(xiàn),研發(fā)費用稅前加計扣除政策的激勵效應(yīng)相比高新技術(shù)企業(yè)稅收優(yōu)惠政策更為明顯。③與歐美部分創(chuàng)新型國家或地區(qū)相比,中國實施R&D稅收激勵還不具有成本效率,1單位稅收優(yōu)惠帶來明顯不足1單位企業(yè)研發(fā)投入,說明R&D稅收優(yōu)惠政策體系還不盡完善、政策效力存在較大提升空間。

在中國深入實施創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略、大力推動大眾創(chuàng)業(yè)萬眾創(chuàng)新的背景下,完善稅收優(yōu)惠政策制度體系以更好地激勵企業(yè)技術(shù)創(chuàng)新成為當(dāng)務(wù)之急。基于上述分析,文章提出以下建議:一是因“企”制宜制定政策,即依據(jù)處于不同生命周期階段企業(yè)技術(shù)創(chuàng)新的特點以及不同稅收優(yōu)惠方式的作用效力,實施不同優(yōu)惠政策及優(yōu)惠力度,且采取分行業(yè)、分梯度、動態(tài)稅收優(yōu)惠的方式,如企業(yè)研發(fā)費用占銷售收入比例這一指標(biāo)將企業(yè)劃分為若干等級,每一等級實行不同優(yōu)惠稅率,等級越高的企業(yè),享受的稅收減免越多,讓政策更好地惠及創(chuàng)新型企業(yè);二是實施創(chuàng)新激勵應(yīng)側(cè)重于普適性和普惠性強的稅收優(yōu)惠政策工具,減少稅收優(yōu)惠政策的種類,降低政策享受門檻和成本,向小微企業(yè)傾斜,擴大政策實際惠及面,讓更多人企業(yè)享受政策紅利;三是進(jìn)一步落實R&D稅收優(yōu)惠政策,注重做好政策服務(wù)和政策實施效果的監(jiān)督評估工作,確保更多企業(yè)享受到R&D稅收優(yōu)惠,同時需結(jié)合企業(yè)在享受政策時面臨的實際困難和障礙,從制度層面、操作層面不斷完善、細(xì)化政策,充分發(fā)揮好R&D稅收優(yōu)惠政策拉動企業(yè)研發(fā)投資的作用。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

浙江國土資源(2022年11期)2022-12-13 02:54:48

浙江國土資源(2022年8期)2022-09-06 13:26:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

華人時刊(2020年13期)2020-09-25 08:21:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24