換個(gè)視角分析AH股比價(jià)

2019-08-16 11:27:40陳嘉禾

證券市場(chǎng)周刊 2019年20期

陳嘉禾

一直以來(lái),市場(chǎng)對(duì)A 股和港股的比價(jià),往往通過(guò)AH股比價(jià)來(lái)理解。其中最直接的理解方法,就是通過(guò)恒生AH股溢價(jià)指數(shù)(圖1中標(biāo)示為HSAHP.HI )。

但是,恒生AH股溢價(jià)指數(shù)卻有一個(gè)容易被市場(chǎng)忽視的特征,導(dǎo)致其不能準(zhǔn)確代表A股和H股的比價(jià)。由于主流市場(chǎng)參與者習(xí)慣性地使用恒生AH 股溢價(jià)指數(shù)來(lái)理解A股和H股的比價(jià),因此難免因?yàn)檫@個(gè)不準(zhǔn)確的特征的存在,而無(wú)法全面理解兩個(gè)市場(chǎng)溢價(jià)比例的關(guān)系。

按照恒生AH股溢價(jià)指數(shù)的編制規(guī)則,其編制時(shí)是使用成分股的流通市值大小進(jìn)行加權(quán)計(jì)算。這就導(dǎo)致大盤(pán)股的溢價(jià)比例會(huì)對(duì)指數(shù)造成比較嚴(yán)重的影響。

比如,如果A股全市場(chǎng)股票相對(duì)香港市場(chǎng)都貴,但是只有幾個(gè)大盤(pán)股的溢價(jià)比較小,那么恒生AH股溢價(jià)指數(shù)則不會(huì)反映出巨大的A股溢價(jià)。

這時(shí)候,使用恒生AH股溢價(jià)指數(shù)度量A股和H股的比價(jià),就會(huì)造成失真。投資者會(huì)認(rèn)為:“A股相對(duì)H股也沒(méi)有那么貴,因此,H股以及與之同市場(chǎng)交易的港股,也就沒(méi)有那么大的相對(duì)吸引力。”但是實(shí)際上,港股的相對(duì)吸引力可能更大,只是幾個(gè)大市值的股票沒(méi)有那么大。

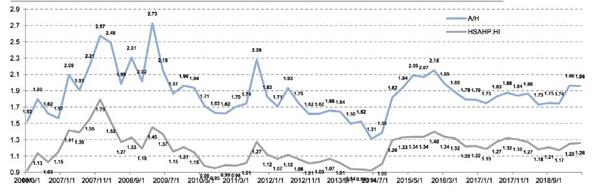

圖1:恒生AH股溢價(jià)指數(shù)(截至2019年6月10日)

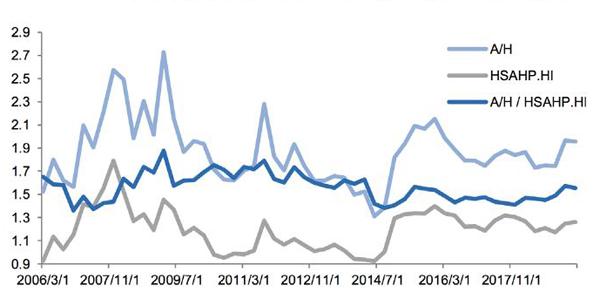

圖2:恒生AH股溢價(jià)指數(shù),對(duì)應(yīng)重新計(jì)算的AH股等權(quán)重溢價(jià)指數(shù)

如圖1所示,為了簡(jiǎn)便起見(jiàn),我們截取每個(gè)季度最后一天的恒生AH股溢價(jià)指數(shù)進(jìn)行計(jì)算(最后一個(gè)數(shù)據(jù)更新到2019年6月10日)。按這樣的計(jì)算口徑,2019年6月10日的AH股溢價(jià)比值是126%。

從這個(gè)角度看,當(dāng)前H股的吸引力并沒(méi)有那么大,A股對(duì)H股的溢價(jià)只有26%。歷史上最高的溢價(jià)比值,則是79%。而如果觀察2010年以來(lái)的最近10年的數(shù)據(jù),那么區(qū)間最高值則是40%。無(wú)論26%、40%還是79%,看起來(lái)都不是太高。

注意,這里為了計(jì)算簡(jiǎn)便起見(jiàn),按照每個(gè)季度最后一天截取數(shù)據(jù)。如果截取每天的數(shù)據(jù),具體比例會(huì)稍有不同,但是基本規(guī)律并不會(huì)改變。

但是,如果我們考慮到恒生AH股溢價(jià)指數(shù)的編制規(guī)則,即按市值大小賦權(quán),那么這種溢價(jià)就會(huì)更偏向大盤(pán)股的溢價(jià)水平。而通常來(lái)說(shuō),大盤(pán)股的溢價(jià)都更低。

最簡(jiǎn)單的解決做法,就是重新做一個(gè)等權(quán)重溢價(jià)指數(shù)。為此,我們計(jì)算了目前同時(shí)在A股和H股上市的公司、以及歷史上曾經(jīng)在A股和H股同時(shí)上市的經(jīng)緯紡機(jī)(000666.SZ;01108.HK),在歷史上A股對(duì)H股溢價(jià)的、等權(quán)重的算數(shù)平均數(shù),得到了一個(gè)新的溢價(jià)指數(shù)。(圖2中標(biāo)示為A/H。)

圖3:等權(quán)重計(jì)算的溢價(jià)率除以恒生AH股溢價(jià)指數(shù)的溢價(jià)率

圖4:等權(quán)重計(jì)算的同時(shí)在A和H股上市股票中A股股價(jià)溢價(jià)率

通過(guò)觀察等權(quán)重的溢價(jià)指數(shù),可以發(fā)現(xiàn),最新的(2019年6月10日)、A股相對(duì)H股的溢價(jià)率為96%,意味著同時(shí)在A股和H股上市的公司,在等權(quán)重的計(jì)算下,A股公司平均比H股公司貴了96%。這個(gè)值比恒生AH股溢價(jià)指數(shù)計(jì)算的26%,高出了非常多。

相對(duì)的,等權(quán)重的溢價(jià)指數(shù),每個(gè)季度最后一天的溢價(jià)率,歷史最高值為173%,過(guò)去10年最高值為128%,均遠(yuǎn)遠(yuǎn)高于恒生AH股溢價(jià)指數(shù)所表現(xiàn)出來(lái)的79%和40%。

這也就意味著,當(dāng)前H股,以及與其在同一市場(chǎng)交易、估值體系類似的港股,相對(duì)A股的吸引力,比恒生AH股溢價(jià)指數(shù)表現(xiàn)出來(lái)的更大。

不過(guò),從當(dāng)前溢價(jià)率和歷史的關(guān)系角度來(lái)說(shuō),用當(dāng)前溢價(jià)比值(溢價(jià)比值=溢價(jià)率+100%)除以階段內(nèi)歷史最高值,無(wú)論是用恒生AH股溢價(jià)指數(shù),還是等權(quán)重計(jì)算口徑,得到的數(shù)字都基本相同。

在恒生AH股溢價(jià)指數(shù)口徑和等權(quán)重口徑下,當(dāng)前溢價(jià)比值分別是2006年以來(lái)歷史最高比值的70%、72%,分別是過(guò)去10年最高比值的90%、86%。

總結(jié)以上的兩種比較,我們可以發(fā)現(xiàn),如果考慮絕對(duì)溢價(jià)率上的差距,等權(quán)重溢價(jià)計(jì)算的結(jié)果,比恒生AH股溢價(jià)指數(shù)的結(jié)果要高得多。

但是,如果僅僅考慮相對(duì)歷史最高溢價(jià)率的變化率,那么,等權(quán)重溢價(jià)計(jì)算的結(jié)果相對(duì)歷史最高水平的比例,和恒生AH股溢價(jià)指數(shù)的變化率相差不大。

這兩種比較的區(qū)別意味著,如果投資者預(yù)期未來(lái)A股和H股的比價(jià),會(huì)在長(zhǎng)期逐步下降、最終可能趨近于零,那么等權(quán)重計(jì)算方法計(jì)算出的溢價(jià)率,會(huì)預(yù)示著H股,以及與之同一估值體系的港股,當(dāng)前的相對(duì)價(jià)值更大。

但是,如果投資者預(yù)期A股和H股的比價(jià),在長(zhǎng)期是一個(gè)波動(dòng)的狀態(tài),甚至可能波動(dòng)回之前的高點(diǎn),那么這兩種計(jì)算方法得到的結(jié)果,對(duì)解釋港股在長(zhǎng)期的相對(duì)投資價(jià)值上,并沒(méi)有太大的區(qū)別:當(dāng)比價(jià)波動(dòng)回原來(lái)的高點(diǎn)狀態(tài)時(shí),無(wú)論等權(quán)重計(jì)算,還是按恒生AH股指數(shù)的市值加權(quán)計(jì)算,其對(duì)應(yīng)的價(jià)格波動(dòng)率都是一樣的。

不過(guò),從兩方面來(lái)思考,可以讓我們更偏向“A股對(duì)港股的溢價(jià)在長(zhǎng)期會(huì)逐漸下降”這一結(jié)論。

一方面,當(dāng)前A股和港股的聯(lián)通,隨著陸港通、基金互認(rèn)等因素的逐步推進(jìn),會(huì)變得越來(lái)越緊密。長(zhǎng)線價(jià)值投資者的數(shù)量越來(lái)越多,他們對(duì)兩地股票的定價(jià)也會(huì)趨同,因此,導(dǎo)致兩地股票價(jià)格逐步趨同。

另一方面,從歷史數(shù)據(jù)來(lái)看,A股相對(duì)港股的比價(jià),一直處于下降的大趨勢(shì)中。

盡管恒生AH股溢價(jià)指數(shù)僅計(jì)算了從2006年至今的數(shù)據(jù),但是等權(quán)重的計(jì)算方法,可以很輕松地推導(dǎo)出2006年以前的情況。在1999年到2002年之間,同時(shí)在A股和H股上市的公司,A股的股價(jià)平均是H股的5到10倍。而現(xiàn)在,這一溢價(jià)水平幾乎已經(jīng)無(wú)法看到。

當(dāng)然,歷史上曾經(jīng)存在的超高溢價(jià),也說(shuō)明A股相對(duì)港股的溢價(jià),不是沒(méi)有上升到人們難以想象的水平的可能。對(duì)于尋找香港市場(chǎng)相對(duì)價(jià)值的投資者來(lái)說(shuō),這種可能帶來(lái)糟糕結(jié)果的可能性,仍然值得警惕。

如果我們對(duì)“長(zhǎng)期A股對(duì)港股的溢價(jià)水平會(huì)逐步下降”的判斷是對(duì)的,那么等權(quán)重計(jì)算的、相對(duì)恒生AH股溢價(jià)指數(shù)更高的溢價(jià)率,就意味著港股能給投資者帶來(lái)相對(duì)更多的相對(duì)回報(bào)(抑或更少的相對(duì)虧損)。

更重要的是,當(dāng)前內(nèi)地市場(chǎng)公募基金、私募基金等,限于投資研究能力的限制,或者是之前老產(chǎn)品的合同約束的限制,絕大多數(shù)并未能將香港股票市場(chǎng)包含在內(nèi),或者配置比例很小。這也就意味著,如果前述的、基于大概率做出的判斷是正確的,那么,盡早布局港股的基金,就更可能取得相對(duì)其他基金更高的收益。

作者為信達(dá)證券首席策略分析師