上市公司股權(quán)質(zhì)押融資對股價影響的實證分析

2019-08-15 12:06:50呂婷

農(nóng)家致富顧問·下半月 2019年2期

呂婷

摘 要 在我國經(jīng)濟(jì)高速增長的最近幾年,企業(yè)更好的發(fā)展的同時資金需求不斷增長,以股權(quán)質(zhì)押的方式進(jìn)行融資成為越來越多的上市公司的選擇。目前關(guān)于股權(quán)質(zhì)押的實證研究大多是研究的股票質(zhì)押行為對公司價值、資金占用、盈余管理的影響,因此研究上市公司股權(quán)質(zhì)押融資對其股價的影響以及是通過哪些路徑影響到股票價格的波動就是一個比較有意義的話題。

關(guān)鍵詞 股權(quán)質(zhì)押融資;上市公司;累計超額收益率

1 研究背景

在我國經(jīng)濟(jì)發(fā)展迅速的最近幾年,企業(yè)更好的發(fā)展的同時資金需求不斷增長,以股權(quán)質(zhì)押的方式進(jìn)行融資成為越來越多的上市公司的選擇。股權(quán)質(zhì)押是指融資人將其所擁有的股權(quán)設(shè)立質(zhì)押進(jìn)行融資來補(bǔ)充流動資金,與此同時債權(quán)人獲得對質(zhì)押股權(quán)的擔(dān)保物權(quán)。A 股市場上進(jìn)行股權(quán)質(zhì)押融資的上市公司占境內(nèi)上市公司比重從2013年的不到20%增長至2017年的58.36%,增長率超過50%,股權(quán)未解壓比例由2013年的31.02%上漲至2017年的81.72%,質(zhì)押次數(shù)年均增長率為44.17%,上市公司股權(quán)質(zhì)押已經(jīng)成為了資金融通的一種重要手段。由于公司的經(jīng)營業(yè)績會受到融資成本高低的影響,從而影響公司的長期發(fā)展,公司的股價也會通過各種路徑受到影響。

總結(jié)關(guān)于股票質(zhì)押融資的研究發(fā)現(xiàn),很多現(xiàn)有的研究是在沒有實證分析的基礎(chǔ)上進(jìn)行理論地分析。而沒有實證分析作為基礎(chǔ)。上市公司進(jìn)行股票質(zhì)押融資對股價有何影響以及通過哪些因素影響的,目前來說還缺乏這方面的研究,因此對上市公司股權(quán)質(zhì)押融資的影響因素進(jìn)行研究以及研究其對股價的影響在一定程度上會充實關(guān)于上市公司股權(quán)質(zhì)押方面的研究,也是一種比較有意義的研究話題。

2 研究步驟

2.1 數(shù)據(jù)的收集

本文首先在wind資訊終端分別導(dǎo)出在2017年1-12月發(fā)生的股權(quán)質(zhì)押事件的主板和創(chuàng)業(yè)板上市公司,為了避免公司所在的行業(yè)因素對公司股價產(chǎn)生的影響,本文利用EXCEL中OFFSET函數(shù)與RANDBETWEEN函數(shù)分別隨機(jī)挑選100家上市公司進(jìn)行研究。

2.2 實證分析開展步驟

(1)計算主板和創(chuàng)業(yè)板樣本上市公司股票在事件窗口期每天的真實利潤率

2.3 回歸模型構(gòu)建

本文的回歸模型的構(gòu)建主要針對股權(quán)質(zhì)押對上市公司的累計超額收益率的影響展開實證研究。

選取的模型為:Y=a+bPROP+cMS

其中,Y代表股權(quán)質(zhì)押上市公司的CAR;

PROP為股權(quán)質(zhì)押股份數(shù)量占總股本的比例;

MS為進(jìn)行股權(quán)質(zhì)押行為的大股東持股比例;

b、c分別為股權(quán)質(zhì)押股份數(shù)量比例和進(jìn)行股權(quán)質(zhì)押行為的大股東持股比例這兩個變量的系數(shù),a為常數(shù)項。

3 實證結(jié)果分析

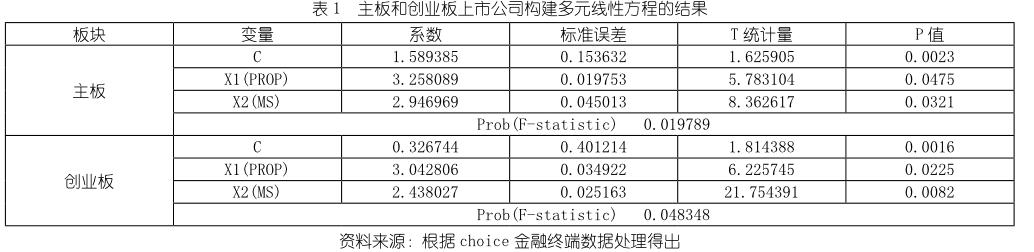

為了更深層次地研究上市公司股權(quán)質(zhì)押股份數(shù)量占總股本的比例PROP和進(jìn)行股權(quán)質(zhì)押融資的大股東的持股比例MS與股權(quán)質(zhì)押上市公司的累計超額收益率CAR彼此間的關(guān)系,本文進(jìn)一步地使用Eviews8.0軟件構(gòu)建多元線性回歸方程。

如表2和表3所示,從表中股權(quán)質(zhì)押股份數(shù)量占總股本的比例、股權(quán)質(zhì)押上市公司大股東持股比例P值顯示,主板和創(chuàng)業(yè)板F統(tǒng)計量的P值分別為0.019789和0.048348,這表明構(gòu)建的多元線性回歸方程從總體上來看是顯著的。

從表2和表3可以看出,主板和創(chuàng)業(yè)板股權(quán)質(zhì)押股份數(shù)量占總股本的比例PROP的系數(shù)分別為3.258089和3.042806,這說明股權(quán)質(zhì)押股份的數(shù)量比例對主板累計超額收益率的影響要比創(chuàng)業(yè)板大。

從表2和表3可以看出,主板和創(chuàng)業(yè)板股權(quán)質(zhì)押上市公司大股東持股比例的系數(shù)分別為2.946969和2.438027,這表明股權(quán)質(zhì)押上市公司大股東持股比例每增加1%,CAR為正值,同時可以看出股權(quán)質(zhì)押上市公司大股東持股比例對主板累計超額收益率的影響要比創(chuàng)業(yè)板大。

比較股權(quán)質(zhì)押股份數(shù)量占總股本的比例和進(jìn)行股權(quán)質(zhì)押行為的大股東持股比例的系數(shù),可以看出股權(quán)質(zhì)押股份數(shù)量占總股本的比例相對于進(jìn)行股權(quán)質(zhì)押行為的大股東持股比例對上市公司累計超額收益率影響更顯著。并且股權(quán)質(zhì)押股份數(shù)量比例和股權(quán)質(zhì)押上市公司大股東持股比例對主板上市公司累計超額收益率的影響比創(chuàng)業(yè)板要大。

4 研究結(jié)論與展望

股權(quán)質(zhì)押融資事件發(fā)生后的較短一段時間內(nèi),股權(quán)質(zhì)押事件會影響絕大部分企業(yè)的股票價格,其中對主板上市公司影響最顯著是在事件發(fā)生后的三個交易日之內(nèi),對創(chuàng)業(yè)板上市公司影響最顯著的則是在七個交易日之內(nèi),其次對主板和創(chuàng)業(yè)板上市公司影響較為顯著的是事件發(fā)生前的五個交易日內(nèi)。股權(quán)質(zhì)押股份數(shù)量比例和股權(quán)質(zhì)押上市公司大股東持股比例兩者對上市公司的累計超額收益率都有一定程度的影響效果。

本文將事件分析法與實證分析相結(jié)合,得出股權(quán)質(zhì)押融資會影響上市公司的股價,然而并非所有上市公司進(jìn)行了股權(quán)質(zhì)押融資后,股價都會下跌,股權(quán)質(zhì)押融資已經(jīng)不能簡單的用好與壞來衡量了。由于上市公司大股東進(jìn)行股權(quán)質(zhì)押的動機(jī)有兩種,一種是為了公司利益,一種是為了自己個人的利益,為了個人利益進(jìn)行股權(quán)質(zhì)押的大股東很有可能會“掏空”公司的價值,一旦股票價格下跌,大股東就會大規(guī)模違約,嚴(yán)重?fù)p害了質(zhì)權(quán)人的利益,因此完善相關(guān)法律部法規(guī)、切實保護(hù)質(zhì)權(quán)人的利益就顯得尤為重要。

參考文獻(xiàn):

[1] 艾大力,王斌.論大股東股權(quán)質(zhì)押與上市公司財務(wù):影響機(jī)理與市場反應(yīng)[J].北京工商大學(xué)學(xué)報(社會科學(xué)版),2012(02).

[2] 陳娜.金融去杠桿背景下股權(quán)質(zhì)押融資業(yè)務(wù)的思考[J].上海金融,2017(8):78-84.

[3] 郝項超,梁琪.最終控制人股權(quán)質(zhì)押損害公司價值么?[J].會計研究,2009(7):57-63.

[4] 黃宏斌,劉志遠(yuǎn).投資者情緒與企業(yè)信貸資源獲取[J].投資研究,2013(2).

[5] 黎來芳.商業(yè)倫理誠信義務(wù)與不道德控制-鴻儀系“掏空”上市公司的案例研究[J].會計研究,2005(11).