新能源深陷補貼拖欠泥潭,脫困路徑探析

2019-08-14 08:54:12王秀強

能源 2019年8期

關(guān)鍵詞:新能源

文 | 王秀強

作者系領(lǐng)航智庫副總裁

盡管新能源企業(yè)在項目投資之初就提前考慮補貼拖欠的不確定因素,但企業(yè)賬上的現(xiàn)金流不會說謊,新能源行業(yè)陷入補貼拖欠的泥潭,中央企業(yè)、民營企業(yè)均不例外。

財政補貼是一把雙刃劍,既是推動產(chǎn)業(yè)發(fā)展的原始驅(qū)動力,又是行業(yè)規(guī)模化發(fā)展的掣肘。尤其是在復雜的國際貿(mào)易格局下,財政補貼支持產(chǎn)業(yè)發(fā)展的問題更加敏感。國內(nèi)已在全球市場確立話語權(quán)的新能源發(fā)電,及處于上升階段的新能源汽車是財政補貼的主要投放領(lǐng)域。

超乎管理者預期,財政補貼缺口如同雪球般越滾越大。目前,國內(nèi)新能源補貼缺口在2000億元左右,預計到2030年補貼累計將超過1萬億元。為解決這一棘手問題,國家能源管理部門從價格政策、指標管理、市場監(jiān)管等方面入手,希望加速推動新能源行業(yè)平價上網(wǎng)。但新政策解決的是增量項目的補貼需求問題,存量資產(chǎn)補貼需求仍然處于增長區(qū)間。

新能源補貼拖欠是制約行業(yè)健康發(fā)展的一個軟肋。盡管新能源企業(yè)在項目投資之初就提前考慮補貼拖欠的不確定因素,但企業(yè)賬上的現(xiàn)金流不會說謊,新能源行業(yè)陷入補貼拖欠的泥潭,中央企業(yè)、民營企業(yè)均不例外。

但是解決補貼拖欠的確沒有更有效的辦法。領(lǐng)航智庫研究認為,目前可以探索的路徑包括:提高可再生能源附加標準、推動綠證市場交易、創(chuàng)新應收賬款資產(chǎn)證券化等金融產(chǎn)品,不同方法在實施上又面臨各種限制。

一、新能源行業(yè)困境:2000億元財政補貼壓頂

國內(nèi)風電、光伏發(fā)展逾十年,2018年底風電累計并網(wǎng)裝機1.84億千瓦,發(fā)電量3660億千瓦時,占全部發(fā)電量的5.2%;光伏發(fā)電裝機1.74億千瓦,發(fā)電量1775億千瓦時,占全部發(fā)電量2.52%。曾經(jīng)微不足道的新能源發(fā)電不再是小眾能源,已經(jīng)足以影響電力系統(tǒng)平衡,影響能源發(fā)展秩序,在此背后新能源補貼政策起到舉足輕重的作用。

隨著新能源并網(wǎng)裝機規(guī)模的增加,新能源所需財政補貼缺口也在越滾越大,這是當前新能源發(fā)電公司面臨的相同困境。

按照國內(nèi)新能源上網(wǎng)電價定價方法,超過燃煤標桿電價部分由財政補貼支付。目前,可再生能源附加(1.9分/千瓦時)是新能源補貼的唯一來源。但只有進入財政補貼目錄,才具備獲得補貼的資格。

2017年3月,財政部啟動第七批新能源補貼目錄的申報,2018年6月第七批補貼目錄公布。按照財政部等管理部門的安排,只有2016年3月底前并網(wǎng)的新能源項目才獲得補貼發(fā)放的資格。進入補貼目錄之前,這些項目均經(jīng)歷了2年之久的補貼拖欠。而2016年3月底之后并網(wǎng)的項目,目前拖欠時間最長的已有3年之余。盡管如此,第八批補貼部門申報卻遲遲未開展。

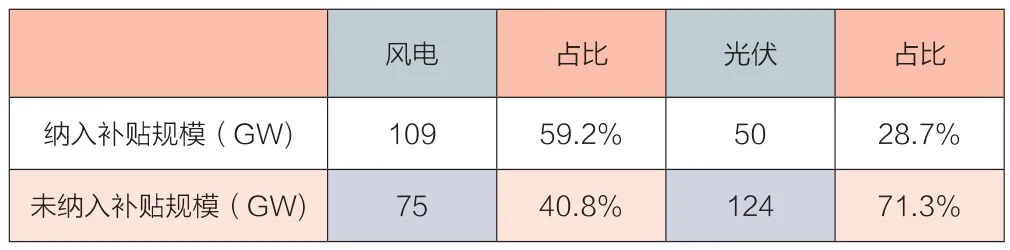

根據(jù)領(lǐng)航智庫初步統(tǒng)計,納入前7批補貼目錄的風電項目約109GW,光伏補貼項目約50GW。截至2018年末,國內(nèi)風電累計并網(wǎng)184GW,光伏累計并網(wǎng)174GW。據(jù)此測算,尚未進入補貼目錄中的風電裝機約75GW,未進入補貼目錄的光伏裝機約124GW,風光合計有200GW項目未進入補貼目錄。國內(nèi)光伏行業(yè)自2017年開始進入快速成長軌道,最近兩年新增裝機均未獲得補貼資格。

根據(jù)我們初步測算,前7批納入目錄新能源項目每年補貼需求在1500億元以上,而每年可再生能源附加征收補貼金額在800億元左右,隨著新能源并網(wǎng)裝機的增加,補貼缺口不斷沉積。2017年年底,新能源發(fā)電補貼缺口累計達1127億元,2018年補貼缺口累計在2000億元;預計到2030年可再生能源補貼缺口累計將超過1萬億元,年度補貼需求也將在2025年前后達到高峰。

基于財政補貼壓力,國內(nèi)新能源規(guī)劃、電價、財政補貼政策連續(xù)調(diào)整。尤其是新能源電價政策,從標桿電價到競價、平價,政策調(diào)整的節(jié)奏比預期快很多,甚至沒有給風電、光伏行業(yè)留出競價的機會,直接推動行業(yè)平價上網(wǎng)。

在價格管理政策方面,國家價格管理部門連續(xù)下調(diào)風電、光伏指導電價。

其中,2019年I~Ⅳ類資源區(qū)符合規(guī)劃、納入財政補貼年度規(guī)模管理的新核準陸上風電指導價分別調(diào)整為每千瓦時0.34元、0.39元、0.43元、0.52元(含稅、下同),前三類資源區(qū)均下降6分/千瓦時,第四類資源區(qū)下降5分/千瓦時;2020年指導價分別調(diào)整為每千瓦時0.29元、0.34元、0.38元、0.47元。

納入補貼目錄風電裝機占比近60%、光伏占比不足30%

2019年7月1日后,I-III類資源區(qū)新增集中式光伏電站指導價分別為每千瓦時0.4元(含稅,下同)、0.45元、0.55元;相較于2018年I-III類資源區(qū)指導價分別為下調(diào)了0.1元、0.15元、0.15元。

國家能源管理政策的意圖是控制新增項目補貼需求,逐年填平新能源補貼的缺口。

二、補貼拖欠影響企業(yè)現(xiàn)金流和國家信用

補貼退坡是既定政策方向,補貼拖欠則是沉重的現(xiàn)實。目前,新能源發(fā)電項目普遍面臨2年以上的財政補貼拖欠,甚至上百億的應收賬款躺在財務賬本上,應收賬款在總資產(chǎn)中的占比不斷提高。盡管項目利潤報表漂亮可觀,但現(xiàn)金流量表異常不堪。

基于此,近期新能源電站資產(chǎn)的交易開始變得頻繁。尤其是一些民營企業(yè)資金成本高,對現(xiàn)金流敏感性高,補貼到付率高低直接影響企業(yè)的生產(chǎn)經(jīng)營。在降低資產(chǎn)負債率的要求下,部分央企杠桿率偏高,應收賬款占比增加則加劇這一狀況。

對龍源電力、華能新能源、大唐新能源等主要新能源公司財務報表分析發(fā)現(xiàn),其應收賬款絕對值、應收賬款在公司總資產(chǎn)中占比不斷增加,新能源補貼欠款均在100億元以上。

以華能新能源為例,2013年新能源裝機由655萬千瓦,增長至2017年的1156萬千瓦(風電1069萬千瓦,光伏88萬千瓦),新能源發(fā)電量由2013年的111億千瓦時,增加到2017年的224億千瓦時。在公司資產(chǎn)負債表中,應收賬款也隨之從2013年29億元增加到2018年的111億元;應收賬款在總資產(chǎn)中的占比從2013年的4.85%提升到2018年的12.51%。

應收賬款拖欠帶來的連鎖效應也正在向新能源產(chǎn)業(yè)鏈上游傳導。新能源投資商現(xiàn)金流緊張-設(shè)備制造商無法收到賬款-零部件制造企業(yè)欠款增加,隨之可能發(fā)生債務違約、融資難、融資成本高等狀況,產(chǎn)業(yè)鏈可能因此陷入恐慌。

財政補貼兌現(xiàn)與否正影響國家信用,這是各方所不愿意看到的。新能源補貼的背后是政府信用背書,新能源運營商投入這一領(lǐng)域也是基于上網(wǎng)電價20年不變的預期。如果電價補貼不能得到兌現(xiàn),國家信用風險將被放大,國家信用修復也將是一個漫長的過程。

在國內(nèi)光伏行業(yè)啟動之初,2013年7月4日國務院下發(fā)《關(guān)于促進光伏產(chǎn)業(yè)健康發(fā)展的若干意見》(國發(fā)[2013]24號),意見提出“要堅定信心,抓住機遇,開拓創(chuàng)新,毫不動搖地推進光伏產(chǎn)業(yè)持續(xù)健康發(fā)展”。同時,完善電價和補貼政策,上網(wǎng)電價及補貼的執(zhí)行期限原則上為20年,20年的補貼期限在高級別政府文件中得到確認,這是企業(yè)進入新能源行業(yè)的重要支撐。

2018年下半年以來,對于存量新能源資產(chǎn)是否保電價、保電量一直有不同的傳言,影響企業(yè)投資建設(shè)新能源項目的信心。按照“法不追溯及既往”原則,建議新項目新辦法、老項目老辦法,如果政策端搖擺不定,行業(yè)波動也將同步加大,行業(yè)投資信心一旦崩塌,重建則將付出更高的成本。

三、新能源補貼拖欠紓困路徑探析

近期,根據(jù)媒體報道,財政部正在醞釀新能源補貼新政策,不再實施第八批可再生能源補貼目錄的申報,未進入前七批目錄的合規(guī)光伏、風電項目將全部進入補貼大名單,按照并網(wǎng)時間、項目類型、技術(shù)特點等要素由電網(wǎng)公司確定及發(fā)放補貼。此外,按照相關(guān)以收定支的規(guī)則,參與2019年及之后競價的風電、光伏電站項目將不再拖欠補貼。

如果按照上述方案執(zhí)行,意味著未進入補貼目錄的200GW并網(wǎng)新能源項目可以集體獲得“合法”身份;新增項目補貼拖欠的矛盾也能得到緩解,但仍然不能解決新能源企業(yè)現(xiàn)金流匱乏的現(xiàn)狀。

從開源的思路出發(fā),紓困新能源補貼困局的方法無外乎三種:提高可再生能源附加標準、推動綠證市場交易、創(chuàng)新應收賬款資產(chǎn)證券化等金融產(chǎn)品。

其一,新能源可再生附加短期上調(diào)不具備條件。目前,可再生能源附加是新能源補貼的唯一來源。從2006年開始,國家在銷售電價中開征了可再生能源電價附加,作為可再生能源發(fā)展基金,征收標準從每千瓦時1厘錢逐步提高到2016年的每千瓦時1.9分錢(居民生活和農(nóng)業(yè)生產(chǎn)以外其他用電)。在降低用能成本的政策環(huán)境下,目前看在2020年前提高可再生能源電價附加標準的可能性較小。政策層面上能夠做到的是,增加可再生能源附加的征收力度,自備電廠或未在統(tǒng)調(diào)范圍內(nèi)的電廠應收則收。

其二,綠證交易制度設(shè)計應加快啟動。配額及綠證是新能源的重要制度設(shè)計,政策出臺的目的有三個:增加新能源供應、保障新能源消納、減緩財政補貼壓力。在市場與強制約束結(jié)合的安排下,綠證交易可以改善新能源企業(yè)現(xiàn)金流、緩解補貼壓力,“一箭雙雕”。但綠證交易的前提是配額制落地,配額考核如果“牛欄關(guān)貓”,綠證交易就沒有市場需求。在綠證交易市場建立之后,建議探索建設(shè)以綠證為基礎(chǔ)的金融衍生品市場,提高綠證資產(chǎn)價值。

其三,為新能源企業(yè)應收賬款資產(chǎn)證券化創(chuàng)造條件。應收補貼款是一類適合金融化的資產(chǎn),可以作為票據(jù)類金融工具,有利于企業(yè)盤活資產(chǎn)、加快資金周轉(zhuǎn)、拓寬融資渠道。

2017年11月,華能發(fā)行首單可再生能源電費補貼資產(chǎn)證券化產(chǎn)品,項目注冊金額50億元,首期發(fā)行規(guī)模為5.3億元,期限36個月,評級機構(gòu)給予項目AAA評級,發(fā)行票面為5.50%。該項目基礎(chǔ)資產(chǎn)即是華能集團下屬風電、光伏等新能源企業(yè)可再生能源補貼資金,募集資金則用于補充新能源企業(yè)現(xiàn)金流。

對于中央企業(yè)所屬的新能源投資商而言,發(fā)行綠色債券具備信用評級高、擔保能力強等諸多優(yōu)勢。但對于一般新能源運營商,尤其是民營企業(yè)而言,應收賬款資產(chǎn)證券化實施難度較大,面臨諸多限制,如發(fā)起人信用等級、抵質(zhì)押物等擔保、應收賬款價值攤薄等問題,需要產(chǎn)業(yè)與金融協(xié)同降低項目風險。

除此之外,發(fā)行針對新能源補貼的國債也是一種彌補財政補貼缺口的一種方式。

如果從節(jié)流的路徑出發(fā),則需要從提高新能源資產(chǎn)的利用效率入手,在穩(wěn)定上網(wǎng)電價的基礎(chǔ)上,降低棄風棄光率、提高發(fā)電利用小時數(shù),降低項目開發(fā)的前期費用、并網(wǎng)接入費、土地費等非技術(shù)成本,這也是降低補貼依賴的最后一張牌。

猜你喜歡

煤氣與熱力(2021年10期)2021-12-02 05:11:58

汽車維修與保養(yǎng)(2020年11期)2020-11-23 12:40:39

海峽姐妹(2019年8期)2019-09-03 01:01:00

汽車觀察(2019年2期)2019-03-15 06:00:48

汽車觀察(2018年12期)2018-12-26 01:05:26

汽車觀察(2018年9期)2018-10-23 05:46:42

車迷(2017年10期)2018-01-18 02:10:53

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34