運用估時作業成本法構建公立醫院病種成本核算模型

2019-08-12 10:00:14向炎珍

中國醫院 2019年8期

■ 陳 雋 向炎珍

醫療保障政策是醫藥衛生體制改革的重要組成。面對醫療費用快速增長的困境,醫保機構不得不探索付費機制的改革。按病種付費是一種既能控制醫療費用不合理增長又能兼顧醫療質量與安全的付費方式,已經成為我國醫保付費的必然選項之一。付費機制的變革,直接影響公立醫院的運營模式,對收入結構產生重大影響。為此,作為醫療服務的提供方,醫院必須著手研究在按病種付費機制下測算各病種成本的方法,從而加以控制。因此,本研究通過估時作業成本法,探索符合按病種付費要求的病種成本核算模型和核算方法。

1 研究方法

中國醫學科學院北京協和醫院(以下簡稱“北京協和醫院”)是集醫療、教學、科研于一體的大型三級甲等綜合醫院,診治能力強,診治疾病疑難程度與技術難度高,是開展公立醫院病種成本核算很好的實踐樣本。本研究通過觀察法收集北京協和醫院2016年DRGs實際業務數據,并結合醫院成本數據與國家近期相關醫改政策,采用定性定量分析與一般描述性分析相結合的方法進行公立醫院病種成本核算模型構建。

2 研究結果

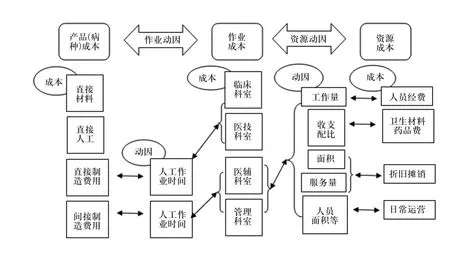

2.1 估時作業成本法病種成本核算模型

按照產品消耗作業、作業消耗資源的作業成本法基本原理,構建核算模型(圖1)。

根據圖1,可以得出病種成本測算公式:

病種直接成本=主成本(患者直接使用的藥品、耗材等)+直接費用

病種醫療成本=病種直接成本+應分擔的醫療輔助間接費用

病種全成本=病種醫療成本+應分擔的管理間接費用。

2.2 估時作業成本法病種成本核算方法

第一步,對部分直接消耗的資源成本進行還原與追溯。根據《醫院財務制度》規定,公立醫院已普遍開展科室成本核算工作。根據目前的收費政策和醫療活動特點,成本中部分成本要素需要進行還原和追溯。(1)單獨可收費材料成本。信息系統建設完善、實現醫囑與材料出庫關聯的情況下,根據患者住院收費明細中計費的材料鉤稽醫囑再關聯到材料進價進行統計;無法直接取得收費項目與材料進價關聯的,可按照收費項目檔案中該項目的價格進行計算。公式如下:有進價時,單收費材料成本=項目數量×進價;無進價時,單收費材料成本=項目數據量×項目收費單價。(2)不可單獨收費的材料成本,按照設定參數分攤。(3)藥品成本。在藥品供應鏈與醫院HIS無縫對接的情況下,可以建立醫院內部全流程一體化管理體系[1]。對于已實行取消藥品加成的西藥、中成藥,患者藥品成本與收費金額一致。對于未取消藥品加成的中草藥,按照該項目的加成率進行計算。中草藥成本=項目數據量×項目收費單價/(1-加成率)。(4)人力成本。根據為患者消耗的人力時長,結合人員產能成本率,歸集患者人力成本。患者人力成本=sum(醫生單位人力成本產能成本率×醫生工時)。

圖1 估時作業成本法病種成本核算模型

第二步,資源成本歸集。按照醫院成本管理的要求,結合各醫院實際,可采用下列方法進行歸集:(1)醫院人員經費、衛生材料費等資源成本(或資源項目)通過工作量、面積等資源動因分派到臨床科室、醫技科室等作業中心形成臨床診治、醫技檢驗等作業成本。其中,財政基本補助支出收入,應抵減醫院在編人員經費成本。(2)臨床診治、醫技檢驗作業成本中消耗的直接與患者相關的衛生材料、藥品、人員經費形成產品(病種)成本中的主成本(prime cost)直接材料和直接人工。(3)臨床診治、醫技檢驗等作業成本中消耗的固定資產折舊、水電等日常運營成本通過臨床科室、醫技科室人工作業時間動因形成產品(病種)成本中的直接(制造)費用。(4)醫療輔助作業成本中消耗的各項成本通過醫療輔助科室人工作業時間動因形成產品(病種)成本中的醫療輔助間接(制造)費用。(5)行政管理作業成本中消耗的各項成本通過行政管理科室人工作業時間動因形成產品(病種)成本中的管理間接(制造)費用。以上各項資源成本應按患者狀態,在門診、住院、出院期間進行歸集。

第三步,確定作業中心并劃分作業。醫院的作業中心是因開展醫療活動而帶來相應資源消耗的單位,一般可以現有的成本核算單元作為作業中心。作業中心的作業劃分過細可能造成實施困難及實施成本大于收益,劃分過于粗糙可能導致成本歸集分派不準確,可按照以下兩個原則對作業中心的主要作業進行確定:(1)按作業是否涉及設備,劃分為設備作業與非設備作業。醫療設備是公立醫院投入的重要組成部分,應綜合考慮其購置成本、折舊成本、維修成本、涉及的耗材成本等,設備購置前的可行性分析與使用中的單機績效考核是重要的管理手段。設備作業和非設備作業消耗的資源具有很大差異。(2)對于臨床診治作業中心的作業,進一步按照DRGs分類標準劃分為手術類、非手術類。手術、非手術操作是DRGs中的重要分類標準,關系到DRGs的CMI系數,因此也關系到醫院為患者提供的不同服務。

第四步,計量有效工作時間。有效工作時間的計量有兩種方式,本研究以人工工時為例分別詳細說明。(1)理論提供量與實際提供量。一般認為,實際提供量占理論提供量的80% 85%,或者可根據以往的歷史水平進行計算[2]。如某業務科室有職工20人,每人每月工作22天,每天理論工作時間是8小時,則該業務科室按80%計算本月理論產能2816小時。(2)標準提供量與實際提供量。如果醫院信息系統支持排班系統,可根據系統提取有效工作時間,對標準工作量、實際工作量和休假進行統計。借助HRP、HIS、PACS、ONIS、LIS的數據共享,對大型設備的使用情況進行多指標統計,包括資產折舊、設備維保服務、耗材費用、輔助器械費用、開機時長等,可以得到設備的理論或標準作業時間,以及實際作業時間。

第五步,計算產能成本率。產能成本率即單位時間的資源成本。產能成本率=成本中心投入的所有資源成本/該成本中心的實際產能;單位時間的資源成本=資源成本/資源實際提供量[3];單位人力成本產能成本率=Σ人員工資/Σ人員實際有效工時;單位折舊成本產能成本率=Σ設備月折舊/Σ設備實際有效工時。

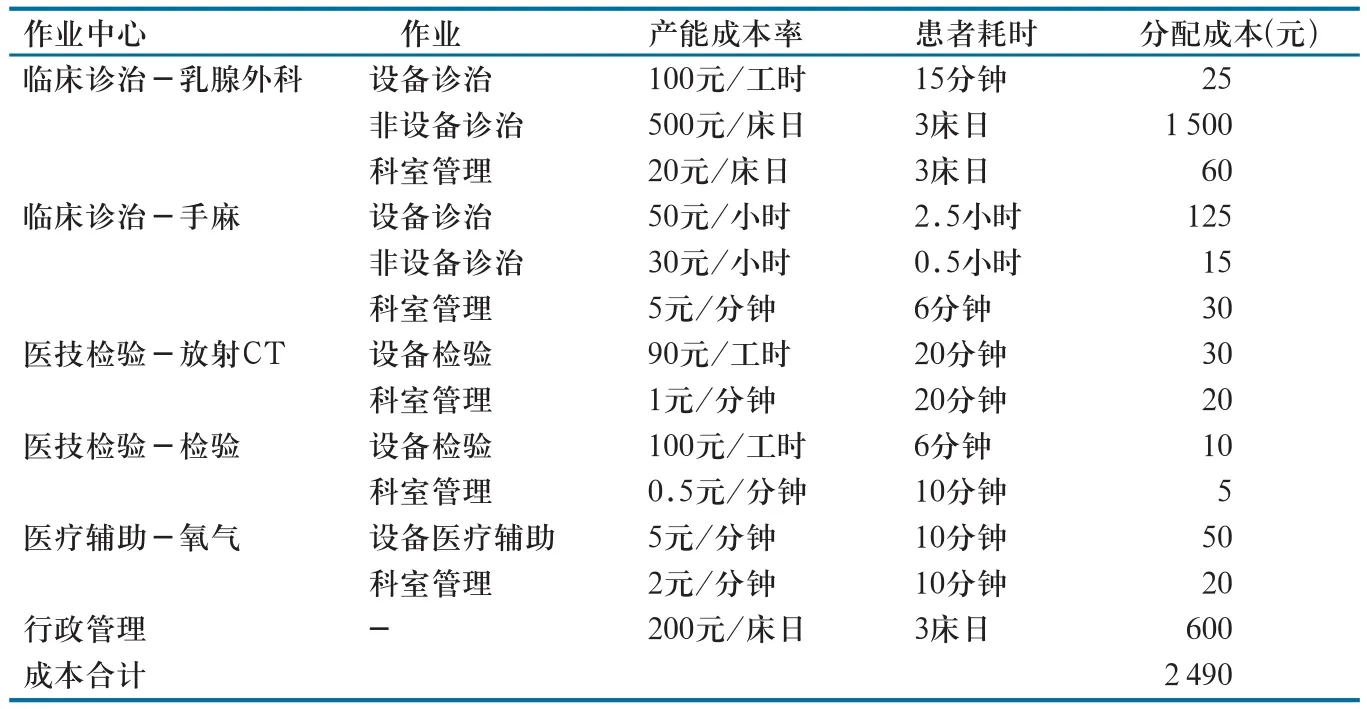

第六步:建立時間方程,計算成本動因分配率。估計各成本對象(患者)需要的資源產能(如所消耗的員工工作時間),結合第三步作業設置與第五步中算出的產能成本率,把各部門的資源成本分配到成本對象中去。以設備折舊費用為例加以說明,根據設備的月折舊與設備總工時計算設備單位折舊成本,根據患者消耗設備時長計算患者設備折舊成本。患者折舊成本=單位折舊成本產能成本率×患者設備占用時長。最終可得到住院患者采用估時作業成本法建立的時間方程,再結合成本動因分配率,就可以清晰地進行成本歸集,示例見表1。

按患者、病種、科室計算成本及盈虧。以第六步手術患者為例,如其按照DRGs分組后屬于“JA23-乳房惡性腫瘤次全切除手術,伴合并癥與伴隨病”分組,其直接材料費-藥品耗材費用1730元,直接人工費用1800元,則其病種成本模型如下:

病種直接成本=主成本+直接業務費用=(1730+1800)+1820=5350元

病種醫療成本=病種直接成本+醫療輔助間接業務費用=5350+(50+20)=5420元

病種全成本=病種醫療成本+管理間接費用=5420+600=6020元。

假設“JA23-乳房惡性腫瘤次全切除手術,伴合并癥與伴隨病”分組中本期(可以按月、年,本案例中按年計算)有100例患者,總收費金額為65萬元,則JA23病種平均收費水平=65萬元/100例=6500元。

結合收付費政策,醫院可以進一步分析每個患者的收入成本情況,為醫院管理者提供管理工具與費用控制的抓手。

表1 住院患者估時作業成本明細示例

3 討論

盡管推行按病種付費機制改革可以很好地引導公立醫院醫療行為,實現公立醫院公益性與經營性雙重屬性的界定與平衡,但醫療服務的對象是患者,因個體疾病的復雜性、系統性、差異性,導致醫療業務的流程復雜繁多,且各流程間常因患者病情的差異進行調整,各科室間需多次協作為同一患者提供服務,病種成本測算難度大。醫療業務的特性給醫療業務成本核算帶來三大痛點:病種多,且即使同一個病種的醫療作業也很難像工業生產作業那樣標準化;為同一患者提供服務的類型多、環節多,直接成本歸集難度大;公共成本在病種、科室間準確分攤難度大。而運用本研究構建的病種成本模型在很大程度上解決了醫療業務成本核算的痛點。因為估時作業成本法將復雜的病種成本核算抽象為兩個主要參數:一是每項資源(人、設備、設施等)單位時間(以分鐘計算)的成本,即“產能成本率”;二是每項資源為生產某種產品或提供某項服務時服務一位客戶所需的時間,即“資源時間”。而上述這兩個參數值在醫療業務流程中容易獲取,因此估時作業成本法的特性能更好地幫助醫院做好病種成本測算,改進醫院成本控制的效率與效果。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

故事大王(2016年7期)2016-09-22 17:30:08

中國工程咨詢(2014年5期)2014-02-16 06:27:20

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48