永續(xù)債定價與風險研判

2019-08-09 09:37:21呂品丘遠航

債券 2019年6期

關(guān)鍵詞:投資風險

呂品 丘遠航

摘要:本文介紹了永續(xù)債的市場現(xiàn)狀,并對永續(xù)債的條款進行了解析,進而給出基于企業(yè)性質(zhì)/資質(zhì)和條款的永續(xù)債定價范式,最后對永續(xù)債的投資風險作了研判。

關(guān)鍵詞:永續(xù)債? 條款? 品種利差? 投資風險

我國永續(xù)債種類

永續(xù)債又稱無期債券,是指可被發(fā)行人無限延期的債券。永續(xù)債發(fā)行人擁有贖回或延期選擇權(quán),并在不觸發(fā)強制付息條款的前提下?lián)碛羞f延付息決定權(quán)。永續(xù)債持有人沒有要求清償本金的權(quán)利,但可以按期取得利息。我國永續(xù)債種類多樣,包括可續(xù)期企業(yè)債、長期限含權(quán)中期票據(jù)、可續(xù)期定向融資工具、證券公司永續(xù)次級債、可續(xù)期公司債及可續(xù)期私募債等,其中長期限含權(quán)中期票據(jù)占比最大(見表1)。

永續(xù)債規(guī)模、期限及發(fā)行人分析

(一)永續(xù)債規(guī)模和期限

近年來,永續(xù)債發(fā)行提速,未來3年將迎來到期高峰。Wind數(shù)據(jù)顯示,截至2018年底,我國累計發(fā)行永續(xù)債1.78萬億元,存量永續(xù)債為1.66萬億元,占全部信用債的5.8%。從到期時間看,2019—2021年永續(xù)債將逐漸進入償還高峰。

從期限來看,在已發(fā)行永續(xù)債中,3+N年期的規(guī)模占比為55.6%,5+N年期的規(guī)模占比為41.9%,合計為97.5%,其余期限包括1+N、2+N、4+N、6+N、7+N和10+N年期,合計占比不到3%(見表2)。

(二)永續(xù)債發(fā)行人分析

根據(jù)實質(zhì)重于形式的會計原則,只要永續(xù)債發(fā)行人沒有在一定期限內(nèi)必須進行還本付息的義務(wù),一般就可將該永續(xù)債認定為權(quán)益,從而起到美化資產(chǎn)負債表的作用。筆者基于Wind數(shù)據(jù)進行統(tǒng)計分析后發(fā)現(xiàn),永續(xù)債發(fā)行人呈現(xiàn)如下特點。

一是從發(fā)行主體的企業(yè)性質(zhì)來看,國企面臨持續(xù)的資產(chǎn)負債約束,成為永續(xù)債的發(fā)行主力。截至2018年底,在已發(fā)行永續(xù)債的發(fā)行主體中,國企(含中央國有企業(yè)和地方國有企業(yè))永續(xù)債發(fā)行規(guī)模占比為94%。

二是從發(fā)行主體的行業(yè)屬性來看,高負債行業(yè)發(fā)行永續(xù)債的動機更強。截至2018年底,在已發(fā)行永續(xù)債中,城投債規(guī)模占比為32.4%,產(chǎn)業(yè)債規(guī)模占比為67.6%。從行業(yè)分布看,產(chǎn)業(yè)債發(fā)行人集中在建筑裝飾、公用事業(yè)等高負債行業(yè)(見圖2)。

三是從發(fā)行主體評級來看,永續(xù)債整體資質(zhì)較好,信用風險相對可控。截至2018年底,永續(xù)債發(fā)行主體評級全部為AA級及以上,AAA級高評級主體占絕大多數(shù)。

四是從票面利率來看,永續(xù)債票面利率高于一般信用債。以3年期AAA級債券為例,2016年至2019年1月,永續(xù)中票票面利率比中債中短期票據(jù)到期收益率平均高出135BP(見圖4),而一般信用債票面利率平均僅高出76BP。

永續(xù)債條款解析

(一)永續(xù)債條款的共性與差異

大多數(shù)永續(xù)債都附有以下條款:贖回選擇權(quán)或延期選擇權(quán)、利息遞延條款、強制付息條款及利息重置條款(見表3)。這些條款共同決定了永續(xù)債的品種特性,是其與一般信用債定價差異的來源,而不同永續(xù)債之間條款的差別,則又決定了不同永續(xù)債的定價差異。

我國大部分永續(xù)債均沒有設(shè)置次級條款,即在破產(chǎn)清算時的償付順序等同于普通債券,并不具有次級屬性。截至2018年底,僅有16只永續(xù)債的償付順序為次級,其中15只為證券公司永續(xù)次級債,另有一只是18越秀集團MTN007。

設(shè)置交叉違約條款的永續(xù)債總量較小。當發(fā)行主體或合并范圍子公司的債務(wù)出現(xiàn)違約時,設(shè)有交叉違約條款的永續(xù)債視同一并違約,這構(gòu)成對永續(xù)債持有人的保護。截至2018年底,共104只永續(xù)債附有交叉違約條款,規(guī)模為987億元,占已發(fā)行永續(xù)債規(guī)模的5.5%。

唯一設(shè)有回售條款的永續(xù)債為18涪陵Y1。回售條款是指在發(fā)行人公告永續(xù)債續(xù)期后,投資者有權(quán)選擇在回售登記期內(nèi)登記,并在每周期末的付息日將其持有的本期債券全部或部分按面值回售給發(fā)行人。

擔保條款會增加永續(xù)債償本付息的屬性,導(dǎo)致其無法被列入權(quán)益,所以大多數(shù)永續(xù)債都不設(shè)置擔保條款。截至2018年底,附有擔保條款的永續(xù)債僅有34只。

(二)永續(xù)債續(xù)期背后的條款因素

截至2019年1月25日,共有10只永續(xù)債到期未贖回,其中4只是由于發(fā)行人融資環(huán)境惡化而被迫續(xù)期,另外6只則是由于利息重置條款偏向發(fā)行人而被主動續(xù)期。

發(fā)行人被迫續(xù)期的4只永續(xù)債分別是15森工集MTN001、15宜化化工MTN002、15海南航空MTN001和16宜化化工MTN001,發(fā)行人在行權(quán)期間均面臨較大的財務(wù)壓力。

發(fā)行人主動續(xù)期的永續(xù)債包括14首創(chuàng)集團可續(xù)期債01等6只債券。它們在第二個重定價周期均未設(shè)置300BP的利率跳升條款,且部分永續(xù)債的基準利率未采取3年或5年期國債收益率均值,而是采用中樞更低的Shibor_1W(1周期上海銀行間同業(yè)拆借利率)750天的均值,導(dǎo)致發(fā)行人續(xù)期融資成本明顯低于再融資成本,因此發(fā)行人基本沒有贖回動機。

(三)永續(xù)債遞延付息背后的條款因素

截至2019年1月25日,有2只永續(xù)債曾遞延付息,分別是15中城建MTN002和17鳳凰MTN002。永續(xù)債遞延付息的主要原因是其強制付息條款容易被規(guī)避。發(fā)行人在面臨資金周轉(zhuǎn)壓力時,往往優(yōu)先保障普通債務(wù)的償付,而對強制付息條款容易被規(guī)避的永續(xù)債作遞延付息處理,從而避免實質(zhì)違約。

永續(xù)債定價范式

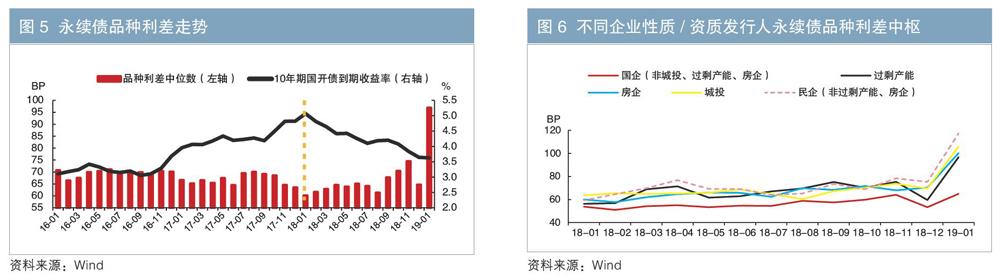

(一)永續(xù)債品種利差

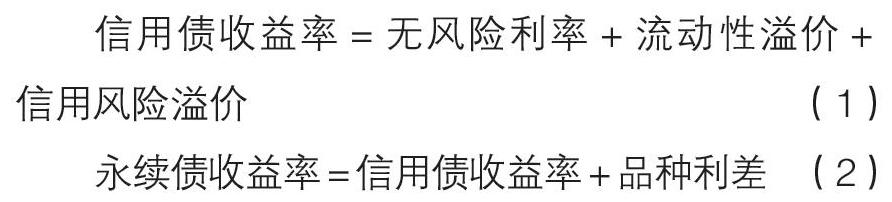

永續(xù)債品種利差是指投資者對永續(xù)債有別于一般信用債的所有特征所要求的收益率補償,可用公式表示為:

根據(jù)公式(1)和(2),計算同類型同期限的信用債和永續(xù)債之間的估值收益率之差,從而構(gòu)建品種利差走勢圖,可以發(fā)現(xiàn)永續(xù)債品種利差與10年期國開債收益率呈負相關(guān)關(guān)系。

(二)品種利差定價思路

永續(xù)債品種利差相當于所嵌期權(quán)的價格,所嵌期權(quán)主要包括延期期權(quán)和遞延付息期權(quán)。根據(jù)期權(quán)定價模型,期權(quán)價格為其預(yù)期收益的現(xiàn)值,受到行權(quán)概率和行權(quán)收益的影響,公式如下:

其中,P表示行權(quán)概率,r表示票面利率,T表示期數(shù)。

發(fā)行人企業(yè)性質(zhì)/資質(zhì)、永續(xù)債條款細節(jié)均會對期權(quán)的行權(quán)概率和行權(quán)收益產(chǎn)生影響,進而影響期權(quán)價格,最終反映為品種利差。根據(jù)這一思路,分三步確定永續(xù)債品種利差。

1.企業(yè)性質(zhì)/資質(zhì)定價

本文首先根據(jù)永續(xù)債發(fā)行人的企業(yè)性質(zhì),大致將其劃分為國企(不含城投、過剩產(chǎn)能、房企,下同)、民企(不含過剩產(chǎn)能、房企,下同)、城投平臺、過剩產(chǎn)能企業(yè)和房企等五類企業(yè);然后,分別確定這五類發(fā)行人的永續(xù)債品種利差中樞;最后,根據(jù)同組內(nèi)不同評級個券的資質(zhì)差異,給出資質(zhì)溢價。

從2018年至2019年1月,五類發(fā)行人的品種利差中樞逐漸分化。截至2019年1月25日,品種利差中樞由低到高依次為:國企、過剩產(chǎn)能、房企、城投、民企。

不同市場隱含評級對應(yīng)不同資質(zhì)溢價。2019年1月25日,國企永續(xù)債品種利差中樞為65BP,其AAA、AA+、AA級對應(yīng)的資質(zhì)溢價分別為-11BP、27BP、79BP,分化較大;過剩產(chǎn)能永續(xù)債品種利差中樞為97BP,其AAA、AA+、AA級對應(yīng)的資質(zhì)溢價分別為-36BP、 -13BP、34BP,分化程度小于國企永續(xù)債;房企永續(xù)債品種利差中樞為100BP,其AAA、AA+、AA及AA以下級別對應(yīng)的資質(zhì)溢價分別為-39BP、-15BP、0BP及29BP,高評級品種享有明顯的資質(zhì)負溢價;城投永續(xù)債品種利差中樞為106BP,其AAA、AA+、AA及AA以下級別對應(yīng)的資質(zhì)溢價分別為-45BP、-15BP、13BP及80BP,低評級品種的資質(zhì)溢價明顯較高;民企永續(xù)債品種利差中樞為117BP,其AAA、AA+、AA及AA以下級別對應(yīng)的資質(zhì)溢價分別為-67BP、-50BP、3BP及6BP,高評級品種享有明顯的資質(zhì)負溢價。

2.條款定價

由于品種利差中樞已經(jīng)隱含了對永續(xù)債主流條款的定價,因此只需進一步對其非主流條款進行定價。非主流條款主要包括非常規(guī)利息重置條款、次級條款、交叉違約條款及擔保條款。

一是非常規(guī)利息重置條款。大多數(shù)永續(xù)債在第二個重定價周期都伴隨300BP的票息跳升,作為延期的“懲罰”,這能夠降低發(fā)行人行使延期權(quán)的概率。反之,若永續(xù)債在第二個重定價周期沒有票息跳升,或幅度小于300BP,則發(fā)行人行使延期權(quán)的概率和收益都將增加,期權(quán)價格理應(yīng)更高。據(jù)統(tǒng)計,在第二個重定價周期票息沒有跳升的永續(xù)債品種利差比常規(guī)永續(xù)債高30~50BP;而票息跳升幅度不足300BP的永續(xù)債,其品種利差則比常規(guī)永續(xù)債高15BP。

二是次級條款。除證券公司永續(xù)次級債以外,唯一附有次級條款的永續(xù)債為18越秀集團MTN007。通過與越秀集團其他永續(xù)債的收益率進行比較,發(fā)現(xiàn)次級屬性使得18越秀集團MTN007的品種利差增加約20BP,這可視為對永續(xù)債持有人次級風險的補償。

三是交叉違約條款。在交叉違約條款下,永續(xù)債與一般債務(wù)同步違約,避免了被無限續(xù)期及遞延付息的尷尬境地,是對持有人的保護,因此交叉違約條款應(yīng)享有估值負溢價。據(jù)統(tǒng)計,交叉違約條款分別對國企、城投平臺、民企和過剩產(chǎn)能企業(yè)的永續(xù)債收益率估值貢獻6BP、10BP、11BP和20BP負溢價。

四是擔保條款。擔保條款的設(shè)置能夠增強永續(xù)債償本付息能力,降低遞延付息概率,對持有人有利,因此擔保條款應(yīng)享有估值負溢價。據(jù)統(tǒng)計,擔保條款對永續(xù)債估值收益率貢獻3~14BP負溢價。

3.根據(jù)企業(yè)性質(zhì)/資質(zhì)定價與條款定價確定永續(xù)債品種利差

對于給定的永續(xù)債個券,加總上述步驟1和2的結(jié)果即可得理論品種利差,公式如下:

永續(xù)債投資建議

(一)排查延期風險和遞延付息風險

一是排查延期風險。從行權(quán)收益上看,若預(yù)計行權(quán)后票面利率小于或僅略高于當前到期收益率,則發(fā)行人有較強的延期動機。這種情況需要投資者警惕。

二是排查遞延付息風險。從發(fā)行人按時付息的能力、意愿和條件來看,若某只永續(xù)債的市場隱含評級較低、票面利率較高,且滿足遞延付息條件,則遞延付息的可能性往往較大,建議投資者適當規(guī)避。

(二)定價操作建議

在二級市場投資方面,排除延期可能性較大及遞延付息風險較高的永續(xù)債,在其余永續(xù)債中尋找投資機會。根據(jù)公式(5)計算出存續(xù)永續(xù)債的理論品種利差,并與實際品種利差進行對比,若差異較大則可能存在定價重估機會。

在一級市場投標方面,由于永續(xù)債發(fā)行主體資質(zhì)普遍較好,所以應(yīng)重點關(guān)注條款設(shè)置,尤其要注意利息重置條款是否明顯偏向發(fā)行人。在排除潛在的不利條款后,永續(xù)債一級投標利率參照如下公式:

永續(xù)債風險研判

(一)銀行永續(xù)債條款較為特殊

銀行永續(xù)債是我國商業(yè)銀行補充一級資本的新型工具。2019年1月25日,中國銀行順利發(fā)行首只銀行永續(xù)債(19中國銀行永續(xù)債01),發(fā)行利率為4.50%。

銀行永續(xù)債定價特殊。從條款來看,銀行永續(xù)債不具有利率跳升條款,發(fā)行人還擁有取消派息、減記本金等權(quán)利,與其他永續(xù)債相比,對投資者較為不利。但從發(fā)行定價來看,銀行永續(xù)債發(fā)行利率卻相對較低,4.50%的票息率與銀行股息率相當,說明目前銀行永續(xù)債的定價中樞以發(fā)行人為主導(dǎo)而非投資者。

(二)永續(xù)債迎來首個到期高峰,面臨到期壓力

2019年是永續(xù)債的首個到期高峰。從總量上看,2019年將有118只永續(xù)債進入行權(quán)期,總到期量為1930億元,較2018年增加90%;從時間上看,2019年永續(xù)債到期量逐季遞增,下半年到期只數(shù)和規(guī)模明顯增加。

當前永續(xù)債面臨著較大的到期壓力,或?qū)l(fā)生永續(xù)債延期、遞延付息等事件,投資者需密切關(guān)注其對市場情緒的影響。

作者單位:呂品? 中信證券股份有限公司

丘遠航? 南開大學(xué)金融學(xué)院

責任編輯:鹿寧寧? 羅邦敏

猜你喜歡

現(xiàn)代商貿(mào)工業(yè)(2016年27期)2016-12-26 23:24:02

財經(jīng)界·學(xué)術(shù)版(2016年22期)2016-12-24 20:23:25

對外經(jīng)貿(mào)實務(wù)(2016年12期)2016-12-22 14:56:33

中小企業(yè)管理與科技·下旬刊(2016年10期)2016-11-18 20:02:15

財會學(xué)習(2016年19期)2016-11-10 05:48:49

時代金融(2016年23期)2016-10-31 12:24:53

中國市場(2016年34期)2016-10-15 04:08:44

商(2016年25期)2016-07-29 09:13:06

商(2016年15期)2016-06-17 08:58:05

大眾理財顧問(2016年3期)2016-06-13 14:56:16