上市房企的現金流如何管控

2019-07-31 08:06:44

中國房地產·市場版 2019年7期

摘要:加大營銷力度,促進銷售回款增加企業自有資金比例,經營現金流大幅增加。放緩拿地節奏,減少現金支出,保障企業經營現金流的穩定。積極籌集外部資金,確保融資渠道穩定順暢。對于大型上市房企而言,可圍繞主業發展協同業務,促進主業資源再挖掘和可持續增長,同時應避免盲目多元化,防控資金鏈風險。對于中型上市房企來說,需提高資金投資效率降低去化風險,同時加強現金流動態管理能力,平衡好規模擴張和資金安全的關系。對于部分小型上市房企來說,城市投資風險顯著加大,融資成本和土地成本仍處于高位,項目去化能力不足,將面臨較大現金流短缺壓力,應加快轉型或加強戰略合作,提高可持續發展能力。

關鍵詞:銷售回款;拿地節奏;減少支出;融資渠道;戰略合作

中圖分類號:F293 文獻標識碼:B

文章編號:1001-9138-(2019)07-0050-52 收稿日期:2019-06-15

2018年,在“房住不炒”定位不變,調控政策頻出,市場不確定性加大的背景下,保障安全的資金鏈、實現穩健經營成為房地產企業的目標。在此背景下,上市房企深入學習現金流管控之道,多措并舉緩解企業資金壓力。

2018年,上市代表房企的現金及現金等價物凈增加額均值為32.58億元,同比增速由2017年的-38.53%上升至34.21%,企業現金狀況良好,資金壓力得到有效緩解(見圖1)。深入其中來看,上市代表房企現金情況顯著改善主要得益于以下三個方面的變化:

加大營銷力度,促進銷售回款增加企業自有資金比例,經營現金流大幅增加。2018年,市場逐步轉冷,企業為保證充足的現金流抵御市場風險,快營銷促回款,上市代表房企經營活動現金流量凈額同比大幅上升至35.27億元,現金流壓力有所減輕(見圖2)。其中碧桂園堅持穩健的財務政策和風險控制措施,強化合同銷售及回款,房地產權益銷售現金回籠約4557.9億元,權益銷售回款率高達91%,為保障穩健的經營性現金流打下堅實基礎;萬科2018年將回款指標作為優先于銷售額、利潤等的核心指標,制定6300億元回款金額,以充裕現金流應對行業轉折點的到來;龍光保持多年的高銷售回款率,現金流長期保持良好狀態,為企業后續開發投資奠定基礎。

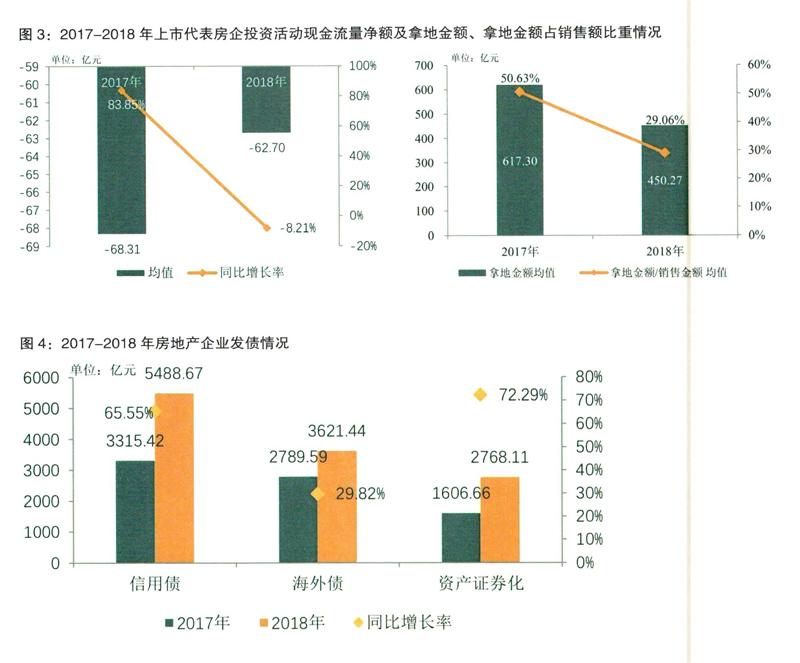

放緩拿地節奏,減少現金支出,保障企業經營現金流的穩定。2018年房地產上市公司普遍采用謹慎拿地策略,上市代表房企投資活動現金流量凈額均值同比減少8.21%至-62.70億元,拿地金額均值同比下降23.6%,拿地金額占銷售額比重均值為34.02%,較上年下降22.73個百分點(見圖3)。其中,碧桂園、萬科、中國恒大、保利2018年拿地金額同比分別減少41.74%、38.26%、66.20%、30.31%.土地投資策略更加審慎。

積極籌集外部資金,確保融資渠道穩定順暢。2018年房地產行業信用債發行規模達5488.67億元,同比增長65.55%,海外債發行規模達3621.44億元,同比增長29.82%(見圖4)。部分優秀上市房企把握融資窗口期,加大籌措資金力度,緩解企業資金壓力。如萬科2018年共發行信用債約245億元,海外債發行規模約154.6億人民幣,持續優化債務結構、降低融資成本;中國恒大借助海外債和ABS保障資金需求,發行海外債融資約354.35億元,ABS融資約79.67億元。

隨著調控政策持續,市場不確定性正在逐漸增加,競爭日漸白熱化,對于上市房企來說,加速去化、保持較好的銷售回款水平成為提高資金鏈安全的關鍵點。

對于大型上市房企而言,可圍繞主業發展協同業務,促進主業資源再挖掘和可持續增長,同時應避免盲目多元化,防控資金鏈風險。

對于中型上市房企來說,需提高資金投資效率降低去化風險,同時加強現金流動態管理能力,平衡好規模擴張和資金安全的關系。

對于部分小型上市房企來說,城市投資風險顯著加大,融資成本和土地成本仍處于高位,項目去化能力不足,將面臨較大現金流短缺壓力,應加快轉型或加強戰略合作,提高可持續發展能力。