工程項(xiàng)目質(zhì)量管理與成本控制探討

2019-07-25 04:01:32夏丹

價(jià)值工程 2019年18期

夏丹

摘要:建筑業(yè)是國(guó)民經(jīng)濟(jì)的支柱產(chǎn)業(yè),在經(jīng)濟(jì)全球化和科技高速發(fā)展的背景下,我國(guó)的工程項(xiàng)目建設(shè)呈現(xiàn)出投資規(guī)模巨大、施工工藝復(fù)雜、建設(shè)工期緊迫、參與人員與部門眾多的變化趨勢(shì)。面對(duì)這種形勢(shì),如何有效地開展工程項(xiàng)目質(zhì)量管理與成本控制是相關(guān)企業(yè)的重中之重,在確保工程項(xiàng)目質(zhì)量符合標(biāo)準(zhǔn)的基礎(chǔ)上,降低成本,提高收益,是增強(qiáng)我國(guó)建筑企業(yè)核心競(jìng)爭(zhēng)力的關(guān)鍵環(huán)節(jié)。本文結(jié)合案例分析精細(xì)化成本管理在房建工程項(xiàng)目中的應(yīng)用,并分析經(jīng)濟(jì)效益。

Abstract: The construction industry is the pillar industry of the national economy. Under the background of economic globalization and rapid development of science and technology, the construction of China's engineering projects presents a huge investment scale, complex construction process, tight construction period, and a large number of participants and departments. Faced with this situation, how to effectively carry out project quality management and cost control is the top priority of related enterprises. On the basis of ensuring that the quality of engineering projects meets the standards, reducing costs and increasing profits is the key link to enhance the core competition of Chinese construction enterprises. This paper combines case analysis to refine the application of cost management in housing construction projects and analyze economic benefits.

關(guān)鍵詞:建筑工程;質(zhì)量管理;成本控制;精細(xì)化管理

Key words: construction engineering;quality management;cost control;refined management

中圖分類號(hào):TU71? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻(xiàn)標(biāo)識(shí)碼:A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文章編號(hào):1006-4311(2019)18-0008-03

0? 引言

房屋建筑工程施工是形成工程實(shí)體的必不可少的一個(gè)重要環(huán)節(jié),同時(shí)對(duì)于最終產(chǎn)品質(zhì)量存在直接影響。因此,在工程管理的眾多方面中,質(zhì)量管理是關(guān)鍵和核心。同時(shí),由于當(dāng)前建筑業(yè)面臨的復(fù)雜形勢(shì),在堅(jiān)持良好質(zhì)量管理的基礎(chǔ)上,還應(yīng)該通過良好的成本控制,降低成本提高收益。過去項(xiàng)目成本控制中是采用不同的方式分別管理成本、質(zhì)量及進(jìn)度的,該方法可說明最終的費(fèi)用是超支還是節(jié)約的。然而該方法的弊端在于無法就節(jié)約或者超支的原因進(jìn)行分析,也就無法就其中的原因及時(shí)的調(diào)整決策,如此勢(shì)必會(huì)影響到最終的項(xiàng)目質(zhì)量。基于此,本文項(xiàng)目實(shí)施過程進(jìn)行精細(xì)化的成本控制,同時(shí)通過觀察成本的異常分析判斷項(xiàng)目質(zhì)量是否存在問題,進(jìn)而實(shí)現(xiàn)良好的質(zhì)量管理與成本控制。

1? 當(dāng)前工程項(xiàng)目成本控制現(xiàn)狀

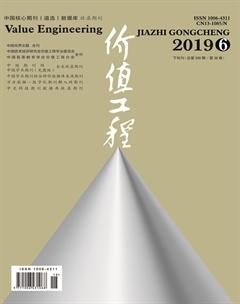

傳統(tǒng)的建筑工程成本控制原理如圖1所示,它實(shí)際上屬于一種事后控制,其會(huì)計(jì)成本核算控制是對(duì)已經(jīng)發(fā)生過的成本進(jìn)行歸集和計(jì)算。但事實(shí)上,項(xiàng)目成本管理包含的內(nèi)容廣泛,并不僅僅是成本核算,這說明傳統(tǒng)的建筑工程成本控制存在一定局限性,其局限性主要體現(xiàn)在以下方面:一是控制范圍狹窄。當(dāng)前的成本控制范圍主要集中在財(cái)務(wù)成本等項(xiàng)目上,未將與工程項(xiàng)目直接關(guān)系的風(fēng)險(xiǎn)成本、質(zhì)量成本及安全成本等納入到項(xiàng)目成本控制的范圍內(nèi);二是控制手段落后。傳統(tǒng)的成本控制手段較為單一和落后,主要是差異分析、成本預(yù)測(cè)等方法,但隨著市場(chǎng)經(jīng)濟(jì)的高速發(fā)展,工程項(xiàng)目愈加復(fù)雜,傳統(tǒng)的控制手段已經(jīng)無法發(fā)揮作用,應(yīng)結(jié)合新出現(xiàn)的新問題與時(shí)俱進(jìn),采取先進(jìn)的技術(shù)方案,實(shí)現(xiàn)降低工程成本的目的;三是責(zé)任部門范圍太窄。工程項(xiàng)目的成敗是各個(gè)部門協(xié)同合作的功勞,缺一不可,因此成本控制的職責(zé)也應(yīng)當(dāng)各個(gè)部門共同承擔(dān)起來,而不僅僅是財(cái)務(wù)部門和項(xiàng)目部門的職責(zé),技術(shù)部門、人事部門、經(jīng)營(yíng)部門和安全部門等同樣具有至關(guān)重要的作用;四是時(shí)間跨度的局限性。施工企業(yè)成本控制的時(shí)間跨度通常意義上包括工程項(xiàng)目的施工生產(chǎn)階段的成本控制,而事實(shí)上應(yīng)當(dāng)包含整個(gè)工程項(xiàng)目生命周期。

實(shí)際上建筑工程的生產(chǎn)過程是無法重復(fù)進(jìn)行的,事后控制固然可以發(fā)揮一定的成本控制作用,但成本管理的重點(diǎn)應(yīng)放在事前預(yù)控和事后的過程控制,如此才能在施工過程中通過成本反映質(zhì)量問題,進(jìn)而及時(shí)的調(diào)整施工方法及手段等,最大限度的確保工程質(zhì)量符合標(biāo)準(zhǔn)。否則,僅僅在項(xiàng)目結(jié)束后對(duì)已經(jīng)發(fā)生的成本進(jìn)行核算,不僅成本控制差強(qiáng)人意,質(zhì)量管理更是無從談起。

2? 實(shí)行工程項(xiàng)目精細(xì)化成本控制的必要性

近年來市場(chǎng)經(jīng)濟(jì)空前激烈,且呈愈演愈烈之勢(shì),工程項(xiàng)目所得利潤(rùn)一再縮減,面對(duì)這種形勢(shì),各施工企業(yè)紛紛開始加強(qiáng)成本控制力度,力爭(zhēng)在激烈的市場(chǎng)競(jìng)爭(zhēng)中取得一席之地。結(jié)合多年實(shí)踐經(jīng)驗(yàn)發(fā)現(xiàn),要想做好工程項(xiàng)目成本控制,實(shí)行工程項(xiàng)目精細(xì)化管理不僅是有效手段,也具有一定必要性,其必要性主要體現(xiàn)在以下方面:

①通過精細(xì)化成本控制,可提升成本控制意識(shí)。過去相關(guān)工作人員的重點(diǎn)一直放在施工生產(chǎn)上,成本控制意識(shí)較為薄弱,使得浪費(fèi)問題一直未能得到妥善解決,久而久之,很多人忽視了成本控制的重要性,成本控制意識(shí)變得十分薄弱,如此成本控制效果必然大打折扣。而精細(xì)化成本控制策略的實(shí)施,大大提升了相關(guān)工作人員的成本控制意識(shí),進(jìn)而提高其成本控制能力,如此對(duì)項(xiàng)目成本控制和質(zhì)量提升均大有助益。

②通過精細(xì)化成本控制,可使成本控制更為科學(xué)合理。與粗放式成本控制相比,精細(xì)化管理更有利于整個(gè)項(xiàng)目生命周期的成本控制,通過制定科學(xué)的工程項(xiàng)目成本業(yè)務(wù)流程,采用先進(jìn)的成本控制手段和方法,明確企業(yè)各部門的職責(zé),更能夠讓每個(gè)成本控制策略均真正的發(fā)揮作用,進(jìn)而實(shí)現(xiàn)成本控制的價(jià)值最大化。

③通過精細(xì)化成本控制,可促使企業(yè)的長(zhǎng)遠(yuǎn)可持續(xù)發(fā)展。通過實(shí)行精細(xì)化管理,讓各個(gè)部門各司其職,不僅更有利于問責(zé),工作效率和質(zhì)量也將得到大幅度提升。于企業(yè)而言,精細(xì)化管理可幫助其不斷優(yōu)化自身的管理手段和管理體系,更有利于加大對(duì)工程項(xiàng)目的控制力度,避免成本控制流于形式,真正實(shí)現(xiàn)良好的成本控制和質(zhì)量管理,從而達(dá)到提升企業(yè)核心競(jìng)爭(zhēng)力的發(fā)展目標(biāo)。

3? 精細(xì)化管理過程分析

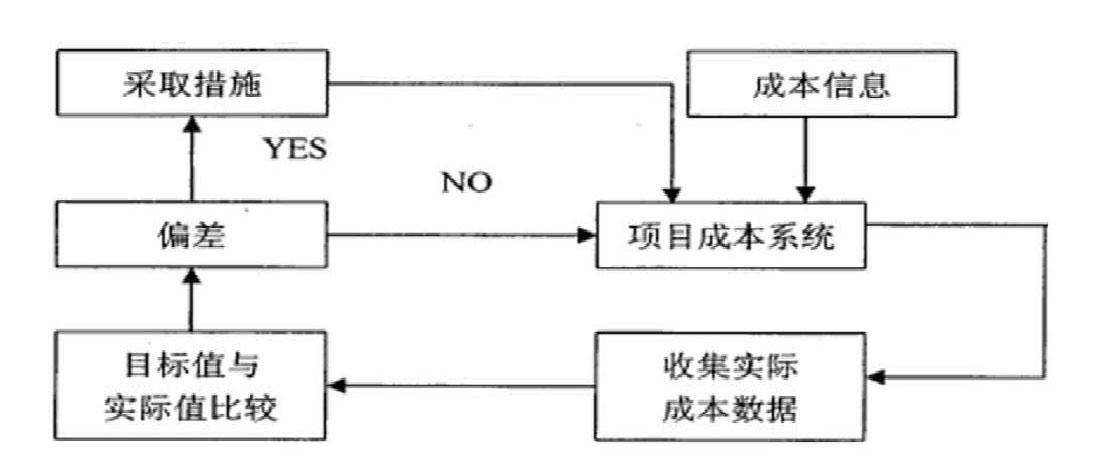

建筑工程精細(xì)化管理本質(zhì)上是一系列的管理活動(dòng),包括精確定位、細(xì)化分工、分解目標(biāo)、量化考核指標(biāo)等。精細(xì)化成本管理具有全員參與、成本效益觀念強(qiáng)、全過程管理等特點(diǎn)。其管理過程如圖2所示。

建筑工程精細(xì)化管理過程如上圖2所示,在實(shí)踐中工程項(xiàng)目成本精細(xì)化管理方案通常包括四個(gè)方面,分別是成本控制、合同管理、進(jìn)度管理及對(duì)施工機(jī)械的精細(xì)化管理。其中成本控制是工程管理的基礎(chǔ),成本控制應(yīng)體現(xiàn)在施工的各個(gè)環(huán)節(jié),同時(shí)由于建筑工程項(xiàng)目的特殊性,必須綜合考慮成本、進(jìn)度及質(zhì)量,不會(huì)因?qū)で蠼档统杀径还苓M(jìn)度和質(zhì)量,綜合分析和考慮整個(gè)項(xiàng)目工程,選取合理的措施,實(shí)現(xiàn)工程項(xiàng)目良好的質(zhì)量管理與成本控制;合同管理是現(xiàn)代工程施工的主要載體,管理現(xiàn)代工程必不可少的一個(gè)重要環(huán)節(jié)就是對(duì)施工合同進(jìn)行管理,具體在管理期間應(yīng)從工程實(shí)際情況出發(fā),運(yùn)用科學(xué)的分析方法和手段,有的放矢的采取有效成本控制措施,明確支付流程,精確管理施工成本。同時(shí)盡量簡(jiǎn)化合同審批步驟,提高合同管理效率;進(jìn)度管理對(duì)于最終的成本控制和質(zhì)量管理具有決定性影響,在管理工程進(jìn)度時(shí),應(yīng)結(jié)合項(xiàng)目實(shí)際情況合理確定工期,然后通過多方參與共同商討制定科學(xué)的施工計(jì)劃,之后在實(shí)施施工計(jì)劃期間應(yīng)結(jié)合不同的網(wǎng)絡(luò)計(jì)劃和評(píng)審功能,實(shí)現(xiàn)對(duì)施工進(jìn)度的動(dòng)態(tài)化管理;精細(xì)化管理施工機(jī)械是指按照現(xiàn)代化的管理理念對(duì)設(shè)備進(jìn)行周期化的科學(xué)管理,建立完善的機(jī)械管理流程,實(shí)現(xiàn)機(jī)械工程的全面化管理。

4? 工程案例

朔黃發(fā)展大廈位于北京市海淀區(qū),總建筑面積59285m2,大廈占地面積0.47公頃,建筑高75m,地上18層,地下4層。該項(xiàng)目始于2008年2月,竣工于2011年4月。該項(xiàng)目的合作方對(duì)質(zhì)量要求較高,再加上項(xiàng)目本身存在結(jié)構(gòu)形式復(fù)雜、工期緊張、工程場(chǎng)地狹小等施工難點(diǎn),使得其在實(shí)際運(yùn)行期間面臨巨大挑戰(zhàn)和壓力。在正式開工前,項(xiàng)目部綜合各項(xiàng)實(shí)際因素進(jìn)行了成本預(yù)測(cè),得出結(jié)論完成該項(xiàng)目可能會(huì)虧損2526萬元,并針對(duì)造成虧損的原因進(jìn)行了具體說明,具體如表1所示。因此,項(xiàng)目部面臨巨大的成本壓力,必須采取合理措施進(jìn)行良好的工程項(xiàng)目質(zhì)量管理與成本控制,實(shí)現(xiàn)項(xiàng)目的扭虧為盈。

4.1 依托精細(xì)管理,實(shí)現(xiàn)多方位創(chuàng)效

4.1.1 在施工圖設(shè)計(jì)方面

通過開展精細(xì)化管理,項(xiàng)目部在原有設(shè)計(jì)單位圖紙(土方及CFG樁工程中標(biāo)價(jià)902萬)基礎(chǔ)上,聯(lián)合相關(guān)專家組深化設(shè)計(jì)了工程CFG樁工程,最終業(yè)主方實(shí)際上給了1140萬,如此項(xiàng)目工程便有了約二百萬的富余利潤(rùn),經(jīng)濟(jì)效益良好。

4.1.2 在施工圖深化設(shè)計(jì)方面

建筑工程項(xiàng)目涉及環(huán)節(jié)眾多,以鋼結(jié)構(gòu)工程施工為例,由于這類施工難度較大,往往中標(biāo)價(jià)較高,本項(xiàng)目鋼結(jié)構(gòu)工程中標(biāo)價(jià)2814萬元,但項(xiàng)目部通過采用施工深化設(shè)計(jì)方法,對(duì)原有圖紙進(jìn)行進(jìn)一步優(yōu)化,最終以2200萬的成本完成這階段的施工,這無疑大大降低了施工成本,于成本控制而言具有重要意義。

4.1.3 在施工方案優(yōu)化方面

原有項(xiàng)目工程方案存在時(shí)間成本及資源浪費(fèi)問題,為此,項(xiàng)目部在原有方案基礎(chǔ)上,應(yīng)用了新型數(shù)字化剛性模板支撐體系,不僅有效解決了傳統(tǒng)方案中存在的問題,操作還更加簡(jiǎn)單易行,施工成本更低,但經(jīng)濟(jì)效益更高。

4.2 經(jīng)濟(jì)效益

雖然在施工前項(xiàng)目部預(yù)測(cè)可能會(huì)虧損2500萬元,但最終經(jīng)過良好的成本控制實(shí)現(xiàn)了盈利586萬元,朔黃發(fā)展大廈工程實(shí)踐證明,經(jīng)過全體人員的共同努力,扭虧為盈是有可能的。在工程項(xiàng)目中實(shí)行精細(xì)化管理,可實(shí)現(xiàn)良好的工程項(xiàng)目質(zhì)量管理與成本控制,經(jīng)統(tǒng)計(jì),在該項(xiàng)目中通過采取各類優(yōu)化手段,不僅項(xiàng)目成本比預(yù)期低三百萬左右,還將工期縮短了33天。具體如表2所示。

5? 結(jié)語

總而言之,工程項(xiàng)目質(zhì)量管理和成本控制是一項(xiàng)任重而道遠(yuǎn)的工作,它需要企業(yè)長(zhǎng)期的摸索和創(chuàng)新,在實(shí)踐中逐漸進(jìn)步,實(shí)行精細(xì)化管理是一項(xiàng)有效手段,它應(yīng)和企業(yè)的質(zhì)量管理形成體系,讓精細(xì)化成本控制和質(zhì)量管理有機(jī)結(jié)合起來,在確保項(xiàng)目工程質(zhì)量符合標(biāo)準(zhǔn)的基礎(chǔ)上,最大限度的控制項(xiàng)目工程成本,進(jìn)而真正提升企業(yè)管理水平,促使其長(zhǎng)遠(yuǎn)可持續(xù)發(fā)展。

參考文獻(xiàn):

[1]唐昌杰,李杰,方才檜.國(guó)內(nèi)外項(xiàng)目管理成熟度模型研究綜述[J].法制與經(jīng)濟(jì)(下旬),2014(01).

[2]Yang Cheng. Housing construction project quality management and control research [J]. Science and technology, 2016 (02).

[3]劉文濤.項(xiàng)目管理國(guó)內(nèi)模式與國(guó)外模式的比較分析[J].中國(guó)市場(chǎng),2015(32).

[4]孫鴻祥.建筑工程項(xiàng)目質(zhì)量管理成熟度模型淺析[J].科技創(chuàng)新導(dǎo)報(bào),2016(08).

[5]王補(bǔ)英.房屋建筑工程施工質(zhì)量管理及其控制措施分析[J]. 中外企業(yè)家,2014(08).

[6]施招宏.房屋建筑工程施工的質(zhì)量管理與控制措施研究[J]. 江西建材,2014(08).

[7]彭紅梅.淺析房屋建筑工程施工的質(zhì)量管理控制措施[J]. 黑龍江科技信息,2011(36).

[8]Yin Junfeng. Introduction to building engineering construction quality management and control measures [J]. Journal of management. 2013 (12).

猜你喜歡

經(jīng)營(yíng)者(2016年12期)2016-10-21 07:39:48

中國(guó)科技博覽(2016年19期)2016-10-19 12:36:32

中國(guó)市場(chǎng)(2016年36期)2016-10-19 04:22:24

中國(guó)市場(chǎng)(2016年36期)2016-10-19 04:14:26

中國(guó)市場(chǎng)(2016年35期)2016-10-19 02:49:35

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:43:46

商(2016年27期)2016-10-17 05:14:39

科學(xué)與財(cái)富(2016年28期)2016-10-14 02:07:33

考試周刊(2016年79期)2016-10-13 23:18:52

科技視界(2016年20期)2016-09-29 14:10:31