基于定量分析模型的手術器械庫存水平設置

2019-07-25 08:27:54王洪攀楊思悅金蓓吳曉東

中國醫療設備 2019年7期

王洪攀,楊思悅,金蓓,吳曉東

四川大學華西醫院 設備物資部,四川 成都 610041

引言

醫院手術器械管理,主要包括計劃采購、庫存管理、出入庫、維修報廢等環節[1-2]。其中,院內手術器械的庫存管理是連接供應商與臨床使用科室、及時滿足臨床需求、提高醫療機構管理效率的必要環節,故醫院通常會設置專門地點或庫房以存放該院常用的手術器械。目前,絕大多數醫院手術器械的備貨狀態主要是器械管理科室根據經驗對不同種類、不同型號的手術器械進行足量備貨,以滿足臨床使用需求。因手術器械不同于一次性耗材,它具有可消毒重復使用、可維修、損壞因素復雜、大部分種類損耗量較低等特點,故這種采購、備貨模式極易導致那些消耗量少、難損壞的手術器械長期未被領用,而消耗量大、易損壞的手術器械,又常處于缺貨狀態而無法滿足臨床需求,從而對臨床使用科室、手術器械采管部門、醫院運營成本管理部門等科室效率的提高造成較大壓力。因此,采用科學的方法對各手術器械設置庫存常備基數迫在眉睫。目前,對庫存控制多是基于統計模型的預測方法,但這些方法要求有大量、穩定的歷史數據[3-9]。而因手術器械具有更新迭代周期短、種類增加快,故難以獲得穩定的歷史數據,且其使用周期影響因素較復雜,臨床領用規律難循,故不適合采用傳統的統計模型方法進行手術器械的基數設置。而趙學峰等[10]提出的,基于Sherbrooke對庫存的定義[11],最初用于維修配件庫存控制的定量分析模型,具有簡便易行、對歷史數據要求低、能計算具體服務水平和成本等優點。故本研究擬采用定量分析模型,結合某三甲醫院手術器械的庫存管理實踐,研究手術器械的庫存水平設置。

1 資料與方法

1.1 研究資料

本研究以某大型綜合性三甲醫院2016年6月至2018年5月手術器械庫房出庫量為研究數據。目前,該醫院為了在保障臨床服務水平的同時,更好的控制倉儲成本,通過與供應商協同合作,已實現了低值手術器械由庫房統一備貨;高值器械由庫房根據管理經驗制定基數標準,庫房和供應商共同同比例備貨;此外,高值手術器械還通過產品代銷方法進一步控制成本(由于本研究是為研究手術器械庫存水平,故不對手術器械的低值、高值分類及代銷模式進行詳細闡述)。在此模式下,該醫院的手術器械庫房倉儲成本雖得到了較好控制,但由于庫存水平的設置缺乏科學依據,故仍常出現部分手術器械供需失衡的情況。

1.2 研究方法

本研究先對該醫院出庫數據的分布進行分析,采用帕累托理論及ABC分類法對手術器械進行分類,回答了哪些種類的手術器械由庫房單獨備貨、哪些種類由庫房和供應商共同備貨、哪些種類由供應商或廠家單獨備貨。再采用定量分析模型分析不同種類手術器械的具體備貨量;最后,對該模型使用前后的庫存、成本效益進行比較。

1.3 統計學分析

采用SPSS 21.0軟件包分析該醫院各類手術器械近兩年(2016年6月至2018年5月)使用量分布,以進行分類,采用Excel 2010實現定量分析模型。

定量分析模型具體步驟:① 對該醫院各類手術器械近兩年使用量進行分析,以對其進行分類、確定不同種類的備貨方式、臨床滿足率 及庫存水平定義方式(以具體種類為單位或以一類為單位進行庫存);② 根據已定的臨床滿足率計算各手術器械的庫存水平;③ 計算總服務水平,并對模型使用前后的庫存成本、數量及總服務水平進行比較。

定量分析模型原理:庫存的目的是為了滿足顧客的需求(本研究中即為滿足臨床科室已有手術器械發生故障或汰舊更新情況),故可根據需求方希望得到的服務水平來確定庫存量。則需求方希望得到的服務水平可定義為臨床科室能直接從器械庫里獲得的器械占其所有希望獲得的器械的百分比,其計算公式如下:

而根據Sherbrooke等對庫存水平的定義:

而如果某些種類器械的消耗量均特別低時,則可將它們作為一個組,以組為單位,通過需求方期望獲得的該組器械滿足率計算出該組的庫存水平后,再求得該組器械對總服務水平的貢獻。

2 結果

2.1 手術器械的分類

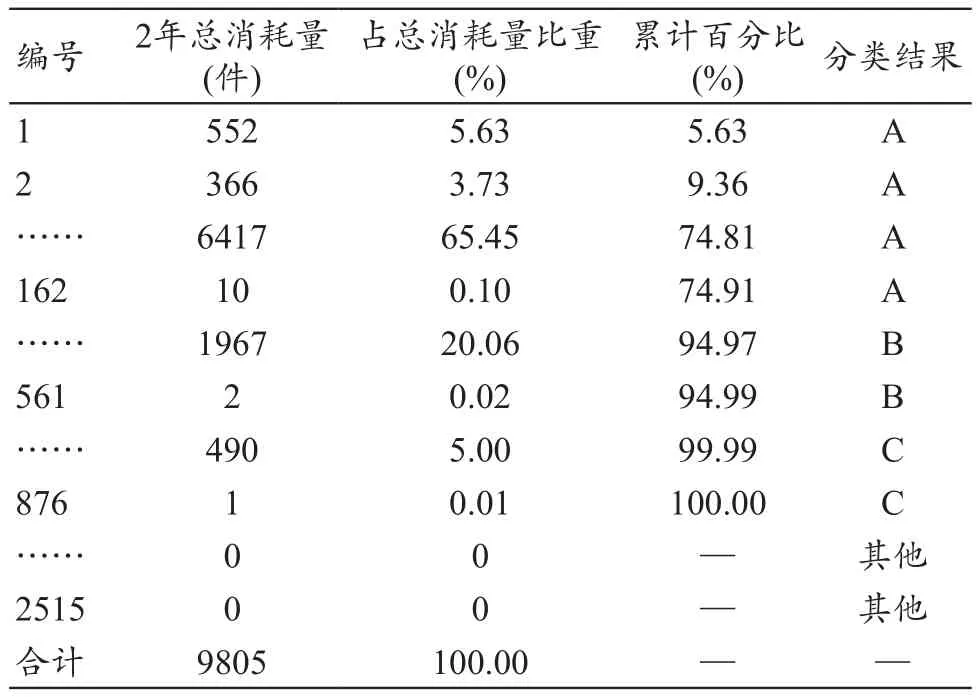

對該三甲醫院2016年6月至2018年5月兩年庫房出庫量數據進行分析得出,其分布符合帕累托法則,即:少數種類手術器械的使用量占使用總量的大部分,大部分種類手術器械的使用量只占使用總量的小部分。由于本研究是為解決目前手術器械備貨模式存在的低臨床滿意度及倉儲浪費問題,故本研究根據ABC分類法中的手術器械使用頻率分布,將其分為A、B、C三類,見表1。

表1 手術器械的分類情況

其中,A類,162種,使用累計頻率為74.91%;B類,399種,使用累計頻率為20.08%;C類,315種,使用累計頻率為5.01%,此外該醫院在研究時間內未被領用的手術器械有約1639種。

2.2 各類手術器械的庫存水平

對于A、B類手術器械,因其需求量較大,故對該兩組中的每一種器械都計算其想要達到的滿足率下,所需的庫存水平及對總服務水平的貢獻;對于C類器械,由于其需求頻率不高,需求量較低,故對該組器械進行以組為單位的庫存水平和服務水平計算。

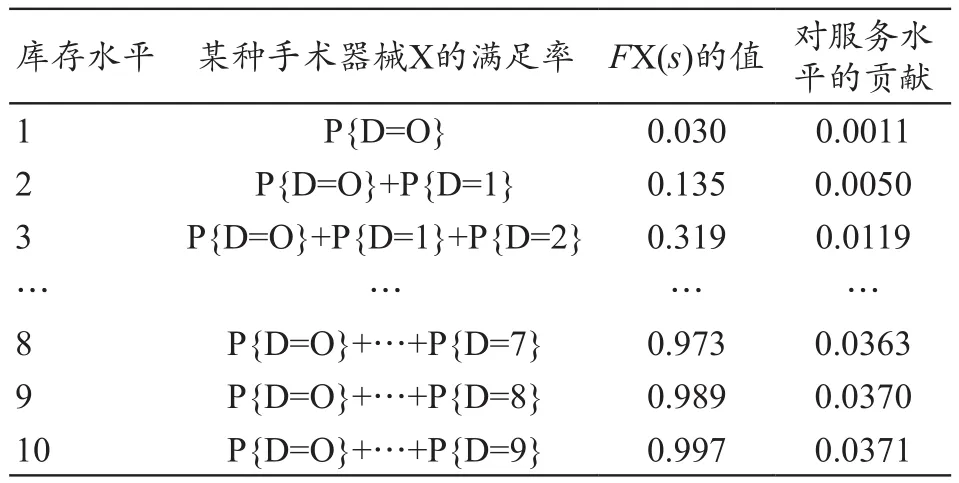

表2 單個配件的預期滿足率和服務水平

從表2可見,為了達到預期滿足的滿足率0.99,在手術器械庫房中應至少存放10個該配件;該手術器械在存放10個時對總服務水平的貢獻約為:

按照同樣的方法,可以計算A、B組剩下的560種手術器械的基數設置和對手術器械庫房整體服務水平的貢獻。

對于C類器械進行以組為單位的庫存水平計算,此類共有315種手術器械,研究期間,每種器械消耗量均在2件以下,該類合計消耗量為491件,三類總消耗量為9805件。因此,C類手術器械占總消耗量比率為0.050,每個月平均消耗量0.065,據統計,該類手術器械供應商到手術器械庫房的平均補貨時間為1.5個月,則同前,具體結果,見表3。

表3 C類手術器械的預期滿足率和服務水平

從表3可以看出,如果手術器械庫房認為該類器械的預期滿足率需達到0.90,那么對于該類的每種手術器械,月庫存水平為1件;該類手術器械對整體服務水平的貢獻約為:

按照類似方法,可計算出,2年內未被領用器械的手術器械,其月庫存基數為0,對整體服務水平的貢獻為0。因此,對這1639種手術器械,可不用設置基數。

2.3 模型效益

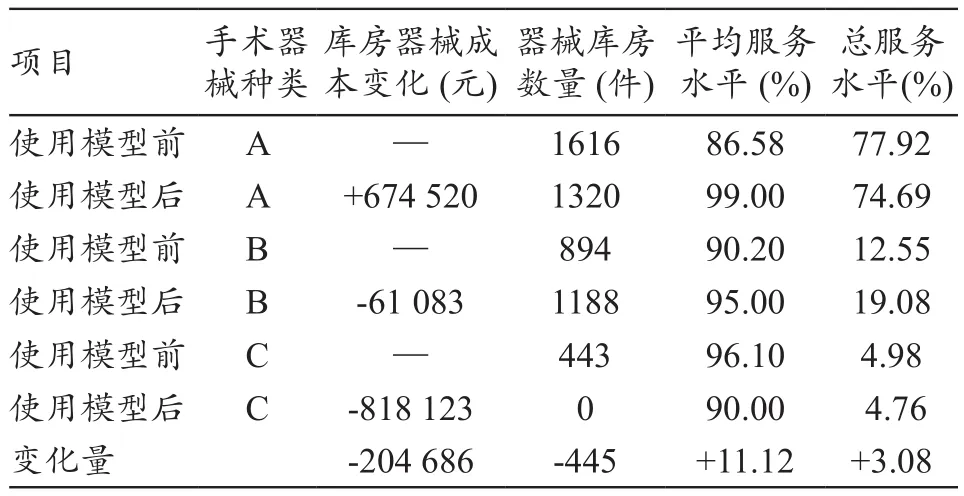

對該模型使用前后的庫存量、成本及總服務水平進行比較,見表4。可見,使用該模型可將該醫院對臨床使用科室的手術器械服務水平提升3.08%;手術器械庫房成本減少204686元,庫房數量減少445件。對于A類,其中的高值器械價值較B、C類高,而對這些高值器械,在模型使用前,醫療機構為節約成本,一般不對其進行院內備貨,故使用模型后,該類器械的服務水平提高了12.57%,成本增加了674520元;但同分類原理,該類器械使用累計頻率占該醫療機構研究時間內,所有器械使用頻率的74.91%,故其中低值器械占比高于高值器械,故平均服務水平(該類手術器械的平均服務水平,計算公式與式(1)同其中是器械的消耗比率,分母為該類手術器械的總消耗量;而總服務水平中的分母為該醫療機構手術器械的總消耗量)提高為99.0%時,高值器械增加的備貨量低于常用低值器械減少的備貨量,致A類器械的庫存量降低了296件,且總服務水平降低了3.23%。對于B類,在模型使用前,其中的中等價值器械的平均服務水平超過了99.0%,而低值器械平均服務水平僅為86.44%,故模型使用后,該類平均服務水平提升了4.8%,成本降低了61083元,庫存量增加了294件。對于C類,使用模型可發現,完全由供應商備貨時,服務水平也可達90.0%,綜合其使用量決定,不對該類進行院內備貨。見表4。

表4 模型使用前后的庫存量、成本及總服務水平比較

3 討論

近年來,隨著該三甲醫院業務量的增加,臨床科室對手術器械的數量和種類供應要求也越來越高,因此該醫院成立了獨立的手術器械庫房,由設備物資管理部門管理,希望通過合理的基數設定和創新的供銷模式,在保障手術器械及時供應的同時,盡可能地降低成本和倉儲數量。而手術器械庫房的服務水平高低主要取決于臨床醫務人員能否在第一時間獲得所需的手術器械,雖目前該醫院手術器械庫房通過與供應商共同備貨、高值器械代銷等新方法在控制成本上效果顯著,但在常備基數設置方面仍缺乏科學性,常造成手術器械的供需失衡的情況。本研究以該三甲醫院近兩年庫房出庫數據為基礎,結合手術器械特點,參考一種用于維修配件庫存控制的定量分析模型,設置手術器械的常備基數,以提高手術器械庫房服務水平,從而提高相關科室工作效率、優化醫院運營成本結構[12-15]。

本研究發現,該三甲醫院近兩年的手術器械使用量分布符合帕累托法則,這與國內外相關報道相同,在事情復雜多類情況下,要想獲得高效率,必須發現重點、抓住重點[16-17]。通過使用量的累計頻率,對手術器械進行分類并與使用科室驗證討論提出,A類手術器械的臨床需求很高,故采用手術器械庫房設置基數進行備貨;B類手術器械需求較低,采用由庫房和供應商之間協調商定比例共同備貨,當供應商收到計劃后保證在規定時間內送至庫房;C類手術器械需求頻率極低,故采用不設置庫存基數,由供應商與廠家備貨,在收到器械庫房訂單后,在規定時間內送至庫房。此外,結合目前該醫院已有的代銷模式,以對手術器械的成本進一步控制。

分析該模型計算結果可見,對于臨床需求很高的A類手術器械,如設臨床滿足率目標為99%,則其中53.73%的手術器械,庫房之前的月庫存水平較高,平均多備7件,最高多備28件,而其中29.53%的手術器械,庫房之前的月庫存水平較低,平均少備3件,因此,該分類器械整體備貨數量偏多,故常存在部分手術器械長期占用庫房空間,影響工作效率的同時,還存在較大的更新迭代風險,造成資源浪費;對于臨床需求較低的B類手術器械,以臨床滿足率99%為目標,其中63.16%的手術器械,庫房之前的月庫存水平較低,平均少備了2件,其中25.81%的手術器械,該醫院之前的庫存水平較高,平均多備3件,因此,該分類器械整體備貨數量偏低,故經常出現臨床需求無法滿足的情況;對于C類手術器械,由于其臨床需求量極低,不能立即供貨對庫房總體服務水平的影響較小,故可將該類的常備基數下降,僅以臨床滿足率90%為目標,分析可見,該類中54.92%的手術器械,醫院之前的庫存水平較高,平均多備2件,故該方法還可在滿足臨床使用率前提下,合理降低庫房的備貨壓力。

將該模型使用前后的成本、臨床滿足率比較可見,使用本文的庫存控制策略,可使該醫院在手術器械總服務水平增加3.08%的情況下,將手術器械庫房倉儲成本降低4.8%,倉儲成本節省約20.47萬元,月備貨量降低15.07%。這表明此庫房控制模型可以在提高服務水平的前提下,節約庫存成本,節省庫存空間。

綜上,我們的研究發現也支持了我們的研究假設:雖然該醫院目前采用的與供應商共同備貨、代銷模式等方法在控制成本上較為有效,但其庫存水平缺乏科學依據,所以造成目前,部分手術器械供應不足、部分又長期倉儲等情況。而如將科學的庫存水平與上述方法共同使用,對于提高臨床科室滿足率、控制醫院運營成本、提高工作效率,具有事半功倍的效果。

本研究對于該領域的貢獻主要有以下三個方面:首先,使用一種科學的、能明確設定各種手術器械臨床滿足率的方法——定量分析模型來研究影響提高醫療機構手術器械管理效率的關鍵因素:庫存水平,提供了證據表明目前國內醫療機構的手術器械庫存水平存在的問題;其次,通過呈現具體的臨床滿足率對應的庫存水平,有助于醫療機構決策者選擇與自身相適應的庫存水平與方法;再次,本研究實現了定量分析模型方法在新領域的應用,并表明其在醫療機構手術器械管理及整個器械管理領域具有很大的應用前景。

本研究的不足之處:① 盡管本研究展示了某三甲醫院在高臨床滿足率下的手術器械庫存水平,但還需對手術器械使用特點各不相同的三甲醫院、各級醫院來支持解釋本研究結果;② 該方法的詳細計算過程較為復雜,在數據化時代,可進行優化,以方便使用。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

電影(2018年12期)2018-12-23 02:18:48

兒童繪本(2018年10期)2018-07-04 16:39:12

光學精密工程(2016年6期)2016-11-07 09:07:19

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2014年7期)2014-11-10 02:33:12