理解當前中國實體經濟的債務狀況

2019-07-18 01:46:06李奇霖

中國民商 2019年7期

李奇霖

2019年一季度,在財政支出前置+央行多舉措寬信用等因素的助力下,實體經濟出現(xiàn)了企穩(wěn)跡象,實際GDP增速6.4%,與2018年四季度持平。但名義GDP增速出現(xiàn)了明顯的下滑,實體經濟杠桿率出現(xiàn)了明顯的攀高,債務擴張對于經濟增長的驅動效率在減弱。

在這樣的背景下,4月19日召開的中共中央政治局會議重提“結構性去杠桿”的政策目標,去杠桿再度成為了中國宏觀經濟與政策研究中的重要焦點,各個經濟部門的債務規(guī)模與風險也成為了諸多市場人士關心的重要問題。

非金融企業(yè)部門

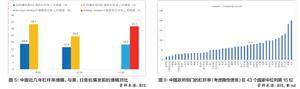

從宏觀層面來看,以BIS公布的數(shù)據為基準,2018年三季度中國非金融企業(yè)的債務規(guī)模大約為138萬億元,杠桿率為153%,在43個國家中高居第七,似乎是中國實體經濟債務擴張的主要動力與風險所在。

但這種計算方式存在誤差。因為BIS在統(tǒng)計中國非金融企業(yè)債務時,將城投債務也囊括其中。城投公司作為具有中國特色的企業(yè)組織形式,名義上作為獨立的企業(yè)法人,但實際上無論是業(yè)務還是財務上,與地方政府都有著千絲萬縷的聯(lián)系。2014年國發(fā)43號文雖然提出剝離融資平臺的政府性融資職能,但到現(xiàn)在主流的觀點依然認為城投是地方政府舉債的重要載體,對城投債務尤其是城投債有著剛兌信仰。

剔除掉城投債務后,2018年二季度中國非金融企業(yè)的杠桿率下降至111%,位居第15位,與芬蘭(116.5%)、加拿大(114.2%)、新加坡(108.7%)和歐元區(qū)(106.7%)等國家與地區(qū)接近,沒有表層數(shù)據體現(xiàn)的嚴重。

但從微觀層面來看,用非金融企業(yè)的總負債/總資產構造的杠桿率,中國大約是59%,而日本與美國穩(wěn)定在36%左右,要顯著低于中國非金融企業(yè)的資產負債率。從這個層面來比較,即使不考慮城投層面的債務規(guī)模,當下中國非金融企業(yè)部門的債務水平依然偏高。

居民部門

同樣以BIS披露數(shù)據為基準,2018年三季度,中國居民部門杠桿率為51%,在同時公布的43個國家中位于第25位,看似處于較低的水平。但國際經驗顯示,伴隨著經濟水平提高,居民杠桿率整體是上升的。2018年三季度,發(fā)達經濟體的居民杠桿率72.4%,就明顯高于同期新興市場的38.7%。

如果控制住人均國民收入(GNI)這個代表了經濟發(fā)展水平的變量,則中國居民部門的杠桿率會在30個國家中高居第9位,排在中國前面的,除泰國(2017年,68.8%)和馬來西亞(2006年,54.1%)外,均為發(fā)達國家。從這一點來看,中國居民部門的債務擴張速度偏快。

同時,根據BIS數(shù)據,2008年末到2018年2季度,43個國家和地區(qū)的居民杠桿率平均上升了3.8%。而同期中國居民部門杠桿率從17.9%,上升到2018年2季度末的50.3%,不到10年時間增長近兩倍,32.4%的增量位列第一。

以中國2018年二季度、美國金融危機爆發(fā)時的2008年一季度和日本泡沫經濟開始破滅的1990年一季度為時點,分別計算前5年和前10年,上述3個國家的居民杠桿率上升幅度,可以發(fā)現(xiàn)近幾年中國居民部門杠桿率的增幅,已經和美國、日本的相當。

因此,盡管單純從存量角度進行國別對比,目前中國的居民杠桿率處于國際平均水平,并不算高。但考慮到中國目前所處的發(fā)展階段,以及近幾年居民杠桿率的快速攀升,居民部門的債務總量與擴張速度都明顯偏快,需要重視居民杠桿的風險。

政府部門

政府部門的債務尤其是地方政府的債務規(guī)模在各項杠桿率的計算中被嚴重低估,因為大多數(shù)計算沒有考慮隱性債務的問題。

嚴格意義上的政府部門債務規(guī)模=中央政府的債務余額+地方政府的顯性債務余額+地方政府的隱性債務余額。

中央政府的債務與地方政府的顯性債務在現(xiàn)階段一般表現(xiàn)為國債融資規(guī)模與地方債融資規(guī)模,較為透明。以萬得資訊的統(tǒng)計數(shù)據看,2018年末,兩者分別為15萬億元與18萬億元,合計33萬億元,均在財政赤字范圍要求與限額內。

但地方政府的隱性債務較為復雜,目前尚沒有統(tǒng)一明確的規(guī)模數(shù)據。但以城投債務作為代理變量來看,2018年地方政府的隱性債務規(guī)模在37萬億到40萬億左右。

加總來看,2018年末政府部門的債務總規(guī)模大約為70萬億元,杠桿率為77%,在BIS披露的41個國家中位居第15名,和加拿大(79.6%)、奧地利(75.4%)和匈牙利(70%)等國家相似,不算高。

在政府部門的債務中,地方政府隱性債務的問題需要特別重視。

隱性債務是或有債務,即只有原債務人(如城投)債務到期無法償還時,地方政府財政才具有代償?shù)谋匾浴<僭O以10%的代償率計算,2018年末城投37萬億-40萬億元的有息債務,地方政府需實質性承擔3.7萬億-4萬億元的債務,加上18萬億元的政府性債務,共計大約22萬億元的債務余額,占全國地方政府綜合財力的90%左右,雖然仍處于IMF提出的合理區(qū)間內,但其中蘊含的結構性的局部風險不容忽視。

一方面,部分地區(qū)尤其是縣市級的債務總量龐大,增長較快,債務率偏高,財政存在一定的壓力。部分區(qū)域的債務可能存在擔保鏈,城投之間互相擔保增信,若單一主體出現(xiàn)流動性危機,則整個擔保鏈上的主體都會受到牽連,進而使債務違約風險快速擴散升級。同時,在規(guī)范地方政府隱性債務的過程中,當原有的擔保函或安慰函被撤銷后,金融機構對城投的認可度下滑,可能會出現(xiàn)惜貸、抽貸等現(xiàn)象,從而使在建工程項目停滯,政府與金融機構之間出現(xiàn)糾紛瓜葛。

另一方面,隱性債務可能對宏觀調控政策形成裹挾。現(xiàn)有債務多形成于基礎設施建設、PPP等領域,建設周期長,現(xiàn)金流創(chuàng)造能力差,債務到期可能需要依靠借新還舊來償還。在貨幣政策處于寬信用與寬貨幣周期時,借新還舊壓力較小,風險偏低;但當貨幣政策因防風險、保持內外均衡等因素開始收縮信用時,部分區(qū)域的城投平臺可能會陷入再融資難的困境,債務風險會顯著加大,持續(xù)下去可能會對貨幣政策構成掣肘。