國有企業財務報表粉飾數據的診斷方法研究

2019-07-17 02:28:14孫瑞王英偉楊波濤

價值工程 2019年13期

孫瑞 王英偉 楊波濤

摘要:財務報表是利益相關方掌握企業運營情況的重要工具。本文以國有企業為分析對象,從粉飾財務報表的動因、手段、外在表現形式等方面入手,提供了一套診斷財務報表異常數據的方法,為利益相關者能夠正確地分析財務報表、掌握更加真實的經營信息提供了非常有力的診斷工具。

Abstract: Financial statements are an important tool for stakeholders to grasp the operation of enterprises. This paper aims at the analysis of state-owned enterprises, starting with the reasons, means and external manifestations of whitewash financial statements, provides a set of methods to diagnose abnormal data of financial statements, which provides a very powerful diagnostic tool for stakeholders to correctly analyze financial statements and grasp more authentic business information.

關鍵詞:財務報表;數據粉飾;診斷

Key words: financial statements;data whitewash;diagnosis

中圖分類號:F253.7 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻標識碼:A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文章編號:1006-4311(2019)13-0016-03

0 ?引言

財務報表是企業對外提供反映某一特定日期財務狀況和某一會計期間經營成果、現金流量的文件,是一個企業經濟活動的綜合反映。客觀、真實和完整的會計報表是投資者、債權人和社會公眾等利益相關法對企業進行相關分析與決策的重要依據,為了保證披露的會計信息客觀公正,一般而言,年終決算報表須經會計師事務所審計并出具專業意見。然而會計報表失真現象依然普遍存在,它不僅誤導投資者和債權人根據失實的會計信息做出錯誤的判斷和決策而蒙受經濟損失,而且導致政府監督部門不能及時發現、防范企業的財務危機,導致國有資產的流失。

本文以國有企業為分析對象,從粉飾財務報表的動因、手段、外在表現形式等視角,提供了一套財務報表粉飾數據的診斷方法。

1 ?粉飾財務報表的動因、形式與手段

1.1 粉飾財務報表的動因

粉飾財務報表的動機主要有以下類型:

①為了業績考核而粉飾會計報表;

②為了獲取信貸資金和商業信用;

③為了發行股票;

④為了減少納稅;

⑤為了政治目的;

⑥為了推卸責任等。

對于國有企業而言,為了業績考核而粉飾會計報表是最主要的動因。

1.2 粉飾財務報表的形式與手段

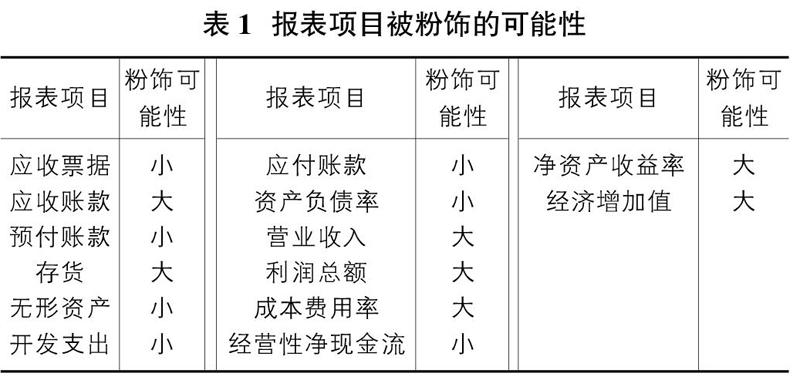

對國有企業的考核,一般都會包含財務指標,且占有很大的比重。財務指標很多個,基于考核的原因,對報表項目進行粉飾的可能性如表1所示。

從表1可以看出,被粉飾可能性大的主要財務指標包括:營業收入、利潤總額、經濟增加值、成本費用率、凈資產收益率、應收賬款和存貨。

下文對應上述財務主要指標,逐項分析報表可能粉飾的手段,及其最終表現形式。

文中所謂的“偏高”、“偏低”指指標的異常波動,如與往年比較波動較大,或與行業平均狀況比較,存在明顯差異;或根據對企業的市場地位、收付款條件等的了解,與報表反映存在偏離。

1.2.1 營業收入

國有企業對營業收入、利潤總額、經濟增加值的考慮主要包括以下兩方面:從當年的考核來看,上述三項指標值越大,考核得分越高,但是,從長期來看,當年的指標太高給后續年度的持續增長帶來壓力,因此,從可持續發展的角度,企業在完成預算指標的基礎上,存在均衡指標的傾向。均衡指標即根據當年的指標狀況,可能存在虛增收入、利潤的傾向,也可能存在隱匿收入、利潤的傾向。

虛增營業收入的途徑主要包括:

①虛構交易事實,同時簽訂虛假的銷售合同和采購合同:此種虛增途徑涉及虛假的合同、虛開發票、虛假現金流,風險較大,成本較高,一般是企業為完成年度考核指標的不得已之舉,因此,在報表上一般反映為營業收入與年度預算指標接近。

②不符合結算條件的項目提前結算:即結算進度早于完工進度,而完工進度與收款進度一般匹配,則結算進度先于收款進度,在報表上表現為應收賬款偏高;也存在將預收賬款提前結算的情況,在報表上表現為預收賬款偏低。

③關聯交易抵消不完全:主要是有子公司、且與子公司、或子公司之間業務相關聯的企業,通過抵消不完全的方式,可以虛增合并口徑的營業收入,在報表上表現為合并報表營業收入抵消數偏低。

隱匿營業收入的途徑主要包括:符合結算條件的項目不結算,當年營業收入達到考核指標、增幅也較為滿意時,存在隱匿營業收入的傾向,即結算進度晚于完工進度,而完工進度與收、付款進度一般匹配,在報表上表現為預收賬款偏高、存貨偏高。

1.2.2 利潤總額

虛增利潤總額的途徑主要包括:

①部分期間費用不入賬:通過將部分期間費用延遲到次年開支、報銷的方式,虛增當年利潤總額,但是財務費用一般由銀行直接扣款,操縱可能性偏小,因此,在報表上一般體現為管理費用或銷售費用偏低。

②成本結轉不完全或成本結轉比例低于收入結轉比例:項目完結,收入全部結算,但是成本結轉不完全,虛增利潤,導致呆滯存貨掛賬,或者成本結轉比例低于收入結轉比例,收入按照完工進度結轉,但是成本按照低于完工進度的比例結轉,但是付款進度一般與完工進度匹配,在報表上表現為存貨偏高、利潤總額與預算指標接近。

③資產減值損失計提不足:通過少計提應收賬款壞賬準備或存貨減值損失來虛增利潤,在報表上表現為應收賬款、存貨偏高,資產減值損失偏低,存在不匹配現象。

④在建工程延遲轉固,延遲計提折舊:在建工程符合轉固條件但不按期轉固,延遲計提折舊,虛增當期利潤,在報表上表現為在建工程偏高、與實物狀態不符。

⑤關聯交易抵消不完全:關聯方之間進行內部交易,但實際并未實現對外銷售前,合并報表需將未實現內部損益抵消,通過關聯交易抵消不完全的方式,可以虛增合并報表利潤總額,在合并報表上體現為利潤總額抵消數低或無抵消。

隱匿利潤總額的途徑主要包括:

①成本結轉比例高于收入結轉比例:收入按照完工進度結轉,但是成本按照超于完工進度的比例結轉,在財務報表上體現為利潤總額與預算指標接近、存貨偏低;或者成本按照完工進度結轉,但收入按照晚于完工進度的比例結轉,在報表上表現為預收賬款偏高。

②符合結算條件不結算:符合結算條件的項目暫緩結算,在報表上表現為預收賬款和存貨雙高。

1.2.3 經濟增加值

經濟增加值=稅后凈營業利潤-資本成本

稅后凈營業利潤=凈利潤+(利息支出+研究開發費用調整項)*(1-所得稅率)

資本成本=(平均所有者權益+平均負債-平均無息流動負債-平均在建工程)*平均資本成本率

從經濟增加值的計算公式可以看出,對經濟增加值影響最大的是凈利潤,其他科目關聯性甚廣,操縱難度較大,但是延遲在建工程轉固,延遲計提折舊,既能增加凈利潤,又能增加在建工程總額,對經濟增加值是純正向影響。

1.2.4 成本費用率、凈資產收益率

提高成本費用率、凈資產收益率的關鍵都在于提高利潤,在此不做詳述。

1.2.5 應收賬款

隱匿應收賬款的途徑主要包括:

①年末與對方單位協商開具商業承兌匯票抵消應收賬款:由于考核的“兩金”僅指賬面上的“應收賬款”和“存貨”科目,因此年末通過與對方單位協商開具商業承兌匯票的方式抵消應收賬款,在報表上表現為年末應收票據偏高,應收賬款下降的趨勢,但是商業承兌匯票到期兌付存在風險。

②符合結算條件,因暫未收款延遲結算:按照完工進度符合結算條件,但是因暫未收款,結算會導致應收賬款增加,因此延遲結算,在報表上表現為存貨偏高。

③將個別應收賬款在“其他應收款”科目中核算:由于考核的“兩金”僅指賬面上的“應收賬款”和“存貨”科目,將個別應收賬款在“其他應收款”科目中核算,對賬表的真實性影響不大,還能規避考核,在報表上表現為其他應收款偏高。

④將不符合應收賬款核銷條件的應收賬款核銷:由于考核的應收賬款為凈值,因此以高于規定比例計提壞賬準備,可以減少賬面應收賬款凈值,在報表上表現為資產減值損失偏高。

1.2.6 存貨

隱匿存貨的途徑主要包括:支付的采購款收到發票不入賬,掛預付賬款核算,次年入賬沖銷預付賬款,在報表上表現為預付賬款偏高。

2 ?財務報表異常數據的診斷方法

從本文第二部分對粉飾財務報表的形式與手段的論述,歸納如表2。

①如果營業收入、利潤總額與年度預算指標非常接近,考慮實際經營狀況和預計狀況必然存在差異,尤其是市場化程度較高的公司,應考慮調節營業收入、利潤的可能性;當合并報表中營業收入抵消數、利潤總額抵消數偏低,與單位關聯交易規模(現金流)不匹配時,應考慮虛增營業收入、利潤的可能性;當管理費用和銷售費用偏低時,也應考慮虛增利潤的可能性。

②當應收賬款偏高或預收賬款偏低,與單位的收款條件明顯不符時,應考慮虛增營業收入的可能性;當應收賬款偏高,伴有資產減值損失偏低時,存在壞賬準備計提不足,虛增利潤的可能性;當應收賬款不高,但資產減值損失偏高時,存在隱匿應收賬款、利潤的可能性;當年末應收票據偏高,與日常應收票據賬面金額存在重大波動時,存在隱匿應收賬款的可能性;當其他應收賬款偏高時,也存在隱匿應收賬款的可能性。

③當預付賬款偏高時,存在隱匿存貨的可能性。

④當存貨偏高,尤其在伴有預收賬款同高的情況時,可能存在隱匿營業收入和利潤總額的可能性;當存貨單項偏高,未伴有預收賬款同高的情況時,可能存在成本結轉不完全或成本結轉比例低于收入結轉比例、不良存貨未減值,虛增利潤總額的可能性,也存在為了隱匿應收賬款,符合結算條件因暫未收款不結算的可能性;當存貨偏低,尤其伴有單位當年利潤總額指標圓滿完成、較往年增幅較高時,應考慮隱匿利潤總額的可能性。

⑤當在建工程偏高時,存在在建工程延遲轉固,延遲計提折舊、虛增利潤的可能性。

掌握粉飾財務報表的動機和手段,為財務報表數據診斷異常提供了分析視角,但是要想判斷是否真的存在報表粉飾事實,仍需要深入收集更多的資料,如項目結算明細表、存貨清單、在建工程明細清單、銀行流水賬、應收賬款明細賬、會計報表附注等更為明細的資料,也需要銷售合同、采購合同、在建工程可研報告或批復等支撐型材料,采用核對、詢問、函證、分析等審計方法加以分析和驗證。

3 ?結束語

會計報表是利益相關方掌握企業運營情況的重要工具,在報表編制過程中,企業基于各種目的會對報表進行粉飾,造成信息失真,對利益相關方造成損害。本文總結了粉飾財務報表的動機,以及對主要經濟指標進行粉飾的手段,重點分析了粉飾后的報表異常數據的表現形式,以及對這些數據進行診斷的方法,為利益相關者能夠正確地分析財務報表、掌握更加真實的經營信息提供了非常有力的診斷工具。

參考文獻:

[1]高玉娟.財務報表粉飾的動機及其防范對策分析[J].財經界,2018,07.

[2]高凌.上市公司財務報表粉飾動因分析與識別研究[J].市場周刊(理論研究),2017,08.

[3]殷小舒.從會計分析揭示企業財務報表的粉飾手法[D].上海交通大學,2012.

猜你喜歡

現代經濟信息(2020年34期)2020-06-08 06:02:42

遼寧經濟(2017年5期)2017-07-12 09:39:47

體育時空(2016年9期)2016-11-10 21:51:16

中國科技博覽(2016年19期)2016-10-19 13:05:18

中國科技博覽(2016年18期)2016-10-19 10:10:52

科技視界(2016年21期)2016-10-17 18:28:05

中國實用醫藥(2016年24期)2016-10-17 06:23:23

科學與財富(2016年28期)2016-10-14 20:05:07

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:09

山西農經(2015年7期)2015-07-10 15:00:57