董事會報告可讀性、制度環境與分析師預測

2019-07-17 00:00:00江媛王治

財經理論與實踐 2019年3期

江媛 王治

摘要:依據2007 - 2016年中國上市公司數據,考量上市公司董事會報告可讀性、制度環境對證券分析師盈利預測表現的影響。結果發現:董事會報告可讀性越好,分析師預測越準確,分析師預測的分歧度也越小;考慮宏觀制度環境的影響,上市公司所處地區的制度環境越好,分析師盈利預測的準確度越高,分歧度越小,受到董事會報告可讀性的影響越少。鑒此,應完善公司非財務信息披露和外部制度環境,從而提高分析師預測準確性,促進資源有效配置。

關鍵詞:董事會報告可讀性;分析師預測準確度;分析師預測分歧度;制度環境

中圖分類號:F275

文獻標識碼: A

文章編號:1003-7217(2019) 03-0088-06

一、引言

在資本市場中,分析師對上市公司的盈利預測對投資者的決策有著重要影響。研究表明,高質量的信息披露有助于減少證券分析師預測誤差,會吸引更多的分析師關注[1-3]。隨著資本市場的發展,非財務信息在信息披露制度中的地位已越來越重要,當前國內外日益涌現并逐步完善的董事會報告便是較好的例證[4-5]。董事會報告作為非財務信息披露的重要載體,以語言信息為主,大量的文字信息也為管理層操縱語言信息和可讀性提供了更大的空間。以往的研究主要考察了公司披露的財務信息特征對分析師預測的影響,關于董事會報告等非財務信息的可讀性對分析師行為影響的研究卻十分缺乏。因此,關注非財務信息的披露質量對分析師預測環境的改善、提高預測精度、促進資源有效配置具有重要的現實意義。

除了企業披露的信息質量之外,公司外部因素如宏觀制度環境也可能對分析師預測表現產生影響[6,7]。在法律制度和市場環境較完善的地區,公司治理水平和信息披露質量較高,信息收集成本和不確定性較低,因此,分析師的盈利預測更為準確,分析師之間的預測分歧也相對較小。并且在制度環境較好的地區,由于分析師能夠獲得更多更可靠的企業信息,因此,其對包括報告可讀性在內的單一信息質量的依賴程度相對降低,從而削弱了董事會報告可讀性對分析師預測表現的影響。

為此,本文試圖從文本可讀性的視角探討非財務信息披露質量對證券分析師盈利預測的影響,以期為理解分析師預測表現的影響因素提供新的經驗證據,并為提高我國資本市場的運作效率、正確引導投資者達到最優化的資源配置,提出對上市公司非財務信息披露的監督管理以及宏觀制度環境建設方面的政策建議。

二、文獻回顧與假設提出

證券分析師在資本市場上起著非常重要的信息中介作用,國內外的許多學者研究了分析師盈利預測的特征和影響因素等問題。證券分析師盈利預測的特征包括盈利預測的準確度、分歧度、偏差度等。Brown(1987)和岳衡(2008)等研究發現,分析師的盈利預測比單純運用統計模型得出的結果更為準確[8,9]。由于證券分析師利用了更為廣泛的信息,包括會計信息、非會計信息、行業信息和宏觀經濟信息等,在預測評級過程中幾乎都存在“樂觀”的傾向[10,11]。

上述研究主要考察了公司披露的財務信息特征對分析師預測的影響,但卻沒有研究董事會報告等非財務信息的可讀性對分析師預測行為的影響。胡奕明和林文雄(2005)研究發現,我國分析師的信息收集途徑主要包括公開披露的信息、公司調研、間接來源和非正式信息四個方面[12],他們通過對國內證券公司的調查發現,證券分析師在從事相關金融活動時對上市公司公開披露的信息最為重視。而企業公開披露的信息除了財務信息外,大量的是董事會報告、管理層的討論與分析、企業未來發展戰略、社會責任等非財務信息。因此,分析師預測同樣也受到企業非財務信息披露質量的影響。Vanstraelen等(2003)研究表明,前瞻性的非財務信息披露與分析師預測精度顯著正相關[18]。Dhaliwal等(2012)、李晚秋和張莉(2014)則考察了企業社會責任信息披露對分析師盈利預測精度的影響[14,15]。由于中國上市公司年報中的董事會報告包括的內容十分豐富,除了披露企業經營的相關情況之外,還要求對下一年度的經營計劃以及公司可能面對的風險、公司未來發展戰略進行披露,因此,其包含的信息含量及披露質量對分析師盈利預測表現的影響十分重要[16 ,17]。由此,提出以下假設:

H1a:上市公司董事會報告可讀性越高,分析師盈利預測的準確度越高;

H1b:上市公司董事會報告可讀性越高,分析師盈利預測的分歧度越低。

除了財務信息和非財務信息之外,分析師的預測準確度也會受到宏觀制度環境影響oHope(2003)發現公司所在地的會計制度執行力度越強,分析師預測準確度和公司信息披露水平越高[18]。Bushman等(2004)也發現公司治理和信息披露水平與當地法律制度完善程度和投資者保護力度顯著正相關[19]。這些研究表明完善的制度環境能夠提高公司信息披露質量,從而提高分析師預測的準確性。同時,由于處在制度環境良好地區的企業,其信息披露水平整體較高[20-22],因此,析師在盈利預測時可參考的信息會相應增加,這意味著分析師對于包括董事會報告可讀性在內的單一非財務信息披露質量的依賴程度會相對下降,即削弱董事會報告可讀性對分析師預測表現的影響。由此,提出以下假設:

H2:上市公司所處地區的制度環境越好,分析師盈利預測的準確度越高,分歧度越小,并且越少受到董事會報告可讀性的影響。

三、研究設計

(一)數據來源與研究樣本

為了檢驗上述假設,本文以我國滬深股兩市的上市公司為研究對象,剔除了金融行業上市公司和相關指標缺失的公司,下載了2007 - 2016年1253家上市公司發布的12530份年度報告,然后,通過手工收集董事會報告可讀性的相關數據。分析師預測數據、財務數據和公司特征數據來自CSMAR數據庫。為消除極端值的影響,按上下1%的比例對所有連續變量逐年進行了Winsorize處理。

(二)變量定義

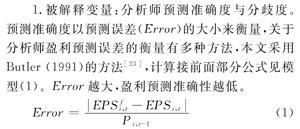

1.被解釋變量:分析師預測準確度與分歧度。預測準確度以預測誤差(Error)的大小來衡量,關于分析師盈利預測誤差的衡量有多種方法,本文采用Butler (1991)的方法[23],計算接前面部分公式見模型(1)。Error越大,盈利預測準確性越低。

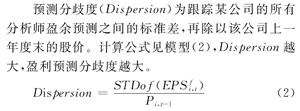

預測分歧度(Dispersion)為跟蹤某公司的所有分析師盈余預測之間的標準差,再除以該公司上一年度末的股價。計算公式見模型(2),Dispersion越大,盈利預測分歧度越大。

2.解釋變量:董事會報告可讀性。由于中英文語言的差異,國外學者衡量年報可讀性的方法難以用來衡量中文年報的可讀性。荊溪昱等(2007)提出了中文可讀性公式,但只考慮了句長和詞匯難易程度。可讀性高的文章應具有增進理解程度、強化閱讀印象、提高閱讀速度、讓人堅持閱讀等特點[24],本文在以往研究的基礎上,基于漢語語言特點,選取以下指標量化可讀性標準:(1)董事會報告的篇幅。通常而言,文章的篇幅越長,傳遞的信息也就越詳細,有助于報告閱讀者正確理解公司報告。基于此,將報告的篇幅即董事會報告的總字數作為衡量董事會報告可讀性的重要因素。(2)董事會報告的平均句長。點號(如句號、逗號、問號、感嘆號、冒號、分號等)在句子里表示停頓,具有分割句子的功能,這個功能在英漢語中是一致的。因此,以各種點號來劃分句子的長度。據統計,漢語句子的最佳長度為7~12字,超過此長度往往會給理解帶來困難。因此,將平均句長作為考察董事會報告可讀性的標準之一。(3)專業詞匯密度。單詞難度是評價年報可讀性的重要指標,國外學者用單詞所包含的音節數或者單詞的長度來衡量單詞難度,但這并不適用于中文。由于年報中包含了大量會計專業詞匯,孫蔓莉(2005)等認為,專業性強的會計術語是造成年報難懂的一個重要原因[25],因此,引入會計專業詞匯密度作為衡量可讀性的一個指標。本文以每千字中會計專業術語數占董事會報告總字數的比重來衡量專業詞匯密度。若專業詞匯密度越小,則越容易讀懂;反之,則越難讀懂。

綜上,本文將篇幅(總字數)、平均句長、專業詞匯密度三個指標進行同方向處理、標準化處理后加總得到董事會報告可讀性指標MDR,MDR值越大可讀性越強,反之越低。

3.其他解釋變量:制度環境。本文使用樊綱市場化指數中的四個市場化相關指數[26]:一是市場化總體指數(Market Index),反映各地區的市場化程度;二是政府干預指數(Goeverrnment Index),反映各地政府與市場的關系;三是金融市場發展指數(Fi-nancial Index);四是中介與法律環境指數(LegalIndex),具體由中介市場發育度、對生產者合法權益保護、知識產權保護和消費者權益保護四部分組成。以上四個指數值越大,則表明該地區市場化程度越高、法制監管環境越完善。本文以樊綱市場化指數為基礎,采用楊興全等(2014)的方法調整計算得到中國各省區2010-2016年各市場化指數[21]。當公司所在地區市場化進程大于當年所有地區市場化進程的平均數時取1,即制度環境較好;否則取0,即制度環境較差。

4.控制變量。借鑒相關研究,本文設置了一系列控制變量。另外,為控制行業和年度的影響,設置行業(INDU)和年度(YEAR)虛擬變量。具體變量定義見表1。

(三)研究模型

假設H1預測董事會報告可讀性越高的公司其分析師的預測誤差越低、分歧度越小。本文通過模型(3)來檢驗這個假說。假設H2預測上市公司所處地區的制度環境越好,分析師盈利預測的準確度越高,分歧度越小,并且越少受到董事會報告可讀性的影響。本文通過模型(4)來檢驗假說H2。

四、實證結果與分析

(一)多元回歸分析

1.董事會報告可讀性對分析師預測的影響。表2報告了分別以分析師預測誤差(Error)和分析師預測分歧度(Dispersion)為因變量的模型(3)的回歸結果。表2的結果顯示,MDR的回歸系數分別在5%和10%的水平上顯著為負,表明董事會報告可讀性越大,分析師的預測誤差越小(準確度越高)、分歧度越小,上述結果支持了假設H1a和H1b。

另外,回歸檢驗中的控制變量回歸系數多數與預期的符號一致。例如,分析師跟蹤的數量Ana-lystFollow回歸系數均在1%的水平上顯著為正,說明分析師跟進的人數越多,預測的誤差和分歧度越大;公司盈虧情況Loss和資產負債率Lev的回歸系數也顯著為正,說明上市公司財務狀況越差,分析師預測越不準確,分歧度越大。無形資產占總資產的比重instang的回歸系數顯著為負,說明上市公司確認的無形資產越多,證券分析師的盈利預測誤差越小。這些結果和現有文獻的發現是一致的。但公司治理、審計質量等因素的回歸系數均不顯著,這在一定程度卜說明上市公司的公司治理和審計沒有發揮出提高信息披露質量、從而優化分析師預測表現的作用。

2.制度環境、董事會報告可讀性對分析師預測的影響。為了檢驗宏觀制度環境、董事會報告可讀性對分析師預測表現的影響,本文對模型(4)進行回歸分析。表3報告了分析師預測準確度與董事會報告可讀性、制度環境四個指數以及可讀性與制度環境指數交乘項的回歸結果。在采用不同制度環境指數的四個回歸結果中,董事會報告可讀性MDR以及四個制度環境指數的回歸系數均顯著為負,表明公司所處地區制度環境越好,分析師的預測誤差越小;并且董事會報告可讀性與四個制度環境指數的交乘項系數均顯著為正,表明完善的制度環境使分析師在對公司進行盈利預測時能夠獲得更多的信息作為參考,從而降低了分析師預測對董事會報告可讀性的依賴。同時,實證檢驗分析師預測分歧度與董事會報告可讀性、制度環境四個指數以及可讀性與制度環境指數交乘項的回歸結果,由于篇幅限制,此處不列示。結果同樣表明上市公司所處地區的制度環境越好,分析師盈利預測分歧度越小,并且越少受到董事會報告可讀性的影響。從而驗證了假設H2。

(二)穩健性檢驗

首先,對模型(3)按照公司所在地區制度環境的好壞進行分組回歸,對制度環境對董事會報告可讀性與分析師預測關系的影響進行穩健性檢驗。其中同樣表明,上市公司所處地區的制度環境越好,分析師盈利預測表現越少受到董事會報告可讀性的影響。同樣驗證了本文提出的假設。

此外,以標準化處理后的專業詞匯密度作為可讀性變量MDR2,對上述假設重新進行檢驗,回歸結果與之前并無實質性差異,即本文的實證檢驗結果是穩健的。

五、結論及建議

董事會報告是分析師在對公司未來經營業績進行預測時的一個重要參考,因此,董事會報告的可讀性會直接影響分析師的預測表現。本文研究發現:公司董事會報告可讀性越好,分析師預測越準確,分析師預測的分歧度也越小。同時,分析師的預測表現還受到宏觀制度環境的影響,發達的市場環境和有效的法律監管將為分析師提供更多可靠的企業信息,從而降低了分析師預測對于上市公司董事會報告可讀性的依賴程度。

針對上述研究結論,提出以下政策建議:一方面,政府相關部門應進一步完善上市公司董事會報告等非財務信息披露制度,例如,規定董事會報告須報告的內容、對專業術語做出解釋說明、采用圖示法輔助投資者理解和提供多層次的簡化型公司報告等,從而提高董事會報告的可讀性,減少由于基本面信息質量缺乏可信度而對分析師預測和資本市場資源配置造成的損失;另一方面,需要大力加強宏觀制度環境的建設,包括加強市場化進程和法律制度建設,強化對中小股東的利益保護。從而促進有效信息的對外傳遞,提高分析師預測的準確性。

參考文獻:

[1] Lang M H, Lundholm R J. Corporate disclosure policy and analystbehavior [J]. The Accounting Review, 1996, 71 (40) :467-492.

[2] Healy P M, Hutton A P , Palepu K G. Stock performance and in-termediation changes surrounding sustained increases in disclosure[J]. Contemporary Accounting Research, 1999, 16 (3): 485 -520.

[3] Byard D,Shawk. Corporate disclosure quality and properties of an-alysts' information environment [J]. Journal of Accounting, Audi-ting and Finance, 2003, 18 (3): 355-378.

[4] Lee T A,Tweedie D P. Accounting information: an investigation ofprivate shareholder usage [J]. Accounting and Business Research,1975,5 (20): 280-291.

[5] John K, Courtis. Readability of annual reports: western versus A-sian evidence[J]. Accounting Auditing & Accountability Journal,1995,8(2):4-17.

[6] Chopra V. Why so much error in analysts' earnings forecasts?[J]. Financial Analysts Journal, 1998, 54 (6):35-42.

[7] 李丹,賈寧.盈余質量、制度環境與分析師預測[J].中國會計評論,2009 (12): 351- 370.

[8] Brown L, Hagerman R, Griffin P,et al.Security analyst superiori-ty relative to umvariate time-series models in forecasting quarterlyearnings[J]. Journal of Accounting and Economics, 1987, 9(1):61-87.

[9] 岳衡,林小馳.證券分析師VS統計模型:證券分析師盈余預測的相對準確性及其決定因素[J].會計研究,2008(8):40-49.

[10] Lys T,Sohn S. The association between rewsions of financial ana-lysts' earnings forecasts security-price changes[J]. Journal of Ac-counting and Economics, 1990, 13(4):341-363.

[11] Brown L D. Analyst forecasting errors: additional evidence[J].Financial Analysts Journal, 1997,53(6):81-88.

[12] 胡奕明,林文雄.信息關注深度、分析能力與分析質量——對我國證券分析師的調查[J].金融研究,2005(2):46-58.

[13] Vanstraelen A, Zarzeski M T, Robb S W U. Corporate nonfinan-cial disclosure practices and financial analyst forecast ability acrossthree European countries[J]. Journal of International FinancialManagement&.Accounting, 2003,14(3):249-278.

[14] Dhaliwal D S,Radhakrishnan S,Tsang A, et al.Nonfinancial dis-closure and analyst forecast accuracy; international evidence on cor-porate social responsibility disclosure[J]. The Accounting Review,2012,87(3):723-759.

[15]李晚秋,張莉.非財務信息披露與分析師預測——基于深市上市企業社會責任報告的實證檢驗[J].財經理論與實踐,2014(9):69-74.

[16] Kravet T, Muslu V.Textual risk disclosures and investors'riskperceptions[J]. Review of Accounting Studies, 2013,18(4):1088-1122.

[17] Lehavy R, Feng L, Merkley K.The effect of annual report reada-bility on analyst following and the properties of their earnings fore-casts [J]. The Accounting Review, 2011, 86(3):1087-1106.

[18] HopeO. Accounting policy disclosures and analysts' forecasts[J].Contemporary Accounting Research, 2003, 20(2):295-321.

[19] Bushman R M,Piotroski J D, Smith A J.What determines corpo-rate transparency?[J]. Journal of Accounting Research, 2004, 42(2):207- 252.

[20] Wang Q, Wong T J,Xia L J. State ownership, the institutionalenvironment, and auditor choice; evidence from China[J]. Journalof Accounting and Economics,2008, 46(1):112-134.

[21] 羅黨論,店清泉.市場環境與控股股東“掏空”行為研究——來自中國上市公司的經驗證據[J].會計研究,2007(4):69-74.

[22] 王彥超,林斌,辛清泉.市場環境、民事訴訟與盈余管理[J].中國會計評論,2008(1):21-40.

[23] Butler K C,Lang L H P. The forecast accuracy of individual ana-lysts:evidence of systematic optimism and pessimism[J]. Journalof Accounting Research, 1991, 29(1):150- 156.

[24] 吉利,張麗,田靜.我國上市公司社會責任信息披露可讀性研究一基于管理層權力與約束機制的視角[J].會計與經濟研究,2016 (1):21- 33.

[25] 孫蔓莉.公司年報中的印象管理行為研究[M].北京:人民出版社,2005:52- 57.

[26] 樊綱,王小魯,朱恒鵬.中國市場化指數——各地區市場化相對進程2011年報告[M].北京:經濟科學出版社,2011: 61- 65.

[27] 楊興全,張麗平,吳昊曼.市場化進程、管理層權力與公司現金持有[J].南開管理評論,2014(2):34-45.