金融創(chuàng)新、公允價值計量與商業(yè)銀行股票崩盤風險

2019-07-17 00:00:00楊鵬

財經(jīng)理論與實踐 2019年3期

楊鵬

摘要:選取我國滬深兩市A股上市商業(yè)銀行作為研究對象,利用2007-2017年年報數(shù)據(jù),實證研究金融創(chuàng)新對商業(yè)銀行股票崩盤風險的影響。在此基礎上,以公允價值計量作為中介變量研究其在金融創(chuàng)新對商業(yè)銀行股票崩盤風險影響中的作用機理。研究發(fā)現(xiàn):金融創(chuàng)新與商業(yè)銀行股票崩盤風險負相關,公允價值計量在其中發(fā)揮部分中介效應的同時也增加了商業(yè)銀行股票崩盤風險。在當前鼓勵創(chuàng)新和防范化解重大金融風險的背景下,應當大力提倡金融創(chuàng)新,通過公司治理和內(nèi)部控制來規(guī)范公允價值計量的使用。

關鍵詞:金融創(chuàng)新;公允價值計量;崩盤風險;中介效應

中圖分類號:C939

文獻標識碼: A

文章編號:1003-7217(2019) 03-0059-06

一、引言及文獻綜述

2017年10月,黨的十九大報告提出要健全金融監(jiān)管體系,守住不發(fā)生系統(tǒng)性金融風險的底線。同年12月,中央經(jīng)濟工作會議確定今后三年要打好防范化解重大風險攻堅戰(zhàn),重點是防控金融風險。2018年12月,中央經(jīng)濟工作會議繼續(xù)提出要打好防范化解重大風險攻堅戰(zhàn)。中國銀保監(jiān)會主席郭樹清2018年3月9日下午亮相兩會“部長通道”時表示,銀行業(yè)是防范金融風險的主戰(zhàn)場。創(chuàng)新是一切行業(yè)發(fā)展的根本驅(qū)動力,金融創(chuàng)新也是商業(yè)銀行發(fā)展的根本驅(qū)動力,也是其防范風險的根本之策。

但是,金融創(chuàng)新對商業(yè)銀行的發(fā)展是“雙刃劍”[1],既有套利性和避險性等益處,也有因使用不當而放大風險,引發(fā)股價崩盤,甚至引發(fā)金融危機。因此,金融創(chuàng)新能否趨利避害,關鍵取決于商業(yè)銀行對其運用的適當性和控制的有效性。為此,2018年初,我國企業(yè)會計準則第22號、23號和2 4號要求包括商業(yè)銀行在內(nèi)的企業(yè)要根據(jù)業(yè)務模式和現(xiàn)金流量特征對金融資產(chǎn)進行分類和管理,大力引進和規(guī)范運用公允價值計量。

盡管有文獻研究表明,商業(yè)銀行正確使用公允價值計量可以使銀行會計信息更加透明[2],有利于降低股價崩盤風險。但是,也有文獻研究表明,公允價值的順周期效應也會增加銀行業(yè)的系統(tǒng)性風險[3]。那么,金融創(chuàng)新與商業(yè)銀行股價崩盤風險之間到底是什么關系?公允價值計量在這種關系中能否發(fā)揮中介作用?這些問題至今尚未有文獻專門進行深入研究。

圍繞金融創(chuàng)新、公允價值計量與股價崩盤風險這三方面內(nèi)容,學者們主要研究了金融創(chuàng)新對商業(yè)銀行業(yè)績、業(yè)務和風險的影響[4-10],公允價值計量對商業(yè)銀行的信息披露可靠性和績效的影響[11-13],以及依據(jù)信息不對稱理論,選取不同崩盤風險測度指標研究商業(yè)銀行股價崩盤風險的影響因素,所得結(jié)論較為一致,即:商業(yè)銀行信息不對稱程度與其股價崩盤風險正相關[14 -16]。

綜上所述,以往研究主要集中在金融創(chuàng)新、公允價值計量的后果和股價崩盤風險的影響因素方面,鮮有文獻從資本市場效率的視角,研究金融創(chuàng)新對股價崩盤風險的影響和公允價值計量在金融創(chuàng)新對股價崩盤風險的影響中發(fā)揮了怎樣的作用。

此,本文以2007-2017年我國滬深A股上市商業(yè)銀行為樣本,使用OLS實證分析金融創(chuàng)新與股價崩盤風險的關系;在此基礎上,把公允價值計量作為中介變量,探討其在金融創(chuàng)新對商業(yè)銀行股價崩盤風險影響中的作用機理。

二、理論分析與研究假設

(一)金融創(chuàng)新對商業(yè)銀行股價崩盤風險的影響

股價崩盤源于公司內(nèi)部人長期隱瞞壞消息后,當這些壞消息無法繼續(xù)被隱瞞時,短時間內(nèi)釋放導致股價大幅下跌[17]。我國金融業(yè)的創(chuàng)新活動能夠顯著提升績效[18],但是非利息收入在提高商業(yè)銀行盈利能力的同時也容易掩蓋其中的詐騙行為[19],增加了銀行的破產(chǎn)風險[20]。這些不利風險超出自身承載力后將在瞬間釋放到市場,產(chǎn)生股價崩盤。然而,鄭聯(lián)盛(2014)發(fā)現(xiàn)從契約的角度看待金融產(chǎn)品后,金融創(chuàng)新在保障資金融通有效性和整個金融體系穩(wěn)定有積極作用[21]。

金融創(chuàng)新究竟增加了商業(yè)銀行的股價崩盤風險還是抑制了股價崩盤風險,取決于中國銀行業(yè)金融創(chuàng)新始終堅持的“成本可算、風險可控、信息充分披露”的基本準則[1]。因此,金融創(chuàng)新對股價崩盤風險的影響結(jié)論目前具有不確定性,基于此,提出如下競爭性假設:

H1a:金融創(chuàng)新程度與銀行股價崩盤風險呈負相關關系。

H1b:金融創(chuàng)新程度與銀行股價崩盤風險呈正相關關系。

(二)公允價值計量在金融創(chuàng)新與商業(yè)銀行股價崩盤風險中的作用

隨著金融創(chuàng)新的深化,新產(chǎn)品將導致活躍市場公允價值的獲取越發(fā)不易,從而更多地使用第三層次公允價值計量。公允價值計量的使用充滿了管理層的自由裁量[22]。在目前我國資本市場上投資者還不夠理性,資本市場有效性還不高的情況[23],其計量結(jié)果還難以充分取信于投資者。因此,運用公允價值計量金融創(chuàng)新,在現(xiàn)有資本市場和公司治理環(huán)境下,可能還難以起到彰顯金融創(chuàng)新價值、降低股價崩盤風險的作用。

但是,也有學者研究發(fā)現(xiàn)公允價值計量的公允價值信息可以顯著提高上市公司的信息質(zhì)量的可靠性和相關性[24],這一特點在第三層次公允價值計量的運用中結(jié)果也是這樣[12]。公允價值計量的最大優(yōu)勢就在于能及時反映因市場風險所產(chǎn)生的利得和損失以及因信用質(zhì)量發(fā)生變動而產(chǎn)生的影響[25],從而降低金融不穩(wěn)定性事件的發(fā)生及其嚴重性[26]。因此,公允價值運用有利于充分發(fā)揮金融創(chuàng)新的套利性和避險性,進一步降低崩盤風險。因此,提出如下競爭性假設:

H2a:公允價值計量在金融創(chuàng)新對商業(yè)銀行股票崩盤風險的傳導機制中存在中介效應,且公允價值計量范圍與股價崩盤風險正相關。

H2b:公允價值計量在金融創(chuàng)新對商業(yè)銀行股票崩盤風險的傳導機制中存在中介效應,且公允價值計量范圍與股價崩盤風險負相關。

三、研究設計

(一)變量設定

1.股價崩盤風險的計量方法。本文借鑒已有研究方法[17,27],使用兩種計算方法來測度商業(yè)銀行股價崩盤風險:

首先,用股票K當年考慮現(xiàn)金紅利再投資的周收益數(shù)據(jù)進行如下回歸:

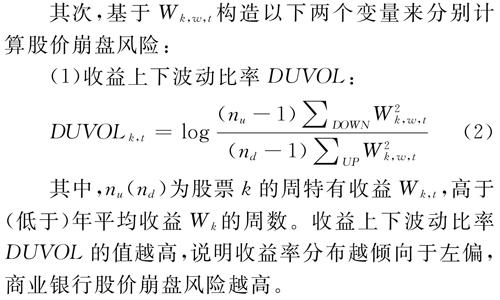

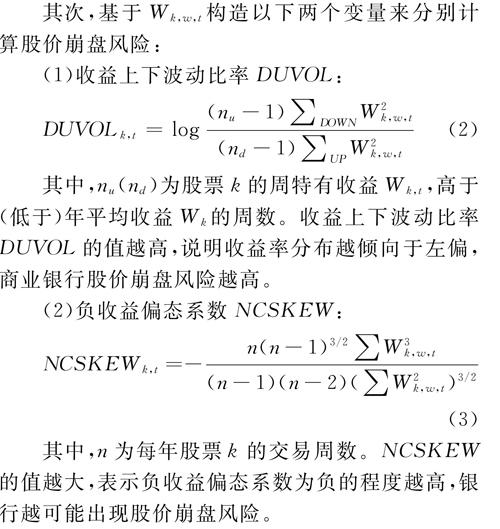

其次,基于k,w,t構(gòu)造以下兩個變量來分別計算股價崩盤風險:

(1)收益上下波動比率DUVOL:

其中,nu(nd)為股票k的周特有收益Wk,l,高于(低于)年平均收益Wk的周數(shù)。收益上下波動比率DUVOL的值越高,說明收益率分布越傾向于左偏,商業(yè)銀行股價崩盤風險越高。

(2)負收益偏態(tài)系數(shù)NCSKEW:

其中,n為每年股票k的交易周數(shù)。NCSKEW的值越大,表示負收益偏態(tài)系數(shù)為負的程度越高,銀行越可能出現(xiàn)股價崩盤風險。

2.公允價值計量范圍的測度。參考已有研究[28],用公允價值變動損益與凈利潤的比值來測度公允價值計量范圍:Range=公允價值變動損益/凈利潤。

3.金融創(chuàng)新程度的測度。采用銀行手續(xù)費及傭金收入來衡量銀行創(chuàng)新能力[29]:Innovoation=log(手續(xù)費十傭金)。

4.控制變量的選擇。在崩盤風險的研究中,結(jié)合商業(yè)銀行經(jīng)營管理遵循的“三性”原則(安全性、效益性和流動性),從銀行規(guī)模、資產(chǎn)收益、資本監(jiān)管要求、公司信息透明度和銀行控制力等角度選擇控制變量[17]。在公允價值計量范圍的研究中,基于管理報酬假說、債務假說和政治成本假說,結(jié)合商業(yè)銀行管理“三性”原則,從銀行業(yè)績、管理層薪酬、財務風險、公司規(guī)模等維度選擇控制變量‘30]。具體指標定義及計算見表1。

(二)研究模型

本文采用回歸模型(4)~(6)來驗證假設,其中:回歸模型(4)驗證假設1,回歸模型(4)~(6)共同來驗證假設20

其中,CrashRisk為t+l期的股價崩盤風險,用式(2)計算的收益上下波動比率(DUVOLt+1)來測度和式(3)計算的負收益偏態(tài)系數(shù)(NCSKEW)測度;Innovoation和Range為t期金融創(chuàng)新程度和公允價值計量程度;Control Variables為崩盤風險控制變量,ControlVariablesl為公允價值計量范圍控制變量。鑒于本文考察的是金融創(chuàng)新和公允價值計量對公司未來發(fā)生股價崩盤風險的影響,故而股價崩盤風險取值都選擇超前一期,同時也可以有效緩解自變量與因變量間“互為因果”的內(nèi)生性問題[31]。

關于中介效應的檢驗,本文參考余東華和孫婷( 2017)[32]的中介效應檢驗程序:首先,構(gòu)造模型(4),用解釋變量金融創(chuàng)新指標(Innovoation)對被解釋變量股價崩盤風險指標(CrashRiSisk)來回歸,若回歸系數(shù)β1不顯著,表明股票崩盤風險與金融創(chuàng)新之間不存在穩(wěn)定關系,無法討論中介關系,若β1顯著,則進行下一步;其次,在β1顯著的前提下,構(gòu)建解釋變量金融創(chuàng)新指標(Innovoation)對中介變量公允價值計量范圍(Range)的回歸模型和解釋變量金融創(chuàng)新指標(Innovoation)、中介變量公允價值計量范圍(Range)對被解釋變量股價崩盤風險指標(CrashRisk)的回歸模型,即模型(5)和模型(6),檢驗中介效應是否存在。若模型(5)和(6)中的系數(shù)γ1和α1都顯著,且模型(6)中a2也顯著,則為部分中介效應,若模型(5)中系數(shù)γ1顯著,模型(6)中系數(shù)α2顯著,α1不顯著,則為完全中介效應。

(三)樣本與數(shù)據(jù)

財政部2006年頒布新的企業(yè)會計準則體系,要求上市公司自2007年開始執(zhí)行,因此,本文出于財務數(shù)據(jù)間的可比性.選取2007-2017年深滬兩市A股上市銀行為研究對象,數(shù)據(jù)主要來自于國泰安(CSMAR)數(shù)據(jù)庫,缺失數(shù)據(jù)通過巨潮資訊網(wǎng)下載相關年報手工整理進行補充。本文回歸過程所使用的軟件為Stata 15.0。

四、實證結(jié)果與分析

(一)描述性統(tǒng)計分析

通過表2描述性統(tǒng)計分析,可以看出不同銀行、不同年度金融創(chuàng)新程度從17.7199到25.6998存在較大差異,股價崩盤風險指標NCSKEWt+l(DU-VOLt+1)從-2.0545(-1.2102)到1.3130(0.4256)也存在差異,公允價值計量范圍從-0.7183到0.2025,計量范圍差異也較為明顯。

(二)實證結(jié)果與分析

處理面板數(shù)據(jù)時,固定效應模型還是隨機效應模型的選擇是一個基本問題[33]。所以,先對模型(4)(5)和(6)進行Hausman檢驗,選擇負收益偏態(tài)系數(shù)(DUVOLt+1)為被解釋變量時,對模型(4)(5)(6)進行豪斯曼檢驗的P值分別為0.5910、0.0757和0.4785,檢驗結(jié)果表明模型(4)和(6)應該選擇隨機效應模型估計,模型(5)應該采用固定效應模型估計。選擇負收益偏態(tài)系數(shù)(NCSKEWtt+1)為被解釋變量時,模型(4)(5)和(6)進行豪斯曼檢驗的P值分別為0.8 672、0. 0757和0.8331,檢驗結(jié)果依舊支持模型(4)和(6)應該選擇隨機效應模型估計,模型(5)應該采用固定效應模型估計。用固定效應模型估計時,為了減弱異方差和截面相關對回歸結(jié)果可能帶來的影響,使用“xtscc,fe”命令進行估計[32];用隨機效應模型估計時,使用“xtreg,re”命令進行回歸,并選擇聚類穩(wěn)健標準誤進行檢驗。具體實證結(jié)果如表3所示。

表3第1列和第4列回歸結(jié)果顯示,未加入公允價值計量范圍這一中介變量時,金融創(chuàng)新(Inno-voation)與股票崩盤風險(DUVOLt+1)回歸系數(shù)為-0.1476,在5%水平下顯著;金融創(chuàng)新(Innova-tion)與股票崩盤風險(NCSKEWt+1)回歸系數(shù)為-0.2895,也在5%水平下顯著,說明金融創(chuàng)新與銀行股票崩盤的風險負相關,支持假設H1a。

根據(jù)中介效應的檢驗程序,結(jié)合表3第1列和第4列回歸結(jié)果:解釋變量金融創(chuàng)新指標(Innova-tion)對被解釋變量股價崩盤風險(DUVOLt+1)和(NCSKEWt+1)回歸系數(shù)β1顯著,表明股票崩盤風險與金融創(chuàng)新之間存在穩(wěn)定關系,可以進一步討論中介關系,可以進行第二步,即:構(gòu)建解釋變量金融創(chuàng)新指標(Innovation)對中介變量公允價值計量范圍(Range)的回歸模型。表3第2列和第5列回歸結(jié)果表明,金融創(chuàng)新對公允價值計量范圍回歸系數(shù)為0.0712,在5%水平上顯著,說明隨著金融創(chuàng)新程度提高,公允價值計量范圍變大;表3第3列和第6列是解釋變量金融創(chuàng)新指標(Innovation)、中介變量公允價值計量范圍(Range)對被解釋變量股價崩盤風險(DUVOLt+1)的回歸,第3列回歸后發(fā)現(xiàn)中介變量公允價值計量范圍(Range)對被解釋變量股價崩盤風險(DUVOLt+1)回歸系數(shù)分別為0.7508,系數(shù)10%水平上顯著,金融創(chuàng)新指標(Innovation)對被解釋變量股價崩盤風險(DUVOLt+1)回歸系數(shù)為-0.15475%水平上統(tǒng)計上顯著;第6列回歸后發(fā)現(xiàn)中介變量公允價值計量范圍(Range)對被解釋變量股價崩盤風險(NCSKEWt+1)回歸系數(shù)分別為1.6146,系數(shù)5%水平上顯著,金融創(chuàng)新指標(Inno-vation)對被解釋變量股價崩盤風險(NCSKEWt+l)回歸系數(shù)為一0.30051%水平上統(tǒng)計上顯著。表3第1列至第6列的研究結(jié)果,表明支持假設H2a,即公允價值計量在金融創(chuàng)新對股票崩盤風險的影響過程中存在部分中介效應,公允價值計量范圍與股價崩盤風險正相關。

(三)穩(wěn)健性檢驗本文研究金融創(chuàng)新和公允價值計量對公司未來發(fā)生股價崩盤風險的影響時將被解釋變量股價崩盤風險指標(DUVOLt+1)和(NCSKEWt+1)取值都超前一期,有效緩解了自變量與因變量間“互為因果的內(nèi)生性問題[31]。因此,穩(wěn)健性檢驗參考劉行健和劉昭(2014)[34]的指標,選擇“公允價值變動損益/期初資產(chǎn)總額”作為公允價值計量范圍(Range)的替代變量,選擇負收益偏態(tài)系數(shù)(DUVOLt+1)為被解釋變量時,模型(4)(5)和(6)進行Hausman檢驗的P值分別為0.5910、0.0264和0.5408,檢驗結(jié)果表明模型(4)和(6)應該選擇隨機效應模型估計,模型(5)應該采用固定效應模型估計。選擇負收益偏態(tài)系數(shù)(NCSKEWt+1)為被解釋變量時,模型(4)(5)和(6)進行豪斯曼檢驗的P值分別為0.8672、0.0264和0.8278,檢驗結(jié)果依舊表明模型(4)和(6)應該選擇隨機效應模型估計,模型(5)應該采用固定效應模型估計。模型(5)選擇固定效應模型估計,依舊使用“xtscc,fe”命令進行回歸,以減弱異方差和截面相關對回歸結(jié)果的影響,隨機效應模型估計時還使用“xtreg,re”命令進行回歸,并選擇聚類穩(wěn)健標準誤進行檢驗。

穩(wěn)健性檢驗回歸結(jié)果如表4所示,與原結(jié)論一致,依舊支持假設H1a和H2a,即金融創(chuàng)新與銀行股票崩盤的風險負相關,公允價值計量在金融創(chuàng)新對股票崩盤風險的影響過程中存在部分中介效應,公允價值計量與股價崩盤風險正相關。

五、研究結(jié)論

本文利用滬深A股商業(yè)銀行2007-2017年年報數(shù)據(jù),研究了金融創(chuàng)新、公允價值計量和股票崩盤風險。通過實證研究發(fā)現(xiàn):金融創(chuàng)新與股票崩盤風險呈負相關關系;公允價值計量在金融創(chuàng)新對股票崩盤風險的影響過程存在間接中介效應,且隨著金融創(chuàng)新的深入,公允價值計量使用范圍在擴大的同時也存在使用不當?shù)男袨椋@些行為提高了商業(yè)銀行的股票崩盤風險。

在當前鼓勵創(chuàng)新和防范化解重大金融風險的背景下,金融創(chuàng)新對于培育健康的資本市場是有益的。因此,應當大力提倡金融創(chuàng)新。金融創(chuàng)新總體上會增加公允價值計量的使用范圍,在目前我國資本市場有效性不高的環(huán)境下,我國商業(yè)銀行公允價值計量也增加了股價崩盤風險,這對防控重大金融風險和發(fā)揮市場配置資源作用是不利的,因此,對于它的選擇和使用要強化公司治理和內(nèi)部控制。

參考文獻:

[1] 蔡鄂生.銀行業(yè)金融創(chuàng)新與金融安全[J].中國流通經(jīng)濟,2009,(8):72-74.

[2] 葉蓓,張宇.公允價值計量與商業(yè)銀行信息披露[J].商業(yè)會計,2005(24):60-61.

[3] 黃世忠.公允價值會計的順周期效應及其應對策略[J].會計研究,2009 (11):23-29+95.

[4] 吳曉云,孫輕宇.銀行創(chuàng)新資源配置戰(zhàn)略的形成及對創(chuàng)新績效影響的實證研究[J].研究與發(fā)展管理,2012,24(6):53-63+95.

[5] 朱明星.商業(yè)銀行創(chuàng)新能力對銀行績效影響的實證分析[J].山東財政學院學報,2013(6):25-32.

[6] 黃國妍.非利息收入、收入多元化與銀行績效——基于中國銀行業(yè)的動態(tài)面板GMM估計[J].財經(jīng)理論與實踐,2018,39(2):9-15.

[7] 肖文東.非利息收入對銀行經(jīng)營績效和風險的影響研究[Jl.經(jīng)濟問題,2017(8):88-91.

[8] 梁燕子.金融創(chuàng)新對于商業(yè)銀行業(yè)務的影響——基于聲譽模型的角度[J].金融理論與實踐,2018(3):57-63.

[9] 王永海,章濤.金融創(chuàng)新、審計質(zhì)量與銀行風險承受——來自我國商業(yè)銀行的經(jīng)驗證據(jù)[J].會計研究,2014(4):81-87+96.

[10] 謝赤,凌毓秀.銀行信貸資產(chǎn)證券化信用風險度量及傳染研究——基于修正KMV模型和MST算法的實證[J].財經(jīng)理論與實踐,2018,39(3):2-8.

[11] 宋慧杰.論公允價值計量模式對上市公司利潤的影響——以平安銀行為例[J].中國集體經(jīng)濟,2018(2):99 101.

[12] 吳秋生,田峰.第三層次公允價值運用與會計信息質(zhì)量[J].山西財經(jīng)大學學報,2018,40(6):101-112.

[13] 楊利紅,王文俊.公允價值計量對上市銀行績效影響實證研究[J].財會通訊,2017(34):17-20+4.

[14] Du C,Song L,Wu J.Bank accounting disclosure,informationcontent in stock prices,and stock crash risk: global evidence[J]. Pacific Accounting Review, 2016, 28(3):260-278.

[15] Mbarek L,Mezzez Hmaied D.Bank informational opacity: evi-dence from the Tunisian stock market[J]. Journal of FinancialRegulation and Compliance, 2012, 20(3):278-292.

[16] Ma M L Z,Song V. Discretionary loan loss provisions and sys-temic risk in the banking industry[J]. Accounting Perspec-tives,2016,15(2):89-130.

[17] 王化成,曹豐,葉康濤.監(jiān)督還是掏空:大股東持股比例與股價崩盤風險[J].管理世界,2015 (2):45-57+187.

[18] 劉安琪.金融業(yè)中組織創(chuàng)新對組織績效影響的實證分析[D].昆明:云南財經(jīng)大學,2015.

[19] 張英.互聯(lián)網(wǎng)金融創(chuàng)新下的經(jīng)濟犯罪防控機制探究[J].暨南學報(哲學社會科學版),2018,40(8):75-84.

[20] 羅蓉,袁碧蓉.利率市場化對我國商業(yè)銀行效率的影響研究——基于籌資、投資兩階段DEA模型效率測度[J].湘潭大學學報(哲學社會科學版),2017,41(2):71-77.

[21] 鄭聯(lián)盛.金融創(chuàng)新、金融穩(wěn)定的歷史回望與當下風險管控[J].改革,2014(8):81- 89.

[22] 余德慧,楊有紅.公允價值選擇影響因素綜述[J].北京工商大學學報(社會科學版),2014,29(3):73-80.

[23] 王治.理性投資與中國資本市場有效性研究——基于異質(zhì)信念視角[J].學術(shù)論壇,2013,36 (1):137-140.

[24] 尹宗成,馬夢醒.公允價值分層計量與股價相關牲研究——來自滬深A股金融類上市公司金融資產(chǎn)的分析[J].經(jīng)濟問題,2016(9):107-111.

[25] 朱海林,王展翔,柳元首,等.公允價值會計對歐洲銀行業(yè)的影響:金融穩(wěn)定性視角[J].會計研究,2004(6):82-85.

[26] 羅勝強.公允價值計量對我國銀行業(yè)的影響分析[J].會計研究,2006(12):8-13+95.

[27] 江軒宇,伊志宏.審計行業(yè)專長與股價崩盤風險[J].中國會計評論,2013,11(2):133-150.

[28] 蔡利,馬可哪吶,周微,等.外部審計功能與銀行業(yè)系統(tǒng)性風險的監(jiān)控——基于公允價值審計的視角[J].經(jīng)濟學家,2015(11):70- 80.

[29]周建,張文隆,劉琴,等.商業(yè)銀行董事會治理與創(chuàng)新關系研究——基于滬深兩市上市公司的經(jīng)驗證據(jù)[J].山西財經(jīng)大學學報,2012,34(3):45-52.

[30] 余德慧,楊有紅.公允價值選擇影響因素綜述[J].北京工商大學學報(社會科學版),2014,29(3):73-80.

[31] 羅進輝,杜興強.媒體報道、制度環(huán)境與股價崩盤風險[J].會計研究,2014(9):53-59+97.

[32] 余東華,孫婷.環(huán)境規(guī)制、技能溢價與制造業(yè)國際競爭力[J].中國工業(yè)經(jīng)濟,2017(5):35-53.

[33] 陳強.高級計量經(jīng)濟學及stata應用(第二版)[M].北京:高等教育出版社,2014:268.

[34] 劉行健,劉昭.內(nèi)部控制對公允價值與盈余管理的影響研究[J].審計研究,2014(2):59-66.