實體企業金融化對企業價值的影響

2019-07-17 00:00:00蔡艷萍陳浩琦

財經理論與實踐 2019年3期

蔡艷萍 陳浩琦

摘要:選取2010-2017年A股上市公司面板數據,研究實體企業金融化對企業價值的影響,探究企業金融化一投資效率一企業價值的作用路徑,分析融資約束水平在金融化程度與企業價值之間的異質性作用。結果表明:出于市場套利動機,實體企業金融化與企業價值之間呈現“倒U型”關系。投資效率在實體企業金融化影響企業價值過程中發揮中介效應;當融資約束較高時,金融化程度正向影響企業價值;當融資約束較低時,金融化程度負向影響企業價值。

關鍵詞:金融化;企業價值;投資效率

中圖分類號:F820.3

文獻標識碼: A

文章編號:1003-7217( 2019) 03-0024-08

一、引言

當前,我國經濟正處于轉型的重要時期,資源和人口紅利優勢已經逐漸褪去,企業產能過剩、債務高企、融資困難以及市場需求不足等問題使實體產業的發展舉步維艱,實體企業經營利潤不斷下滑。但與此同時,金融行業的利率改革、資本價格提升、土地資源稀缺使得房地產行業和金融行業成為超額回報的代表。面對金融行業的高額利潤和實體經濟的低迷,越來越多的企業不愿意在原有生產經營范圍內深耕,而是紛紛轉戰金融市場。據證監會數據顯示.我國實體上市公司中配置金融資產的公司數量逐年增加,2016年已達到1300多家,截至2017年末實體企業上市公司金融資產的配置比例已經達到88%左右。實體企業紛紛投身于金融市場,投資并購買金融產品及其衍生品的熱情日益高漲。金融資產投資規模的擴張催生了資產泡沫,擠壓了實體企業主營業務的投資,加劇了“產業空心化”問題,致使中國經濟出現了“脫實向虛”的趨勢。

西方國家由金融資本控制剩余價值生產的模式已經激發了諸多社會矛盾,經濟過度金融化等問題導致歐美等發達國家的經濟增長陷入停滯[1]。實體經濟金融化業已成為影響國家經濟和社會發展的戰略性問題,必須得到高度重視。中國經濟金融化的浪潮不僅改變了實體企業的宏觀發展環境,更是深刻地影響了實體企業的投資決策和未來發展。

從宏觀角度分析,金融化是金融行業規模不斷擴大、地位不斷提升、作用不斷凸顯的一種現象[2,3]。從微觀的角度分析,實體企業金融化具體表現為擴大金融資產的投資規模,重視金融資本運作而忽視生產性投資[4]。目前,已有較多學者探討了非金融公司投資金融資產的原因和動機。宋軍(2015)認為實體企業由于缺乏實體經濟投資機會而增加了金融資產的投資[5]。劉篤池(2016)指出非金融公司持有金融資產的動機主要有三類:發揮現金管理的“蓄水池”作用、提升資本運作能力、滿足逐利性的追求[6]。已有文獻資料表明,不同的金融化動機將會帶來截然不同的經濟結果[7]:一是經濟金融化對宏觀經濟環境的影響。Ignacio和Hector(2014)指出金融化是導致失業效應的主要原因[8],Bhaduri( 2011)和Giron(2012)研究發現過度金融化能夠引發金融危機[9]。二是企業金融化對企業經營效益和投資風險的影響。陸旸(2015)運用Pen-man-Nissim框架將金融收益與經營收益進行細分,發現制造業公司金融化與經營收益具有非均衡關系;劉麗娜(2018)指出實體企業金融化與股價崩盤風險正相關[10]。三是企業金融化對企業創新投入的影響。Hutton(2009)、蔡萬煥(2011)和謝家智(2014)研究認為實體企業過度金融化會對企業創新產生抑制作用[11 -13]。

通過對已有文獻進行歸納我們發現:第一,國內外學者的研究很少涉及到金融化與企業價值之間的關系。第二,已有研究雖然分析了企業金融化的動機,但研究結論仍存在較大差異,并且缺少實證結果的支持。第三,部分文獻分析了不同投資動機導致的經濟后果,但缺少對具體作用路徑的分析。第四,現有研究往往將企業金融化當作一項投資行為,而忽視了企業面臨的融資約束環境。因此,本文從實體企業配置金融資產的動機人手,研究實體企業金融化與企業價值之間的關系與作用路徑,分析融資約束的異質性作用,以期填補現有研究的不足。

二、理論分析及研究假設

根據目前中國金融投資收益高企的現狀,中國實體企業投資金融資產至少有兩種動機:資金管理動機和市場套利動機。資金管理動機是指企業通過投資金融資產增加資金儲備,以平滑企業資金需求,改善現金流狀況,應對突發危機[14]。市場套利動機是指企業為了獲取金融投資的超額回報而將大量的資本投入到金融市場[15]。根據現金流量理論,企業投資金融資產獲得的現金凈流入越多,表明實體企業金融化是一種資金管理行為;根據投資組合理論,投資金融資產的收益越大,表明實體企業金融化是一種市場套利行為。因此,提出如下假設:

H1a:實體企業金融化是出于資金管理的動機。

H1b:實體企業金融化是出于市場套利的動機。

金融資產投資作為實體企業投資的重要環節,應對企業的經營和發展產生有利影響,因此,必須對金融投資的效率進行探究。Richardson(2006)提出,在資源投入水平既定的條件下,可以計算出企業的最優投資規模[16]。我們將偏離最優投資規模的現象稱之為無效率的資本投資。Theurillat(2010)認為企業金融化具有“蓄水池效應”,當企業面對有利的投資項目時,增加金融資產投資以獲得經濟利益可以為實體產業提供資金支持[17],但如果企業沒有把握住投資機會,則會導致企業整體投資效率下降。Orhangazi(2008)提出過度投資金融資產會導致實體產業的投資效率降低[18]。

近年來,隨著經濟下行壓力增大,實體經濟的利潤微薄,金融資本逐漸占據主導地位。根據Crotty(2005)[19]的理論,可以將實體企業的經營看作是一個“投資組合”,當實體產業的投資利潤小于金融資產的投資利潤時,公司會加強對金融資產的投資,減少對實體產業的投入。從短期來看,金融資產的投資收益能夠緩解由于實體產業利潤下滑而導致的經營績效下滑,甚至可以依靠金融資產的高收益實現企業價值的短期提升。縱觀世界經濟發展脈絡,西方國家的制造業在不同時期都發展至輝煌的狀態,而緊隨其后的制造業金融化投機則成為了其由盛至衰的催命符。對金融資產的過度投資體現了企業經營中的短視投資傾向,不專注于發展實體業務勢必會對公司的長遠發展造成不利影響。

綜上所述,實體企業對金融資產的投資應該適度,金融化程度的把控與企業的投資效率密不可分,既不能過于保守而導致投資不足,也不能過于激進而造成投資浪費。適度的金融投資有利于改善企業盈利狀況,過度的金融投資則會導致實體產業資金供給不足,增加企業經營風險,影響企業價值提升。根據上述分析,實體企業金融化程度與投資效率和企業價值之間都存在著非線性關系,金融化程度通過影響投資效率進而影響企業價值。因此,提出如下假設:

H2:實體企業金融化與投資效率之間呈“倒U型”關系。

H3:實體企業金融化程度與企業價值之間呈“倒U型”關系。

H4:投資效率在實體企業金融化影響企業價值的過程中發揮中介作用。

在完美的資本市場中,企業不存在融資約束的問題,能夠從資本市場中獲得資金用于投資活動,且獲取資金的成本與內源資金的成本相同。但現實中資本市場存在著諸多干擾因素,使企業不存在融資約束這一命題不再成立。現階段中國實體企業融資難的問題愈發凸顯,實體經濟增長陷入遲滯,與此同時卻有大量的資本投入到金融市場中。對于融資約束較強的實體企業而言,獲取資金的成本較高,在進行投資選擇時會更加謹慎,更傾向于平衡好金融資產投資與實業投資的關系,以期獲得金融收益的同時促進主營業務的可持續發展,提高公司價值。受資本逐利性影響,對于融資約束較弱的企業,更傾向于將大量的資本投入到金融市場中,過多地投資金融資產會導致對實體產業的投資不足,對公司長遠發展產生不利影響;金融資產具有高風險的特性,配置較多的金融資產必然會增加公司的投資風險,公司價值也將受到負面影響。因此,提出研究假設:

H5:當融資約束較高時,實體企業金融化正向影響企業價值;當融資約束較低時,實體企業金融化負向影響企業價值。

三、研究設計

(一)數據樣本

本文選取2 010 - 2017年A股上市公司作為原始數據樣本,并對原始樣本數據做如下處理:剔除金融類、房地產類上市公司和不持有金融資產的公司;剔除樣本期間有ST和ST*的樣本以及有缺失值的樣本;對所有連續變量執行1%水平下的Winsorize處理,以避免異常值干擾實證結果。最終獲得1350家企業共計10800個公司年度觀測值。本文所有數據來自于Wind數據庫和CSMAR數據庫。

(二)變量的界定

1.金融化程度。已有研究對于金融化程度的界定主要有兩種:一是企業的金融收益占利潤總額的比重;二是企業配置的金融資產占總資產的比重。由于企業的金融收益不總是為正,且為了體現金融資產投資具有高風險的特征,本文采用第二種方式來衡量企業金融化程度。國內學者對金融資產進行了比較系統的分類,借鑒宋軍(2015)、彭俞超(2018)等[14]的研究,將實體企業配置的金融資產分為四類:一是交易類金融資產,主要包括交易性金融資產、持有至到期投資、可供出售金融資產、長期債券投資、衍生金融資產、短期投資;二是投資性房地產,我國的房地產也成為了一種特殊的金融資產,房地產投資的虛擬性和獨立性使其逐漸成為金融投資中的重頭戲;三是長期股權投資,這也是一種財務風險較高的資產;四是委托理財,主要包括信托產品投資、委托信貸和理財產品,具體數據可以從“其他流動資產”明細中獲得。

2.投資效率。本文所研究的投資效率是指企業實際投資偏離最優投資規模的幅度。對于最優投資規模的研究,國外主流文獻較常使用Richardson(2006)[16]和Biddle(2009)[20]所建立的模型,我國學者在引入這一模型的同時進行了適當的調整。本文借鑒張中華(2017)[21]、謝佩洪(2017)[22]、王克敏(2017)[23]等對中國制造業上市公司投資效率的測度,建立如下模型來衡量企業最優投資規模:

其中殘差項εi,t表示企業的實際投資偏離最優投資規模的幅度。將εi,t取絕對值,|εi,t|越小,表明企業的投資越有效率。這里的投資效率(Invest)是一個逆向指標,我們將對其進行正向化處理。

3.融資約束。選擇融資約束作為門限變量,門限回歸要求門限變量必須是外生變量①,因此,選擇固定資產占總資產的比重作為融資約束的代理變量。公司的固定資產外生于融資約束,并且可作為擔保資產來獲得更多的融資,固定資產越多,公司面臨的融資約束程度越低。

(三)實證模型的建立

借鑒宋軍、陸旸等[5]的研究設計,建立以下模型對研究假設H1進行檢驗。

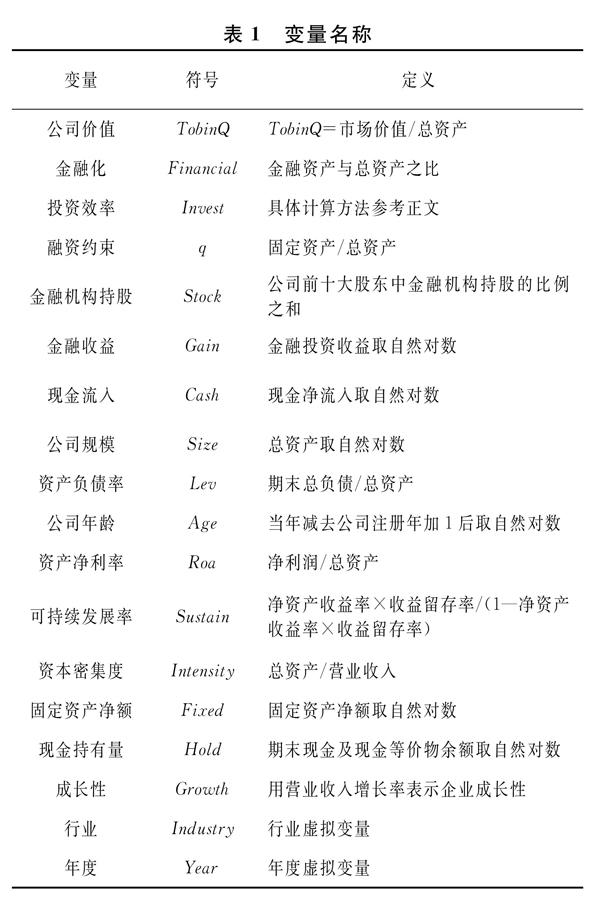

模型(2)中X分別表示現金流人(Cash)和金融收益( Gain),如果樣本觀測值的數值為負,則按-ln(- Cash)和- In(- Gain)處理。Control為控制變量,根據已有研究文獻,本文分別控制了公司規模( Size)、固定資產凈額(Fixed)、資產凈利率(Roa)、資本密集度(Intensity)、股權集中度(Stock)、資產負債率(Lev)、企業年齡(Age)、可持續發展率(Sustain)等變量,變量的具體詳細定義見表1。

借鑒姜付秀、謝家智等[12]的研究設計,建立如下模型對H2~H4進行檢驗:

借鑒Edwards和Lambert(2007)[24]的分析方法研究假設H4,結合模型(3)和(4)進行分析,如果模型(5)中的β4顯著為正,同時β3顯著為負,則表明實體企業金融化程度與投資效率之間的“倒U型”關系通過投資效率的中介作用影響公司價值。

借鑒Caner和Hansen( 2004)[25]的門限回歸計量方法,建立如下模型對H5進行檢驗:模型(6)中,ql是門限變量,Υ門限值,Υ值越大,表明融資約束越弱。如果β11≠β21,則表明實體企業金融化程度對企業價值的影響存在門限值,門限值兩側的影響效果截然不同。

四、實證結果及分析

(一)描述性統計及分析

文選取的原始數據樣本共有3235家公司,其中有2853家公司進行了金融資產投資,表明在現有的市場經濟環境下,約有88.19%的實體企業配置了金融資產。表2呈現了主要變量的描述性統計結果oFinancial的平均值為0.122,最大值為0.928。表明金融資產在公司總資產中占據較為重要的位置,金融資產投資已成為大多數實體企業投資活動的主要內容。TobinQ的平均值為2.340,標準差為2.489,表明企業價值存在一定的差異,對企業價值的影響因素研究在數據方面存在可操作性。通過模型(1)的計算發現,在10800個公司年度觀測值中,只有約0.63%的公司年度樣本不存在無效率投資的情況,而企業投資效率的平均數為0.330,說明絕大多數實體企業都存在投資效率的問題。結合企業資產負債率均值44.2%來看,實體企業進行金融資產投資的資金多來自于債務融資,投資效率問題對企業價值的潛在影響較大。股權集中度(Stocke)的均值為56.4%,金融機構持股者參與到公司經營中,一定程度上會影響實體企業投資金融資產的決策。金融機構持股者更看重資本的流動性和收益率,在一定程度上可能違背企業投資主營業務的決策,造成實體企業金融化的趨勢[19]。其他控制變量根據平均數和中位數來看,基本都呈現正態分布,在此不再贅述。

(二)實體企業金融化的動機

表3是模型(2)的固定效應回歸實證檢驗結果,回歸(1)是驗證金融化與現金流之間的關系,回歸(2)是驗證金融化與金融投資收益之間的關系,從回歸結果可以看出,Gain的系數顯著為正(0.0006,p<0.01),表明金融收益越高,實體企業金融資產的投資規模越大,由此可以得出實體企業金融化是出于市場套利的動機,假設H1b得到驗證。借鑒Driscoll和Kraay(1998)[26]提出的“異方差一序列相關一截面相關”穩健型標準誤對模型進行修正,回歸(3)和(4)即為穩健估計的結果,回歸(4)的結果再次證實了假設H1b成立。回歸(3)中Cash的系數不顯著,表明投資活動所獲現金流對公司的金融投資行為并沒有顯著的影響,從而否定了實體企業金融化的資金管理動機。

(三)實體企業金融化與企業價值

在模型(4)中,被解釋變量的一階滯后項作為解釋變量,可能會產生內生性問題。如果采用固定效應模型等傳統的估計方法可能會導致參數估計無效或顯著性檢驗無意義。由Arellano和Bond(1991)[27]提出的GMM方法能夠解決此類問題,具有較高的估計效率,因此采用系統GMM估計方法。之所以不采用差分GMM,是因為如果解釋變量的變化過程接近隨機游走,那么差分GMM的估計結果會存在一定的偏差。系統GMM更適合“樣本數量大,時間跨度小”的短動態面板數據估計。

為驗證系統GMM估計的有效性,本文借鑒Bond(2001)和謝家智(2014)的思路,對模型(4)同時采用OLS、固定效應模型和系統GMM三種估計方法,并對模型進行了AR檢驗、Hansen檢驗。為消除異方差和自相關問題,對估計進行了穩健標準誤處理,估計結果詳見表4。表4中被解釋變量的滯后項TobinQt-1的估計結果分別為0.6263、0.0107和0.3407,系統GMM的估計結果介于OLS和固定效應模型之間,與Bond等人的判斷標準相符合。由表4中的(6)可知,Financialt-12的結果顯著為負,而Financialt-1的結果顯著為正,表明金融化程度與企業價值之間存在“倒U型”關系,假設H3得到驗證。

(四)投資效率的中介效應分析

表5中,回歸(1)和(2)分別加入了變量Finan-cialt-1及其平方項,結果表明公司Finan.cialt-12顯著為負(一0.0132,p<0.05),說明實體企業金融化與投資效率之間呈非線性的“倒U型”關系,假設H2得到證實。在回歸(3)中加入了投資效率這一中介變量,以及金融化程度與投資效率的交互項,結果顯示投資效率與企業價值正相關(4.2421,p<0.1),但Financialt-12的系數依然顯著為負,再次證明了假設H3成立。金融化程度與投資效率的交互項系數不顯著(-3.6716,p>0.1),表明投資效率與企業價值之間的關系不受金融化程度的權變影響。綜合上述各個模型和回歸結果進行分析,金融化程度與投資效率之間的倒U型關系會通過投資效率的中介作用影響企業價值,因此假設H4得到驗證。

(五)融資約束門限效應分析

表6的檢驗結果表明金融化程度與企業價值之間存在單門限,估計的門限值為0.0248。表7中Fi-nancial(qt≤Υ)和Financial(qt>Υ)都在1%的水平下顯著。在高于門限值0.0248時,金融化程度與企業價值呈顯著負相關,表明當融資約束較弱時,金融化程度越高,對公司價值的負向影響越大;而在低于門限值時,金融化程度與企業價值呈顯著正相關,表明當企業受到的融資約束較強時,金融化程度越高,對公司價值的正向影響越大,假設H5得到驗證。

(六)穩健性檢驗

出于穩健性的考慮,在模型構建中增加了許多的控制變量,并且所有自變量均取滯后一期的觀測值。在此基礎上,對靜態面板數據模型采用了“異方差一序列相關一截面相關穩健型標準誤”進行修正。為解決動態面板數據的內生性問題,使用了系統GMM方法并采用穩健標準誤處理。為了保證實證結果的可靠性,本文更換了衡量的指標,采用金融資產增長率來度量金融化程度,金融資產增長率反映了實體企業金融資產配置的增長趨勢。采用新的金融化程度衡量指標對研究假設再次進行檢驗,實證結果與前面的結論一致。

五、結論及啟示

實體企業進行金融資產投資是出于市場套利的動機,而不是為了發揮“蓄水池”的作用。企業配置適當比例的金融資產,一方面,可以將部分收益不佳的實業資產轉投入金融資產,獲得更高收益從而增加公司價值;另一方面,適當的投資金融資產能夠增加企業資產投資的多樣化,利用投資組合的方式分散風險,在一定程度上能夠提升公司的價值。此外,適當地利用債務融資來投資金融資產,在不分散公司控制權的前提下,能夠通過稅盾效應和財務杠桿作用提高公司價值。但對金融資產的過度投資會占用實體業務的資金資源,導致主營業務的發展受到限制,其他投資項目也會因為缺少資金而擱淺,企業整體的投資效率下降,實體企業的主營業務優勢減弱勢必會對公司價值產生不利的影響。結合企業面臨的融資約束環境來分析,融資約束較弱的公司更容易獲得資金,受資本逐利性影響,更傾向于大量地投資金融資產,可能存在過度投資的問題,導致投資效率不高,實體產業資本投入不足,從而影響了企業價值的提升。當公司受到的金融約束較強時,其對資本的利用也會更加謹慎,為了保障公司持續發展,企業會控制對金融資產的投資,只有金融資產的配置在合理范圍內,才能提高企業資本的投資效率,通過投資金融資產獲取的收益也能夠對企業的實體產業發展提供資金支持,從而提升企業價值。

文的研究結論對于重新審視和解決現階段實體經濟“脫實向虛”的問題提供了新的思路:企業應樹立正確的投資理念,將投資重點放在與主營業務相關的經營活動和研發活動中,合理配置金融資產;政府應加強對金融市場的監管,抑制金融資產的投機行為,擠出金融資本泡沫,防止企業資金過度流向金融市場。現代金融本就是產業體系中的一部分,與實體經濟緊密相連、相互支撐,金融產業不是孤立的,更不能走自我循環、自我膨脹的發展道路。改革開放40年來,中國經濟不斷進行轉型升級,金融市場和實體經濟的協同并進才是我國經濟得以穩健發展的根本動力。

注釋:

①現有研究中衡量融資約束的方法主要是多指標綜合評價方法,通過多個財務指標構建模型來判斷企業的融資約束程度,主要包括KZ指數、SA指數等。但綜合指數法所度量的融資約束在一定程度上存在內生性的問題,會導致研究結果出現偏差。

參考文獻:

[1] 杜勇,張歡,陳建英.金融化對實體企業未來主業發展的影響:促進還是抑制[J].中國工業經濟,2017 (12):113 -131.

[2] 蔡明容,任世馳.企業金融化:一項研究綜述[J].財經科學,2014(7):41- 51.

[3] Epstein. Financialization and the world economy[M]. EdwardElagar,2006.

[4] Greta R Krippner. The financializationg of the amerlcan econo-my[J]. Socio-Economic Review, 2005 ,3(2):173 208.

[5] 宋軍,陸旸.非貨幣金融資產和經營收益率的U型關系——來自我國上市非金融公司的金融化證據[J].金融研究,2015(6):111-127.

[6] 劉篤池,賀玉平,王羲.企業金融化對實體企業生產效率的影響研究[J].上海經濟研究,2016(8):74-83.

[7] 王紅建,李茫茫,湯泰劫.實體企業跨行業套利的驅動因素及其對創新的影響[J].中國工業經濟,2016 (11):73 - 89.

[8] Ignacia Gonazalez,Hector Sala. Investment growding_out andlabor market effects of financialization in the US[J]. ScottishJournal of Political Economy,2014(5)589 - 613.

[9] Bhaduri.A contribution to the theory of financial fragility andcrisis[J]. Cambridge Journal of Economics,2011,35(6):995 -1014。

[10]劉麗娜,馬亞民.實體企業金融化、過度負責與股價崩盤風險——基于上市公司投資視角的檢驗[J].云南財經大學學報,2018(3):41- 55.

[11]A P Hutton,AlanMarcus,Hassan Tehranian. Opaque financialR2 and crash risk[J]. Journal of Financial Economics, 2009(1):67-86.

[12]謝家智,王文濤,江源.制造業金融化、政府控制與技術創新[J].經濟學動態,2014 (11):78-88.

[13]蔡萬煥.危機后資本主義金融化模式是否結束[J].當代經濟研究,2011(8):72-77.

[14]彭俞超,韓殉,李建軍.經濟政策不確定性與企業金融化[J].中國工業經濟,2014(1):137 -155.

[15]王紅建,曹瑜強,楊慶,楊箏.實體企業金融化促進還是抑制了企業創新——基于中國制造業上市公司的經驗研究[J].南開管理評論,2017 (1):155 -166.

[16] Richardson S.Over investment of free cash flow[J]. Review ofAccounting Studies,2006 (11):159-189.

[17] Corpataux,Therillat. The expansion of the finance industry andits impact on the economy: a territorial approach based onswiss pension funds[J]. Economic Geography,2010 ,85(3):313-334.

[18] Orhangazi. Financialization and capital accumulation in the non-financial corporate sector:a theoretical and empiriacal investi-gation on the US economy[J]. Cambridge Journal of Econom-ics,2008(6):863-886.

[19] Crotty. The effects of increase product market competition andchanges in financial markets on the performance of nonfinancialcorporations in the neoliberal[J]. Financialization and theWorld Economy,2005(12):77-110.

[20] Biddle G C,Hilary G, Verdi R S. How does financial repor-ting quality relate to investment efficiency?[J]. Journal of Ac-counting and Economics, 2009, 48(2):112-131.

[21] 張中華,劉爽.中國制造業投資效率測度——基于產業轉型視角[J].中南財經政法大學學報,2017(4):12 -19.

[22] 謝佩洪,汪春霞.管理層權力、企業生命周期與投資效率——基于中國制造業上市公司的經驗研究[J].南開管理評論,2017,20(1):57-66.

[23] 王克敏,劉靜,李曉溪.產業政策、政府支持與公司投資效率研究[J].管理世界,2017(3):113- 124.

[24] Edwards J R, Lambert L S. Methods for integrating modera-tion and mediation:a general analytical framework using mod-erated path analysis[J]. Psychological Methods, 2007, 12(1):1-22.

[25] Mehmet Caner, Bruce E Hansen. Instrumental variable esti-mation of a threshold model[J]. Econometric Theory, 2004,20 (1):813 - 843.

[26] Driscoll J C,Kraay A C.Consistent covariance matrix estima-tion with spatially dependent panel data[J]. Review of Eco-nomics and Statistics, 1998, 80(4):549-560.

[27] Arellano M,Bond S. Some tests of specification for panel da-ta: monte carlo evidence and an application to employment e-quations[J]. Review of Economic Studies, 1991, 58(2):277-297.