銀行貴金屬業(yè)務會計核算實務探討

2019-07-15 03:30:00王耀賢

財會學習 2019年21期

王耀賢

摘要:銀行在開展貴金屬業(yè)務時涉及貴金屬特有的金融工具及商品雙重屬性,并可與賣空、遠期等衍生金融交易聯(lián)動,業(yè)務形態(tài)變化較多,因而核算也相對復雜。我國銀行貴金屬業(yè)務雖起步較晚但發(fā)展迅速,近萬億的體量已不容小視。然而業(yè)內(nèi)對貴金屬業(yè)務核算的重視及投入不足,且沒有形成統(tǒng)一的口徑與標準,以致各家銀行在實際操作上存在差異,影響所披露信息的可比性。文章結(jié)合銀行貴金屬實務,列舉、解析、探討了主要業(yè)務的核算,并提出相應優(yōu)化建議,旨在為銀行業(yè)貴金屬業(yè)務核算提供一定的借鑒。

關(guān)鍵詞:會計準則;會計實務;會計核算;貴金屬核算;銀行會計實務

近年來,國有銀行及各主要商業(yè)銀行均大力拓展貴金屬業(yè)務。借助銀行廣布全國的網(wǎng)點、強大的客群優(yōu)勢以及極好的公眾信譽,貴金屬業(yè)務得到快速發(fā)展。然而,國際會計準則(IFRS)及《企業(yè)會計準則》(CAS)未對貴金屬業(yè)務提供明細的核算指引,加上貴金屬具有貨幣及商品雙重屬性,對其屬性的判斷直接影響核算方法的選擇,因此各銀行在貴金屬核算上存在分歧,影響會計數(shù)據(jù)的可比性。筆者作為銀行會計從業(yè)人員,將結(jié)合業(yè)務實際情況對銀行貴金屬業(yè)務的核算進行探討。

一、貴金屬具有金融工具與商品雙重屬性

出于穩(wěn)定經(jīng)濟、平衡國際收支、調(diào)控匯率水平、提高國際資信等方面的考慮,貴金屬(尤其是黃金)被包括美國、德國、中國、日本等經(jīng)濟強國作為主要的國際儲備之一[1]。其獨特的國際信用屬性使其在某些場景下具備如同國家貨幣一樣的支付能力,同時又因受單國經(jīng)濟影響較小,貴金屬比國家貨幣更為穩(wěn)定。因此,貴金屬在全球經(jīng)濟中具有很顯著的貨幣屬性。根據(jù)《企業(yè)會計準則第22號——金融工具確認和計量》(CAS22),金融資產(chǎn)包括貨幣[2],故從貴金屬的國際儲備及可用于支付的特點來看,其具有金融資產(chǎn)的屬性,屬于一種金融工具。

另一方面,貴金屬存在實物形態(tài),可以加工成投資金條、金幣,甚至首飾,證明其具有實物屬性。企業(yè)可以通過出售貴金屬獲得經(jīng)濟利益,且該貴金屬的成本能可靠計量,故根據(jù)《企業(yè)會計準則第1號——存貨》(CAS1)實物貴金屬可認定為存貨。因此,貴金屬在實物狀態(tài)下也具備商品的屬性。

以下表1為各主要上市銀行貴金屬業(yè)務開展情況:

由表1可見,目前主要上市銀行已開展貴金屬業(yè)務,盡管業(yè)務余額平均僅占總資產(chǎn)的0.6%,但總量已達8,111億,金額巨大。由上表同時可見各家銀行基本均認同貴金屬金融資產(chǎn)與商品的雙重屬性,在核算上有所區(qū)分,分別以公允價值或以初始成本計量。

二、貴金屬作為金融工具的會計核算實務探討

根據(jù)CAS22,“金融工具,是指形成一方的金融資產(chǎn)并形成其他方的金融負債或權(quán)益工具的合同。”有銀行從業(yè)人員認為因銀行從事的貴金屬交易多以合同形式存在且隨時或定期以貨幣進行結(jié)算,所以非實物貴金屬及由其衍生的交易合同屬于金融工具,應參照CAS22進行核算。[3]筆者認同這一觀點,與企業(yè)不同,銀行以貨幣資金作為主要經(jīng)營對象,在貴金屬實務中以非實物形態(tài)的交易為主,且在相關(guān)業(yè)務的管理上與貨幣業(yè)務相近,因此核算上參照CASS22能更準確反映業(yè)務實質(zhì)及業(yè)務開展情況。

(一)交易性、衍生品核算

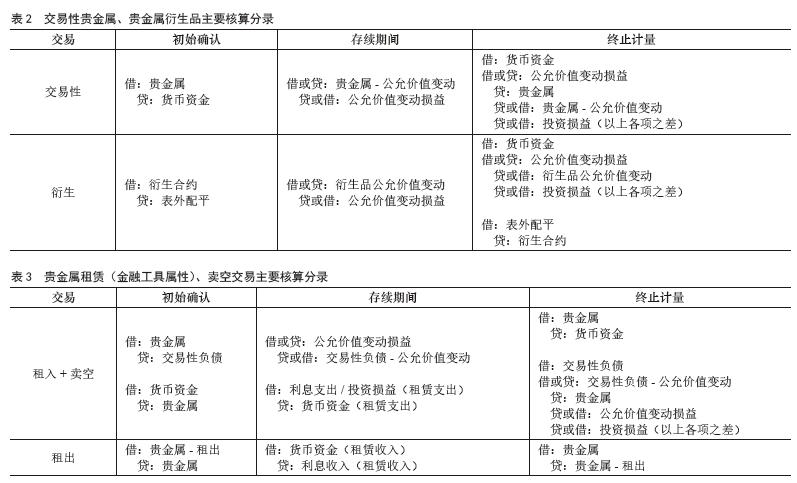

以交易為目的持有貴金屬及貴金屬衍生品交易是銀行自營貴金屬業(yè)務的兩個主要類別。銀行以交易為目的獲取的貴金屬多為非實物的合同形態(tài),即常說的“紙黃金”、“紙白銀”。銀行一般不會從金交所提取實物貴金屬,而是直接進行非實物形態(tài)的買賣交易。與此同時,鑒于貴金屬的有價值性,銀行也會以此為標的進行衍生交易。相關(guān)業(yè)務的主要分錄歸納見表2:

(二)租賃、賣空交易核算

貴金屬租賃、賣空交易是近年來發(fā)展較快的業(yè)務,在實務中兩項業(yè)務多搭配開展,即先租入貴金屬,再將租入的貴金屬賣出(賣空)以獲取所需的貨幣資金。該業(yè)務組合主要以融資為目的。

業(yè)界對貴金屬租賃有兩種看法:一種觀點從貴金屬的貨幣屬性出發(fā),認為貴金屬的租賃實際上類同于貨幣的拆借,且不具有實物可辨認性,因此參照CAS22進行核算;另一種觀點從貴金屬的商品屬性出發(fā),與一般的租賃業(yè)務相似,故參照《企業(yè)會計準則第21號——租賃》(CAS21)核算。本部分主要探討貴金屬租賃作為金融工具的核算,其與賣空的業(yè)務組合的核算雙方主要分錄歸納見表3:

因貴租賃金屬的歸還以重量而非金額結(jié)算,故除上述分錄外,銀行一般會在表外同時登記租入、租出貴金屬的重量以備查。

(三)借鑒外幣核算方式

貴金屬具有貨幣屬性,且價格變動頻繁,在風險管理上又與外匯相近,加之銀行有現(xiàn)成的系統(tǒng)支持外匯業(yè)務的管理與核算,故部分銀行參照外匯核算的方式對貴金屬進行核算處理。這些銀行在系統(tǒng)中設(shè)置與人民幣、美元并列的貴金屬幣種,可實時計算其公允價值,并可出具以貴金屬為貨幣單位的報表。

根據(jù)在實務中的操作情況,筆者認為借鑒外匯核算方式對貴金屬進行核算,在保證核算結(jié)果的同時更為簡便,且能充分利用銀行現(xiàn)有的管理經(jīng)驗及系統(tǒng)優(yōu)勢,值得推廣。損益計算公式及分錄舉例如下:

P/L=W×FX-P

P/L:貴金屬損益

W:貴金屬重量

FX:單位貴金屬人民幣價格

P:以人民幣計價的成本

例:A銀行1月買入黃金10,000g,300元/g,合計300萬元。持有期間黃金價格漲至301元/g。6月以302元/g價格全部賣出,核算方式舉例對比見表4:

從上例可見,兩種核算方式的計量結(jié)果一致。銀行現(xiàn)有的外匯業(yè)務系統(tǒng)能自動編制分錄且能實時核算盈虧,故筆者認為在已系統(tǒng)及已積累管理經(jīng)驗的支持下,借鑒外幣核算方式進行貴金屬業(yè)務核算實則較傳統(tǒng)核算方式更具優(yōu)勢。

三、貴金屬作為商品的會計核算實務探討

因貴金屬同時具有商品屬性,所以在某些情形下銀行會參照商品的核算辦法對貴金屬業(yè)務進行核算。

(一)實物貴金屬銷售

實物貴金屬(如投資金條、金幣等)銷售業(yè)務,也是近年來銀行貴金屬業(yè)務的重要組成部分。在這些業(yè)務中,雖銀行從交易所購入的是非實物貴金屬(如紙黃金),但從交易所出庫并完成加工后,貴金屬的形態(tài)已經(jīng)從“合同權(quán)利”轉(zhuǎn)變?yōu)閷嵨镔Y產(chǎn),故參照如CAS1(存貨)、IAS2(Inventories),

及CAS14(收入)、IAS18(Revenue)中關(guān)于商品銷售的核算進行處理更符合業(yè)務本質(zhì)。主要分錄見表5:

在實務中,用于加工成實物的貴金屬可能是從金交所分批購入、分批提取的,購入和提取的操作也可能是交叉進行的。因此為避免被質(zhì)疑主觀選擇成本;同時也基于貴金屬價格變動頻繁,為更準確反映當期成本,筆者認為采用移動加權(quán)平均的方式較先進先出、個別計價法更優(yōu)。

(二)貴金屬租賃

出于貴金屬的商品屬性考慮,部分銀行參照CAS21對貴金屬租賃業(yè)務進行核算,但在選擇租賃分類時存在一定的爭議。一種觀點認為應作為經(jīng)營租賃進行核算,因為根據(jù)CAS21:1.貴金屬使用壽命是無限的,故租賃期無法“占租賃資產(chǎn)使用壽命的大部分”;2.租賃開始日的租賃收付款現(xiàn)值遠低于即期及遠期貴金屬價格,故收付款現(xiàn)值不可能“幾乎相當于租賃開始日租賃資產(chǎn)公允價值”;3.貴金屬自身特性決定其不存在“如果不作較大改造,只有承租人才能使用”的情況。[4]另一種觀點認為貴金屬的承租人租入貴金屬一般會與賣空交易聯(lián)動進行融資,或加工成首飾、投資品等進行銷售,原租賃的貴金屬的處置權(quán)已轉(zhuǎn)移至承租人并已被承租人處置獲利,承租人租賃到期時再從市場另行購入等重量貴金屬用于歸還,故承租人實質(zhì)承擔和享有了租賃期間所有權(quán)相關(guān)的全部風險和報酬,因此作為融資租賃進行核算。筆者認為出租人不可能于表內(nèi)終止確認貴金屬資產(chǎn),第一種觀點也更符合貴金屬租賃的特性且核算也相對簡單直接,故傾向采用經(jīng)營租賃的方式進行核算,主要分錄見表6:

根據(jù)新發(fā)布的IFRS16-Leases及CAS21,租賃仍然分為經(jīng)營租賃和融資租賃兩種模式。[4][5]IFRS16出租人的會計核算未與原準則基本相同,因仍需于表內(nèi)繼續(xù)確認貴金屬資產(chǎn),所以參照經(jīng)營租賃進行核算。承租人的核算模式變化較大,改變?yōu)椤耙粋€單一的記入資產(chǎn)負債表的會計模式,類似于目前的融資租賃會計處理”[6],但銀行貴金屬租賃業(yè)務的期限一般小于12個月,也可考慮選擇短期租賃豁免進行簡化處理。筆者認為新CAS21出臺后會對貴金屬租賃業(yè)務的核算有一定影響,但考慮到與出租人賬務匹配、業(yè)務實質(zhì)及簡化核算豁免考慮,承租方依然很有可能選取與現(xiàn)行經(jīng)營租賃相似的方式進行會計處理。

四、后續(xù)建議

我國銀行貴金屬業(yè)務起步較晚,但依托我國良好的經(jīng)濟態(tài)勢發(fā)展迅速,目前貴金屬業(yè)務已達近萬億的體量,不容小視。然而因貴金屬自身具有金融工具及商品雙重屬性,加上與賣空、遠期等衍生金融交易聯(lián)動,其復雜性大增。業(yè)界對此類業(yè)務,尤其是對銀行體系業(yè)務的研究投入明顯跟不上業(yè)務發(fā)展的步伐,缺乏相關(guān)規(guī)定,以致從業(yè)人員在操作上存在一定的分歧,銀行信息披露的可比性也因此受到一定的影響。在此,筆者希望一方面能對貴金屬各類業(yè)務的屬性進行明確,如依據(jù)貴金屬是以合同形態(tài)還是實物形態(tài)交易進行區(qū)分,合理參照金融工具或商品的核算規(guī)定進行處理,遇到特殊事項制定專項規(guī)定;另一方面投入更多的資源,建立和完善銀行業(yè)的貴金屬核算體系,為銀行貴金屬業(yè)務的進一步發(fā)展提供有力的財會支持。

參考文獻:

[1]第一黃金網(wǎng).世界黃金協(xié)會:2018年十大黃金儲備最高的國家.[EB/OL].(2018年1月16日)[2018年12月2日]. http://www.dyhjw.com/gold/20180116-80733.html.

[2]財政部.關(guān)于印發(fā)修訂《企業(yè)會計準則第22號——金融工具確認和計量》的通知:財會[2017]7號.[EB/OL].(2017年3月31日)[2018年10月20日].

[3]李蕙伶.試解商業(yè)銀行貴金屬業(yè)務會計核算之惑[J].中國銀行業(yè),2017,(7):81-83.

[4]財政部.關(guān)于印發(fā)修訂《企業(yè)會計準則第21號——租賃》的通知:財會[2018]35號.[EB/OL].(2018年12月7日)[2018年12月30日].

[5]IASB.IFRS 16 Leases.[EB/OL].(2016年1月13日)[2018年10月9日].http://eifrs.ifrs.org/eifrs/PdfAlone?id=19289&sidebarOption=UnaccompaniedIfrs.

[6]畢馬威.國際財務報告準則的最新發(fā)展:《國際財務報告準則第16號——租賃》(IFRS 16)[M].中國:畢馬威,2016.

猜你喜歡

中國市場(2021年34期)2021-08-29 03:26:54

大眾投資指南(2021年35期)2021-02-16 01:06:12

現(xiàn)代營銷(創(chuàng)富信息版)(2018年6期)2018-09-05 03:14:46

財經(jīng)界·學術(shù)版(2016年21期)2017-01-23 19:25:45

中國商論(2016年34期)2017-01-15 14:24:14

中國商論(2016年34期)2017-01-15 14:24:05

現(xiàn)代商貿(mào)工業(yè)(2016年5期)2016-12-26 16:20:47

中國經(jīng)貿(mào)(2016年20期)2016-12-20 16:01:17

現(xiàn)代營銷·學苑版(2016年10期)2016-12-12 13:33:52

現(xiàn)代營銷·學苑版(2016年9期)2016-12-08 01:41:34