中國與世界九大國家貿易競爭性與互補性分析①

—— 以木質林產品為例

2019-07-15 07:29:20北京林業大學經濟管理學院劉紫菁張莉莉

中國商論 2019年12期

關鍵詞:優勢

北京林業大學經濟管理學院 劉紫菁 張莉莉

北京市社會科學院經濟所 劉薇

隨著我國經濟全球化程度的不斷加深,林業的發展也不斷加快,逐漸成為我國支柱產業之一,林產品貿易更是為我國的經濟發展和人民生活水平提高帶來了不可小覷的影響。因此,21世紀以來,我國對木質林產品的需求越來越旺盛,但由于我國全面停伐政策的實施,本國對木質林產品的供給不斷減少,越來越依靠以美國、德國、日本等主要國家的木質林產品進口來緩解日益擴大的木質林產品供需缺口[1]。

伴隨著我國林產品進出口貿易的不斷發展,國內學者對這一領域的研究成果也如雨后春筍般增加。分析比較后發現,現有文獻大多從以下五個方面進行研究:(1)李贊[2]、方立紅[3]等人通過研究中國林產品進出口貿易發展現狀及特征,提出了加強中國與別國林產品貿易合作的策略;(2)萬璐[4]等人通過對我國與亞太地區國家主要木質林產品進出口貿易的數據進行研究,提出了亞太地區林產品貿易的格局及發展趨勢;(3)田剛、潘超[5]等人分別通過引力模型和灰色關聯度分析法對中俄木質林產品貿易的主要影響因素進行了探索;(4)宋莎[6]利用貿易指數法測算了中美木質林產品的產業內貿易水平;(5)姚茂元[7]等人利用增加值貿易核算方法,測算了我國林產品貿易利益真實的獲利情況和貿易競爭力。可以看出,目前已有文獻對我國與別國林產品進出口貿易的競爭性和互補性研究仍然不足。因此,本文將利用聯合國統計署的貿易數據庫對中國、美國、德國等世界主要十大林產品進出口國家的林產品貿易統計數據,研究分析這十個國家間林產品貿易的競爭性與互補性。

1 中國林產品進出口貿易現狀

1.1 總體貿易現狀

根據國家統計局的統計數據顯示,2016年我國林業總產值為4631.55億美元,林產品進出口貿易額達1238億美元。2007—2016年間,中國木質林產品貿易規模總體呈波動上漲趨勢。2007—2016年間,中國木質林產品貿易在經歷了呈現快速上漲階段(2009—2011年間)之后,漲勢趨于平緩,且略有波動。2007年,中國林產品進出口貿易總額為661億元,2016年達到1238億美元,十年間增長率高達87.3%,近年來林產品進出口貿易的迅速發展可見一斑。

1.2 各類林產品貿易現狀

2016年中國的林產品出口貿易集中度很高,木家具出口額占比39%,紙品出口額占比37%,人造板出口額占比13%,木制品出口額占比10%,工業原木、其他木材、鋸材以及木漿這四大類的出口額合計占比僅為1%。這與中國作為林產品加工大國的形象相符,中國的木家具和紙品相比于世界上其他國家,出口優勢明顯。

2016年中國林產品進口同樣主要集中于四大類,其中木漿進口額占比53%,紙品進口額占比16%,工業原木和鋸材的進口額占比均為12%,而木家具、木制品、其他木材以及人造板的占比均不高于3%,體現出中國目前正處于林業產業轉型階段,逐漸從低利潤的原材料出口模式轉變為進口原材料并進行再加工的模式,從而有效提升利潤率。

2 中國與世界主要國家木質林產品貿易競爭性分析

2.1 2007—2016年林產品總體比較優勢分析

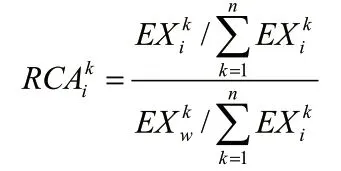

以中國為首的世界十大林產品貿易大國在不同時期和不同林產品類型上都有著各自的比較優勢與比較劣勢,本文將通過顯性比較優勢指數來反映各國在林產品貿易方面的相對競爭優勢。

顯性比較優勢分為出口顯性比較優勢和進口顯性比較優勢兩種,其中出口顯性比較優勢指數的計算公式為:

同理,進口顯性比較優勢指數的計算公式為:

當RCA>1時,表示該國該時期該產品相對于世界平均水平具有比較優勢,且RCA的數值越大,這種比較優勢越明顯;當RCA<1時,表示該國該時期該產品相對于世界平均水平具有比較劣勢,且RCA的數值越接近于0,這種比較劣勢越明顯。

經計算中國與九大國家的RCA指數發現,出口方面,加拿大、意大利和印度尼西亞的RCA指數大多在2.5以上,具有較為明顯的出口比較優勢;美國、德國、法國以及俄羅斯的RCA指數大多在1以上,具有相對比較低的比較優勢;而中國和英國的RCA指數均略小于1,具有一定的比較劣勢;日本的RCA指數最低,在0.3上下浮動,比較劣勢尤為明顯。相對于其他國家,中國雖然存在著比較劣勢,但近十年來我國木質林產品加工技術不斷提高,逐漸從低利潤的原材料出口模式轉變為進口原材料并進行再加工的模式,因而其RCA指數穩步上升,顯示出我國木質林產品出口貿易的國際競爭力正日漸強大起來。

進口方面,加拿大和印度尼西亞的比較優勢依然非常突出,RCA指數均在2.5以上;中國、德國、意大利和俄羅斯存在相對較低的比較優勢,RCA指數均大于1,尤其是俄羅斯,2015年和2016兩年的RCA指數已經達到了2以上;美國、日本、英國和法國則存在著程度不一的比較劣勢。與出口情況類似,中國的進口RCA指數在十年間也呈現出逐步上升的態勢,同樣說明我國的木質林產品貿易正在不斷的發展強大起來。

2.2 木質林產品分類比較優勢分析

經計算2016年十大主要國家的各類木質林產品出口RCA指數和進口RCA指數后發現,出口方面,加拿大和印度尼西亞幾乎在各類林產品上的比較優勢都明顯高于其他國家;俄羅斯在工業原木、鋸材和人造板這三大類林產品方面的比較優勢較為突出;美國在工業原木和木漿方面具有一定的比較優勢;中國在木制品和木家具兩大類林產品方面比較優勢較為明顯。

進口方面,各國的實力較為平均,中國和日本的比較優勢略高于其他國家,且中國的比較優勢集中于工業原木、鋸材和木漿三大類,日本的比較優勢集中于其他木材、人造板和木制品三大類。

綜合來看,中國和加拿大、印尼兩國呈現優勢互補狀態,可加大與兩國的林產品貿易往來,打破貿易框架,推動貿易合作。

3 中國與世界主要國家木質林產品貿易互補性分析

3.1 2007—2016年林產品總體貿易互補性分析

貿易互補性指數的計算公式為:

經計算2007—2016年間中國與另外九個國家間木質林產品出口和進口的貿易互補性指數后發現,中國與印度尼西亞、加拿大的貿易互補性最高,俄羅斯次之,近年來與意大利的貿易互補性也在逐漸提高。然而和另外五大國家間的貿易互補性則顯示較弱的程度;進口方面,中國與加拿大、意大利以及印度尼西亞的貿易互補性最高,與美國、德國、法國以及俄羅斯之間也存在相對較高的貿易互補性,與日本、英國的貿易互補性則相對較弱;綜合來看,不論是出口還是進口,中國與另外九大國家間的貿易互補性幾乎都呈現逐年攀升的態勢,進一步顯示了我國近十年來林產品貿易的穩健發展。

3.2 木質林產品分類貿易互補性分析

經計算2016年中國與九大國家間的各類木質林產品出口以及進口的TCI指數后發現,中國出口的木制品、木家具和紙品幾乎在全部九個國家中都有著較高的貿易互補性,尤其是中國出口給日本的木制品和中國出口給美國、英國、法國的木家具,貿易互補性顯著;進口方面,中國從各國進口的工業原木、其他木材、鋸材以及木漿都存在著較高的貿易互補性,尤為突出的是中國從俄羅斯進口的工業原木,TCI指數高達32.59;中國從加拿大進口的鋸材,TCI指數高達21.06;中國從加拿大和印度尼西亞進口的木漿,TCI指數分別為21.15和15.48。

4 結語

在競爭性方面,中國相對于另外九大國家存在一定程度的競爭性,且中國的競爭力顯示出逐年攀升的樂觀趨勢。但相比于優勢很強的加拿大、印度尼西亞兩國,中國還需進一步提高本國林產品貿易的競爭能力;在互補性方面,不論是出口還是進口,中國與加拿大、印度尼西亞間的貿易互補性都顯示出較高的數值,我國可進一步加強與這兩國間的林產品貿易往來,充分發揮貿易互補性優勢,不斷擴大貿易規模。

從林產品分類角度來看,中國出口的木制品和木家具具有顯著的競爭優勢,且這兩種林產品與各個國家間的貿易互補性都很強;而工業原木、鋸材以及木漿則是在進口方面存在較強的競爭優勢。我國應在維持對日本、美國、英國以及法國出口份額的基礎上,進一步拓寬對德國、印度尼西亞和俄羅斯的出口市場,提升國際市場占有率;同時加強與俄羅斯、加拿大、印度尼西亞之間的進口合作,充分利用別國的木質原材料資源,提升自身再加工的技術能力,實現林產品加工利潤的持續提升。

猜你喜歡

我愛學·笑話與口才(2025年3期)2025-02-24 00:00:00

華人時刊(2020年13期)2020-09-25 08:21:30

趣味(語文)(2020年3期)2020-07-27 01:42:46

意林·全彩Color(2019年8期)2019-09-23 02:12:36

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

中國衛生(2015年2期)2015-11-12 13:13:54

中國火炬(2014年11期)2014-07-25 10:31:58

中國體育(2004年3期)2004-11-11 08:53:02

棋藝(2001年19期)2001-11-25 19:55:34

棋藝(2001年23期)2001-01-06 19:08:36