PPP模式緩解了地方政府財政壓力嗎

2019-07-10 15:07:58孟巍吳粵

貴州財經大學學報 2019年1期

孟巍 吳粵

摘 要:在PPP項目迅速增長的背景下,研究PPP模式能否有效緩解地方政府財政壓力具有重要意義。基于1994—2015年地級市數據,采用DID-PSM分析方法和面板數據政策評估法,實證考察PPP模式的實施對地方政府財政壓力的影響效應。研究發現:實施PPP模式可以有效緩解地方政府財政壓力,并且作用逐年增大。目前,PPP項目投資規模大、項目平均年限短以及無示范項目的地區財政壓力的下降效果更加明顯。機制識別結果顯示,提高地區固定資產投資規模是PPP模式減輕財政壓力的主要渠道。進一步分析表明,盡管PPP模式對財政壓力的影響效應不盡相同,但80%的地方政府財政壓力顯著降低。

關鍵詞:PPP模式;財政壓力;DID-PSM;面板數據政策效應評估

文章編號:2095-5960(2019)01-0063-10;中圖分類號:F812;文獻標識碼:A

一、引言與文獻綜述

近年來,我國經濟發展放緩,增長動力不足,增加了各級財政的增收難度。而在“三期疊加”的背景下,穩增長、調結構、惠民生的任務使得財政支出依然保持剛性增長趨勢,財政收支矛盾加劇,尤其是地方政府財政壓力顯著提升。黨的十八屆三中全會報告提出了“允許社會資本通過特許經營等方式參與城市基礎設施投資和運營”。隨后,一系列政策法規、地方性法規及政策規章等規范性文件陸續出臺,極大地推動了PPP模式發展①①如《國家發展改革委關于切實做好傳統基礎設施領域政府和社會資本合作有關工作的通知》(發改投資〔2016〕1744號)和《政府和社會資本合作項目財政管理暫行辦法》(財金〔2016〕92號)等政策性文件均指出鼓勵PPP模式規范發展,減少政府支出壓力。 。全國PPP綜合信息平臺項目庫公布的數據顯示,截至2018年3月末,實際進入管理庫項目7420個,入庫項目金額達11.5萬億元②②http://www.cpppc.org/zh/pppjb/6795.jhtml 。那么不禁要問,在PPP項目高速增長的同時,PPP模式是否緩解了地方政府財政壓力?本文基于1994—2015年的地級市數據,實證考察了我國PPP模式的實施對地方政府財政壓力的影響效應,分析地區間PPP模式的政策效果差異,并識別出影響PPP政策效果的作用機制,為進一步完善我國PPP項目的發展提供政策支持。

從現有文獻來看,關于PPP模式對地方政府財政壓力的影響研究主要集中于定性方面。大多數學者認為PPP模式的實施可以有效緩解地方政府財政壓力。孫潔(2004)[1]指出城市財力有限,提供較多的公共物品必然導致財政負擔過重,通過PPP管理模式可以增加融資,彌補財力的不足。陳志敏等(2015)[2]認為大力推進PPP對當前的中國具有諸多正面意義,首當其沖的便是能夠充分調動民間資金,有利于緩解人口老齡化和新型城鎮化背景下的財政支出壓力。余逢伯(2015)[3]也指出在新常態下采用PPP模式,有助于形成多元化、可持續的資金投入機制,減緩地方政府的財政壓力,使政府在實施項目與平衡財政預算方面更加游刃有余。但是,也有學者對PPP模式緩解財政壓力的作用持謹慎態度。吉富星(2015)[4]認為,PPP的效率具有不確定性,濫用容易導致財政幻覺、風險隱匿及錯配,從中長期預算角度看,PPP確能緩釋風險、平滑當期財政支出壓力,但不一定降低政府未來支出責任或債務總量。李虹含(2016)[5]認為PPP模式的財政風險會惡化地方財政收支狀況、挑戰地方政府債務可持續性、影響宏觀經濟平穩增長、威脅金融體系安全、加劇中央政府的財政壓力。

與上述文獻不同,本文試圖從定量角度考察PPP模式的實施對地方政府財政壓力的政策效應。目前,學術界分析政策效果的方法主要包括雙重差分法(DID)、工具變量法(IV)、斷點回歸法以及傾向得分匹配法(PSM)等。[6][7][8]Teemu(2012)[9]采用空間工具變量法研究了芬蘭地區間的稅收競爭問題。劉瑞明等(2014)[10]采用DID-PSM法分析了西部政策的實施效果。雷根強等(2015)[11]基于中西部縣域數據的模糊斷點回歸,分析了轉移支付對城鄉收入差距的影響。隨著“反事實”研究的不斷深化,相關文獻數量呈現出逐年增長的態勢。Abadie等(2014)[12]采用合成控制法考察了加利福尼亞煙草控制政策的影響效應。Hsiao等(2012)[13]基于面板數據的政策效應評估方法,考察了中國內地與中國香港地區政治經濟一體化對香港的影響效應。

梳理上述文獻可以看出,目前理論界對PPP模式是否能夠緩解地方政府財政壓力沒有達成共識,且通常以定性分析為主,缺乏系統的定量研究。本文采用DID-PSM方法及面板數據政策評估法,研究PPP模式的實施對地方政府財政壓力的政策效果,可以有效解決“社會實驗”存在的內生性和選擇偏差問題,評估方法更為科學,估計結果更為準確,從而為改善PPP模式發展過程中存在的問題提供政策建議。

二、模型與數據

(一)模型設計

1.DID-PSM方法

基于雙重差分(Differences In Difference,DID)方法研究PPP模式對地方財政壓力的影響效應,由于財政壓力是促進地方政府采用PPP模式的重要因素,因此該方法可以有效克服內生性問題。2013年以來,PPP模式在全國大力推廣,一系列促進PPP發展的行政法規、地方性法規及部門規章等規范性文件密集出臺,但從地級市層面來看,并非所有地區均存在PPP落地項目①①按照財政部分類方式,落地項目是指處于執行和移交階段的PPP項目。 ,只有存在PPP項目落地的地區才能被看作實施了PPP模式。因此,本文將具有PPP落地項目的城市作為處理組,將沒有PPP落地項目的城市作為控制組,即將1994—2015年中國地級市分為4組樣本,分別為PPP模式實施前的處理組、PPP模式實施前的控制組、PPP模式實施后的處理組和PPP模式實施后的控制組。我們通過設定處理組(du)與時間(dt)兩個虛擬變量區別上述4組子樣本,其中,du=1表示PPP模式實施的地級市,du=0表示非PPP模式實施的地級市,dt=0表示PPP模式實施之前的年份,dt=1表示PPP模式實施之后的年份。基于以上分類,我們將DID方法的基準回歸模型設定為如下形式:

其中,下標i和t分別代表第i個城市和第t年,X代表一系列控制變量,it為隨機擾動項,被解釋變量Y度量了地方政府財政壓力。

在運用DID方法的過程中,關鍵的前提是處理組和控制組必須滿足共同趨勢假設,即如果不實施PPP模式,有PPP項目落地的城市與沒有PPP項目落地的城市,其財政壓力的變動趨勢隨時間變化并不存在系統性差異。但從現實情況來看,該假設往往并不滿足。傾向得分匹配方法(Propensity Score Matching,PSM)可以有效解決這一問題,使DID方法滿足共同趨勢假設。PSM基本思想是在未實施PPP模式的控制組中找到某個城市j,使得j與實施了PPP模式的處理組中的城市i的可觀測變量盡可能匹配,即Xi≈Xj,當城市的個體特征對是否實施PPP模式的作用完全取決于可觀測的控制變量時,城市i與j實施PPP模式的概率接近,從而可以相互比較。匹配后樣本可以在一定程度上糾正DID中處理組在受到PPP模式實施影響前不完全具備共同趨勢假設所導致的偏誤,在對處理組和控制組中的個體進行匹配時,需要度量個體間的距離,傾向得分匹配法不僅是一維變量,而且取值介于[0,1]之間,在度量距離時具有良好的特性。采用Kernel匹配的方法來確定權重。

2.面板數據政策評估法

為了進一步分析處理組城市的PPP項目政策效果,本文采用Hsiao等(2012)[13]提出的面板數據政策評估法,克服雙重差分法的平衡趨勢假設無法滿足的問題。基本思路是,存在無法觀測的共同因素使得橫截面單元之間具有相關性,進而根據這種相關性利用控制組樣本構造“反事實”擬合值。該方法無需界定具體的共同影響因素,直接通過面板數據進行檢驗,不僅能獲得PPP模式實施城市在實施前后的財政壓力,還能獲得同時期沒有實施PPP模式地區的財政壓力作為對比,從而得出政策效果。

(二)數據與變量

本文選取1994—2015年中國285個地級市數據來評估PPP模式對財政壓力的影響效應①①鑒于數據的完整性,我們剔除了巢湖市、三沙市、儋州市、畢節市、銅仁市、海東市及西藏自治區的樣本;考慮到數據可比性,剔除了直轄市的樣本;在研究期間內剛剛設立的地級市,我們依據行政區劃對地級市設立前市、區、縣的相關變量指標進行加總,從而將研究期間內的樣本缺失值補充完整;其他調整或變動方面進行了簡化處理。 。數據來源于《中國統計年鑒》《中國城市統計年鑒》、各省市統計年鑒以及PPP服務平臺②②http://m.chinappp.cn/Home/Index 。選擇1994年作為研究起點主要基于兩個原因:第一,受限于數據可得性,部分重要指標變量在1994年以前缺失嚴重。第二,1994年分稅制改革對我國地方政府財政收支結構產生深遠影響,從數據來看,絕大多數城市由收入大于支出變為收入小于支出。因此,為了更加有效地估計和比較PPP模式對緩解地方財政壓力的作用,本文選擇1994—2015年作為研究時間,從而較好地避免了上述問題所造成的估計誤差。此外,本文還控制了一系列影響財政壓力的其他因素,所有變量的具體測算方法如表1所示。

本文最關心的變量為實施PPP模式的虛擬變量。圖1為截至2015年12月31日,我國已落地的入庫PPP項目基本情況①①一般意義上的PPP項目并非自2013年才出現,如以往BOT模式的基礎設施建設均屬于PPP模式的范疇。本文界定的PPP落地項目,是指進入財政部、發改委PPP項目庫的落地項目。原因有二,首先,自2013年以來,只有進入項目庫的PPP項目才能獲得相應的財政支持。其次,與以往PPP項目相比,入庫PPP項目在識別、審批、采購、執行等階段更加規范,客觀上強化了PPP模式的政策效果。 。可以看出,18大類落地的PPP項目當中,在項目落地總數及投資總額方面,市政工程類均處于第一位,其次為交通運輸類,農業、體育及社會保障類項目相對較少。從年度看,PPP項目落地總數及投資總額呈逐年上升趨勢。圖2向我們展示了PPP落地項目的城市分布情況,其中黑色部分表示2013年具有PPP落地項目的地區,即實施PPP模式的地級市,是本文的處理組。深灰色部分表示截至2015年12月31日仍沒有PPP項目落地的地級市,即本文的控制組。在本文的樣本中,2013年作為PPP模式實施的初始年份,如果有PPP項目落地,則該地區賦值為1,否則賦值為0。為了方便后續研究比對及考察財政壓力的動態效應,本文刪除了2013—2015年首次出現PPP落地項目的城市及數據缺失的城市,即圖中的淺灰色部分。整體而言,處理組樣本地級市分布較為分散,沒有出現嚴重的空間聚集現象,說明樣本選擇性偏差并不明顯。

為了度量地方政府財政壓力,參考既有文獻,本文選擇地區人均一般預算支出與人均一般預算收入之差作為被解釋變量。控制變量方面,本文選擇人均國內生產總值、工業化率、產業結構、財政分權水平以及人口密度。所有以可比價格測算的變量,均以1994年為基期,用名義值除以相應的價格指數獲得變量的實際值。各變量的描述性統計結果見表2。

三、實證結果

(一)傾向得分匹配

本部分采用傾向得分匹配方法,為處理組尋找合適的控制組,為進一步DID估計奠定基礎。參考相關文獻研究,選取國內人均生產總值(GDP)、固定資產投資額(FAI)、工業化率(IL)、產業結構(IS)、財政分權水平(FD)和人口密度(PD)六類變量作為共同影響因素。根據匹配結果,為15個處理組城市選擇66個控制組城市。

通過匹配平衡性檢驗(Balancing Test)①①我們通過比較匹配后兩組樣本各變量的標準偏差進行平衡性檢驗(Smith & Todd,2005),標準偏差越小代表匹配結果越好。根據以往的研究(Rosenbaum and Rubin,1985),如果樣本匹配后的標準偏差的絕對值小于20%,則認為匹配結果較好,說明傾向得分匹配方程估計是有效的。 考察傾向得分匹配結果的準確性。[14]表3報告了樣本匹配前后各變量的平衡性檢驗結果。可以看出,所有變量的均值差異在匹配后都獲得了一定程度的改善,匹配后標準偏差的絕對值均小于12.5%,t檢驗相伴概率均大于0.1,說明本文選取的匹配變量和匹配方法是恰當的,匹配后的變量在處理組與對照組之間不存在顯著差異,保證了后續估計結果的可靠性。

為了進一步考察是否具有隨時間變化的不可觀測因素可能導致的選擇性偏差,我們選擇Sargan-Wu Husman(Jalan & Ravallion,2003)②②該方法將匹配得分、解釋變量和匹配方程殘差項進行回歸,如果殘差項的估計值顯著不為零,表示依然存在選擇偏差導致估計偏誤。限于篇幅,這里沒有報告具體估計結果。 的方法進行檢驗。[15]在本文的匹配中,殘差項的系數t值為0.533,沒有拒絕估計值顯著為零的原假設,說明隨時間變化的選擇偏差不會顯著影響模型估計結果。

(二)PSM-DID估計結果及分析

1.基準回歸結果分析

基于PPP模式準自然實驗的假設,根據傾向得分匹配樣本,采用雙重差分方法研究PPP模式的實施與地方財政壓力的因果關系。回歸結果由表4所示,其中第(1)列為全樣本DID模型估計結果,第(2)列為PSM-DID模型估計結果,第(3)列在第(2)列的基礎上加入了控制變量,第(4)—(6)列進一步控制了地區效應和時間效應。可以看出,作為區分處理組與控制組差異的變量du,符號為負但并不顯著,表明在沒有實施PPP模式的情況下,實驗組與對照組城市的財政壓力不存在系統性差異。時間虛擬變量dt的系數符號為正且通過了1%的顯著水平檢驗,表明無論是處理組還是控制組城市,其財政壓力隨著時間的推移均顯著提高。就我們最關心的政策效果而言,第(1)列基于全樣本的估計系數為負但并不顯著,而第(2)—(6)列系數顯著為負,進一步說明采用PSM-DID方法獲得的估計結果更加準確。后五列的系數符號和顯著性水平均沒有發生實質性變化,表明估計結果具有較好的穩定性。根據第(6)列完整的回歸結果可知,總體而言,PPP模式使得地方財政壓力降低了129.961。即在控制了其他影響因素之后,與未實施PPP模式的城市相比,實施PPP模式的城市其財政壓力得到了顯著緩解。

控制變量方面,人均國內生產總值、工業化率、第三產業比重和人口密度的提高有利于緩解地區財政壓力;財政分權水平的提高會強化地方政府之間的競爭,促使其增加經濟建設支出、減少稅收以吸引資本流入、變相舉債等,給地方政府財政帶來更大的負擔。

2.動態效應及異質性影響

為了考察PPP模式的實施對地方政府財政壓力的影響存在怎樣的變化,我們進一步檢驗了PPP模式的動態效應,如表5第(1)列所示①①“綜合效應”表示處理組城市實施PPP模式對財政壓力的影響效應,“實施第一年”表示處理組城市在PPP模式實施一年(2013年)后對財政壓力的影響效應,其他以此類推。限于篇幅,這里沒有給出其他變量的估計結果。下同。 。可以看出,除實施第一年的估計系數為負沒有通過顯著性檢驗外,其他變量均在1%的水平下顯著為負,且估計系數的絕對值逐年增加。可能的解釋是,在PPP模式實施初期,落地項目數量及投資額度相對較少,各方面尚處于探索階段,同時需要政府在投資入股、審查批準、監督管理、政策優惠、配套設施給予大量的資金支持,對財政壓力的減輕作用尚不明顯。隨著PPP項目的廣泛開展,PPP模式的不斷深化及相關管理體制的進一步完善,其緩解地方財政壓力的作用逐漸顯現出來。

考察PPP模式投資額度異質性對財政壓力的影響效應,將處理組樣本按照PPP落地項目投資總額分為兩類進行PSM-DID模型估計。表5第(2)列為PPP項目投資總額小于50%的處理組城市的估計結果,第(3)列為投資總額大于50%的處理組城市的估計結果。可以看出,PPP模式的實施主要緩解了投資總額較大城市的財政壓力,對投資總額較小的城市作用并不顯著。一般而言,投資總額高體現了PPP落地項目規模較大或數量較多,能夠吸引更多的社會資本參與到基礎設施和公共服務的提供中來,從而有效減輕地方政府的財政壓力。

為了考察PPP模式投資周期異質性對財政壓力的影響效應,將處理組樣本按照PPP落地項目平均年限分為兩類進行PSM-DID模型估計。表5第(4)列為PPP項目平均年限小于50%的處理組城市的估計結果,第(5)列為平均年限大于50%的處理組城市的估計結果。可以看出,PPP模式能夠顯著緩解平均年限小于50%的處理組城市的財政壓力,但對平均年限大于50%的處理組城市作用并不明顯。我們選擇分組的平均年限為15.6年,但PPP項目周期通常為20—30年,表明目前部分落地的PPP項目年限較短,甚至存在地方政府變相舉債的現象,在短期內可能對減輕財政壓力具有顯著效果,但從長期來看會給地方政府帶來更大的債務負擔。同時,我國PPP模式處于起步階段,前期投入巨大,相關的監管制度有待完善,政府更加關注PPP項目的長期效應,在這種情況下,實施PPP模式對財政壓力的短期效果可能并不顯著。

進一步考察PPP模式示范項目類型異質性,將處理組樣本按照是否具有示范項目分為兩類。表5第(6)列為具有PPP示范項目的處理組城市的估計結果,第(7)列為沒有PPP示范項目的處理組城市的估計結果。可以看出,具有示范項目的處理組城市對財政壓力的影響效應沒有通過顯著性水平檢驗,而不具有示范項目的處理組城市對財政壓力的影響效應顯著為負。可能的解釋是,示范項目主要為后續PPP項目的廣泛開展提供指導性模板,更加強調標準性和規范性,這就為前期制度設計、資金投入和配套安排的提供提出更高要求,短期內對財政壓力的影響效應可能并不顯著。但隨著PPP模式的不斷深化和完善,其對財政壓力的緩解作用將逐步顯現,這一點可以從PPP模式實施第三年的估計系數顯著為負得到印證。

3.PPP模式、固定資產投資與財政壓力

在研究PPP模式緩解地方政府財政壓力的作用機制方面,我們重點考察地區固定資產的影響效應。第一,PPP模式鼓勵更多社會資本參與到基礎設施和公共服務的建設、運營中來,有效緩解了這些方面的財政支出負擔。第二,PPP模式能夠優化社會融資結構,調動市場活力,打造經濟新的增長點,提高稅收收入,減輕財政壓力。本文認為,提高固定資產投資是PPP模式緩解地方政府財政壓力的重要途徑。本文在基準模型中通過納入固定資產投資與dudt的三重交叉項(dudtinv)進行估計。此外,為考察PPP模式的實施對緩解地方政府財政壓力的動態效應是否存在差異,我們進一步區分了不同年度的影響效應。具體估計結果見表6所示。我們發現,綜合效應與動態效應的估計系數均顯著為負,表明PPP模式通過提高固定資產投資規模的途徑顯著緩解了地方政府的財政壓力。此外,交叉項dudt的估計系數沒有通過顯著性水平檢驗,進一步說明提高地方固定資產投資是PPP模式減輕財政壓力的主要渠道。

四、財政壓力的進一步分析

本部分首先將處理組的15個城市分別構建“反事實”控制組,以城市財政壓力作為被解釋變量,考慮到可能存在多重共線性,采用逐步回歸法對解釋變量進行篩選,并綜合考慮AIC準則及Adj.R2值,選擇具有顯著影響的解釋變量,納入“反事實”擬合方程當中。在逐步回歸過程中,采用向前篩選法,選取t為10%的顯著水平,將變量篩選條件設置為t≥1.645。具體逐步回歸結果如表7所示。從回歸結果來看,解釋變量的系數估計值具有較強的顯著性,R2均大于0.86,擬合程度較高①①逐步回歸得到的系數估計值,僅表示地方政府財政壓力由于地區間共同因子的作用所產生的相關性,不具有因果意義。 。

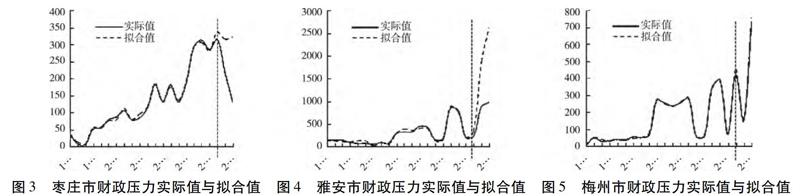

為了構造處理組城市的“反事實”財政壓力,我們采用逐項回歸估計系數,獲得處理組城市沒有實施PPP模式情況下財政壓力的擬合值。圖3—5圖報告了1994—2015年棗莊市、雅安市以及梅州市財政壓力實際值和“反事實”擬合值曲線。①①限于篇幅,這里沒有報告其他處理組城市的財政壓力實際值和擬合值曲線圖。 其中,實線表示城市財政壓力的實際變動情況,虛線表示基于逐步回歸結果擬合而成的,沒有實施PPP模式下財政壓力的“反事實”變動情況。實際值與擬合值之差表示財政壓力的處理效應,即PPP模式的實施對地區財政壓力的影響效果。可以看出,1994—2012年間財政壓力實際值與擬合值的變動趨勢基本保持一致,擬合效果較為理想。

圖3中,2013年之后棗莊市財政壓力的擬合值存在一定程度的波動但基本保持不變,而財政壓力實際值大幅下降,且實際值與擬合值之差的絕對值逐年遞增。表明棗莊市通過實施PPP模式緩解了政府財政壓力,隨著PPP模式的不斷深化其效果越發顯著。圖4中,2013年之后雅安市財政壓力擬合值顯著增大,雖然財政壓力實際值也有上漲,但遠不及擬合值的上升幅度,二者差距呈現逐年拉大的趨勢。表明PPP模式能夠有效減輕雅安市的財政壓力。圖5中,2013年后梅州市財政壓力的實際值與擬合值的變動基本保持一致,波動幅度不超過2.5%。表明PPP模式的政策效果不明顯,沒有緩解梅州市的財政壓力。綜上可知,雖然PPP模式的實施從整體上減輕了地方政府的財政壓力,但對每個城市財政壓力的具體影響則不盡相同。

為了更加全面的考察各城市實施PPP模式后財政壓力的變動情況,我們測算了處理組15個城市的處置效應,并對該處置效應均值進行了t檢驗,具體結果如表8所示。結果顯示,除了梅州市之外,其他城市財政壓力的處置效應都通過了10%的顯著性水平檢驗。根據檢驗結果可知,在PPP模式實施后,僅紹興和洛陽兩個城市財政壓力的處置效應為正且沒有通過顯著性水平檢驗,其他12個城市的處置效應均顯著為負,占處理組城市的80%。因此,對絕大多數城市而言,PPP模式的實施有效緩解了政府的財政壓力。

我們進一步借鑒安慰劑檢驗考察估計結果的有效性。基本思路是,假設某一控制組城市實施了PPP模式,利用Hsiao的方法構建財政壓力擬合值,獲得該城市實際值與擬合值之間的差距,若所得結果與處理組類似,則表明面板數據政策評估法沒有提供有力的證據表明PPP模式對緩解地方政府財政壓力產生了影響。具體的,選取逐項回歸獲得的44個控制組城市進行上述估計。①①限于篇幅,這里沒有報告檢驗的具體結果。下同。 結果表明,超過85%的城市財政壓力的實際值與擬合值在PPP模式實施前后并未發生突變,說明PPP模式確實能夠在一定程度上緩解地方政府的財政壓力,并非偶然因素造成。

為了考察估計結果的穩健性,我們還將處理組城市通過逐步回歸獲得的控制組樣本剔除,在其余控制組城市中重新進行篩選,從而排除控制組樣本差異對估計結果的影響。將財政壓力新的擬合值與實際值進行對比分析發現,雖然所選控制組發生了變化,但是所得結論與前文基本保持一致,PPP模式的實施減輕了大部分城市的財政壓力。

五、結論及政策建議

在PPP項目快速增長的背景下,研究PPP模式是否有效緩解了地方政府財政壓力具有十分重要的意義。本文基于1994—2015年地級市數據,采用DID-PSM分析方法及面板數據政策評估法,考察了實施PPP模式對地方政府財政壓力的影響效應。研究發現:(1)基準回歸結果顯示,實施PPP模式可以有效緩解地方政府財政壓力。而從動態效應估計來看,在當前我國大力推進PPP模式發展的背景下,隨著PPP落地項目數量和規模的不斷提升,PPP模式的作用效果逐年增大。(2)考察PPP項目異質性對緩解地方政府財政壓力的影響發現,PPP項目投資額度加大,項目平均年限較短以及沒有示范項目的城市,其財政壓力的減輕程度更加顯著。(3)機制識別方面,提高地方固定資產投資是PPP模式減輕財政壓力的主要渠道,地方政府通過PPP項目帶動地區固定資產投資規模,從而極大地緩解了當地的財政壓力。(4)進一步分析表明,盡管PPP模式對財政壓力的影響效應不盡相同,但對大多數城市而言,PPP模式的實施減輕了政府的財政壓力,約80%的地方政府財政壓力顯著降低。

基于以上結論,我們為進一步完善PPP模式的發展,優化PPP實施效果提供如下建議:

首先,強化PPP模式吸引社會資本方投資于基礎設施和公用事業的作用。目前,PPP模式通過帶動固定資產投資減輕財政壓力的作用沒有得到充分發揮,且相較于國有資本,民間資本在PPP項目投資當中處于劣勢。應適當降低PPP模式的準入門檻,鼓勵和引導保險資金參與PPP項目,打破國有企業在PPP項目資本結構中的主導地位。提高政府信譽,重視契約精神,制定合理的PPP項目投資回報率,為民間資本提供良好的投資環境。同時,發揮PPP引導基金、資產證券化及相關稅收優惠在PPP模式發展中的作用,完善項目配套設施。

其次,轉變政府治理理念。PPP模式與傳統的基礎設施或公共服務供給方式相比,公共部門由直接提供者轉變為合作者和監管者。一方面,公共部門應當按照PPP項目合同規定履行相應的義務,避免因公共部門的責任給財政帶來損失。另一方面,嚴把PPP項目審批關,健全項目事中、事后的監督管理,規范各項優惠政策,避免隨意承諾,增加地方政府債務風險。此外,將PPP項目中財政負有的支出責任全部納入預算管理,完善與中期財政規劃和滾動預算的銜接,進一步理順財政收支關系,平衡收支結構,增強可持續性。

參考文獻:

[1]孫潔.PPP管理模式對城市公共財政的影響[J].財政研究,2004(10):22-24.

[2]陳志敏,張明,司丹.中國的PPP實踐:發展、模式、困境與出路[J].國際經濟評論,2015(4):68-84.

[3]余逢伯.新常態下PPP 模式的機遇、挑戰與對策[J].金融論壇,2015(8):75-80.

[4]吉富星.我國 PPP 模式的政府性債務與預算機制研究[J].稅務與經濟,2015(4):6-11.

[5]李虹含.基礎設施PPP模式的財政風險監督控制[J].財政監督,2016(3):38-40.

[6]Abadie A.Semiparametric Difference in Differences Estimators[J].Review of Economics Studies,2005,72(1):1-19.

[7]Heckman J,Ichimura H,Smith J,Todd P.Matching as an Econometric Evaluation Estimator:Evidence from Evaluating a Job Training Programme[J].The Review of Economic Studies,1997,64(4):605-654.

[8]Heckman J,Ichimura H,Smith J,Todd P..Characterizing Selection Bias Using Experimental Data[J].Econometrica,1998,66(5):1017-1098.

[9]Teemu L.Tax Competition among Local Governments:Evidence from a Property Tax Reform in Finland[J].Journal of Public Economics,2012,96(7-8):584-595.

[10]劉瑞明,趙仁杰.西部大開發:增長驅動還是政策陷阱——基于PSM-DID方法的研究[J].中國工業經濟,2015(6):32-43.

[11]雷根強,黃曉虹,席鵬輝.轉移支付對城鄉收入差距的影響——基于我國中西部縣域數據的模糊斷點回歸分析[J].財貿經濟,2015(12):35-48.

[12]Abadie A,Diamond A,Hainmueller J.Synthetic Control Methods for Comparative Case Studies:Estimating the Effect of Californias Tobacco Control Program[J].Journal of the American Statistical Association,2014(14):13-14.

[13]Hsiao C,Ching H S,Wan S K.A Panel Data Approach for Program Evaluation:?Measuring the Benefits of Political and Economic Integration of Hong Kong with Mainland China[J].Journal of Applied Econometrics,2012(27):705-740.

[14]楊龍見,尹恒.縣級政府財力與支出責任:來自財政層級的視角[J].金融研究,2015(4):82-98.

[15]Jalan J,Martin R.Estimating the Benefit Incidence of an Antipoverty Program by Propensity Score Matching[J].Journal of Business & Economic Statistics,2003,21(1):19-30.