中國(guó)農(nóng)村金融發(fā)展對(duì)農(nóng)村居民收入結(jié)構(gòu)影響的實(shí)證研究

2019-07-10 15:14:44王濤趙星

商業(yè)經(jīng)濟(jì) 2019年6期

王濤 趙星

[摘 要] 農(nóng)村金融對(duì)農(nóng)村資金的調(diào)配具有重要作用,對(duì)農(nóng)村居民的收入結(jié)構(gòu)也具有一定的影響。通過(guò)提取農(nóng)村金融與農(nóng)村居民收入相關(guān)指標(biāo),結(jié)合1997-2016年的相關(guān)統(tǒng)計(jì)數(shù)據(jù),采用偏最小二乘回歸分析方法構(gòu)建模型進(jìn)行實(shí)證研究,以確定農(nóng)村金融對(duì)農(nóng)村居民收入結(jié)構(gòu)的影響。結(jié)果表明:農(nóng)村金融各項(xiàng)指標(biāo)對(duì)農(nóng)村居民各項(xiàng)收入指標(biāo)的影響程度不同,總體均呈現(xiàn)正向關(guān)系;伴隨著農(nóng)村金融的發(fā)展,農(nóng)村居民收入結(jié)構(gòu)也從早期較為單一,以農(nóng)業(yè)生產(chǎn)經(jīng)營(yíng)為主的一頭獨(dú)大模式,逐漸演變?yōu)殡p向引導(dǎo),并朝著更具科學(xué)性、綜合性的收入結(jié)構(gòu)模式方向發(fā)展。因此提出保持財(cái)政支農(nóng)投入的增長(zhǎng)、促進(jìn)農(nóng)村信貸供給、提高農(nóng)業(yè)保險(xiǎn)保額等促進(jìn)我國(guó)農(nóng)村金融發(fā)展的合理化建議。

[關(guān)鍵詞] 農(nóng)村金融;農(nóng)村居民收入結(jié)構(gòu);主成分分析;偏最小二乘回歸分析

[中圖分類(lèi)號(hào)] F832.5[文獻(xiàn)標(biāo)識(shí)碼] A[文章編號(hào)] 1009-6043(2019)06-0003-03

一、引言

改革開(kāi)放40年來(lái),伴隨著我國(guó)農(nóng)村金融的發(fā)展以及農(nóng)村居民收入結(jié)構(gòu)的不斷優(yōu)化,中國(guó)農(nóng)村居民的收入在不斷增長(zhǎng),生活質(zhì)量發(fā)生了實(shí)質(zhì)性的變化。下圖顯示出了近20年來(lái)我國(guó)農(nóng)村居民人均純收入與全國(guó)居民人均可支配收入對(duì)比及農(nóng)村居民收入結(jié)構(gòu)的變化情況。如圖1中所示,農(nóng)村居民人均純收入與全國(guó)居民人均可支配收入的差距在逐漸拉大,且兩者間的差距具有一定的增長(zhǎng)態(tài)勢(shì)。所以,如何促進(jìn)農(nóng)村居民收入的快速增長(zhǎng),從而縮小收入差距,是一個(gè)非常重要的現(xiàn)實(shí)問(wèn)題。圖2中顯示出了近20年來(lái)我國(guó)農(nóng)村居民的收入機(jī)構(gòu)變化情況,在總收入中,各項(xiàng)收入所占比重之間的差距在逐漸縮小,家庭經(jīng)營(yíng)性收入所占比重在逐漸下降,工資性收入比重逐年增長(zhǎng),目前已超過(guò)家庭經(jīng)營(yíng)收入,兩者占據(jù)總收入的80%左右,是收入的主要部分;同時(shí)轉(zhuǎn)移性收入的比重也在逐年增長(zhǎng),在收入構(gòu)成中占據(jù)越來(lái)越重要的地位,財(cái)產(chǎn)性收入增長(zhǎng)緩慢,穩(wěn)中有進(jìn)。收入結(jié)構(gòu)的改變進(jìn)一步充實(shí)了農(nóng)村居民的收入來(lái)源,加快了農(nóng)村居民的收入增長(zhǎng),一直為縮小收入差距起著積極地推動(dòng)作用。

在農(nóng)村居民收入結(jié)構(gòu)不斷變化的過(guò)程中,農(nóng)村金融的發(fā)展起著不可替代的作用。中共中央政治局第十三次集體學(xué)習(xí)時(shí),習(xí)近平強(qiáng)調(diào)深化金融供給側(cè)結(jié)構(gòu)性改革。農(nóng)村金融是金融業(yè)中的重要部分,如何改進(jìn)農(nóng)村金融供給側(cè)結(jié)構(gòu)性改革,促進(jìn)農(nóng)村資金配置,優(yōu)化農(nóng)村居民的收入結(jié)構(gòu),是當(dāng)下的重點(diǎn)問(wèn)題。歷來(lái)國(guó)內(nèi)外有不少學(xué)者對(duì)農(nóng)村金融與農(nóng)村經(jīng)濟(jì)發(fā)展與收入問(wèn)題進(jìn)行研究,但大部分的研究主要是對(duì)農(nóng)村收入增長(zhǎng)和城鄉(xiāng)收入差距,農(nóng)村貧富差距的影響進(jìn)行研究。通過(guò)立足收入結(jié)構(gòu)角度,借鑒以往學(xué)者的研究經(jīng)驗(yàn),依據(jù)我國(guó)農(nóng)村金融與農(nóng)村居民收入的相關(guān)總量指標(biāo),對(duì)我國(guó)農(nóng)村總體的居民收入結(jié)構(gòu)進(jìn)行研究。結(jié)合實(shí)證研究結(jié)果,說(shuō)明農(nóng)村金融對(duì)我國(guó)農(nóng)村居民各項(xiàng)收入具有怎樣的影響效果,分析收入結(jié)構(gòu)變化的相關(guān)原因,最后為我國(guó)農(nóng)村金融發(fā)展政策提出合理化的建議。

二、指標(biāo)選取與數(shù)據(jù)來(lái)源

(一)指標(biāo)選取

在選取農(nóng)村居民的收入結(jié)構(gòu)指標(biāo)時(shí),考慮到農(nóng)村居民收入的各方面來(lái)源,最終選取農(nóng)村居民人均工資性凈收入Z1,農(nóng)村居民家庭人均經(jīng)營(yíng)性凈收入Z2,農(nóng)村居民人均財(cái)產(chǎn)性凈收入Z3以及農(nóng)村居民人均轉(zhuǎn)移性凈收入Z4作為分析指標(biāo)。在農(nóng)村金融指標(biāo)選取上,何廣文(2011)在《農(nóng)村金融學(xué)》一書(shū)中,定義農(nóng)村金融包括政策性金融,小額信貸以及農(nóng)業(yè)金融;結(jié)合相關(guān)理論及數(shù)據(jù)的可得性,選取財(cái)政支農(nóng)投入K1,農(nóng)村信貸量K2和農(nóng)業(yè)保險(xiǎn)賠付率K3作為分析指標(biāo)。其中財(cái)政支農(nóng)投入是對(duì)支持我國(guó)農(nóng)、林、牧、漁產(chǎn)業(yè)生產(chǎn)以及相關(guān)的農(nóng)村發(fā)展的政策性資金投入。農(nóng)村信貸量K1及農(nóng)業(yè)保險(xiǎn)賠付率K3表示如下:

農(nóng)村信貸量=鄉(xiāng)鎮(zhèn)企業(yè)年末信貸余額+農(nóng)業(yè)年末信貸余額

農(nóng)業(yè)保險(xiǎn)賠付率=年末農(nóng)業(yè)保險(xiǎn)賠付額/年初農(nóng)業(yè)保險(xiǎn)投保額×100%

(二)數(shù)據(jù)來(lái)源

各指標(biāo)所用數(shù)據(jù)均為1987-2016年的年度數(shù)據(jù),所有數(shù)據(jù)均來(lái)自于歷年《中國(guó)統(tǒng)計(jì)年鑒》、《中國(guó)農(nóng)村統(tǒng)計(jì)年鑒》、《中國(guó)金融年鑒》以及《中國(guó)人口統(tǒng)計(jì)年鑒》。數(shù)據(jù)均由官方統(tǒng)計(jì)得出,較為真實(shí),具有一定的代表性,其中個(gè)別指標(biāo)數(shù)據(jù)是通過(guò)對(duì)原始數(shù)據(jù)進(jìn)行數(shù)據(jù)衍生獲得。

三、模型設(shè)定及原理

在研究多對(duì)因變量與多對(duì)自變量之間的相關(guān)關(guān)系時(shí),偏最小二乘回歸分析可以克服多變量之間存在的多重共線性等不良因素,同時(shí)該方法也可以克服在定量分析時(shí),數(shù)據(jù)不足情況下小樣本數(shù)據(jù)分析的缺陷。偏最小二乘回歸分析通過(guò)利用主成分分析法提取原始數(shù)據(jù)的主成分因子,再結(jié)合典型分析相關(guān)性檢驗(yàn)構(gòu)造典型方程提取模型效應(yīng)權(quán)數(shù)、因變量權(quán)數(shù)以及模型效應(yīng)載荷量,最后利用多元回歸思想建立較為合理的回歸模型。所以選用偏最小二乘回歸分析法構(gòu)建模型進(jìn)行實(shí)證研究。

四、實(shí)證結(jié)果分析

由于農(nóng)村居民人均轉(zhuǎn)移凈收入(Z4)屬于轉(zhuǎn)移性收入,具有完全財(cái)政轉(zhuǎn)移性的收入性質(zhì),所以該項(xiàng)指標(biāo)只受相關(guān)政策影響,即由政府轉(zhuǎn)移性支農(nóng)支出決定。因?yàn)樵擁?xiàng)收入多少完全由政策因素決定,在實(shí)證研究中,將該指標(biāo)剔除,單獨(dú)進(jìn)行分析,將其余指標(biāo)進(jìn)行實(shí)證分析,得出相關(guān)結(jié)論。

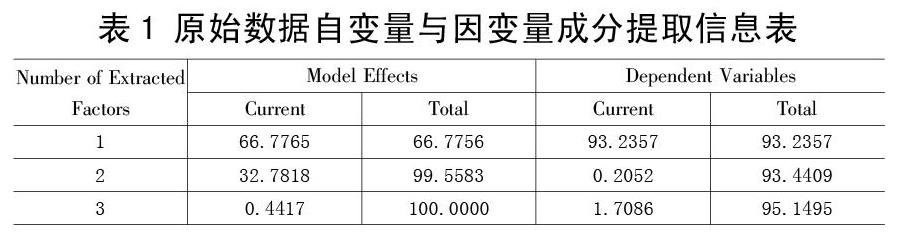

(一)原始數(shù)據(jù)成分提取

從表1的輸出結(jié)果可以得出,對(duì)原始自變量數(shù)據(jù)提取第一成分a1可以解釋原始{K1,K2,…Km}的66.7765%變異信息;同時(shí)b1可以解釋原始因變量矩陣數(shù)據(jù){Z1,Z2,…Zq}的93.2357%變異信息。通過(guò)對(duì)原始變量提取的第2、第3對(duì)成分a2、b2,a3、b3解釋變異信息的能力分析,可知其對(duì)原始自變量與原始因變量組的變異信息的能力較弱,所以最終只抽取原始變量數(shù)據(jù)的第一對(duì)成分來(lái)進(jìn)行分析。

(二)偏最小二乘回歸模型及殘差檢驗(yàn)

經(jīng)過(guò)對(duì)原始變量數(shù)據(jù)進(jìn)行成分提取后,綜合各原始變量組的相關(guān)典型模型及利用模型載荷量構(gòu)建的原始自變量組與因變量的第一成分b1的回歸模型,可構(gòu)建原始變量組的因變量標(biāo)準(zhǔn)化回歸模型和還原為原始變量的回歸模型;得出最終偏最小二乘回歸模型如下:

通過(guò)表2中各變量值數(shù)據(jù)可得因變量還原為原始數(shù)據(jù)的回歸模型為:

Z1=324.637+0.753K1+0.227K2+13.593K3Z2=1238.04+0.55K1+0.17K2+131.63K3Z3=26.8505+0.04K1+0.0122K2+22.9762K3

圖3給出了模型預(yù)測(cè)的殘差正態(tài)檢驗(yàn)圖,通過(guò)圖中殘差分布情況可知,模型Z1-Z3的預(yù)測(cè)殘差都均勻地落在95%置信區(qū)間內(nèi),說(shuō)明殘差平穩(wěn),模型提取原始數(shù)據(jù)信息很充分,模型具有一定的代表性。

五、結(jié)論及政策建議

(一)結(jié)論

結(jié)合以上偏最小二乘回歸實(shí)證分析結(jié)果,可以得出相關(guān)結(jié)論如下:

1.財(cái)政支農(nóng)投入(K1)對(duì)農(nóng)村居民各項(xiàng)收入均具有一定的正向促進(jìn)作用,且作用強(qiáng)度不同。除農(nóng)村居民人均轉(zhuǎn)移性凈收入外,根據(jù)原始因變量數(shù)據(jù)的偏最小二乘回歸模型可知,財(cái)政支農(nóng)投入對(duì)農(nóng)村居民的人均工資性凈收入影響效應(yīng)相對(duì)最強(qiáng),回歸系數(shù)為,表明當(dāng)其他條件不變時(shí),財(cái)政支農(nóng)投入每提高1億元,農(nóng)村居民人均工資收入就會(huì)提高0.753元;其次為農(nóng)村家庭人均經(jīng)營(yíng)性收入,當(dāng)其每提高1億元,人均經(jīng)營(yíng)性收入就會(huì)提高0.55元;最后是農(nóng)村居民的人均財(cái)產(chǎn)性收入,當(dāng)其每提高1億元,人均財(cái)產(chǎn)性收入會(huì)提高0.04元。對(duì)于農(nóng)村居民的人均轉(zhuǎn)移性收入,由下圖4可知,近20年來(lái)伴隨著財(cái)政投入的增長(zhǎng),農(nóng)村居民的人均轉(zhuǎn)移性收入也在增加。通過(guò)其所占百分比一直在55%上下波動(dòng),可知財(cái)政對(duì)農(nóng)村的投入大部分直接用于農(nóng)村居民轉(zhuǎn)移性收入的增加。

2.農(nóng)村信貸量(K2)對(duì)農(nóng)村居民人均工資性收入以及人均家庭經(jīng)營(yíng)性收入、人均財(cái)產(chǎn)性收入都具有一定的正向促進(jìn)作用,但作用效果沒(méi)有財(cái)政支農(nóng)投入的促進(jìn)效果明顯。在其他條件不變的情況下,農(nóng)村信貸量每增加1億元,農(nóng)村居民人均工資性收入及家庭經(jīng)營(yíng)收入分別提高0.227元、0.17元;信貸對(duì)農(nóng)村居民的人均財(cái)產(chǎn)性收入作用最小,模型變量系數(shù)僅為0.0122,表明農(nóng)村居民對(duì)可盈利財(cái)產(chǎn)的投資較少。

3.農(nóng)業(yè)保險(xiǎn)賠付率對(duì)農(nóng)村居民的各項(xiàng)人均收入均具有較為敏感的影響。由于現(xiàn)代的農(nóng)村是一個(gè)包括農(nóng)業(yè)和以農(nóng)業(yè)為基礎(chǔ)而展開(kāi)的第二、三產(chǎn)業(yè)協(xié)同發(fā)展的經(jīng)濟(jì)體,所以農(nóng)業(yè)保險(xiǎn)的賠付情況會(huì)滲透到農(nóng)村居民收入的各個(gè)方面。但是農(nóng)業(yè)保險(xiǎn)的投保以及賠付的總量較低,所以對(duì)農(nóng)村居民的總體收入水平影響較小。通過(guò)圖5可知,近20年來(lái),全國(guó)農(nóng)業(yè)保險(xiǎn)投保額最低3億元,最高417.7億元,賠付率一直都小于100%,說(shuō)明農(nóng)業(yè)保險(xiǎn)目前還是一項(xiàng)支出性的投入。但是相對(duì)于農(nóng)業(yè)保險(xiǎn)的賠付率而言,賠付率的提高會(huì)在相對(duì)很大程度上提高農(nóng)村居民的各項(xiàng)收入。分別在13.593,131.63,22.9762的程度上影響各項(xiàng)收入,其中對(duì)農(nóng)村居民人均經(jīng)營(yíng)性收入影響最大,其次為財(cái)產(chǎn)性收入,最后為工資性收入。

綜上,從總體上我國(guó)農(nóng)村金融對(duì)農(nóng)村居民的收入具有一定的促進(jìn)作用,但是由于相對(duì)的影響效應(yīng)程度不同,農(nóng)村居民的收入結(jié)構(gòu)發(fā)生了一定的變化。由于財(cái)政支農(nóng)投入的逐年提高,直接促進(jìn)了農(nóng)村居民人均轉(zhuǎn)移性收入以及在總收入中所占比重的提高,占總收入比重從1997年的3.79%提高到18.83%。同時(shí),加上農(nóng)村可獲得信貸量的迅速增加和農(nóng)業(yè)保險(xiǎn)的介入,在很大程度上促進(jìn)了農(nóng)村以農(nóng)業(yè)為基礎(chǔ)而展開(kāi)的第二、三產(chǎn)業(yè)發(fā)展,所以很大程度上促進(jìn)了農(nóng)村居民工資性收入、家庭經(jīng)營(yíng)性收入和財(cái)產(chǎn)性收入。在促進(jìn)效果上,工資性收入影響較大,家庭經(jīng)營(yíng)性收入次之。所以農(nóng)村居民的收入結(jié)構(gòu)也發(fā)生了顯著的變化,脫離過(guò)去完全依靠農(nóng)業(yè)生產(chǎn)為主的收入模式,農(nóng)村家庭經(jīng)營(yíng)性收入占總收入比重由最初的70.46%下降到38.35%,工資性收入所占比重也有顯著地變化,由最初的24.62%提高到40.62%,財(cái)產(chǎn)性收入所占比重一直最低,但總量上在緩慢增長(zhǎng),轉(zhuǎn)移性收入占據(jù)很重要的地位。

(二)政策建議

通過(guò)對(duì)以上研究及得出結(jié)論的分析,并綜合國(guó)家相關(guān)宏觀金融政策,提出如下三點(diǎn)建議:

1.保持財(cái)政支農(nóng)投入的增長(zhǎng),合理調(diào)控投入分配機(jī)制。財(cái)政支農(nóng)投入作為國(guó)家財(cái)政對(duì)農(nóng)村生產(chǎn)建設(shè)的一種直接的資金注入方式,能從本質(zhì)上讓農(nóng)村居民擁有一種“獲得感”。由于農(nóng)村經(jīng)濟(jì)基礎(chǔ)薄弱,伴隨著我國(guó)總體經(jīng)濟(jì)的發(fā)展,保持國(guó)家財(cái)政對(duì)農(nóng)村發(fā)展投入的不斷增長(zhǎng),也是促使農(nóng)村居民收入提高的根本需求。同時(shí),投入資金分配機(jī)制的合理性,也是促進(jìn)農(nóng)村居民收入結(jié)構(gòu)協(xié)調(diào)發(fā)展的關(guān)鍵。政府應(yīng)采取有關(guān)措施,合理調(diào)控農(nóng)村投入資金的分配,促進(jìn)資金使用的科學(xué)性及效益性,確保農(nóng)村居民的收入結(jié)構(gòu)始終朝向多元化協(xié)調(diào)方向發(fā)展。

2.促進(jìn)農(nóng)村信貸供給,擴(kuò)寬農(nóng)村融資渠道。基于中國(guó)現(xiàn)在所處的發(fā)展階段,目前農(nóng)業(yè)生產(chǎn)的投入成本還很高,同時(shí)伴隨著我國(guó)農(nóng)村多產(chǎn)業(yè)協(xié)同發(fā)展的興起,農(nóng)村居民需要大量的資金支持農(nóng)業(yè)生產(chǎn)和產(chǎn)業(yè)運(yùn)行。歷年的農(nóng)村信貸量表明,財(cái)政支農(nóng)投入的資金遠(yuǎn)遠(yuǎn)不夠維持并促進(jìn)農(nóng)村經(jīng)濟(jì)的發(fā)展,龐大的資金缺口仍需要靠信貸資金填補(bǔ)。有關(guān)部門(mén)應(yīng)該適當(dāng)放松對(duì)農(nóng)村地區(qū)的信貸資金供給條件約束,提高農(nóng)村信貸資金供給量;并且鼓勵(lì)金融機(jī)構(gòu)等有關(guān)部門(mén)創(chuàng)新發(fā)展多樣化的金融工具,擺脫單一的小額信貸手段束縛,擴(kuò)寬農(nóng)村的融資渠道,助力農(nóng)村經(jīng)濟(jì)以及農(nóng)村居民的收入結(jié)構(gòu)朝著最優(yōu)化方向發(fā)展。

3.提高農(nóng)業(yè)保險(xiǎn)保額,優(yōu)化保險(xiǎn)對(duì)農(nóng)業(yè)生產(chǎn)的賠付機(jī)制。農(nóng)業(yè)保險(xiǎn)是農(nóng)村居民的一種投資行為。有研究表明,多年來(lái),農(nóng)村的資金在大量流失。農(nóng)業(yè)是需要國(guó)家大力扶持的基礎(chǔ)性產(chǎn)業(yè);同時(shí),農(nóng)村二、三產(chǎn)業(yè)的經(jīng)濟(jì)基礎(chǔ)也是相當(dāng)薄弱,這種資金的流失對(duì)于農(nóng)村居民來(lái)說(shuō),無(wú)異于雪上加霜。如何轉(zhuǎn)化農(nóng)業(yè)保險(xiǎn)成為一種預(yù)期性收益的投資,對(duì)于促進(jìn)農(nóng)村居民的收入方面具有非常重要的意義。首先,提高保險(xiǎn)保額,可以從根本上提高農(nóng)村居民保險(xiǎn)賠付額的收益;其次,優(yōu)化的賠付機(jī)制,也是惠農(nóng)政策的本質(zhì)體現(xiàn),可以在確保農(nóng)村資金不被流失的前提下,促進(jìn)農(nóng)村居民收入增長(zhǎng),同時(shí)也促使更加科學(xué)化的收入結(jié)構(gòu)逐步形成。

[參考文獻(xiàn)]

[1]El-Laithy Heba, Rostom Ahmed,Measuring the Impact of Agricultural Finance on Rural Inequality: Evidence from Egypt[J].World Economics,2017,(47).

[2]李敬,冉光和.農(nóng)村金融資源流失與城鄉(xiāng)居民收入差距[J].統(tǒng)計(jì)與決策,2007(10).

[3]曹廷貴,黃飚.如何增加農(nóng)村居民財(cái)產(chǎn)性收入——基于財(cái)富管理的農(nóng)村金融服務(wù)問(wèn)題研究[J].政策研究,2012(9).

[4]王漢杰,溫濤,等.深度貧困地區(qū)農(nóng)村金融與農(nóng)戶收入增長(zhǎng):益貧還是益富[J].當(dāng)代財(cái)經(jīng),2018(11).

[5]武麗娟,李定.精準(zhǔn)扶貧背景下金融資本對(duì)農(nóng)戶增收的影響研究——基于內(nèi)部收入分層和區(qū)域差異的視角[J].農(nóng)業(yè)技術(shù)經(jīng)濟(jì),2019(2).

[6]何廣文.農(nóng)村金融學(xué)[M].北京:中國(guó)農(nóng)業(yè)大學(xué)出版社,2011.

[7]胡振華,陳恒智.農(nóng)村金融發(fā)展、城鎮(zhèn)化與城鄉(xiāng)居民收入差距實(shí)證分析[J].經(jīng)濟(jì)問(wèn)題探索,2016(6).

[8]田振中.生產(chǎn)性服務(wù)業(yè)發(fā)展影響因素實(shí)證研究[J].統(tǒng)計(jì)與決策,2019(4).

[9]馮興元,孫同全,等.鄉(xiāng)村振興戰(zhàn)略背景下農(nóng)村金融改革與發(fā)展的理論和實(shí)踐邏輯[J].社會(huì)科學(xué)戰(zhàn)線,2019(2).

[責(zé)任編輯:史樸]