增值稅納稅人類型的選擇與稅負(fù)高低的關(guān)聯(lián)探析

2019-07-08 05:14:48陳名琢

財會學(xué)習(xí) 2019年18期

陳名琢

摘要:滿足一定條件的一般納稅人可以選擇轉(zhuǎn)登記為小規(guī)模納稅人,這為稅收籌劃提供了可能。文中分一般納稅人購進(jìn)額對應(yīng)的進(jìn)項稅額能夠全額抵扣和不能全額抵扣兩種情況,與小規(guī)模納稅人進(jìn)行稅負(fù)比較,推導(dǎo)出在稅負(fù)平衡點(diǎn)時增值率的通項公式,并將2019年4月1日起執(zhí)行的增值稅稅率代入計算得出一般納稅人和小規(guī)模納稅人稅負(fù)平衡點(diǎn)的增值率表,納稅人據(jù)此并結(jié)合相關(guān)因素能夠快速、準(zhǔn)確作出選擇何種類型的增值稅納稅人可以實(shí)現(xiàn)稅收利益最大化。

關(guān)鍵詞:增值稅;增值率;稅負(fù)平衡點(diǎn);稅收籌劃

一、引言

我國現(xiàn)行增值稅納稅人依據(jù)納稅人的會計核算水平和應(yīng)稅銷售額的大小劃分為一般納稅人和小規(guī)模納稅人兩種類型(以下簡稱兩種類型),年應(yīng)稅銷售額不能達(dá)到規(guī)定標(biāo)準(zhǔn)但會計核算健全的,也可以辦理一般納稅人資格登記。

稅收負(fù)擔(dān)最小化是稅收籌劃的最高目標(biāo),是實(shí)現(xiàn)稅后利潤(財富、價值)最大化的基礎(chǔ)和前提[1]。自2018年5月1日起,工業(yè)企業(yè)和商業(yè)企業(yè)小規(guī)模納稅人的年銷售額標(biāo)準(zhǔn)由50萬元和80萬元上調(diào)至500萬元,對符合條件的增值稅一般納稅人,在2018年12月31日前可按規(guī)定轉(zhuǎn)登記為小規(guī)模納稅人。2019年初,實(shí)施小微企業(yè)普惠性稅收減免政策明確,自2019年1月1日至2021年12月31日,一般納稅人如果年銷售額不超過500萬元的,可在2019年度選擇轉(zhuǎn)登記為小規(guī)模納稅人,曾在2018年選擇過轉(zhuǎn)登記的納稅人,在2019年仍可選擇轉(zhuǎn)登記為小規(guī)模納稅人。符合上述條件的納稅人可以選擇一般納稅人或小規(guī)模納稅人類型,這就為謀求稅收利益最大化提供了可能,也能讓納稅人在“減稅”政策紅利中有更強(qiáng)的獲得感。

由于月銷售額10萬元及以下(即相當(dāng)于年銷售額在120萬元及以下)的小規(guī)模納稅人免征增值稅[2],文中研究對象界定為年銷售額大于120萬且小于500萬的納稅人,結(jié)合現(xiàn)行增值稅稅率及征收率分步遞推在什么情況下,選擇哪種類型的納稅人對企業(yè)的經(jīng)濟(jì)利益比較有利。文中涉及的銷售額均約定為不含稅銷售額。

二、增值稅一般納稅人與小規(guī)模納稅人稅負(fù)平衡點(diǎn)增值率的遞推及增值率表的測算

(一)計算增值率

增值稅以增值額為稅基,就是以投入和產(chǎn)出價格的差額為稅基征收的[3],增值額的大小取決于增值率的高低,因此分析增值率與稅負(fù)的關(guān)聯(lián)關(guān)系是考量增值稅納稅人選擇哪種類型的主導(dǎo)因素。

設(shè)增值率為γ,銷售額為X,購進(jìn)額為G,則有:

(1)

由(1)可得:(2)

(二)計算一般納稅人當(dāng)期應(yīng)納稅額

當(dāng)期應(yīng)納稅額=當(dāng)期銷項稅額-當(dāng)期進(jìn)項稅額=銷售額×銷項稅率-購進(jìn)額×進(jìn)項稅率

設(shè)一般納稅人當(dāng)期應(yīng)納稅額為T1,銷項稅率為t1,進(jìn)項稅率為t2則有:

(3)

將(2)式代入(3)式得:

T1=X×t1-X×(1-γ)×t2=X×[t1-(1-γ)×t2]= X×t2×γ+X×(t1-t2)(4)

(三)計算小規(guī)模納稅人應(yīng)納稅額

應(yīng)納稅額=銷售額×征收率

設(shè)小規(guī)模納稅人應(yīng)納稅額為T2,征收率為t,則有

T2=X×t(5)

(四)計算在銷售額一定時兩種類型納稅人應(yīng)納稅額相等時的增值率(稅負(fù)平衡點(diǎn)的增值率)

設(shè)稅負(fù)平衡點(diǎn)的增值率為γ0,令T1= T2,即有X×[t1-(1-γ)×t2]=X×t,得出稅負(fù)平衡點(diǎn)的增值率為:

(6)

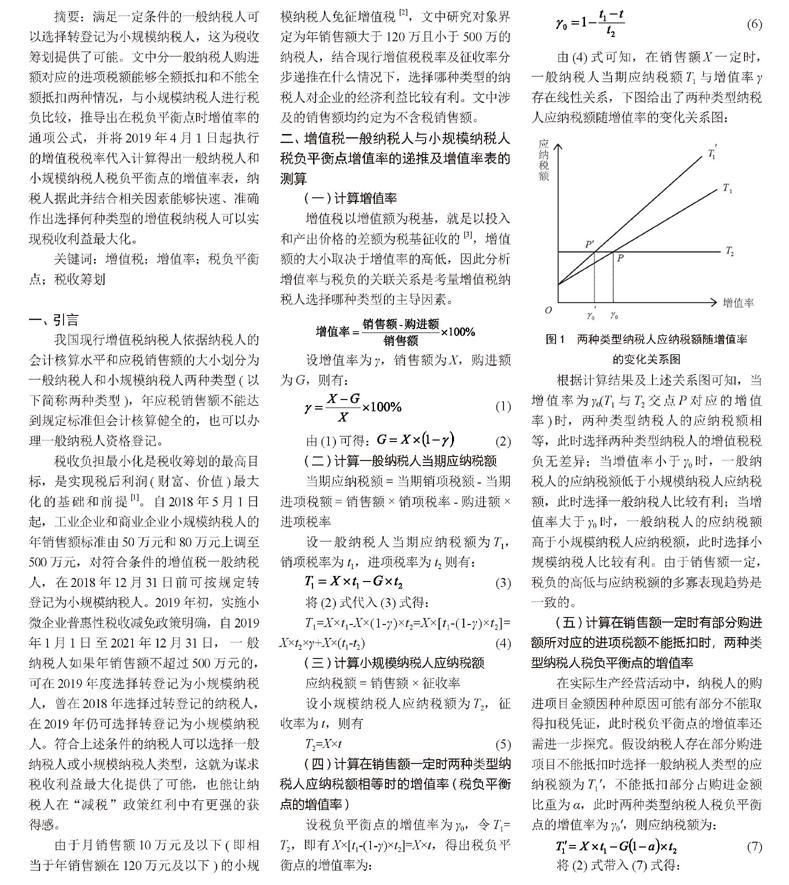

由(4)式可知,在銷售額X一定時,一般納稅人當(dāng)期應(yīng)納稅額T1與增值率γ存在線性關(guān)系,下圖給出了兩種類型納稅人應(yīng)納稅額隨增值率的變化關(guān)系圖:

的變化關(guān)系圖

根據(jù)計算結(jié)果及上述關(guān)系圖可知,當(dāng)增值率為γ0(T1與T2交點(diǎn)P對應(yīng)的增值率)時,兩種類型納稅人的應(yīng)納稅額相等,此時選擇兩種類型納稅人的增值稅稅負(fù)無差異;當(dāng)增值率小于γ0時,一般納稅人的應(yīng)納稅額低于小規(guī)模納稅人應(yīng)納稅額,此時選擇一般納稅人比較有利;當(dāng)增值率大于γ0時,一般納稅人的應(yīng)納稅額高于小規(guī)模納稅人應(yīng)納稅額,此時選擇小規(guī)模納稅人比較有利。由于銷售額一定,稅負(fù)的高低與應(yīng)納稅額的多寡表現(xiàn)趨勢是一致的。

(五)計算在銷售額一定時有部分購進(jìn)額所對應(yīng)的進(jìn)項稅額不能抵扣時,兩種類型納稅人稅負(fù)平衡點(diǎn)的增值率

在實(shí)際生產(chǎn)經(jīng)營活動中,納稅人的購進(jìn)項目金額因種種原因可能有部分不能取得扣稅憑證,此時稅負(fù)平衡點(diǎn)的增值率還需進(jìn)一步探究。假設(shè)納稅人存在部分購進(jìn)項目不能抵扣時選擇一般納稅人類型的應(yīng)納稅額為T1',不能抵扣部分占購進(jìn)金額比重為α,此時兩種類型納稅人稅負(fù)平衡點(diǎn)的增值率為γ0',則應(yīng)納稅額為:

(7)

將(2)式帶入(7)式得:

(8)

再令T1' =T2時,則有:

(9)

由(9)式得出此時γ0'值為:

(10)

因,故(10)中

(11)

由(11)式可知,若納稅人存在部分進(jìn)項不能抵扣,則此時兩種類型的稅負(fù)平衡點(diǎn)將低于γ0,在上圖中表現(xiàn)為T1'與T2交點(diǎn)P'對應(yīng)的增值率γ0',這個結(jié)論從定性分析上也不難理解,對于同一業(yè)務(wù)的購進(jìn)項目,存在部分不能抵扣時的應(yīng)納稅額T1'一定是大于購進(jìn)項目全部能抵扣時的應(yīng)納稅額T1,表現(xiàn)在上圖中,則直觀反映為T1'在T1的上方,而選擇小規(guī)模納稅類型不受購進(jìn)能否抵扣的影響,故此時兩種類型稅負(fù)平衡點(diǎn)的增值率γ0'小于γ0。那么,γ0'可否用含有γ0的關(guān)系式表達(dá)尚需進(jìn)一步分析。

由(10)式可得:

(12)

將(6)式代入(12)式可得出存在部分不能抵扣時的稅負(fù)平衡點(diǎn)γ0'與均能抵扣時的稅負(fù)平衡點(diǎn)γ0之間的關(guān)系:

(13)

由(11)式得出γ0' <γ0,而(13)式可用γ0表達(dá)γ0',使得γ0與γ0'間的數(shù)量關(guān)系更加清晰。

(六)計算在現(xiàn)行增值稅稅率情況下兩種類型納稅人稅負(fù)平衡點(diǎn)時的增值率

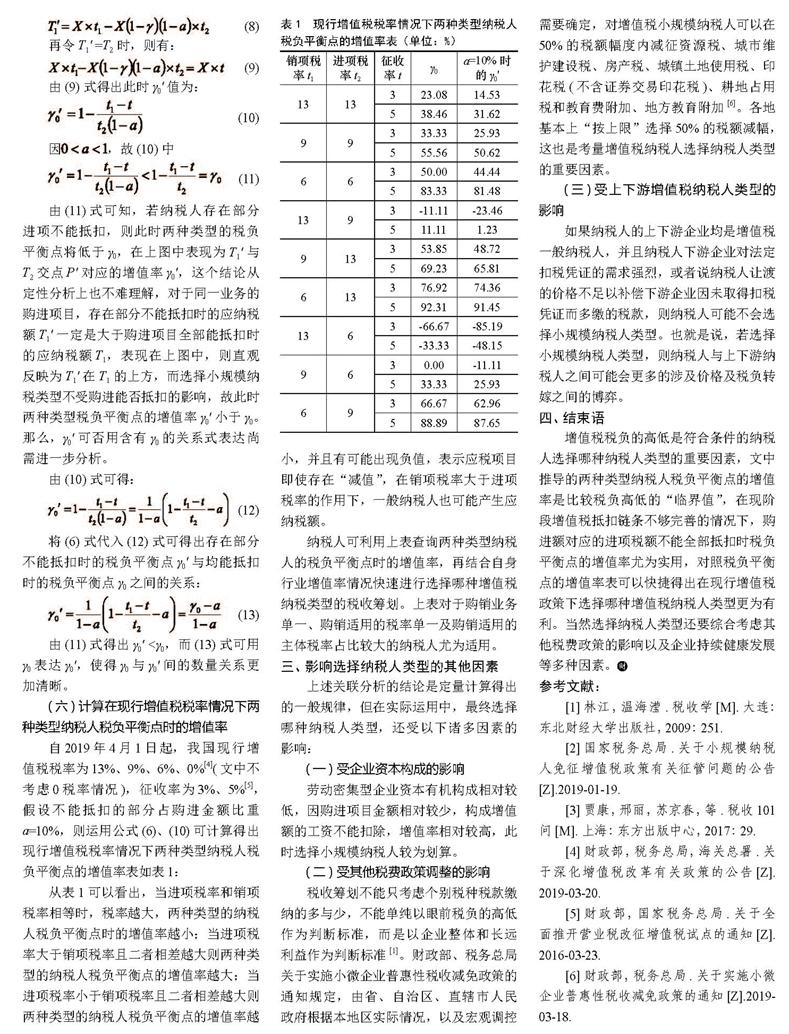

自2019年4月1日起,我國現(xiàn)行增值稅稅率為13%、9%、6%、0%[4](文中不考慮0稅率情況),征收率為3%、5%[5],假設(shè)不能抵扣的部分占購進(jìn)金額比重a=10%,則運(yùn)用公式(6)、(10)可計算得出現(xiàn)行增值稅稅率情況下兩種類型納稅人稅負(fù)平衡點(diǎn)的增值率表如表1:

從表1可以看出,當(dāng)進(jìn)項稅率和銷項稅率相等時,稅率越大,兩種類型的納稅人稅負(fù)平衡點(diǎn)時的增值率越小;當(dāng)進(jìn)項稅率大于銷項稅率且二者相差越大則兩種類型的納稅人稅負(fù)平衡點(diǎn)的增值率越大;當(dāng)進(jìn)項稅率小于銷項稅率且二者相差越大則兩種類型的納稅人稅負(fù)平衡點(diǎn)的增值率越小,并且有可能出現(xiàn)負(fù)值,表示應(yīng)稅項目即使存在“減值”,在銷項稅率大于進(jìn)項稅率的作用下,一般納稅人也可能產(chǎn)生應(yīng)納稅額。

納稅人可利用上表查詢兩種類型納稅人的稅負(fù)平衡點(diǎn)時的增值率,再結(jié)合自身行業(yè)增值率情況快速進(jìn)行選擇哪種增值稅納稅類型的稅收籌劃。上表對于購銷業(yè)務(wù)單一、購銷適用的稅率單一及購銷適用的主體稅率占比較大的納稅人尤為適用。

三、影響選擇納稅人類型的其他因素

上述關(guān)聯(lián)分析的結(jié)論是定量計算得出的一般規(guī)律,但在實(shí)際運(yùn)用中,最終選擇哪種納稅人類型,還受以下諸多因素的影響:

(一)受企業(yè)資本構(gòu)成的影響

勞動密集型企業(yè)資本有機(jī)構(gòu)成相對較低,因購進(jìn)項目金額相對較少,構(gòu)成增值額的工資不能扣除,增值率相對較高,此時選擇小規(guī)模納稅人較為劃算。

(二)受其他稅費(fèi)政策調(diào)整的影響

稅收籌劃不能只考慮個別稅種稅款繳納的多與少,不能單純以眼前稅負(fù)的高低作為判斷標(biāo)準(zhǔn),而是以企業(yè)整體和長遠(yuǎn)利益作為判斷標(biāo)準(zhǔn)[1]。財政部、稅務(wù)總局關(guān)于實(shí)施小微企業(yè)普惠性稅收減免政策的通知規(guī)定,由省、自治區(qū)、直轄市人民政府根據(jù)本地區(qū)實(shí)際情況,以及宏觀調(diào)控需要確定,對增值稅小規(guī)模納稅人可以在50%的稅額幅度內(nèi)減征資源稅、城市維護(hù)建設(shè)稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、印花稅(不含證券交易印花稅)、耕地占用稅和教育費(fèi)附加、地方教育附加[6]。各地基本上“按上限”選擇50%的稅額減幅,這也是考量增值稅納稅人選擇納稅人類型的重要因素。

(三)受上下游增值稅納稅人類型的影響

如果納稅人的上下游企業(yè)均是增值稅一般納稅人,并且納稅人下游企業(yè)對法定扣稅憑證的需求強(qiáng)烈,或者說納稅人讓渡的價格不足以補(bǔ)償下游企業(yè)因未取得扣稅憑證而多繳的稅款,則納稅人可能不會選擇小規(guī)模納稅人類型。也就是說,若選擇小規(guī)模納稅人類型,則納稅人與上下游納稅人之間可能會更多的涉及價格及稅負(fù)轉(zhuǎn)嫁之間的博弈。

四、結(jié)束語

增值稅稅負(fù)的高低是符合條件的納稅人選擇哪種納稅人類型的重要因素,文中推導(dǎo)的兩種類型納稅人稅負(fù)平衡點(diǎn)的增值率是比較稅負(fù)高低的“臨界值”,在現(xiàn)階段增值稅抵扣鏈條不夠完善的情況下,購進(jìn)額對應(yīng)的進(jìn)項稅額不能全部抵扣時稅負(fù)平衡點(diǎn)的增值率尤為實(shí)用,對照稅負(fù)平衡點(diǎn)的增值率表可以快捷得出在現(xiàn)行增值稅政策下選擇哪種增值稅納稅人類型更為有利。當(dāng)然選擇納稅人類型還要綜合考慮其他稅費(fèi)政策的影響以及企業(yè)持續(xù)健康發(fā)展等多種因素。

參考文獻(xiàn):

[1]林江,溫海瀅.稅收學(xué)[M].大連:東北財經(jīng)大學(xué)出版社,2009:251.

[2]國家稅務(wù)總局.關(guān)于小規(guī)模納稅人免征增值稅政策有關(guān)征管問題的公告[Z].2019-01-19.

[3]賈康,邢麗,蘇京春,等.稅收101問[M].上海:東方出版中心,2017:29.

[4]財政部,稅務(wù)總局,海關(guān)總署.關(guān)于深化增值稅改革有關(guān)政策的公告[Z]. 2019-03-20.

[5]財政部,國家稅務(wù)總局.關(guān)于全面推開營業(yè)稅改征增值稅試點(diǎn)的通知[Z]. 2016-03-23.

[6]財政部,稅務(wù)總局.關(guān)于實(shí)施小微企業(yè)普惠性稅收減免政策的通知[Z].2019-03-18.