公司治理、技術(shù)創(chuàng)新與中國醫(yī)藥企業(yè) 成長動態(tài)關(guān)系研究

2019-07-01 11:18:54陸偉

現(xiàn)代商貿(mào)工業(yè) 2019年14期

關(guān)鍵詞:公司治理

摘?要:圍繞公司治理、技術(shù)創(chuàng)新與中國醫(yī)藥企業(yè)成長三者間的動態(tài)關(guān)系進(jìn)行研究,提出公司治理通過控制權(quán)分配機(jī)制、科學(xué)決策機(jī)制、激勵約束機(jī)制分別影響企業(yè)成長,同時對醫(yī)藥企業(yè)技術(shù)創(chuàng)新戰(zhàn)略、投入產(chǎn)出效率和保障等方面產(chǎn)生影響,以此推動技術(shù)創(chuàng)新促進(jìn)企業(yè)成長。同時建立了公司治理、技術(shù)創(chuàng)新與中國醫(yī)藥企業(yè)成長之間的動態(tài)影響關(guān)系模型,總結(jié)出公司治理與技術(shù)創(chuàng)新均是促進(jìn)中國醫(yī)藥企業(yè)成長的內(nèi)生性因素。

關(guān)鍵詞:公司治理;技術(shù)創(chuàng)新;中國醫(yī)藥企業(yè);動態(tài)關(guān)系

中圖分類號:F2?????文獻(xiàn)標(biāo)識碼:A??????doi:10.19311/j.cnki.1672-3198.2019.14.002

綜觀國際性制藥企業(yè)的發(fā)展歷程,可以看出在嚴(yán)峻的國際醫(yī)藥市場競爭環(huán)境中,專利保護(hù)期內(nèi)的創(chuàng)新藥上市能為企業(yè)帶來的巨大利潤,這也使得醫(yī)藥企業(yè)的成長呈現(xiàn)出對產(chǎn)品創(chuàng)新的高度依賴。與此同時,新藥研發(fā)具有高成本、高損耗率以及巨大不確定性等特征,也為醫(yī)藥企業(yè)的成長帶來了科學(xué)技術(shù)上、管理上以及商業(yè)價值實現(xiàn)等各方面的巨大挑戰(zhàn)。

科斯(1937)認(rèn)為企業(yè)是一個由勞動力和資本構(gòu)成的與市場作用相協(xié)調(diào)的組織,而公司治理對企業(yè)資源和個體投資決策具有重要影響,是影響企業(yè)創(chuàng)新的關(guān)鍵所在。公司治理的本質(zhì)是為公司內(nèi)部參與者,如股東、董事會、監(jiān)事會、管理層等進(jìn)行權(quán)責(zé)劃分,同時創(chuàng)造一套處理公司事務(wù)的規(guī)則和程序,從而實現(xiàn)對公司的管控。根據(jù)科斯的理論,可以看出醫(yī)藥技術(shù)創(chuàng)新與公司治理結(jié)構(gòu)緊密相關(guān)。醫(yī)藥企業(yè)明顯不同于其他工業(yè)企業(yè),不僅藥品市場購銷模式以及支付模式與大多數(shù)產(chǎn)業(yè)存在差異,同時醫(yī)藥技術(shù)創(chuàng)新顯現(xiàn)出顯著不同的階段性特征,對資源需求、企業(yè)戰(zhàn)略決策、戰(zhàn)略執(zhí)行能力的依賴與其他產(chǎn)業(yè)相比也呈現(xiàn)出巨大差異,這也導(dǎo)致醫(yī)藥企業(yè)公司治理對技術(shù)創(chuàng)新的影響也勢必與其他行業(yè)有所不同,良好的公司治理以及公司治理機(jī)制主導(dǎo)的永續(xù)性技術(shù)創(chuàng)新是全球制藥企業(yè)成功的核心競爭力所在。

探索企業(yè)內(nèi)生發(fā)展的商業(yè)邏輯,研究公司治理、技術(shù)創(chuàng)新與醫(yī)藥企業(yè)成長三者之間的動態(tài)影響關(guān)系,是構(gòu)建中國醫(yī)藥企業(yè)持續(xù)發(fā)展的有效路徑的積極嘗試。基于此,本文將結(jié)合醫(yī)藥行業(yè)的特征,從控制權(quán)分配機(jī)制、科學(xué)決策機(jī)制、激勵約束機(jī)制三個角度來分析公司治理對企業(yè)成長和技術(shù)創(chuàng)新,以及技術(shù)創(chuàng)新與企業(yè)成長之間的相互影響路徑。

1?公司治理對中國醫(yī)藥企業(yè)成長的影響機(jī)制研究

1.1?控制權(quán)分配機(jī)制的影響機(jī)制

1.1.1?股權(quán)結(jié)構(gòu)與企業(yè)成長的關(guān)系

股權(quán)結(jié)構(gòu)是公司治理結(jié)構(gòu)的基礎(chǔ),包括公司第一大股東持股比例、公司前五位和前十位大股東持股比例等,主要通過控制公司的所有權(quán)結(jié)構(gòu),進(jìn)而影響企業(yè)的經(jīng)營行為和績效,而擁有穩(wěn)定持續(xù)的經(jīng)營績效是企業(yè)保持快速成長的必要條件。

張姌(2018)在《中國生物醫(yī)藥上市公司股權(quán)結(jié)構(gòu)與經(jīng)營績效關(guān)系的實證分析》中分析了醫(yī)藥類上市公司的股權(quán)結(jié)構(gòu)中股權(quán)集中度與企業(yè)經(jīng)營績效的關(guān)系,結(jié)果表明,第一、前五和前十大股東持有股比例與公司績效都呈倒U字關(guān)系,存在最大值。相比其他行業(yè),醫(yī)藥企業(yè),特別是生物醫(yī)藥類企業(yè)股權(quán)激勵水平處于領(lǐng)先水平,激勵水平高有助于績效的提高,也進(jìn)一步促進(jìn)企業(yè)的成長。

1.1.2?內(nèi)部人控制與企業(yè)成長的關(guān)系

根據(jù)現(xiàn)代企業(yè)理論的觀點,第一大股東持股比例是控股股東行為決定因素的重點。大股東控制會產(chǎn)生兩種顯著的效應(yīng),“激勵效應(yīng)”和“塹壕效應(yīng)”。激勵效應(yīng)的產(chǎn)生是因為大宗股權(quán)所帶來的決策權(quán)利與財富效應(yīng)的搭配能夠?qū)е伦吭降墓芾砗捅O(jiān)督,從而使大股東能分享到更多的公司收益。當(dāng)然,大股東控制也存在明顯的代理成本,主要體現(xiàn)在大股東對中小股東利益的侵害和掠奪,從而獲得控制權(quán)私有權(quán)益,也被稱為“塹壕效應(yīng)”。

企業(yè)生命周期理論認(rèn)為,企業(yè)初創(chuàng)期需要更為集權(quán)和統(tǒng)一的領(lǐng)導(dǎo)來保證企業(yè)快速在市場中立足,現(xiàn)階段的中國醫(yī)藥企業(yè)也是如此。與國外發(fā)展快速的醫(yī)藥產(chǎn)業(yè)相比,我國當(dāng)前醫(yī)藥企業(yè)發(fā)展仍處于初期階段,低水平重復(fù)建設(shè)和創(chuàng)新能力不足等現(xiàn)象使得醫(yī)藥產(chǎn)業(yè)增長仍呈現(xiàn)出粗放式增長的態(tài)勢,因此中國醫(yī)藥企業(yè)在此發(fā)展背景下更需要較高的決策和執(zhí)行效率來推動企業(yè)成長。

1.1.3?利益相關(guān)者參與與企業(yè)成長的關(guān)系

利益相關(guān)者一般可以定義為能影響企業(yè)活動或被企業(yè)活動所影響的組織,包括內(nèi)部利益相關(guān)者和外部利益相關(guān)者。醫(yī)藥企業(yè)內(nèi)部利益相關(guān)者包括股東、員工、供應(yīng)商等都為企業(yè)發(fā)展投入了“專用性資產(chǎn)”,承擔(dān)了一定的風(fēng)險,因此企業(yè)的成長同時也要兼顧其他利益相關(guān)者的利益。學(xué)者們研究發(fā)現(xiàn)利益相關(guān)者的參與公司治理,將有助于企業(yè)盈利能力的增強(qiáng),增強(qiáng)企業(yè)成長與發(fā)展?jié)摿Α?/p>

醫(yī)藥外部利益相關(guān)者主要包括醫(yī)藥消費者、相關(guān)政府監(jiān)管機(jī)構(gòu)、行業(yè)協(xié)會等。隨著醫(yī)藥企業(yè)面對著越來越復(fù)雜的外部環(huán)境,外部利益相關(guān)者成為影響企業(yè)經(jīng)營發(fā)展的重要因素。對于醫(yī)藥企業(yè)來說,醫(yī)藥消費者是影響其營業(yè)額的直接因素,是企業(yè)利潤直接來源;醫(yī)藥產(chǎn)業(yè)受宏觀政策影響大,因此相關(guān)政府監(jiān)管機(jī)構(gòu)的醫(yī)藥產(chǎn)業(yè)政策制定對于企業(yè)經(jīng)營發(fā)展乃至成長有著非常重要的影響。

1.2?科學(xué)決策機(jī)制的影響機(jī)制

1.2.1?董事會對科學(xué)決策的主導(dǎo)性影響

公司的技術(shù)創(chuàng)新實際上是一個關(guān)于資源如何長期配置的戰(zhàn)略決策過程,因此董事會對于創(chuàng)新戰(zhàn)略的制定以及創(chuàng)新資源的分配將顯著影響技術(shù)創(chuàng)新的成果。在我國醫(yī)藥企業(yè)中,董事會正是通過制定適應(yīng)企業(yè)發(fā)展條件的創(chuàng)新戰(zhàn)略來最終實現(xiàn)企業(yè)價值提升的。以恒瑞制藥為例,根據(jù)該公司2017年報顯示,公司先后承擔(dān)了29項“國家重大新藥創(chuàng)制”專項項目、23項國家級重點新產(chǎn)品項目及數(shù)十項省級科技項目,申請了500余項發(fā)明專利,包括194項國際專利申請,創(chuàng)新藥艾瑞昔布和阿帕替尼已獲批上市。報告期內(nèi),有17個創(chuàng)新藥已經(jīng)進(jìn)入臨床試驗階段。在創(chuàng)新藥開發(fā)上,已基本形成了每年都有創(chuàng)新藥申請臨床,每2-3年都有創(chuàng)新藥上市的良性發(fā)展態(tài)勢。公司技術(shù)創(chuàng)新能力在國內(nèi)位列前茅,研發(fā)團(tuán)隊實力明顯。上述成果正是由于其董事會始終堅持把創(chuàng)新藥放在第一位的科學(xué)決策,使得恒瑞公司一躍成為中國上市醫(yī)藥企業(yè)中市值最高的企業(yè)。

1.2.2?董事會的科學(xué)決策和戰(zhàn)略制定與企業(yè)成長關(guān)系

通常董事會由不同風(fēng)格的董事成員組成,各自背景和經(jīng)歷的不同使得董事之間難免會發(fā)生沖突,影響董事會間的協(xié)作。因此為了衡量董事會決策效率與決策科學(xué)性的高低,學(xué)者們普遍運用董事會規(guī)模、董事會會議次數(shù)等指標(biāo)來衡量。

部分學(xué)者認(rèn)為董事會規(guī)模的擴(kuò)張可能也意味著吸納更多具有不同背景和經(jīng)歷的成員,能夠為技術(shù)創(chuàng)新決策提供各種專業(yè)的知識,有利于董事會擴(kuò)大創(chuàng)造性解決問題的能力,改善戰(zhàn)略決策質(zhì)量,Zahra et al.(2000)研究發(fā)現(xiàn)董事會規(guī)模適中(最優(yōu)11人)將有利于企業(yè)創(chuàng)新,加速企業(yè)成長。一定程度上增加董事會會議次數(shù)將有利于加深董事之間默契,使得獨立董事的職能得以充分發(fā)揮,以此實現(xiàn)信息和資源的獲取,提升公司學(xué)習(xí)效率,促進(jìn)做出戰(zhàn)略決策。過多的董事會會議可能表明出董事會效率的低下,隨著董事會次數(shù)的增加,董事之間難以達(dá)成共識,不利于企業(yè)技術(shù)創(chuàng)新活動的開展,也間接阻礙了企業(yè)快速成長。

1.3?激勵約束機(jī)制與企業(yè)成長的影響機(jī)制

激勵機(jī)制是關(guān)于所有者和經(jīng)營者如何分享企業(yè)剩余收益的一個契約,而約束機(jī)制則是對董事會、經(jīng)理層的監(jiān)督和權(quán)力制衡機(jī)制,良好的激勵約束機(jī)制將有利于克服道德風(fēng)險,平衡委托雙方的利益,最大限度地增加委托人的工作積極性,克服其短期盈利行為,從而形成良性循環(huán)。

激勵約束機(jī)制的設(shè)計,一方面通過薪酬激勵、長期股權(quán)激勵等手段幫助委托人和代理人形成共同的利益目標(biāo),促進(jìn)代理人提高創(chuàng)新積極性;另一方面則通過讓經(jīng)營者承擔(dān)一部分風(fēng)險的同時能夠分享企業(yè)的剩余成果,從而避免代理人因為創(chuàng)新的高風(fēng)險而更傾向于選擇風(fēng)險規(guī)避的保守戰(zhàn)略。從醫(yī)藥企業(yè)來看,當(dāng)選擇較為保守的戰(zhàn)略,例如降低創(chuàng)新藥投入,在如今“帶量采購”等醫(yī)藥政策大力提倡鼓勵創(chuàng)新藥研制的大環(huán)境,加大創(chuàng)新藥研發(fā)是醫(yī)藥企業(yè)未來快速發(fā)展的必經(jīng)之路,醫(yī)藥企業(yè)戰(zhàn)略過于保守可能會導(dǎo)致企業(yè)成長速度過緩。

2?技術(shù)創(chuàng)新對中國醫(yī)藥企業(yè)成長的影響機(jī)制研究

從新藥技術(shù)創(chuàng)新到實現(xiàn)企業(yè)成長,需要經(jīng)過以下兩個階段:首先是解決創(chuàng)新動力、加大創(chuàng)新投入;其次要提高技術(shù)創(chuàng)新效率,具體包括兩個階段:一是解決創(chuàng)新投入與產(chǎn)出效率的問題;二是要解決產(chǎn)出成果實現(xiàn)商業(yè)價值轉(zhuǎn)化的問題;以上三個環(huán)節(jié)缺一不可。總的來說,對于潛在進(jìn)入廠商和在位廠商而言,一旦競爭對手創(chuàng)新后,不創(chuàng)新的成本將相對上升,二者都更愿意為創(chuàng)新付出努力。

新藥技術(shù)創(chuàng)新效率是指新藥投入轉(zhuǎn)化為新藥產(chǎn)出,進(jìn)而實現(xiàn)新藥商業(yè)化價值創(chuàng)造的效率。它由第一階段的技術(shù)創(chuàng)新產(chǎn)出效率和第二階段的技術(shù)創(chuàng)新價值創(chuàng)造效率共同組成,其中技術(shù)創(chuàng)新產(chǎn)出效率是指創(chuàng)新系統(tǒng)主體將創(chuàng)新投入(如創(chuàng)意、資本、努力等)轉(zhuǎn)化為產(chǎn)出(如技術(shù)難題的破解、新分子實體或是新產(chǎn)品的產(chǎn)出)的能力;而技術(shù)創(chuàng)新價值創(chuàng)造效率是指創(chuàng)新系統(tǒng)主體高效地將創(chuàng)新產(chǎn)出轉(zhuǎn)化為期望獲得的高價值收入的能力。

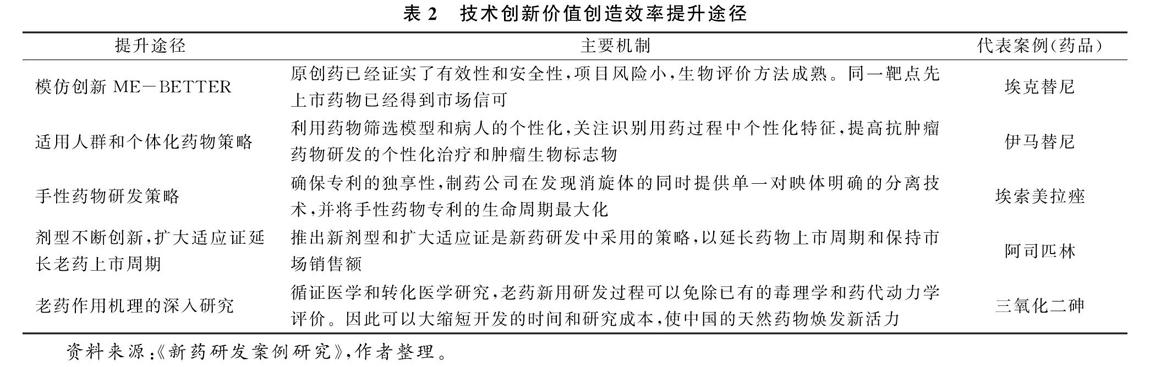

根據(jù)成功醫(yī)藥企業(yè)的實踐,本文歸納出提升兩階段效率的主要路徑與機(jī)制,如表1、表2所示。

綜上所述,由于技術(shù)創(chuàng)新對于企業(yè)成長的顯著促進(jìn)作用,企業(yè)擁有絕對的動力開展技術(shù)創(chuàng)新,并嘗試從提高技術(shù)創(chuàng)新效率的途徑來最大化技術(shù)創(chuàng)新對企業(yè)成長的影響。

3?公司治理對醫(yī)藥企業(yè)技術(shù)創(chuàng)新的影響機(jī)制

3.1?控制權(quán)分配機(jī)制與技術(shù)創(chuàng)新保障關(guān)系

3.1.1?股權(quán)結(jié)構(gòu)與技術(shù)創(chuàng)新關(guān)系

根據(jù)中國經(jīng)濟(jì)學(xué)家張維迎的理論,創(chuàng)新需要投資者和企業(yè)家對未來有一個穩(wěn)定的預(yù)期。債權(quán)的本質(zhì)是短期套利,而創(chuàng)新,特別是醫(yī)藥企業(yè)技術(shù)創(chuàng)新存在高度不確定性和長周期的特征,這也決定了技術(shù)創(chuàng)新所需要的投資來自于股權(quán)而不是來自于債權(quán)。

當(dāng)上市醫(yī)藥企業(yè)股權(quán)過于集中時,大股東的獨斷專行以及可能的“隧道行為”將不利于各類創(chuàng)新活動的開展。若股東之間形成有益的制衡關(guān)系時,獨斷專行和“隧道行為”將得到一定的改善,使得股東們目標(biāo)一致,共同關(guān)注企業(yè)的長遠(yuǎn)發(fā)展,推動創(chuàng)新戰(zhàn)略的制定和有效執(zhí)行。

當(dāng)上市醫(yī)藥企業(yè)股東權(quán)利過于分散時,股東難以對管理層的短期行為和決策形成有效的監(jiān)督,股東間的搭便車行為也將削弱大股東支持創(chuàng)新活動的動力,阻礙需要長期持續(xù)投入的創(chuàng)新活動的開展,此外股權(quán)分散也使得股份轉(zhuǎn)讓和整體并購的可能性增加,使得企業(yè)創(chuàng)新活動缺乏長期穩(wěn)定的股東作為保障。但也有研究發(fā)現(xiàn),正是由于持股比例比較低的控股股東面臨被并購的威脅更大,其通過技術(shù)創(chuàng)新的行為提升股價的動力更強(qiáng),反而對企業(yè)的長期發(fā)展有推動作用。

3.1.2?內(nèi)部人控制與技術(shù)創(chuàng)新關(guān)系

內(nèi)部人控制最直接的表現(xiàn)形式就是董事長與CEO兩職合一的情況,兩職合一能夠增強(qiáng)經(jīng)理層的權(quán)利,有助于股東會、董事會以及高級管理層間的信息溝通,提高創(chuàng)新管理效率,及時作出創(chuàng)新成果轉(zhuǎn)化決策,例如轉(zhuǎn)讓專利技術(shù)、臨床批件或生產(chǎn)批件授權(quán)等。

3.1.3?利益相關(guān)者參與與技術(shù)創(chuàng)新關(guān)系

企業(yè)內(nèi)部員工是企業(yè)內(nèi)部利益相關(guān)者的組成部分,支持利益相關(guān)者理論的學(xué)者普遍認(rèn)為,股東投資的實物資產(chǎn)不是創(chuàng)新所必須的唯一資產(chǎn),企業(yè)特有的人力資產(chǎn)也同樣重要。對于促進(jìn)企業(yè)創(chuàng)新來說,企業(yè)人力資本甚至超出了物力資本的重要性。對于制藥企業(yè)而言,研發(fā)創(chuàng)新能力是其核心競爭力,因此企業(yè)內(nèi)部研發(fā)人員數(shù)量以及人員資質(zhì)重要性不言而喻,是決定企業(yè)研發(fā)實力的關(guān)鍵因素。

3.2?科學(xué)決策機(jī)制與技術(shù)創(chuàng)新戰(zhàn)略關(guān)系

醫(yī)藥公司主營業(yè)務(wù)隨著企業(yè)規(guī)模的不斷擴(kuò)張而愈加復(fù)雜,此時企業(yè)所面臨的外部環(huán)境,如國家宏觀醫(yī)藥政策、市場同類品種競爭以及醫(yī)藥創(chuàng)新技術(shù)等變化也更為頻繁,受股東管理能力、精力等因素的限制,企業(yè)經(jīng)營管理只能由更專業(yè)的經(jīng)營管理人員來負(fù)責(zé),這就是代理理論所提出的所有權(quán)與經(jīng)營權(quán)相分離。為了有效監(jiān)督管理層的行為,保證股東利益和公司的科學(xué)決策,董事會應(yīng)運而生。董事會是企業(yè)戰(zhàn)略決策的主要來源,董事會專業(yè)化程度與合作的高效性也同時決定了企業(yè)戰(zhàn)略決策的選擇能力。

3.3?激勵約束機(jī)制與技術(shù)創(chuàng)新效率關(guān)系

技術(shù)創(chuàng)新效率的提高與掌握企業(yè)資源分配和戰(zhàn)略執(zhí)行的公司董事會和管理層息息相關(guān),技術(shù)創(chuàng)新效率的根據(jù)企業(yè)價值創(chuàng)造的過程,企業(yè)通過設(shè)置合理的激勵約束機(jī)制來保證創(chuàng)新效率的最大化。

技術(shù)創(chuàng)新作為企業(yè)的重要戰(zhàn)略之一,尤其對于醫(yī)藥企業(yè)來說,創(chuàng)新研發(fā)、臨床試驗、注冊審批和上市銷售過程中都面臨著巨大的不確定性,對于具有風(fēng)險規(guī)避傾向的董事會,如果缺乏激勵約束機(jī)制,沒有一定的承擔(dān)風(fēng)險的能力,則更傾向于選擇風(fēng)險規(guī)避的保守戰(zhàn)略,這可能導(dǎo)致技術(shù)創(chuàng)新效率大幅度降低。

4?結(jié)論與建立

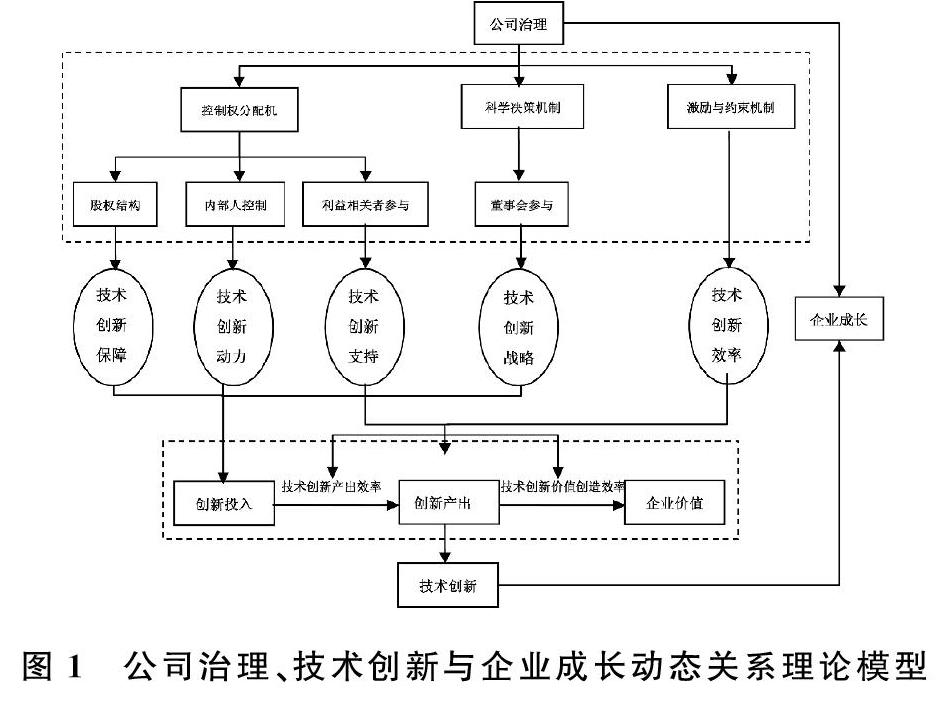

基于上述理論研究,本文建立公司治理、技術(shù)創(chuàng)新與中國醫(yī)藥企業(yè)成長之間的動態(tài)影響關(guān)系模型,即公司治理、技術(shù)創(chuàng)新與中國醫(yī)藥企業(yè)成長三者間互相作用機(jī)制,具體如圖1所示。

本文認(rèn)為公司治理與技術(shù)創(chuàng)新均是促進(jìn)中國醫(yī)藥企業(yè)成長的內(nèi)生性因素,同時公司治理對技術(shù)創(chuàng)新也有顯著的促進(jìn)作用,三者之間存在層層遞進(jìn)的關(guān)系。公司治理通過不同的機(jī)制,一方面直接作用于企業(yè)成長;另一方面則作用于技術(shù)創(chuàng)新,進(jìn)而再促進(jìn)企業(yè)的成長。

公司治理通過控制權(quán)分配機(jī)制保證企業(yè)內(nèi)部控制權(quán)的穩(wěn)定以及對企業(yè)發(fā)展的長期支持,公司治理中的控制權(quán)分配機(jī)制分別通過股權(quán)結(jié)構(gòu)、內(nèi)部人控制和利益相關(guān)者參與為技術(shù)創(chuàng)新提供保障、保證技術(shù)創(chuàng)新持續(xù)開展的動力以及為技術(shù)創(chuàng)新順利開展提供了組織支持;公司治理中的科學(xué)決策機(jī)制為技術(shù)創(chuàng)新選擇最優(yōu)的戰(zhàn)略和實施路徑,通過科學(xué)決策機(jī)制可以來幫助企業(yè)把握成長方向與制定成長戰(zhàn)略,降低企業(yè)發(fā)展風(fēng)險,選擇最優(yōu)的成長路徑;公司治理中的激勵與約束機(jī)制可以調(diào)動經(jīng)營管理者的工作積極性,降低由于信息不對稱造成的道德風(fēng)險和機(jī)會主義行為,進(jìn)一步促進(jìn)技術(shù)創(chuàng)新產(chǎn)出效率與價值創(chuàng)造效率的提高,從而保障企業(yè)技術(shù)創(chuàng)新的成功。

基于上述研究,作者認(rèn)為中國醫(yī)藥企業(yè)應(yīng)當(dāng)積極探索創(chuàng)新發(fā)展路徑適應(yīng)外部宏觀醫(yī)藥產(chǎn)業(yè)發(fā)展趨勢,通過完善公司治理結(jié)構(gòu),建立公司治理控制權(quán)分配機(jī)制、科學(xué)決策機(jī)制以及激勵與約束機(jī)制,為醫(yī)藥技術(shù)創(chuàng)新提供戰(zhàn)略實施條件,以此來增強(qiáng)企業(yè)核心競爭力,全方面促進(jìn)企業(yè)良好成長。

參考文獻(xiàn)

[1]?陸偉,吳曉明.公司治理對醫(yī)藥企業(yè)創(chuàng)新價值創(chuàng)造率的影響機(jī)制與實證研究[J].工業(yè)技術(shù)經(jīng)濟(jì),2017,36(09):121-129.

[2] 張姌.中國生物醫(yī)藥上市公司股權(quán)結(jié)構(gòu)與經(jīng)營績效關(guān)系的實證分析[J].時代金融,2018,(02):160-162+165.

[3] DYCK A,ZINGALES L.Control Premiums and the Effectiveness of Corporate Governance Systems[J].Journal of Applied Corporate Finance,2004,16(2-3):51-72.

[4] 劉亞琳,馮國忠.醫(yī)藥企業(yè)外部利益相關(guān)者分析[J].現(xiàn)代商貿(mào)工業(yè),2015,36(06):17-18.

[5] 樊利軍,段海艷.連鎖董事、公司治理與企業(yè)技術(shù)創(chuàng)新研究綜述[J].合作經(jīng)濟(jì)與科技,2016,(05):88-91.

[6] Porta R L,Lopez-De-Silanes F,Shleifer A,et al.Investor Protection and Corporate Valuation[J].Nber Working Papers,2002,57(3):1147-1170.

[7] 岳世忠.現(xiàn)代公司治理下內(nèi)部控制的建立與完善[J].蘭州學(xué)刊,2014,(10):173-177.

[8] BURKART M,GROMB D,PANUNZI F.Large Shareholders,Monitoring,and the Value of the Firm[J].Quarterly Journal of Economics,1997,112(3):693-728.

[9] 劉麗.中國鋼鐵行業(yè)上市公司董事會特征與公司績效關(guān)系研究[D].沈陽:遼寧大學(xué),2010.

[10]張文隆,余耀東,周建.董事會專業(yè)能力與成長型戰(zhàn)略決策關(guān)系研究——基于中國臺灣面板企業(yè)的經(jīng)驗證據(jù)[J].現(xiàn)代管理科學(xué),2012,(5):12-14.

[11]NARAYANAN M P.Managerial Incentives for Short-Term Results: A Reply[J].The Journal of Finance,1987,40(4):1469-1484.

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現(xiàn)代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:35:38

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18