我國(guó)上市公司專(zhuān)利數(shù)量對(duì)公司市值的影響

——基于信號(hào)理論的解釋

2019-07-01 09:58:58

福建質(zhì)量管理 2019年13期

(武漢大學(xué)經(jīng)濟(jì)與管理學(xué)院 湖北 武漢 430072)

一、引言

專(zhuān)利是企業(yè)研發(fā)活動(dòng)的一種重要產(chǎn)物,能夠有效衡量企業(yè)技術(shù)創(chuàng)新水平。近年來(lái),我國(guó)企業(yè)的專(zhuān)利活動(dòng)頻繁,專(zhuān)利申請(qǐng)量、專(zhuān)利有效量和專(zhuān)利授權(quán)量逐年增加。全社會(huì)創(chuàng)新活力日益增強(qiáng),呈現(xiàn)出大眾創(chuàng)業(yè)、萬(wàn)眾創(chuàng)新的態(tài)勢(shì),其中我國(guó)發(fā)明專(zhuān)利申請(qǐng)量已連續(xù)6年位居世界第一。據(jù)報(bào)道,2016年我國(guó)發(fā)明專(zhuān)利申請(qǐng)量、擁有量都突破了100萬(wàn)件。最新統(tǒng)計(jì)數(shù)據(jù)顯示,2017年我國(guó)國(guó)內(nèi)的發(fā)明專(zhuān)利申請(qǐng)量和擁有量中,企業(yè)所占比重分別達(dá)到了63.3%和66.4%,相比2016年分別提高了1.6%和0.9%,且企業(yè)對(duì)我國(guó)國(guó)內(nèi)發(fā)明專(zhuān)利申請(qǐng)量的增長(zhǎng)貢獻(xiàn)了73.5%。企業(yè)是市場(chǎng)的主體,也應(yīng)當(dāng)成為技術(shù)創(chuàng)新的主體。因此我國(guó)應(yīng)加快建立以企業(yè)為主體、市場(chǎng)為導(dǎo)向、產(chǎn)學(xué)研深度融合的技術(shù)創(chuàng)新體系,讓企業(yè)成為技術(shù)創(chuàng)新主體,大企業(yè)帶頭,中小企業(yè)協(xié)同努力,必將極大地增強(qiáng)我國(guó)經(jīng)濟(jì)創(chuàng)新力和競(jìng)爭(zhēng)力。

企業(yè)申請(qǐng)專(zhuān)利有多重作用,除了為技術(shù)提供相應(yīng)的法律保護(hù),還可以向利益相關(guān)者釋放有關(guān)企業(yè)質(zhì)量和未來(lái)發(fā)展的信號(hào)。較多文獻(xiàn)研究了專(zhuān)利對(duì)企業(yè)業(yè)績(jī)的影響,但國(guó)內(nèi)最近關(guān)于專(zhuān)利活動(dòng)對(duì)企業(yè)業(yè)績(jī)影響的研究主要是從資源觀的角度出發(fā),專(zhuān)利屬于具有獨(dú)特競(jìng)爭(zhēng)優(yōu)勢(shì)的技術(shù)資源,對(duì)企業(yè)的增長(zhǎng)和利潤(rùn)等績(jī)效指標(biāo)都有積極作用。為了豐富專(zhuān)利對(duì)企業(yè)業(yè)績(jī)影響的研究,本文基于信號(hào)理論探討我國(guó)A股1290家上市公司2003-2016年專(zhuān)利對(duì)企業(yè)市值的影響情況。國(guó)內(nèi)外大多數(shù)文獻(xiàn)研究都表明專(zhuān)利申請(qǐng)對(duì)企業(yè)業(yè)績(jī)具有顯著正向促進(jìn)作用,且通過(guò)發(fā)達(dá)國(guó)家的專(zhuān)利研究發(fā)現(xiàn),企業(yè)擁有的專(zhuān)利權(quán)質(zhì)量越高,該企業(yè)越可能成為行業(yè)技術(shù)的領(lǐng)導(dǎo)者,并利用專(zhuān)利授權(quán)生產(chǎn)的新產(chǎn)品迅速搶占市場(chǎng)的先機(jī),從而增加企業(yè)的營(yíng)業(yè)收入、提高企業(yè)績(jī)效。專(zhuān)利活動(dòng)承擔(dān)了信號(hào)傳遞的角色,減少外部利益相關(guān)者和公司之間的信息不對(duì)稱(chēng)性,影響外界對(duì)企業(yè)價(jià)值的判斷。

二、文獻(xiàn)綜述和理論分析

國(guó)外關(guān)于專(zhuān)利活動(dòng)對(duì)企業(yè)業(yè)績(jī)影響的研究主要從資源觀的角度出發(fā),Griliches(1990,1991)對(duì)美國(guó)340家公司在1970年-1980年期間的專(zhuān)利申請(qǐng)和公司市場(chǎng)價(jià)值之間的關(guān)系進(jìn)行了分析;Austin(1995)也對(duì)美國(guó)20家生物技術(shù)公司的專(zhuān)利授予進(jìn)行質(zhì)量加權(quán)后,分析專(zhuān)利授予與公司市值之間的相關(guān)性,結(jié)果表明授權(quán)專(zhuān)利量對(duì)市場(chǎng)價(jià)值具有正向影響,關(guān)鍵專(zhuān)利對(duì)市場(chǎng)價(jià)值具有更強(qiáng)的影響。而國(guó)內(nèi)從資源觀的理論基礎(chǔ)出發(fā)也有很多文獻(xiàn)研究,比如劉小青和陳向東(2010)基于1995年-2006年電子信息行業(yè)百?gòu)?qiáng)企業(yè)的數(shù)據(jù)分析表明專(zhuān)利活動(dòng)對(duì)企業(yè)財(cái)務(wù)利潤(rùn)和銷(xiāo)售收入的積極影響。但李文鶼(2006)根據(jù)國(guó)外學(xué)者對(duì)高技術(shù)領(lǐng)域大企業(yè)專(zhuān)利活動(dòng)的實(shí)證研究,同樣選取了我國(guó)電子信息產(chǎn)業(yè)與電子設(shè)備制造的24家大型上市公司為研究樣本,進(jìn)行數(shù)據(jù)統(tǒng)計(jì)分析和實(shí)證回歸,得出了跟國(guó)外實(shí)證研究不同的結(jié)論,我國(guó)企業(yè)的專(zhuān)利申請(qǐng)量同公司業(yè)績(jī)之間的相關(guān)關(guān)系并不明顯。

信號(hào)理論是2001年諾貝爾經(jīng)濟(jì)學(xué)獎(jiǎng)獲得者斯賓塞(Spence)于1973年首先提出的理論,信號(hào)理論是在信息不對(duì)稱(chēng)理論的前提下發(fā)展起來(lái)的。本文基于信號(hào)理論視角研究專(zhuān)利對(duì)上市公司市值的影響,就需要考慮公司對(duì)外界釋放的信號(hào)。企業(yè)除了可見(jiàn)的基本特征,如企業(yè)規(guī)模、機(jī)構(gòu)投資者持股比例和員工數(shù)量等,還有企業(yè)利益相關(guān)者并不具有的關(guān)于企業(yè)自身技術(shù)創(chuàng)新水平的完全信息,這簡(jiǎn)單來(lái)說(shuō)就是信息不對(duì)稱(chēng)問(wèn)題,就像勞動(dòng)市場(chǎng)上雇傭之間存在的信息不對(duì)稱(chēng)。企業(yè)擁有自身價(jià)值的完全信息,但是外界卻并不擁有。企業(yè)的專(zhuān)利申請(qǐng),向外界潛在投資者釋放有關(guān)于企業(yè)自身技術(shù)水平和創(chuàng)新能力的信號(hào),影響企業(yè)投資情況,進(jìn)而影響企業(yè)的盈利能力和經(jīng)營(yíng)績(jī)效。專(zhuān)利申請(qǐng)量越多,企業(yè)擁有較強(qiáng)技術(shù)創(chuàng)新能力的可能性更大,企業(yè)市值可能更高。

三、研究設(shè)計(jì)

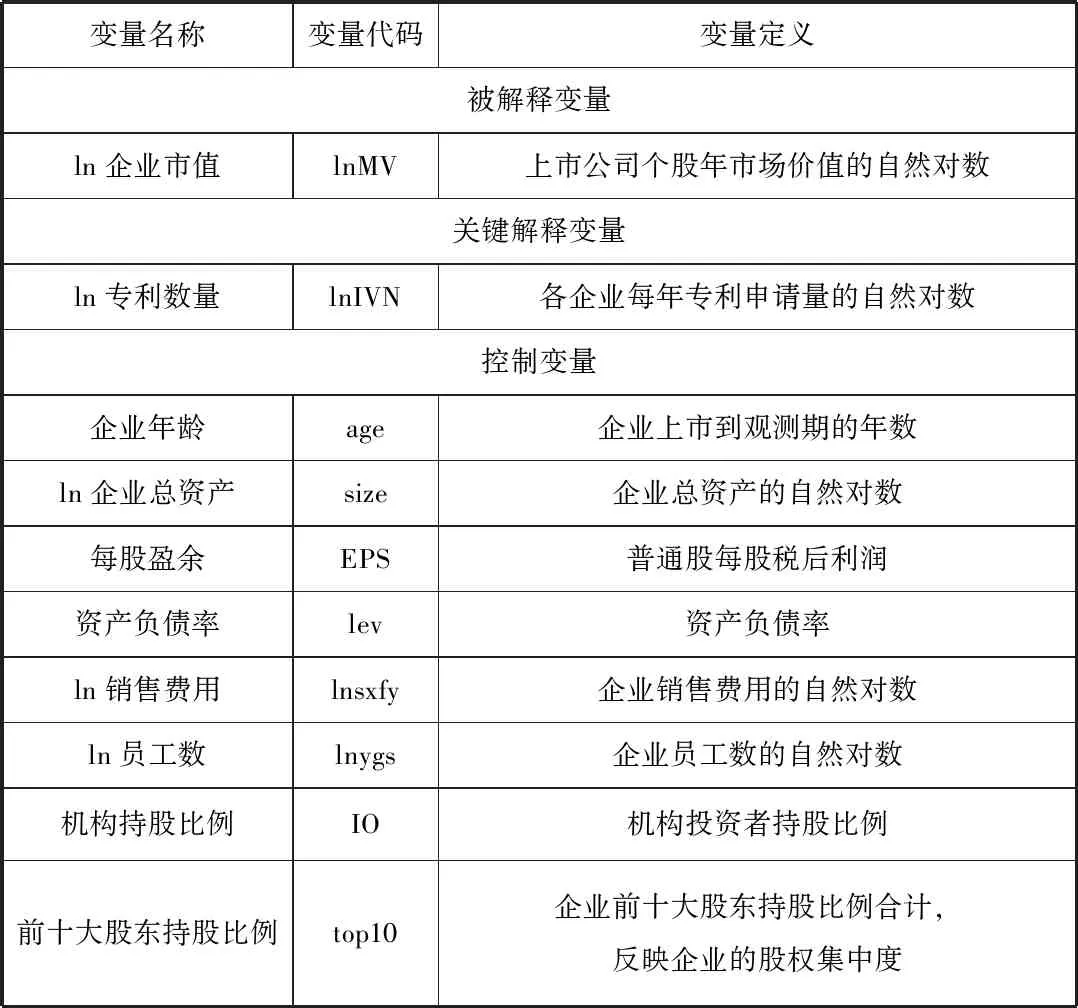

本文研究樣本為我國(guó)A股1290家上市公司2003-2016年的非平衡面板數(shù)據(jù),因?yàn)楦魃鲜泄旧鲜袝r(shí)間的不同,因而無(wú)法保證平衡面板。相比先前的研究,文章采用的樣本公司行業(yè)分布和樣本量都更為豐富。數(shù)據(jù)全部來(lái)源于CSMAR數(shù)據(jù)庫(kù),其中專(zhuān)利數(shù)據(jù)采用專(zhuān)利申請(qǐng)量的流量指標(biāo),專(zhuān)利申請(qǐng)數(shù)量為發(fā)明專(zhuān)利申請(qǐng)、實(shí)用新型專(zhuān)利申請(qǐng)和外觀設(shè)計(jì)專(zhuān)利申請(qǐng)量的加總。文章回歸變量如下表1所示。

表1 主要變量定義

文章先采用加入控制變量的多元線(xiàn)性模型回歸,為了進(jìn)一步解決回歸的內(nèi)生性問(wèn)題,再加入年份固定效應(yīng)和行業(yè)固定效應(yīng),控制不可觀測(cè)變量對(duì)回歸結(jié)果的影響,模型如下所示。

其中,基本變量定義如表1所示,為控制變量,分別為年份固定效應(yīng)和行業(yè)固定效應(yīng),為隨機(jī)擾動(dòng)項(xiàng)。

四、實(shí)證分析

本文主要利用stata14.0軟件處理數(shù)據(jù),先對(duì)基本變量進(jìn)行描述性統(tǒng)計(jì)分析和相關(guān)性分析,初步考察企業(yè)專(zhuān)利情況、企業(yè)基本財(cái)務(wù)和業(yè)績(jī)指標(biāo)情況,以及各變量間的相關(guān)性。之后依據(jù)構(gòu)建的回歸模型,利用stata14.0軟件實(shí)證回歸。首先對(duì)基準(zhǔn)模型回歸,并按照對(duì)因變量——企業(yè)市值影響的重要程度依次往模型中加入控制變量回歸。為解決模型可能存在的內(nèi)生性問(wèn)題,再加入年份固定效應(yīng)和行業(yè)固定效應(yīng)回歸。從回歸結(jié)果綜合來(lái)看,企業(yè)專(zhuān)利申請(qǐng)對(duì)企業(yè)的市場(chǎng)價(jià)值起促進(jìn)作用,且顯著性水平較高。企業(yè)年齡對(duì)企業(yè)市場(chǎng)價(jià)值起顯著負(fù)向作用,而企業(yè)的總資產(chǎn),可以很好地反映企業(yè)規(guī)模的指標(biāo)對(duì)企業(yè)市場(chǎng)價(jià)值起顯著促進(jìn)作用,也就是說(shuō)企業(yè)規(guī)模越大,企業(yè)的市場(chǎng)價(jià)值也就越大,這是很符合現(xiàn)實(shí)的結(jié)果。同樣,每股收益、銷(xiāo)售費(fèi)用、股東權(quán)益對(duì)企業(yè)市場(chǎng)價(jià)值都起正向作用。

五、穩(wěn)健性分析

為了更進(jìn)一步證明本文研究結(jié)論的穩(wěn)健性,文章使用企業(yè)營(yíng)業(yè)收入替換企業(yè)市值變量,從盈利視角探討專(zhuān)利申請(qǐng)對(duì)企業(yè)業(yè)績(jī)的影響。其次,考慮專(zhuān)利質(zhì)量問(wèn)題,從專(zhuān)利申請(qǐng)中剔除外觀設(shè)計(jì)這種含金量較低的專(zhuān)利申請(qǐng),只使用發(fā)明專(zhuān)利和實(shí)用新型專(zhuān)利申請(qǐng)作為關(guān)鍵自變量進(jìn)行穩(wěn)健性檢驗(yàn),回歸發(fā)現(xiàn)發(fā)明專(zhuān)利和實(shí)用新型專(zhuān)利申請(qǐng)對(duì)企業(yè)市場(chǎng)價(jià)值的影響更大,其更加能夠代表企業(yè)的創(chuàng)新能力和技術(shù)水平。

六、研究結(jié)論與啟示

專(zhuān)利作為企業(yè)創(chuàng)新能力和技術(shù)水平的一種重要體現(xiàn)形式,在維持企業(yè)自身競(jìng)爭(zhēng)優(yōu)勢(shì),提高企業(yè)聲譽(yù),獲得法律保護(hù),享受稅收優(yōu)惠政策等方面起著至關(guān)重要的作用。本文采用我國(guó)A股1290家上市公司2003-2016年的非平衡面板數(shù)據(jù),基于信號(hào)理論的視角探討了專(zhuān)利申請(qǐng)數(shù)量對(duì)企業(yè)市值的影響,企業(yè)專(zhuān)利申請(qǐng)向外界潛在利益相關(guān)者釋放了企業(yè)創(chuàng)新能力和技術(shù)水平的信號(hào)。本文相較于以往研究豐富了研究樣本,具有更廣泛的適用性。

文章通過(guò)實(shí)證分析得出的結(jié)論如下:

(1)企業(yè)的專(zhuān)利申請(qǐng)量對(duì)企業(yè)市場(chǎng)價(jià)值起促進(jìn)作用,即企業(yè)專(zhuān)利申請(qǐng)數(shù)量越大,企業(yè)的市場(chǎng)價(jià)值就越大,企業(yè)的盈利能力也越強(qiáng)。從信號(hào)理論的角度出發(fā),可以發(fā)現(xiàn)專(zhuān)利申請(qǐng)不僅影響企業(yè)的市場(chǎng)價(jià)值,還有很多作用。企業(yè)專(zhuān)利不僅能間接幫助企業(yè)獲得更高的投資者估值,還能夠通過(guò)知識(shí)產(chǎn)權(quán)進(jìn)行融資。而在政府方面,企業(yè)也可以通過(guò)專(zhuān)利獲得某些專(zhuān)項(xiàng)補(bǔ)貼,專(zhuān)利申請(qǐng)向競(jìng)爭(zhēng)者和消費(fèi)者以及企業(yè)潛在利益相關(guān)者等多方都釋放有關(guān)企業(yè)價(jià)值的信號(hào),向社會(huì)各界傳遞企業(yè)的實(shí)力信息。

(2)專(zhuān)利的信號(hào)作用一般需要視情境而定,企業(yè)須通過(guò)不同方式提高信號(hào)的有效性。一方面要提高專(zhuān)利信號(hào)被利益相關(guān)者接收到的可能性,如企業(yè)可以通過(guò)一定的媒介手段向投資者、消費(fèi)者及政府等推送企業(yè)專(zhuān)利方面相關(guān)的信息;另一方面,企業(yè)要提高自身專(zhuān)利申請(qǐng)的質(zhì)量,降低自身研發(fā)專(zhuān)利被他人模仿的可能性,提高專(zhuān)利模仿的成本。從長(zhǎng)期來(lái)看,高質(zhì)量專(zhuān)利才能最終得到社會(huì)各界的認(rèn)可。近年來(lái),政府也對(duì)專(zhuān)利補(bǔ)貼政策進(jìn)行了修改,提高對(duì)發(fā)明專(zhuān)利的重視,降低企業(yè)依靠低質(zhì)量專(zhuān)利獲取補(bǔ)貼的可能性。

依據(jù)文章研究結(jié)論,企業(yè)在今后發(fā)展中應(yīng)該集中精力財(cái)力進(jìn)行核心技術(shù)研發(fā),加強(qiáng)研發(fā)力度、強(qiáng)度,爭(zhēng)取獲得行業(yè)技術(shù)主導(dǎo)和領(lǐng)先地位;其次,要加大發(fā)明專(zhuān)利的研發(fā),而非追求低質(zhì)量專(zhuān)利的創(chuàng)新研發(fā),提高研發(fā)團(tuán)隊(duì)素質(zhì)水平,提升企業(yè)自身技術(shù)創(chuàng)新能力。本文的研究有助于進(jìn)一步完善有關(guān)于企業(yè)技術(shù)創(chuàng)新與企業(yè)市值、企業(yè)績(jī)效的相關(guān)研究,企業(yè)應(yīng)當(dāng)準(zhǔn)確把握專(zhuān)利研發(fā)的投入程度、投入方向,這對(duì)提高企業(yè)市值及企業(yè)績(jī)效具有重要意義,有助于企業(yè)實(shí)現(xiàn)可持續(xù)性發(fā)展。

猜你喜歡

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

鴨綠江(2021年35期)2021-04-19 12:24:18

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

考試與評(píng)價(jià)·高一版(2020年6期)2020-11-02 02:45:24

電子制作(2018年11期)2018-08-04 03:25:42

文理導(dǎo)航·科普童話(huà)(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語(yǔ)數(shù)英綜合(2016年11期)2016-11-29 22:37:30

中國(guó)塑料(2016年3期)2016-06-15 20:30:00

鑿巖機(jī)械氣動(dòng)工具(2016年3期)2016-03-01 04:00:25