基于實物期權的企業項目碳資產價值評估研究

2019-06-24 15:25:19郭文葉子瑜王潔閆超棟

商業會計 2019年10期

郭文 葉子瑜 王潔 閆超棟

【摘要】? 文章在總結現有研究文獻的基礎上,構建了企業開發CCER項目形成的項目碳資產的價值評估方法——B-S期權定價模型,并通過案例驗證了該模型的適用性。結果發現:CCER項目的發展時間較短,項目的收益具有極大的不確定性;CCER項目的投資者可以選擇履約也可以選擇放棄(出售),具有較為靈活的決策自主權。收益的不確定性和決策的靈活性都表明企業項目碳資產具有較強的實物期權特性,忽略這種特性將導致企業項目碳資產的價值被低估,給項目開發企業造成收益損失。

【關鍵詞】? ?項目碳資產;價值評估;實物期權

【中圖分類號】? F275? 【文獻標識碼】? A? 【文章編號】? 1002-5812(2019)10-0017-03

一、引言

進入21世紀以來,由二氧化碳等溫室氣體排放造成的全球氣候變暖一直是世界各國關注的重要環境問題。作為全球碳減排的重要倡導者,我國政府實施了大量的碳減排政策,明確提出至2020年單位GDP碳排放相比2005年減少40%—45%,并在“十二五規劃”“十三五規劃”等國家重要經濟決策中明確了17%和18%的階段性碳減排目標。為實現上述目標,近年來我國政府積極探索各種有利于企業碳減排的經濟政策。目前,實施效果較為理想的是碳排放權交易和中國核證自愿減排量(CCER)。

CCER項目在我國的起步較晚。2015年3月,由上海寶碳新能源環保科技有限公司與甘肅新安風力發電有限公司完成的總量20萬噸碳排放的CCER交易成為CCER項目的開端。截至2018年4月,CCER已累計完成2 871個項目的審定,成交總量11 357萬噸。而2013年開始試點實施的碳排放權交易市場,截至2018年10月,七大試點省市共成交碳排放權總量約16 077萬噸,成交總額約347 787萬元。可見,CCER項目是我國碳排放權交易市場的一個重要補充。另外,通過分析目前我國已經達成交易的CCER項目,可以發現項目直接參與企業的差異造成CCER項目之間出現了較大的價格差異,如:2017年4—6月,北京地區CCER項目的成交單價為5—20元/噸不等。這些成交價是否反映了企業項目碳資產的價值?企業項目碳資產的價值如何評估?這成為企業在CCER項目開發和交易的過程中亟待解決的關鍵問題。

二、文獻綜述

Jan B.[1]等認為,CO2等溫室氣體作為經濟生產活動的非期望產出,本身不存在利用價值。然而,由于目前世界各國對于全球氣候變暖問題的關注,以及對碳排放總量的控制需求,使企業進行的碳減排活動具有了價值,這也是“碳資產”概念的來源,并引出了企業的“碳資產”管理活動。譚中明等[2]、洪芳柏[3]也認為碳排放權交易市場的成立誕生了碳排放權的交易行為,這使得碳排放權以及核證自愿減排量成為稀缺資源,具備了經濟意義上的資產性質。張鵬[4]的研究成果表明,在目前我國的碳排放權交易市場機制條件下,企業碳排放權交易主要來自于政府的配額分配大于企業實際碳排放量的部分,可稱之為“配額碳資產”;企業還可以通過CCER項目參與碳排放權的交易,這種方式形成的碳資產可稱之為“項目碳資產”,這也是本文主要關注的碳資產類型。

現有文獻關于企業項目碳資產的研究主要集中在項目碳資產的會計確認和計量、價值影響因素和價值評估等方面。首先,關于企業項目碳資產的會計確認和計量,張鵬[5]、高建來等[6]都認為歷史成本和公允價值是企業項目碳資產會計計量適用的計量屬性,后者還認為公允價值計量屬性更適用于成熟的碳交易市場,現階段企業項目碳資產應采用歷史成本計量屬性。其次,關于企業碳資產價值的影響因素,Christianse A.等[7]、Convery F.[8]、陳曉紅等[9]、Koch N.等[10]從能源價格波動、政府部門碳減排政策以及碳交易市場情況等方面進行了討論。沈滿洪等[11]、Springer U.[12]、Klaassen G.等[13]、黃平等[14]則認為碳交易市場的競爭性程度、市場勢力集中程度和碳交易市場參與者的投機行為是市場碳資產價格形成的主要影響因素。胡民[15]、Anger N.[16]、Benz E.等[17]等的研究都證實碳排放的邊際減排成本、政府分配碳排放量是決定市場碳交易價格的主要因素。可見,關于碳資產價值的影響因素,現有文獻并沒有得出一致的結論,這也造成碳資產價值評估實踐中的評估方法出現較為分散的問題。錢潔園等[18]分析了傳統三大方法在企業碳資產評估中的實用性,結果發現成本法扭曲了碳資產的價值、收益法的評估結果容易受主觀因素操控、市場法缺乏穩定的市場價格,傳統三大資產評估方法都難以滿足現階段我國企業項目碳資產的特點。Lim等[19]認為企業在對CDM項目碳資產的評估中需要關注項目對應碳減排量的可實現性,即考慮CDM項目的風險會降低項目合同本身對應的碳減排收入。Isenegger P.等[20]、陳漢明[21]從數理模型的角度構建了碳資產價值評估的蒙特卡洛模擬方法。

綜上,現有文獻大多沒有針對企業CCER項目形成的碳資產價值進行評估,因此,本文擬借鑒實物期權理論,構造企業項目碳資產B-S期權模型,并采用案例分析驗證了該方法在企業簽約CCER項目形成的項目碳資產價值估值中的適用性,以期為我國企業開發CCER項目的定價及應對碳交易市場的價格波動提供定量分析的手段。

三、評估方法與參數選擇

如前文所述,在我國實施碳排放權配額交易和CCER項目相結合的碳減排政策體系下,我國納入碳減排體系的企業主要形成了兩種碳資產。一是企業參與碳排放權交易市場形成的配額碳資產;二是企業申請核定CCER項目形成的項目碳資產。對于企業項目碳資產,一方面,中國核證自愿減排項目的發展時間較短,價格受多種因素影響,包括社會經濟因素、碳減排政策因素、投資者心理因素等,導致目前CCER項目的價格極不穩定,項目的收益具有極大的不確定性。另一方面,在項目履約期到期后,CCER項目的投資者具有較為靈活的決策自主權,既可以選擇履約也可以選擇放棄(出售)。不確定性和決策的靈活性都體現了企業項目碳資產具有實物期權的特點,因此,本文選擇實物期權的價值評估方法對企業項目碳資產進行估價。

(一)評估模型。由于目前我國大多數CCER項目都有固定的履約期限,并且在項目存續期間沒有紅利的支付,更符合具有固定到期日且僅在到期日后可選擇執行或放棄的歐式期權特點。因此,本文的實物期權模型選擇B-S期權定價模型,具體形式如下:

(二)參數的選擇。企業項目碳資產實物期權評估模型中的五大指標分別是標的資產的現價S、期權的執行價格K、期權的有效期T、無風險利率r和標的資產收益的波動率σ。標的資產的現價選擇對應碳交易市場中碳排放權在評估基準日或附近期間的交易均價。期權執行價格,即企業簽訂的CCER項目開發合約上的到期執行價格。期權的有效期是指評估基準日距離CCER項目履約期的時間跨度。無風險利率采用與上述期權有效期對應期限的國債平均收益率來表征。標的資產的波動率采用碳排放權交易市場中的歷史價格波動率來度量。

四、案例研究

(一)案例概況。如前文所述,企業項目碳資產具有實物期權的特點,其價值評估需要考慮包含的實物期權的價值。本文選擇在北京環境交易所交易的江西某碳匯造林項目為例,詳細闡述實物期權模型在企業項目碳資產價值評估中的應用。

江西豐林投資開發有限公司(以下簡稱“豐林公司”)自2007年開始以濕地松為種植樹種,在宜林荒山實施碳匯造林,截至2014年,共完成造林167 017.09畝,造林密度為每畝111株。北京環境交易所依據《溫室氣體自愿減排管理辦法》和《溫室氣體自愿減排項目開發指南》確定該項目類型為第一類項目(項目領域:14造林和再造林),由此計算的年減排量為242 523噸CO2當量。項目計算期為2009年1月1日至2028年12月31日,20年計算期的總減排量為4 850 461噸CO2當量。北京市B電力集團于2015年12月通過北京環境交易所與豐林公司簽訂合同,以52.40元/噸的價格購進8.4萬噸碳匯,并約定在2016—2021年間逐期交割。

(二)參數選擇及計算。根據上述案例資料,本文以2015年12月31日為評估基準日,采用實物期權的價值評估方法對B電力集團購進的項目碳資產進行價值估值。

1.碳排放權當前交易價格S與執行價格K。碳排放權當前交易價格S選擇北京環境交易所2015年12月31日的交易單價40.52元/噸;執行價格K即合同約定的購買單價,以52.40元/噸計算,再結合碳匯的數量,可得:S=40.52×8.4=340.37(萬元);K=52.40×8.4=440.16(萬元)。

2.期限t。交易于2021年12月到期,總期限為t=6年。

3.無風險利率r。本文選擇2015年11月發行的5年期儲蓄國債利率4.42%作為無風險收益率,再將其轉換為連續復利收益率:r=ln(1+r')=ln(1+4.42%)=4.325%。

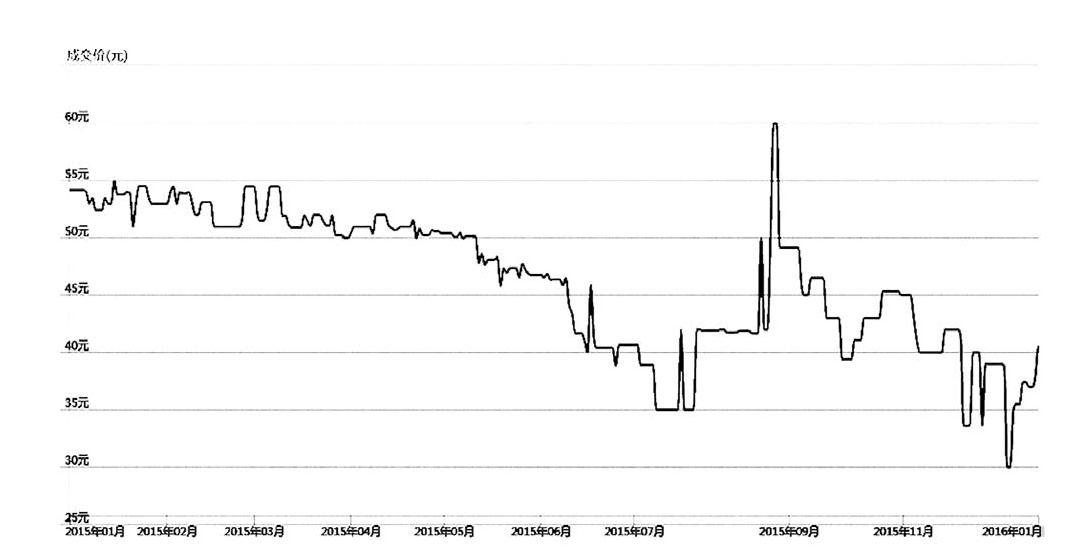

4.碳排放權價格波動率σ。本文以最近1年北京環境交易所的碳排放權交易價格波動為基礎,采用連續復利收益法計算碳排放權價格波動率σ作為該項目碳資產的預期價格波動。首先,對2015年北京環境交易所碳排放權交易價格波動情況進行統計分析,結果如下頁圖所示(數據來源:碳排放交易網,http://k.tanjiaoyi.com/)。

根據碳排放權交易價格波動數據,剔除非交易日(法定節假日)、交易量為0等異常情況,計算2015年北京環境交易所連續復利收益率的標準差σ'為0.0819。考慮交易天數后的連續復利收益率的標準差σ為:σ2=σ'2×(365/195)=0.08192×(365/195)=0.012555,σ=0.1121。

(三)碳資產價值評估結果。根據上文公式:

五、結論

目前,我國并未建立一個統一的CCER碳排放權交易價格機制,造成企業通過CCER項目形成的項目碳資產的價值確定缺乏理論基礎,在一定程度上阻礙了投資企業參與CCER項目開發的積極性。本文認為企業項目碳資產的價值評估需要關注實物期權特性,宜采用實物期權的價值評估方法——B-S期權定價模型,并選擇豐林公司與北京市B電力集團簽約的某碳匯造林項目2016—2021年的部分碳排放權交易為案例,驗證了模型的適用性。忽略CCER項目開發形成的企業項目碳資產的實物期權特性,會低估企業項目碳資產的價值,給開發企業造成收益損失。S

【主要參考文獻】

[1] Jan Bebbington,Carlos Larrinaga González.Carbon Trading:Accounting and Reporting Issues[J].European Accounting Review,2008,17(04):697-717.

[2] 譚中明,劉楊.對碳資產財務會計處理的探討[J].商業會計,2011,(31):51-52.

[3] 洪芳柏.企業碳資產管理展望[J].杭州化工,2012,42(01):1-4.

[4] 張鵬.碳資產的確認與計量研究[J].財會研究,2011,(05):40-42.

[5] 張鵬.碳減排量的會計確認與計量[J].財會月刊,2010,(16):18-19.

[6] 高建來,文曄.碳排放權交易會計的國際進展及借鑒[J].生態經濟,2015,31(04):56-59.

[7] Atle C.Christiansen,J?rgen Wettestad.The EU as A Frontrunner on Greenhouse Gas Emissions Trading:How Did It Happen and Will the EU Succeed?[J].Climate Policy,2003,3(01):3-18.

[8] Convery F J,Redmond L.Market and Price Developments in the European Union Emissions Trading Scheme[J].Review of Environmental Economics & Policy,2007,1(01):88-111.

[9] 陳曉紅,王陟昀.歐洲碳排放權交易價格機制的實證研究[J].科技進步與對策,2010,27(19):142-147.

[10] Koch N,Bassen A.Valuing the Carbon Exposure of European Utilities.The Role of Fuel Mix,Permit Allocation and Replacement Investments[J].Energy Economics,2013,36(03):431-443.

[11] 沈滿洪,趙麗秋.排污權價格決定的理論探討[J].浙江社會科學,2005,(02):26-30.

[12] Springer U,Varilek M.Estimating the Price of Tradable Permits for Greenhouse Gas Emissions in 2008-12[J].Energy Policy,2004,32(05):611-621.

[13] Klaassen G,Nentjes A,Smith M.Testing the Theory of Emissions Trading:Experimental Evidence on Alternative Mechanisms for Global Carbon Trading[J].Ecological Economics,2005,53(01):47-58.

[14] 黃平,王宇露.我國碳排放權價格形成的研究——基于CDM項目的價值網絡分析[J].價格理論與實踐,2010,(08):24-25.

[15] 胡民.排污權交易中的特征及價格形成機制[J].價格理論與實踐,2007,(11):34-35.

[16] Anger N.Emissions Trading Beyond Europe:Linking Schemes in A Post-Kyoto World[J].Energy Economics,2008,30(04):2028-2049.

[17] Benz E A,Trück S.Modeling the Price Dynamics of CO2 Emission Allowances[J].Energy Economics,2009,31(01):4-15.

[18] 錢潔園,梁飛媛.評估行業開展碳資產評估的思考[J].財會研究,2014,(08):35-37.

[19] Lim X L,Lam W H.Review on Clean Development Mechanism(CDM) Implementation in Malaysia[J].Renewable & Sustainable Energy Reviews,2014,29(07):276-285.

[20]Isenegger P,Von Wyss R.The Valuation of Derivatives on Carbon Emission Certificates-A GARCH Approach[J].Ssrn Electronic Journal,2010,(01):1-35.

[21] 陳漢明.資產評估在可轉讓排污權價值鑒定中的運用研究[J].首都經濟貿易大學學報,2011,13(02):74-80.

【基金項目】教育部人文社科青年項目(項目編號:18YJC630042);全國統計科學研究重點項目(項目編號:2016LZ36);江蘇高校哲學社會科學研究基金(項目編號:2017SJB0243);全國青年教師教育教學研究課題(項目編號:2017QNJ031);南京財經大學高等教育及改革發展專項課題(項目編號:GJ201821)。