寶武合并能有效化解全球鋼鐵過剩產能嗎

2019-06-22 00:58:34夏宇

中國經貿導刊 2019年11期

摘 要:考查國內外鋼鐵市場結構,采用貝恩市場集中度指數(CRn)劃分標準,通過產品差別化、進入與退出壁壘、企業利潤三個特征因素印證,得出我國鋼鐵市場結構處于壟斷競爭階段的結論;結合國際環境、國家政策和鋼鐵行業自身發展,實證分析寶鋼武鋼合并對解決全球范圍鋼鐵產能過剩的成效,得出國內有積極作用,但全球成效不明顯的結論,并給出幾點政策建議。

關鍵詞:鋼鐵市場 市場結構 產能過剩 企業合并

鋼鐵產能過剩問題由來已久,不僅在中國是一道現實難題,在世界范圍內也是如此。中國是當今全球鋼鐵產量第一大國,作為負責任大國,有責任提供一套解決鋼鐵產能過剩的有效方案。借鑒國內外鋼鐵企業結構調整成功經驗,2016年,寶鋼、武鋼兩大鋼鐵集團合并成寶武集團,促進了我國鋼鐵企業國際競爭力的提升。回顧寶武合并2年歷程,結合我國經濟新常態下的國企改革和去產能政策,基于我國鋼鐵市場結構的研究,分析寶武合并對解決全球范圍鋼鐵產能過剩的成效,探討寶武合并的時代背景及主要原因,提出若干政策建議,對發揮示范作用并促進我國經濟高質量發展具有重大的現實意義。

?????一、我國鋼鐵市場結構分析

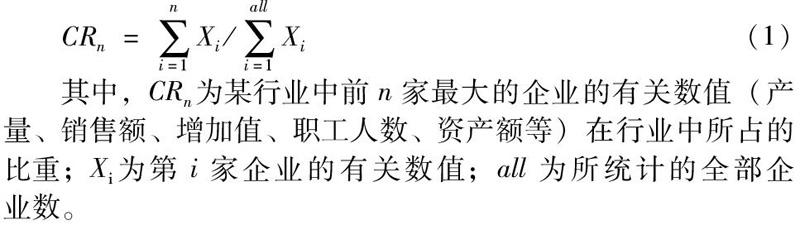

現代產業組織理論中,市場結構的度量通常有兩種方法:一種方法是直接度量市場結構。如市場集中度、產品差異程度、進入與退出壁壘、規模經濟等直接因素。其中,市場結構的直線顯性差異主要表現為市場集中度的不同,考察市場結構的首要因素,就是市場集中度的高低;另一種方法是從市場行為和市場績效入手,研究它們對于市場結構的影響,以此判斷市場結構。

(一)市場集中度

市場集中度作為考察市場結構的主要因素之一,是衡量市場結構的重要指標。一般有三種指標:集中度指數(CRn,Concentration Ratio)、赫芬達爾—赫希曼指數(HHI,Herfindahl-Hirschman Index)和熵指數(EI,Entropy Index)。

國際上,通常根據美國經濟學家貝恩提出的市場集中度指數CR4和CR8來劃定市場結構類型。CRn定量描述如下式(1):

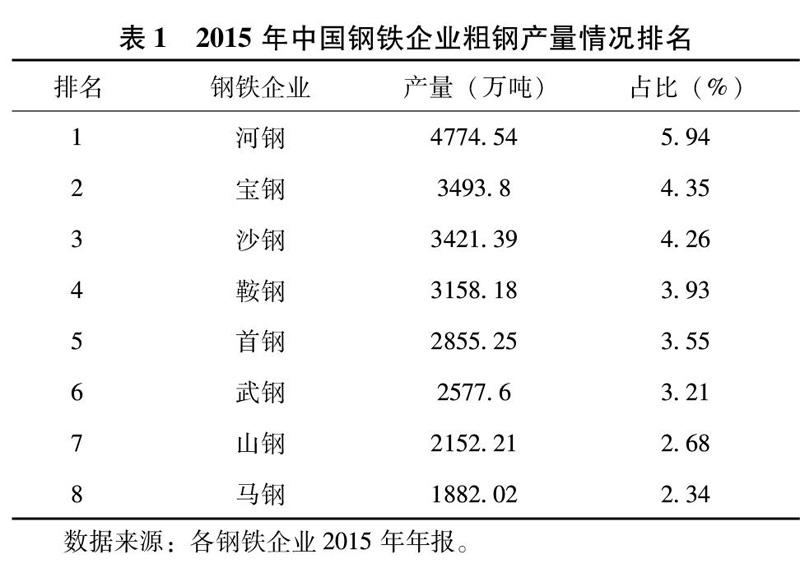

建國之初,我國僅有少數幾家國有鋼鐵企業,實行計劃經濟,市場經濟概念淡薄,缺乏國際競爭力。改革開放之后,特別是自20世紀90年代以來,隨著新企業(包括外資、民營企業)的加入,我國逐步推進市場經濟,形成鋼鐵市場結構。但是,直到2015年,寶武合并之前,我國鋼鐵行業很少超過貝恩市場結構類型分類中“寡占型”最低階段——低集中寡占型,即:30%≤CR4<35%,或40%≤CR8<75%,而處于壟斷競爭階段。表1給出了2015年中國鋼鐵企業粗鋼產量情況排名,由此可以計算出CR4和CR8指數。

從表1可以得出:2015年,我國鋼鐵市場的CR4=18.74%,CR8=30.25%。遠未達到國際鋼鐵市場結構所處的寡頭壟斷階段,造成我國鋼鐵企業的全球競爭力明顯不足。2016年,寶武合并后,在我國目前去過剩產能政策環境下,國內鋼鐵市場結構仍處于壟斷競爭階段。這一狀況在短時期內難以發生根本性轉變。

我國鋼鐵市場結構屬于壟斷競爭階段的結論,除了企業數量眾多,集中度低這一指標說明外,還可以從產品差別化、進入與退出壁壘、企業利潤三個方面得到印證。

(二)產品差別化

1.物理差異。鋼鐵可以劃分為不同類型的產品,如板材、鋼坯、型材、線材、鋼管、建材、冷軋、熱軋等。長期以來,雖然我國各家鋼鐵企業選擇生產自己占有優勢的產品類型,存在一定產品差異,但差異不大,產品同質化趨勢嚴重,每種產品類型上面臨其他鋼鐵公司的競爭。總體來看,低端鋼鐵產品產能過剩,而高端產品供不應求,甚至需要進口。

2.空間差異。在我國鋼產量較高的企業中,鞍鋼、本鋼位于東北地區,首鋼、河鋼位于華北地區,寶鋼、沙鋼位于華東地區,武鋼位于華中地區。這些企業的地理位置有所不同,也大都面臨著臨近企業的競爭,有一定的區位差異。此外,鋼鐵企業還會在遠離其總部的地區兼并、設廠。如寶鋼并購過八鋼、韶鋼、廣鋼,在湛江有鋼鐵項目;武鋼有過聯合柳鋼、昆鋼的嘗試,也在防城港有基地。這種跨區域的企業行為削弱了空間差異。

(三)進入與退出壁壘

在中國基礎設施處于高速發展的時期,鋼鐵需求旺盛,勢必會推高行業利潤,促使新企業,特別是中小規模的企業進入鋼鐵市場。同時,地方政府給予鋼企土地、稅收、補貼等優惠,約束較少,進一步降低了新企業的進入與退出門檻,刺激了中小鋼企盲目生產,稀釋了國有大型鋼鐵集團的產量,規模經濟難以體現。

(四)企業利潤

在壟斷競爭市場中,隨著產量的增加,價格會被拉低,直至超額利潤消失為止。由于無法形成規模經濟,國有大型鋼企達不到平均成本最低點,加之設備造價高、養護貴、勞動力價格高、需要為環保付出高額費用、需要考慮勞動力的社會保障問題,因此,相對于中小型鋼企,成本高昂。產品同質化又使得鋼鐵行業的競爭陷入激烈的價格戰,國有鋼鐵集團營收不高。成本與營收兩方面的壓力造成了國有鋼企不能維持正常利潤的局面。據統計,在合并前的2015年,武鋼集團以虧損75億元成為“虧損王”,寶鋼集團凈利10.13億元,但也創下18年來的新低,同比2014年大幅下降82.51%。

?????二、寶武合并對化解全球鋼鐵過剩產能的成效分析

(一)企業內部去產能的成效

寶鋼武鋼兼并重組,給整個鋼鐵行業起到示范作用。在重組過程中,有效推進了鋼鐵去產能。2016年寶鋼化解過剩產能555萬噸,武鋼化解過剩產能442萬噸,兩家去產能合計997萬噸,提前并超額完成了2016年去過剩產能目標。根據國務院國資委出臺的《寶鋼化解產能過剩實施方案》,寶鋼2016-2018年三年內去產能目標:壓縮生鐵產能557萬噸,粗鋼產能920萬噸。

(二)國內市場去產能的成效

2016年,全國粗鋼產量80760.94萬噸,2017年為83138萬噸。從總量上看,相比于2015年,全國鋼鐵產量在下降。2016年鋼鐵產量減少6500萬噸,寶鋼和武鋼就貢獻了997萬噸。2016年和2017年,中國鋼鐵企業粗鋼產量情況排名分別如表2和表3所示。

由表2和表3可以得出:2016年,CR4=21.69%,CR8=32.20%;2017年,CR4=21.89%,CR8=32.63%。從2015年開始,兩項數據逐年增長,說明中小企業過度生產鋼鐵的情況得到了遏制。其中,國有鋼鐵企業市場份額保持基本穩定,但市場集中度提高。

(三)國際市場去產能的成效

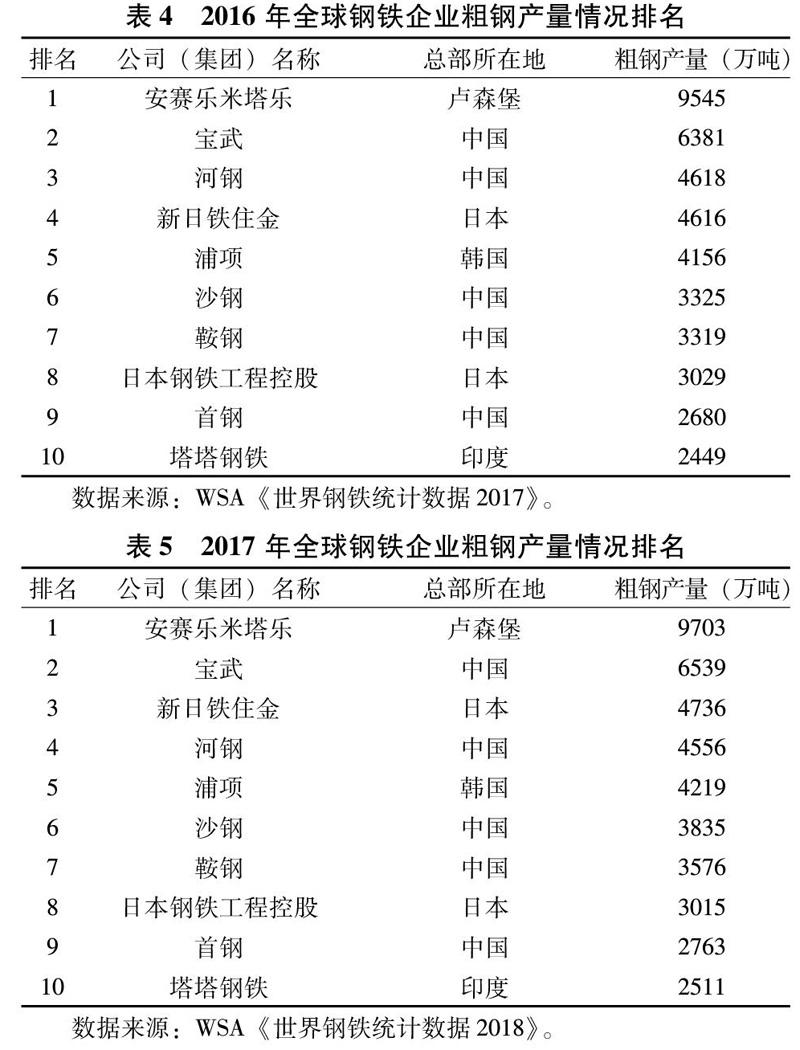

2017年和2018年,世界鋼鐵協會(WSA)發布了《世界鋼鐵統計數據2017》和《世界鋼鐵統計數據2018》,分別根據2016年和2017年粗鋼產量情況,對全球鋼鐵企業進行了排名。現列出前10名,如表4和表5所示。

根據WSA在2016年和2017年兩年的世界鋼鐵統計數據,2016年,世界粗鋼總產量為162960萬噸,2017年為168940萬噸,在全球鋼鐵產能已經過剩的大背景下,全球鋼鐵產量依舊保持了增加的態勢。由表4和表5可知,從全球排名前10鋼鐵企業來看,大部分企業粗鋼產量有所增加,導致前10企業總產量增加。數據經計算后可得,2016年世界鋼鐵CR4=15.44%,CR8=23.93%,CR10=27.07%。2017年世界鋼鐵CR4=12.42%,CR8=23.78%,CR10=26.90%,與2016年相比,均有所下降。這表明在世界范圍內,鋼鐵行業集中度有下降的趨勢。

?????三、研究結論與政策建議

(一)研究結論

1.在寶武合并前后近幾年時間內,我國鋼鐵產業市場結構均處于壟斷競爭階段,市場集中度低,國內競爭激烈,國際競爭力差,產能嚴重過剩,經濟效益低下,甚至虧本。因此,國家政策引導,產業結構調整,去過剩產能需要,鋼鐵行業自身發展,降低行業內耗,提高市場集中度,融入全球市場,增強全球競爭力等因素綜合作用,是形成寶武合并的時代背景和主要原因。寶武合并的成效體現在:首先,具有鮮明的政策導向意味,表明中央去產能的堅定決心。寶武合并有助于落實我國全面深化改革和高質量發展的戰略決策,以鋼鐵產業去過剩產能為導向,促進新舊動能轉換和供給側結構性改革;其次,發展市場經濟必須尊重市場規律,表明我國鋼鐵行業自身發展的緊迫性,以及提高我國鋼鐵行業全球競爭力的必要性。寶武合并符合國家“強強聯手,區域整合”的指導思想,提升了我國鋼鐵市場集中度,遏制了國內中小鋼企盲目生產的趨勢,有助于淘汰落后產能,顯示出國家整頓、關停中小鋼企產能的政策效應,不僅寶武集團內部去過剩產能進展順利,而且國內總體上去產能也取得階段性成果,對國內鋼鐵產業去過剩產能、提高國際競爭力具有積極作用。

2.從世界鋼鐵市場來考察,寶武合并對化解全球鋼鐵過剩產能成效不明顯。在國際大鋼企增產的情況下,鋼鐵行業集中度仍然較低且有下降趨勢,說明在全球范圍內,中小鋼企也是產能過剩的關鍵因素。首先,寶武去產能,不僅沒有顯著促進其他鋼企減少產量,反而稀釋了行業中鋼企巨頭的市場占有率,鋼鐵行業越來越分散;其次,由于我國鋼鐵行業國際化程度還有待提高,減弱了合并的外溢效應;最后,寶武合并的影響可能有滯后效應,在2年時間內,還無法傳導到國際市場。因此,寶武合并的成效沒有顯著地影響國際鋼鐵市場的產能狀況。

(二)政策建議

1.直面鋼鐵企業兼并重組世界潮流,提升全球競爭力。為了發展壯大我國鋼鐵企業,需要以寶武集團為先驅,打造世界一流鋼鐵企業。通過改革管理體制,制定相應配套措施,建立健全各項保障環境,完善市場機制,進一步促進我國鋼鐵行業與國際市場及國際規則接軌,增大在國際市場的議價權,提高我國鋼鐵企業在全球的競爭力。

2.整合優化資源,實現鋼鐵產業內在發展需要。面向競爭日益激烈的國內鋼鐵市場,基于行業與企業層面自身發展內在需要,必須通過調整我國鋼鐵產業市場結構,整合資源,優化產品結構,提升我國鋼鐵行業集中度,形成互補,降低行業內耗,開發高質量產品,擴展市場空間,緩解國內競爭環境,促進我國鋼鐵行業健康有序發展。

3.引導行業升級,推進國企改革與去產能政策。國家頂層設計,全面指導鋼鐵國企改革和去產能,淘汰同質化和劣質產品,可望解決我國鋼鐵行業集中度低、全球競爭力弱這一根本問題。我國鋼鐵行業集中度近年持續下滑,使得行業內盲目競爭加劇,行業整體盈利能力下降,也使得我國在國際市場競爭中處于劣勢,不利于鋼鐵行業健康發展。面向持續低迷的全球經濟環境,基于國家層面的戰略部署,通過大型鋼鐵企業兼并重組,深化國企改革,在推動我國鋼鐵產業去過剩產能的同時,促進新舊動能轉換政策和供給側結構性改革,將我國鋼鐵產業做大做強。

參考文獻:

[1]楊德澤,楊婷,馬續香.國外鋼鐵企業結構調整及其啟示[J].鋼鐵,2003(01).

[2]韓國高.行業市場結構與產能過剩研究——基于我國鋼鐵行業的分析[J].東北財經大學學報,2013(04).

[3]吳漢洪.產業組織理論[M].北京:中國人民大學出版社,2017.

[4]萬岷.市場集中度和我國鋼鐵產能過剩[J].宏觀經濟管理,2006(09).

[5]李玲.行業寒冬下的寶武合并[J].中國經濟報告,2016(12).

(夏宇,湖北大學商學院)