雙邊投資協(xié)定、國家經(jīng)濟(jì)風(fēng)險和OFDI的實(shí)證檢驗(yàn)

2019-06-22 00:58:34段瀟陳永進(jìn)

中國經(jīng)貿(mào)導(dǎo)刊 2019年11期

段瀟 陳永進(jìn)

摘 要:文章采用系統(tǒng)廣義矩(SYS—GMM)和差分矩估計(DIF—GMM)法檢驗(yàn)2003-2014年雙邊投資協(xié)定、東道國國家經(jīng)濟(jì)風(fēng)險對中國對外直接投資決策影響,研究認(rèn)為:發(fā)達(dá)國家和發(fā)展中國家國家經(jīng)濟(jì)風(fēng)險指數(shù)對中國對外直接投資的貢獻(xiàn)系數(shù)分別為0.219和0.355;雙邊投資協(xié)定對發(fā)達(dá)國家影響并不顯著,但可以顯著降低發(fā)展中國家經(jīng)濟(jì)風(fēng)險波動對中國OFDI的影響,其貢獻(xiàn)系數(shù)為5.426。

關(guān)鍵詞:對外直接投資 雙邊投資協(xié)定 國家經(jīng)濟(jì)風(fēng)險

一、引言

“十八大”提出適應(yīng)經(jīng)濟(jì)全球化新形勢,必須實(shí)行更加積極主動的開放戰(zhàn)略,完善互利共贏、多元平衡、安全高效的開放型經(jīng)濟(jì)體系,要加快走出去步伐,提高企業(yè)的跨國經(jīng)營水平,培育世界水平的跨國公司。習(xí)近平總書記強(qiáng)調(diào),“從宏觀經(jīng)濟(jì)穩(wěn)定和轉(zhuǎn)變經(jīng)濟(jì)發(fā)展方式的要求看,加快走出去步伐是大勢所趨。”近年來的一些案例表明,中國在進(jìn)軍海外市場和參與國際投資中,會受東道國經(jīng)濟(jì)金融的深刻影響。一般來說,國家經(jīng)濟(jì)風(fēng)險(簡稱CER)越低,意味著宏觀經(jīng)濟(jì)發(fā)展以及金融市場越穩(wěn)定,這對于國外投資者來說,所承擔(dān)的投資不確定性越小,面臨的風(fēng)險越小;東道國國家宏觀經(jīng)濟(jì)波動越大,投資者面臨的投資風(fēng)險越高,從而抑制其投資意愿(Ghosh等,2009;王海軍等,2011)。只關(guān)注東道國國家因素不能全面把握對外直接投資的影響因素,還需系統(tǒng)了解母國與東道國之間特有的雙邊聯(lián)系等因素。文章選取雙邊投資協(xié)定(簡稱BIT)來體現(xiàn)兩國特定的雙邊聯(lián)系因素。目前已有學(xué)者對BIT和OFDI的關(guān)系進(jìn)行研究,但由于不同學(xué)者選取變量以及研究方法不同,因此這一問題的研究仍存在較大分歧:張魯青等(2009)學(xué)者認(rèn)為雙邊投資協(xié)定能夠促進(jìn)一國對外直接投資;程惠芳等(2004)認(rèn)為,雙邊投資協(xié)定并不能顯著影響一國對外直接投資;也有一部分學(xué)者將雙邊投資協(xié)定和制度環(huán)境結(jié)合起來,研究BIT對東道國制度因素的替代作用,進(jìn)而影響中國OFDI(宗芳宇等,2012;李平等,2014;許洋,2014)。文章擬運(yùn)用系統(tǒng)廣義矩(SYS—GMM)和差分矩估計(DIF—GMM)法研究2003-2014年雙邊投資協(xié)定、東道國國家經(jīng)濟(jì)風(fēng)險對中國對外直接投資決策的影響,同時,加入交互項(xiàng)探討兩種影響因素之間的相互調(diào)節(jié)或制約作用,并測算出BIT對緩解CER波動對中國OFDI影響的貢獻(xiàn)系數(shù)。

二、實(shí)證檢驗(yàn)

(一)模型設(shè)立

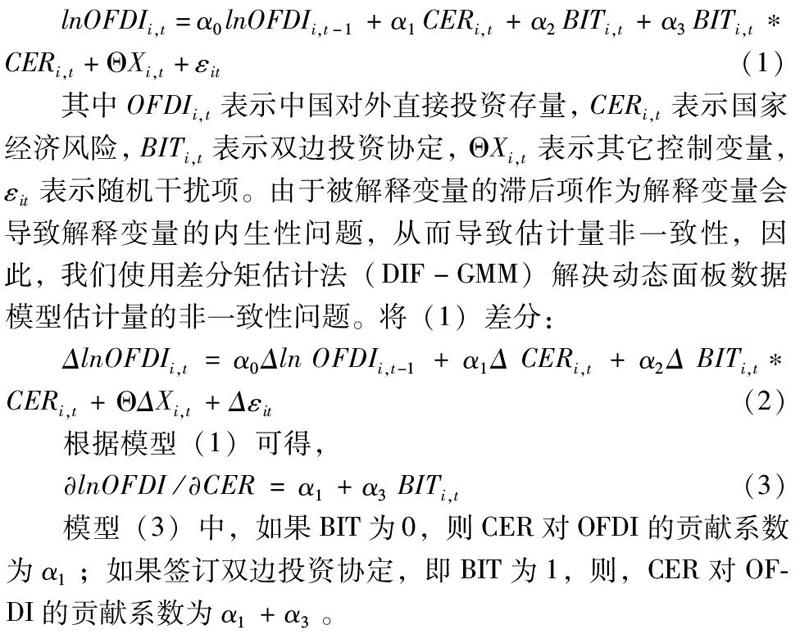

由于對外直接投資存量是一個連續(xù)動態(tài)過程,上年的投資量對當(dāng)年和未來的投資額都會產(chǎn)生動態(tài)影響。為了考慮中國對外直接投資存量的動態(tài)效應(yīng),我們在實(shí)證研究中引入被解釋變量的滯后項(xiàng)作為解釋變量。設(shè)立如下模型:

(二)數(shù)據(jù)處理

文章收集了2003-2014年93個國家(地區(qū))的數(shù)據(jù),包括35個發(fā)達(dá)國家(地區(qū))和58個發(fā)展中國家(地區(qū))的數(shù)據(jù),構(gòu)造一個非平衡動態(tài)面板數(shù)據(jù)集。考慮到對外直接投資存量數(shù)據(jù)以美元為計價單位,為了消除美元價格水平的影響,文章對其進(jìn)行了美元價格指數(shù)平減,并按照2009年為基準(zhǔn)進(jìn)行統(tǒng)一折算。

(三)回歸分析

在實(shí)證分析之前我們對模型自變量的相關(guān)性進(jìn)行了檢驗(yàn),所有相關(guān)系數(shù)(不包括交互項(xiàng))都低于臨界值0.7,同時我們運(yùn)用方差膨脹因子值(VIF)進(jìn)行共線性檢驗(yàn),結(jié)果所有模型中的VIF值都在1-2的范圍內(nèi),遠(yuǎn)遠(yuǎn)小于臨界值5,因而不存在共線性問題。

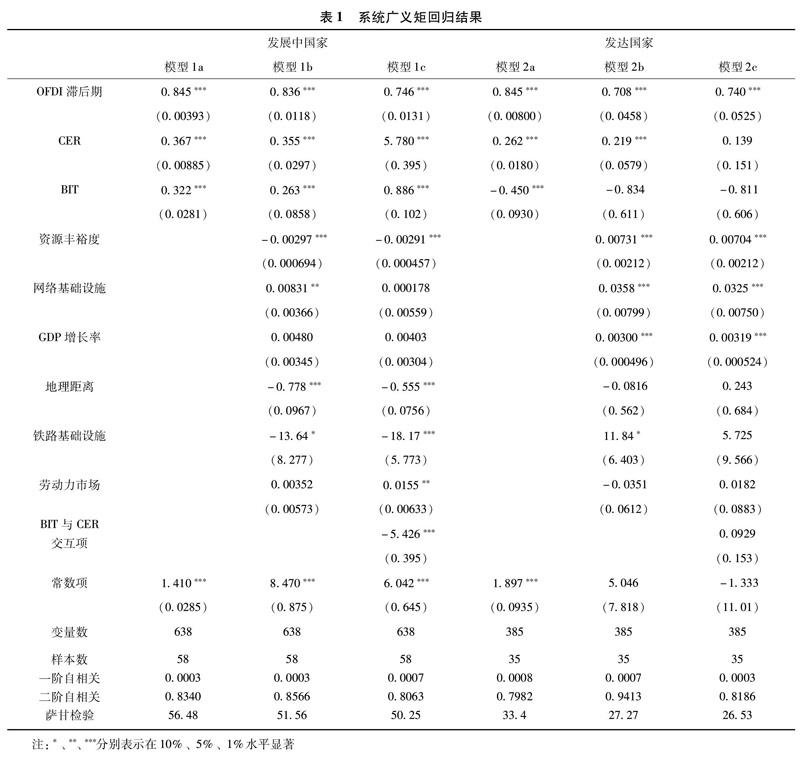

模型(2)中,如果OFDIi,t-1與Δεit不相關(guān),則可以將OFDIi,t的滯后項(xiàng)ΔOFDIi,t-1設(shè)為工具變量,從而產(chǎn)生一個無偏估計量。差分GMM估計存在弱工具變量,從而可能會產(chǎn)生有偏的系數(shù),而系統(tǒng)GMM比差分GMM更有效率。為了增加研究結(jié)果的穩(wěn)健性,文章中,我們同時使用差分矩估計法(DIF-GMM)和系統(tǒng)矩估計法(SYS-GMM)進(jìn)行實(shí)證檢驗(yàn)。表1是系統(tǒng)廣義矩(SYS-GMM)回歸結(jié)果,表2是差分矩估計(DIF-GMM)回歸結(jié)果。

在表1中,模型1是中國對發(fā)展中國家直接投資的回歸結(jié)果,模型2是中國對發(fā)達(dá)國家直接投資的回歸結(jié)果。6個回歸方程均通過了sargan過度約束檢驗(yàn)和殘差的序列相關(guān)檢驗(yàn),說明工具變量不存在過度識別等問題,方程整體擬合效果良好。其中模型1a是未加其他控制變量的系統(tǒng)矩估計回歸結(jié)果,結(jié)果顯示,東道國國家風(fēng)險指標(biāo)對中國OFDI影響顯著,國家經(jīng)濟(jì)風(fēng)險指數(shù)每增長一個百分點(diǎn),中國對東道國直接投資存量增長約0.37個百分點(diǎn),這表明對于發(fā)展中國家來說,國家經(jīng)濟(jì)環(huán)境越好,越能吸引中國OFDI。同時,BIT在1%的水平下顯著正相關(guān),說明中國在對發(fā)展中國家直接投資的區(qū)位選擇上,更加傾向于與中國簽訂雙邊投資協(xié)定的東道國。雙邊投資協(xié)定是從法律層面上對投資提供鼓勵和保護(hù),因此,BIT條件下進(jìn)行直接投資,對投資者來說很大程度避免了不確定性。模型1c是加入BIT與CER交互項(xiàng)之后的發(fā)展中國家的回歸結(jié)果,結(jié)果顯示,CER和BIT依然在1%水平下顯著正相關(guān),而且系數(shù)明顯變大,同時交互項(xiàng)呈現(xiàn)顯著負(fù)相關(guān)。這說明,中國在對發(fā)展中國家投資的過程中,當(dāng)BIT為0即不存在雙邊協(xié)定時,國家經(jīng)濟(jì)風(fēng)險每變動一個百分點(diǎn),中國對東道國直接投資變動5.78個百分點(diǎn);而在雙邊協(xié)定和國家經(jīng)濟(jì)風(fēng)險的共同影響下,國家經(jīng)濟(jì)風(fēng)險每變動一個百分點(diǎn),中國對東道國直接投資變動0.355個百分點(diǎn),結(jié)果表明,雙邊投資協(xié)定能夠顯著降低東道國國家經(jīng)濟(jì)風(fēng)險波動對中國OFDI的影響。

模型2a和2b分別是發(fā)達(dá)國家未加控制變量和添加控制變量之后的回歸結(jié)果。結(jié)果顯示,無論是否添加控制變量,CER指標(biāo)均顯著正相關(guān),即對于發(fā)達(dá)國家來說,東道國良好的國家經(jīng)濟(jì)環(huán)境能夠更好的吸引中國OFDI流入。而關(guān)于BIT對中國OFDI的模型估計,2a和2b兩個模型得出不一致的回歸結(jié)果,2a的結(jié)果表明BIT與中國對外直接投資顯著負(fù)相關(guān),而2b的回歸結(jié)果則不顯著。這可能是由于未添加控制變量的模型殘差項(xiàng)存在異方差,導(dǎo)致回歸結(jié)果偏,所以我們認(rèn)為,對于發(fā)達(dá)國家來說,是否與中國簽訂雙邊投資協(xié)定對吸引中國OFDI并沒有顯著關(guān)系。模型2c是加入BIT與CER交互項(xiàng)之后的發(fā)達(dá)國家的回歸結(jié)果,模型結(jié)果顯示,CER、BIT以及二者交互項(xiàng)均不顯著。對比發(fā)展中國家和發(fā)達(dá)國家的回歸結(jié)果,我們發(fā)現(xiàn),發(fā)展中國家國家風(fēng)險對中國OFDI區(qū)位選擇的影響發(fā)達(dá)國家超過0.13個百分點(diǎn);BIT對中國對發(fā)展中國家直接投資的作用機(jī)制更顯著。

(四)穩(wěn)健性檢驗(yàn)

表1模型1b中,我們添加了控制變量,控制變量的添加并沒有改變CER和BIT這兩個關(guān)鍵變量的統(tǒng)計顯著性,說明估計系數(shù)具有一定的穩(wěn)健性,同時,差分矩估計的回歸結(jié)果,結(jié)果顯示,無論是發(fā)展中國家還是發(fā)達(dá)國家,回歸結(jié)果都與系統(tǒng)廣義矩回歸結(jié)果一致,說明模型設(shè)定良好,回歸結(jié)果具有一定得穩(wěn)健性。為進(jìn)一步檢驗(yàn)表1估計結(jié)果的穩(wěn)健性,我們將樣本拆分,將全樣本2003-2014年數(shù)據(jù)拆分為2003-2008和2009-2014兩個樣本區(qū)間,分別檢驗(yàn)不同區(qū)間估計結(jié)果的穩(wěn)健性。選擇在2008年之間將樣本拆分,主要是基于2008年金融危機(jī)在全球范圍內(nèi)對國家經(jīng)濟(jì)風(fēng)險的影響。系統(tǒng)廣義矩估計結(jié)果顯示:無論是2003-2008年還是2009-2014年的樣本,發(fā)展中國家國家經(jīng)濟(jì)風(fēng)險以及雙邊投資協(xié)定的簽訂,能顯著影響中國OFDI,而且雙邊協(xié)定能顯著降低國家經(jīng)濟(jì)風(fēng)險波動對中國OFDI的影響。這一估計結(jié)果佐證了表1的實(shí)證結(jié)果,再一次說明模型整體設(shè)定正確。

三、結(jié)論及建議

文章運(yùn)用動態(tài)面板模型,對國家經(jīng)濟(jì)風(fēng)險、雙邊投資協(xié)定以及中國對外直接投資三者進(jìn)行研究,并進(jìn)一步通過穩(wěn)健性檢驗(yàn),得出以下兩點(diǎn)結(jié)論和建議:

國家經(jīng)濟(jì)風(fēng)險指標(biāo)對中國對外直接投資產(chǎn)生正效應(yīng),即東道國良好的經(jīng)濟(jì)環(huán)境能夠顯著吸引中國投資決策。而且,相對于發(fā)達(dá)國家來說,發(fā)展中國家良好的經(jīng)濟(jì)環(huán)境對中國OFDI的投資決策影響更大,這說明,在對發(fā)展中國家投資過程中,我國更關(guān)注東道國國家經(jīng)濟(jì)風(fēng)險問題。因此,有效識別國家經(jīng)濟(jì)風(fēng)險并加以控制和規(guī)避,對于更好實(shí)現(xiàn)“走出去”戰(zhàn)略以及海外資產(chǎn)的保值增值具有戰(zhàn)略意義。中國在對外直接投資過程中,應(yīng)高度重視國家經(jīng)濟(jì)風(fēng)險的影響,提高風(fēng)險意識,對于國家宏觀經(jīng)濟(jì)、金融市場不穩(wěn)定,國際收支不平衡,通貨膨脹嚴(yán)重的東道國,國家應(yīng)該完善自身風(fēng)險評估體系,避免去這類東道國進(jìn)行投資;同時,應(yīng)完善對海外投資過程的保障體系,建立專門針對對外直接投資的投資保險制度,降低中國OFDI過程中的風(fēng)險損失。

雙邊投資協(xié)定對中國對發(fā)展中國家OFDI存在顯著正向影響,而且能夠顯著降低發(fā)展中國家經(jīng)濟(jì)風(fēng)險波動對中國OFDI帶來的影響。這說明雙邊投資協(xié)定已經(jīng)能夠起到保護(hù)中國對發(fā)展中國家直接投資的作用,因此,在對外直接投資過程中,應(yīng)鼓勵簽約國投資,同時,政府應(yīng)重視與發(fā)展中國家簽訂雙邊投資協(xié)定,為中國對發(fā)展中國家直接投資提供更加有力的保障。

參考文獻(xiàn):

[1]鄧新明,許洋.雙邊投資協(xié)定對中國對外直接投資的影響——基于制度環(huán)境門檻效應(yīng)的分析[J].世界經(jīng)濟(jì)研究,2015(03).

[2]李平,孟寒,黎艷.雙邊投資協(xié)定對中國對外直接投資的實(shí)證分析——基于制度距離的視角[J].世界經(jīng)濟(jì)研究,2014(12).

[3]宗芳宇,路江涌,武常岐.雙邊投資協(xié)定、制度環(huán)境和企業(yè)對外直接投資區(qū)位選擇[J].經(jīng)濟(jì)研究,2012(05).

[4]王海軍,齊蘭.國家經(jīng)濟(jì)風(fēng)險與FDI——基于中國的經(jīng)驗(yàn)研究[J].財經(jīng)研究,2011(10).

[5]張魯青.雙邊投資協(xié)定對發(fā)展中國家吸引FDI的影響——基于面板數(shù)據(jù)的實(shí)證研究[J].財經(jīng)科學(xué),2009(09).

[6]Ghosh B N.?Li E A L.?Macroeconomic vulnerability and investment risks in the Middle East and North Africa Region [J].International Economics.2009(1).

[7]程惠芳,阮翔.用引力模型分析中國對外直接投資的區(qū)位選擇[J].世界經(jīng)濟(jì),2004(11).

〔段瀟、陳永進(jìn)(通訊作者),重慶大學(xué)公共管理學(xué)院〕