普惠金融與就業增加:直接影響與空間溢出效應

2019-06-20 01:39:57林春康寬孫英杰

貴州財經大學學報 2019年3期

林春 康寬 孫英杰

摘? 要: 在就業總量性矛盾得到緩解、結構性矛盾日益突出的背景下,本文基于2005—2015年中國省級面板數據,采用普通面板及空間面板模型實證考察普惠金融對就業的影響效應,得出結論如下:普惠金融發展能夠顯著促進第一及第三產業就業水平的增加,承接第二產業的結構性、摩擦性失業人員,進而促進總體就業水平的提升。地區之間普惠金融發展的協調性不足,周邊地區普惠金融發展對就業具有明顯的負向溢出效應。沿海地區普惠金融發展對總體就業的促進作用不顯著,但地區之間更加協調;內陸地區普惠金融發展對三次產業就業均具有顯著的促進作用,但地區之間協調性不足。普惠金融發展對生產性及生活性服務業就業均具有顯著的促進作用,但呈現出負向溢出效應。

關鍵詞:普惠金融;就業增加;結構性失業;溢出效應

中圖分類號:F832.1? 文獻標識碼:A

Absrtact : Under the background that the gross employment contradiction has been alleviated and the structural employment contradiction has become increasingly intensified, based on the provincial panel data of China from 2005 to 2015, this paper empirically investigates the effect of financial inclusion on employment by using ordinary panel and spatial panel model. The conclusions are as follows: the development of financial inclusion can significantly promote the level of the employment of the primary and third industries, undertake the structural and frictional unemployment of the secondary industry, and then promote the overall level of employment; The coordination of financial inclusion development among regions is insufficient, and the development of financial inclusion in surrounding areas has a negative spillover effect on employment. The effect of financial inclusion development on the overall employment in coastal areas is not significant, but there is more coordination among regions. The financial inclusion development in inland areas has a significant role in promoting the employment of all industries, but the coordination between regions is insufficient. Financial inclusion development promotes the level of employment in both producer and life services, but it has a negative spillover effect.

Key words: financial inclusion; employment increase; structural unemployment; spillover effects

一、引言及文獻綜述

在深入推進供 給側結構性改革和實施創新驅動戰略的大背景下,中國經濟穩中向好的態勢帶動了就業的恢復性增長,2017年末城鎮新增就業人員達到1351萬,為近年來的歷史新高。此外,國家統計局失業率下降到5.02%,就業形勢總體向好。中國經濟由典型的二元經濟轉變為新古典經濟的特征日益明顯,即經濟體不存在長期持續性的剩余勞動力,就業問題主要表現為摩擦性和結構性失業現象,以及與宏觀經濟景氣相關的周期性失業。現階段就業新形勢為,總量性矛盾得到緩解,而結構性矛盾日益突出(劉世錦等,2018;蔡昉,2017)[1][2],面對新的就業形勢,尋找結構性矛盾的解決方案迫在眉睫。普惠金融最早由聯合國在“2005年國際小額信貸年”提出,因其對農民、小微企業及其他弱勢群體發展的支撐作用而備受關注,國務院于2015年末發布《推進普惠金融發展規劃(2016—2020)》,更是強調普惠金融的發展有利于大眾創業、萬眾創新。可見,普惠金融的發展對就業具有重要意義。

回顧現有文獻,學者們對就業問題的探尋從未停止,而金融發展作為經濟增長的重要動力和資源跨時空、跨區域配置的有力手段,較早成為影響就業的觀察對象。關于金融發展和就業關系的研究可以追溯到Mckinnon(1973)[3]和Shaw(1973)[4]的金融抑制和金融深化理論,他們認為,金融自由化和金融深化有利于就業和產出的穩定增長,從而能夠擺脫經濟徘徊的局面。后續學者的研究進一步確認了這一關系,Jung(1986)[5]的研究表明金融結構及金融配置效率的提升能夠促進經濟和城鎮就業的增長。Pagano & Pica(2012)[6]構建的理論模型同樣表明金融發展能提高國內就業率、勞動生產率和工資水平,但這種作用在金融發達的國家明顯減弱,基于多個國家行業層面的數據得出的實證結果證實了這一點。Masten et al.(2008)[7]利用宏觀和產業層面的數據同樣發現金融發展與就業之間的非線性關系,即發展水平較低的國家在金融發展中能夠獲得更大的就業改善。關于金融發展促進就業的傳導機制,從宏觀的視角,Levine(1997)[8]認為,金融發展能夠促進經濟增長,進而推動就業水平的增加。對此,Neimke et al.(2002)[9]的研究給予了佐證,他們在內生增長理論的框架下證明了金融發展對經濟增長的促進作用,且基于歐盟成員國面板數據的實證研究表明,金融發展對經濟的促進作用會進一步帶來就業水平的增加。從微觀的視角,Merton( 1992) [10]和Gross(2002) [11]均認為,金融發展能夠降低企業的融資成本,有利于企業發展及增加就業。對此,Brown & Earle(2015)[12]基于美國中小企業局(SBA)貸款的數據給予了佐證,實證結果表明,對中小企業每增加一百萬美元的貸款就會增加3到4個就業人員。此外,Kadiri(2012)[13]研究尼日利亞中小企業的就業創造效應,結果表明,中小企業由于無法獲得足夠的商業貸款而不能夠實現就業創造效應,從反面證實了上述傳導機制。以“準自然實驗”的研究方式,Boustanifar(2014)[14]將美國20世紀70年代到90年代的銀行業改革作為一個準自然試驗,論述了銀行業改革對就業增長的顯著影響;Bruhn & Love(2014)[15]以墨西哥的阿茲臺克銀行(專門從事小額貸款和存款服務)成立作為一項準自然試驗,研究金融可得性的提高所帶來的影響,發現金融可得性的提高可以增加就業、改善收入水平,在原先存在金融抑制的地區效用更為顯著。

國內學者對金融發展和就業的關系進行了有益的探討。較早的研究多涉及定性討論,在金融危機的背景下,蘇文軍(2009)[16]關注返鄉農民工的就業問題,提出為返鄉農民工量身定做金融產品的建議。面對中國就業的三大難題,樸之水等(2009)[17]認為中國能夠創造充足的就業機會和動員工人保持國際競爭力,但在社會保險制度的建設方面還存在不足。在實證方面,學者們在這個時期多采用時間序列數據進行研究,王元月和王青照(2005)[18]基于1979—2001年的時間序列數據、楊小玲(2009)[19]基于1982—2007年的時間序列數據,均發現總體金融發展水平與就業呈負相關,金融發展仍需深化。之后的學者多采用省際面板數據進一步研究兩者的關系,且拓寬了研究的視野,李巍和蔡純(2013)[20]基于1994—2001年的省級面板數據,實證檢驗金融發展及其協同性對就業的影響效應,結果表明,金融發展能夠顯著促進就業水平的增加,且不同地區之間更為協調的金融發展對就業的促進作用更為顯著。王愷(2014)[21]的研究發現,金融規模對城鎮就業的影響呈現出先促進后抑制的非線性關系,且在不同的所有制結構下,金融規模對就業的影響存在異質性。除所有制結構外,唐時達等(2015)[22]的研究發現,在具有不同特征的勞動力市場下,金融結構對就業的影響也存在異質性,當勞動流動程度趨低時,間接融資比例的提高有利于促進就業;當勞動流動程度趨高時,直接融資比例的提高有利于促進就業。隨著產業結構優化升級,楊愷鈞等(2015)[23]、林春(2017)[24]開始關注金融發展對三次產業就業的影響,均得出金融發展可以促進第三產業就業,而抑制第一、二產業就業的結論。以上實證研究均基于宏觀數據,部分學者基于微觀數據對金融發展和就業的關系進行經驗研究,尹志超等(2015)[25]基于2013年中國家庭金融調查數據、肖龍鐸和張兵(2017)[26]基于2011年中國家庭金融調查數據,分別驗證了金融知識和金融可得性對就業的正向影響。由此可以看出,金融發展對就業具有多方面的顯著影響,而普惠金融作為金融發展的一種制度創新,對就業具有重要的意義。

與現有文獻相比,本文的研究特色在于:第一,現有文獻尚未關注普惠金融發展對就業的影響,筆者嘗試填補這一空白;第二,使用空間面板模型考察普惠金融發展對就業的空間溢出效應,以此檢驗地區之間普惠金融發展的協調性。第三,本文考察了普惠金融發展對產業就業影響的異質性,驗證普惠金融發展是否能夠促進第一產業及第三產業就業水平的增加,進而承接第二產業的結構性和摩擦性失業人員;第四,針對沿海及內陸、生產性服務業及生活性服務業,考察普惠金融對就業影響的區域異質性及行業異質性。

二、理論分析

(一)普惠金融影響就業的直接效應

普惠金融的發展有利于金融業自身的發展。一方面,普惠金融的發展要求金融服務覆蓋率的提高,要基本實現鄉鄉有機構,村村有服務,鄉鎮一級基本實現銀行物理網點和保險服務全覆蓋,就必然伴隨著金融機構網點數量的增加及機構規模的擴大。除銀行、保險等傳統金融機構外,小額貸款公司、典當行、金融租賃公司和融資租賃公司等各類新型金融機構亦是普惠金融發展不可或缺的組成部分,共同構建了多元化、廣覆蓋的普惠金融機構體系。這將直接引發對于金融業就業人員需求的增加,進而有利于就業水平的增加。另一方面,伴隨著金融機構數量和種類的增加以及中國金融業進一步對外開放,金融機構間的競爭程度也將進一步加深,各金融機構必然實現更大的金融產品和服務手段創新。在金融機構普惠性質的發展下,以小微企業、高校畢業生、農戶、特殊群體為服務對象的金融產品和服務方式的定向研發同樣成為金融機構的重要業務。這些均增加了勞動力市場對金融業就業人員的需求,進而提升就業水平。

普惠金融的發展也有利于其他行業的發展。一方面,在金融抑制的情況下,以銀行業為代表的正規金融機構更加傾向于將資金貸向大型國有企業,而大多數就業門檻較低的第三產業中小企業只能依靠非正規金融機構進行資金融通,面臨極大的融資約束。這些企業對外部融資依賴性較強,特別是在企業的發展初期,對金融的支持更加敏感。因此,在金融抑制的社會環境中,這些企業發展嚴重不足,不利于就業水平的增加。而普惠金融的發展滿足了第三產業中小企業多樣化的融資需求,降低了中小企業面臨的融資約束水平,從而有利于提升就業水平。另一方面,傳統金融機構長期延續根深蒂固的“二八理論”,金融資源更多地傾向“頭部”領域——20%的高收入群體,而“三農”因屬于“尾部”領域的80%的低收入群體而受到金融排斥,農戶的生產經營無法得到經營貸款的支持。此外,農林牧漁業受自然災害的影響大,但相應的保險服務嚴重缺失,嚴重阻礙了農林牧漁業的發展。普惠金融的發展通過加大“三農”產業的金融服務支持,涉農貸款能夠保證農戶在生產經營的初期得到必要的資金保證,涉農保險服務提高了風險保障水平,進而可以促進農林牧漁業就業水平的增加。此外,在調結構、去產能及處置“僵尸企業”的進程下,大量下崗職工因人力資本薄弱難以適應轉崗要求,新技術革命也對勞動者的人力資本提出了更高的要求,就業環境面臨著結構性難題。而普惠金融的發展通過對教育、職業培訓投資等方面的支持,有利于提高現有勞動力的技能和適應結構調整的就業能力,解決結構性失業難題。

(二)普惠金融影響就業的空間效應

以上的分析表明,普惠金融的發展能夠促進金融行業和其他行業的發展進而促進本地區就業水平增加,但普惠金融的發展對周邊地區的就業水平會產生什么影響呢?根據Tobler(1970)[27]的“地理學第一定律”,所有事物都與其他事物相關聯,但較近的事物比較遠的事物更具有關聯性。因此,周邊地區普惠金融的發展不僅會影響其自身的就業水平,還會對本地區的就業產生影響。具體而言,可以從三個方面分析普惠金融影響就業的空間效應。

首先,從就業環境來看,周邊地區普惠金融的發展促進當地就業環境的優化,由于各地區之間地理距離的相近性,加上高鐵等現代化交通方式的發展及市場化改革對行政區域障礙的弱化,勞動力得以在地區間自由流動,在利益最大化的驅動下,“經濟人”趨向于在就業環境更佳的省份尋找工作,從而對勞動力流出地的就業水平起到抑制作用。其次,從地區間普惠金融發展的協調性來看,在地區之間普惠金融的發展具有較高協調性的情況下,周邊地區普惠金融發展水平的提升會對本地區就業產生正向的空間溢出效應,從而帶動本地區就業的改善。而在地區之間普惠金融的發展缺少協調的情況下,周邊地區普惠金融發展水平的提升會對本地區就業水平產生負向的空間溢出效應,從而對本地區就業產生抑制作用。最后,我們從區域金融資源豐富程度的視角,或者說從地區間的經濟競爭的視角來解釋周邊地區普惠金融發展對本地就業水平的影響。以GDP作為官員晉升的考核指標催生了地區間的經濟競爭,地方政府要想在激烈的競爭中勝出,在很大程度上需要推動高投資和基礎設施建設,這些財政支出除了依賴預算收入和土地財政外,更為重要的是,地方政府可以從金融系統獲得融資(付勇,2016)[28],從而引發了地區之間對金融資源的競爭,但過度的競爭會產生明顯的負外部性(程臻宇,2003;錢海剛,2009)[29][30]。經濟發展程度較為落后的區域傾向于面臨較為嚴重的金融抑制,金融資源成為一種稀缺資源,因而我們有理由相信在此情況下,地區之間對金融資源的競爭更為劇烈,從而造成更高的資源損失及負外部性,此時周邊地區普惠金融發展水平的提高很有可能是以鄰為壑的結果。而經濟發展程度高的區域傾向于擁有更為豐富的金融資源,地區之間對金融資源的競爭更為緩和,從而造成更低的資源損失及負外部性。

三、實證分析

(一)模型設定與變量說明

1.模型設定

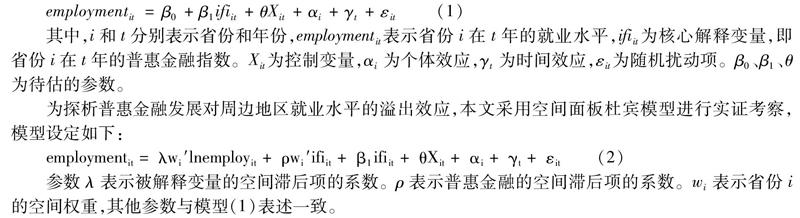

作為空間面板模型的參照,首先設定普通面板回歸模型:

其中,i和t分別表示省份和年份,employmentit表示省份i在t年的就業水平,ifiit為核心解釋變量,即省份i在t年的普惠金融指數。Xit為控制變量,αi為個體效應,γt為時間效應,εit為隨機擾動項。β0、β1、θ為待估的參數。

為探析普惠金融發展對周邊地區就業水平的溢出效應,本文采用空間面板杜賓模型進行實證考察,模型設定如下:

參數λ表示被解釋變量的空間滯后項的系數。ρ表示普惠金融的空間滯后項的系數。wi表示省份i的空間權重,其他參數與模型(1)表述一致。

2.變量說明

(1)被解釋變量

本文選取城鎮單位就業人員總數作為總體就業水平(lnemploy)的代理變量,此外,分別選取第一產業、第二產業及第三產業城鎮單位就業人員數作為三次產業就業水平(lnprimary,lnsecondary,lntertiary)的代理變量。上述指標均采用行業加總的方式得出,其中第一產業包括“農林牧漁業”,第二產業由“采礦業”“制造業”“電力業、燃氣及水的生產和供給業”和“建筑業”構成,第三產業包括“交通運輸、倉儲和郵政業”“信息傳輸、計算機服務和軟件業”“批發與零售業”“住宿和餐飲業”“金融業”“房地產業”“租賃和商務服務業”“科學研究、技術服務與地質勘查業”“水利、環境和公共設施管理業”“居民服務和其它服務業”“教育、衛生、社會保障和社會福利業”“文化、體育與娛樂業”“公共管理與社會組織”。本文對第三產業就業進一步劃分為生產性服務業就業(lnproduce)及生活性服務業就業(lnlive),其中生產性服務業包括“交通運輸、倉儲和郵政業”“信息傳輸、計算機服務和軟件業”“批發與零售業”“金融業”“租賃和商務服務業”“科學研究、技術服務與地質勘探業”。生活性服務業包括“住宿和餐飲業”“房地產業”“水利、環境和公共設施管理業”“居民服務和其他服務業”“教育、衛生、社會保障和社會福利業”“文化、體育與娛樂業”“公共管理與社會組織”。

(2)核心解釋變量

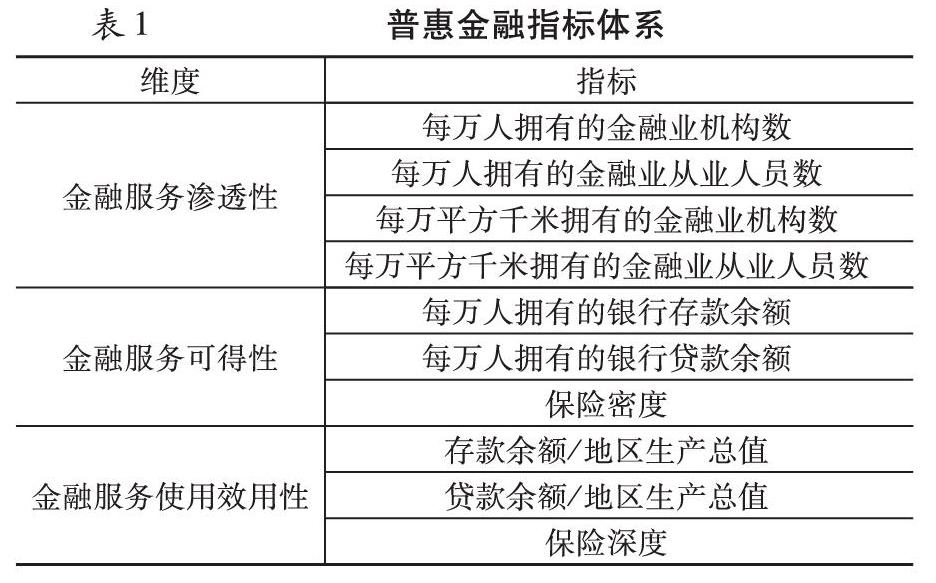

核心解釋變量為普惠金融指數,本文從金融服務的滲透性、金融服務的可得性及金融服務的使用效用性三個維度,選取10個指標構建普惠金融指數。各維度和指標如下表所示:

現有文獻對于普惠金融指數的計算方法主要有:算數加權平均、幾何加權平均、主成分分析法、因子分析法和基于歐式空間距離的測算方法。算數加權平均和幾何加權平均都需要滿足各維度可以完全替代的假設,但是普惠金融指標體系各維度之間并非可以相互替代;主成分分析法是在保持方差協方差矩陣結構不變的情況下計算各維度的權重,但是我們更關心各維度貢獻值的一階矩;因子分析法采用最小二乘法計算,該方法需要滿足嚴格的假設條件,有時會失效。本文選用Sarma(2015)[31]提出的基于歐式空間距離的測算方法,使得普惠金融指數滿足無量綱化、有界性、單調性和齊次性,但是Sarma(2015)[31]對于指標和維度權重的設定相對過于主觀,為了更加客觀地反映各地區普惠金融發展水平,本文選用變異系數法為各指標及維度確定權重,具體的計算步驟如下:

第一步:計算維度i的第j個指標的“指標指數”xij。

在(3)式中,wij是使用變異系數法賦予指標的權重,wij∈[ 0, 1 ],表示該指標對于維度i的重要性;Aij是指標的真實值;mij是指標的最小值;Mij是指標的最大值。公式(3)確保xij∈[ 0, wij ],xij的值越大表明該指標的發展程度越高。假設維度i一共有k個指標,那么維度i所有指標的發展狀況可以用k維空間的點Zi=( xi1, xi2, xi3, ... , xik )表示。在k維空間,點Oi=( 0, 0, 0, ... , 0 )表示該維度的發展狀況處于最低水平,點Wi=( wi1, wi2, wi3, ..., wik )表示該維度的發展狀況處于最高水平,普惠金融發展程度較高的點應該距離Wi較近,距離Oi較遠。

第二步:在n維空間,可能存在兩個不同的點與Wi的距離相等,但是與Oi的距離不等,在這種情況下,如果其中一個點與點Oi的距離更遠,則認為其在該維度的普惠金融的發展程度更高。因此,在構建維度普惠金融指數ifii時,點Zi與Oi的距離Di1,Zi和Wi的距離Di2應該同時考慮。Di1和Di2共同決定了“維度普惠金融指數”ifii,使用標準歐式距離計算Xi和Oi的距離,Xi和Wi之間的距離。

公式(4)和公式(5)的第二部分均通過取與(Oi和Wi的距離)的比值進行了標準化處理,使得Di1和Di2的取值介于0和1之間。公式(5)通過取與1的差值確保Di2的取值與ifii呈正相關。

第三步:計算“維度普惠金融指數”ifii。

通過該方法計算的ifii取值在0和1之間,取值越大表明維度i的普惠金融發展程度越高。

第四步:計算“普惠金融指數”ifi。由n個“維度普惠金融指數”計算“普惠金融指數”ifi的方法與上述由各維度的指標計算“維度普惠金融指數”的方法一致。

(3)控制變量

經濟發展水平(economic):表示為各地區的人均地區生產總值,為地區生產總值與年末常住人口的比值,采用地區生產總值指數,以2005年為基期計算其實際值。城鎮化水平(urban):表示為各地區城鎮人口占總人口的比值。人均受教育水平(education):表示為各地區的人均受教育年限。參照孫英杰和林春(2018)[32]做法,具體計算公式為(小學學歷人口6+初中學歷人口9+高中和中職學歷人口12+專科學歷人口15+本科學歷人口16+研究生學歷人口19)/6歲及以上人口。產業結構優化(structure):表示為第三產業增加值占地區生產總值的比值。投資水平(invest):表示為全社會固定資產投資占地區生產總值的比值。政府支出水平(public):表示為地方財政一般預算支出占地區生產總值的比值。開放水平(open):表示為經營單位所在地進出口總額占地區生產總值的比值,進出口總額按照人民幣兌美元匯率的年平均值折算為人民幣。以上數據來自Wind數據庫和國家統計局網站,表2是各變量的描述性統計。

(二)普通面板模型回歸分析

從普通面板模型的回歸結果(見表3)來看,就模型選擇而言,在分別以總體就業水平以及三次產業就業水平為被解釋變量時,豪斯曼檢驗的結果均在0.01的水平上顯著拒絕了隨機效應模型,故本文選擇固定效應面板模型進行實證分析。就核心解釋變量而言,在控制了其他變量影響后,普惠金融對總體就業水平、第一及第三產業就業水平的系數均至少在0.1的水平上顯著為正,說明普惠金融的發展可以促進總體就業水平、第一及第三產業就業水平的增加。此外,我們注意到,普惠金融對第三產業就業水平的促進作用最為顯著,系數在0.01的水平上顯著為正。普惠金融對第二產業就業水平的系數為正,但不顯著,說明普惠金融對第二產業就業水平的促進作用不明顯。控制變量方面,城鎮化水平對第一產業就業水平具有顯著的抑制作用,對其他就業指標無顯著作用;人均受教育水平對總體就業水平和第三產業就業水平具有顯著的促進作用,對第一產業就業水平具有顯著的抑制作用,對第二產業就業水平無顯著作用;經濟發展水平能夠顯著促進第三產業就業水平增加,對其他就業指標無顯著作用;產業結構優化不利于第一產業就業水平的增加,對其他就業指標無顯著作用;投資水平對第一產業就業水平起到顯著抑制作用,對其他就業指標無顯著作用;對外開放水平可以促進第三產業就業水平的增加,對其他就業指標無顯著作用;政府支出水平可以促進第一產業及第三產業就業水平的增加,對其他就業指標無顯著作用。

基于普通面板的回歸結果給出如下解釋:普惠金融關注三農等弱勢群體的發展,針對農戶生產經營的貸款增加,擴大了第一產業的發展規模,涉農保險支持力度的增加,提高了第一產業發展的風險保障水平,進而為第一產業創造了更多的就業機會。依據配第-克拉克的產業結構理論,隨著經濟的發展,第二、三次產業在三大產業中的比重提高以及第一產業的比重下降,其中第三產業的增加最為顯著,逐漸形成以第三產業為主的倒金字塔的產業結構,此外第三產業具有就業門檻低、安置成本低、就業容量大等特點,因此第三產業終將成為就業的主力軍。但以中小企業居多的第三產業在金融抑制的社會環境中面臨著較大的融資約束,很多中小企業只能通過非正規金融機構融資渠道進行資金融通,嚴重制約了第三產業的發展。普惠金融的發展能夠有效解決融資難題,有利于第三產業的發展,進而提升第三產業的就業水平。回歸結果表明,普惠金融對第二產業就業的系數為正,但不顯著。這是因為,在中國產業結構升級的背景下,高耗能、低附加值的企業面臨淘汰,出現大量的城鎮下崗職工,因此,第二產業本身就是失業的重災區。此外,中國已經度過了劉易斯轉折點,人口紅利漸行漸遠,工資上漲速度超過勞動生產率的提升速度,因此,與發達國家的制造業相比,中國在制造業的比較優勢趨于下降,所以第二產業本身的就業容量在減少。最后,金融資源對第二產業的支持更多地用于機器設備的更新換代,而未能促進就業水平的增加。對總體就業水平而言,考慮到普惠金融對第一產業和第三產業就業水平的顯著促進作用,承接了傳統第二產業的結構性和摩擦性失業人員,普惠金融發展有利于總體就業水平增加也就不難理解了。

綜上所述,普惠金融的發展有利于就業水平的增加,分產業來看,普惠金融對三次產業的影響具有異質性。具體而言,普惠金融的發展有利于第一產業和第三產業就業水平的增加,且對第三產業就業水平的促進作用最為顯著,對第一產業及第三產業就業水平的促進效應承接了第二產業傳統行業的結構性和摩擦性失業人員,此外,普惠金融對第二產業就業水平的促進作用不顯著。我們注意到,在普通面板模型的設定下,大多數控制變量的系數不顯著,這可能是因為以上的分析沒有考慮不同地區之間的相互影響,根據前文的理論分析,普惠金融的發展會對周邊地區的就業產生溢出效應,因此,本文采用空間面板模型進一步分析。

(三)空間面板模型回歸分析

1.空間自相關檢驗

在對空間計量模型進行估計前,首先需要考察數據是否存在空間依賴性。本文采用文獻中較為通行的做法,使用指標莫蘭指數(Morans I)計算變量的空間依賴性,莫蘭指數統計量的計算公式為:

xi表示地區i的變量觀測值,n為地區數,wij是空間權重矩陣W的元素,表示地區i與j之間的空間權重,空間權重矩陣用來表達地理單元之間的空間結構關系,其描述了各單元之間的鄰近關系。可以基于不同規則來確定地理單元之間的相鄰關系,并因此形成不同的空間權重矩陣,本文基于地理距離的倒數構建空間權重矩陣。莫蘭指數的取值范圍為[ -1, 1 ],越接近于1,表示地區間空間正相關程度越強;越接近-1,表示地區間空間負相關程度越強;接近0表示地區間不存在空間自相關性。

表4匯報了被解釋變量及核心解釋變量的莫蘭指數檢驗結果。總體就業水平、第二產業就業水平、第三產業就業水平與核心解釋變量普惠金融歷年的莫蘭指數為正,且均在0.01的顯著性水平下拒絕不存在空間自相關的原假設。由此可見,我國省際的上述變量存在顯著的空間正相關。此外,僅有第一產業就業水平未通過莫蘭指數檢驗。考慮到絕大多數被解釋變量及核心解釋變量均存在顯著的空間自相關,因此有必要從空間維度分析普惠金融對就業的影響。

2.空間面板模型回歸結果分析

從空間面板模型的回歸結果(見表5)來看,就被解釋變量的空間滯后項(λ)而言,總體就業水平及三次產業就業水平的空間滯后項均在0.01的水平上顯著為正,說明周邊地區就業水平的提升對本地區就業具有正向溢出效應。就核心解釋變量的空間滯后項(ρ)而言,普惠金融發展水平的空間滯后項對總體就業水平和三次產業就業水平的系數均至少在0.05的水平上顯著為負,說明周邊地區普惠金融發展水平的提升對本地區就業具有負向溢出相應。空間滯后項系數高度顯著,證明了空間面板模型設定的合理性,也與莫蘭指數的檢驗相吻合。就核心解釋變量而言,在控制了其他變量后,普惠金融對總體就業水平、第一及第三產業就業水平的系數均在0.01的水平上顯著為正,相較于普通面板的回歸結果,系數更加顯著。普惠金融對第二產業就業水平的系數為正,但不顯著。控制變量系數的整體顯著性水平在考慮空間因素后有較大提升,進一步驗證空間面板模型設定的合理性。具體而言,城鎮化水平對總體就業水平、第二及第三產業就業水平具有顯著的促進作用,而對第一產業的就業水平具有顯著的抑制作用;人均受教育水平對所有就業指標無顯著作用;經濟發展水平對各就業指標的系數均為正,但不顯著;產業結構優化對總體就業水平、第一及第二產業就業水平具有顯著的抑制作用,對第三產業就業水平無顯著作用;投資水平對總體就業水平、第二及第三產業就業水平具有顯著抑制作用,對第一產業就業水平無顯著作用;對外開放水平對第二產業就業水平具有顯著抑制作用,對其他就業指標無顯著作用;政府支出水平對總體就業水平、第一及第三就業水平具有顯著促進作用,對第二產業就業水平無明顯作用。

基于空間面板的回歸結果給出如下解釋:本文主要關注普惠金融發展的空間溢出效應,回歸結果表明,普惠金融的空間滯后項對所有就業指標的系數均顯著為負,周邊地區普惠金融的發展對本地區就業具有明顯的負向溢出效應。這是因為,一方面,從就業環境來看,周邊地區普惠金融發展水平的提高會促進當地就業環境的改善,依據前文的理論分析,這會增強周邊地區就業市場對于勞動力的吸引力,引發本地的勞動力外流,從而對本地的就業產生抑制作用。另一方面,就區域金融資源的豐富程度而言,雖然我國的金融發展已經實現了巨大跨越,但仍存在金融資源配置不均衡、邊遠地區金融服務亟待加強等問題,部分地方政府對金融資源的競爭趨于過度化,在這種情況下,普惠金融的發展極有可能產生負向的空間溢出效應。對金融資源的過度競爭也導致地區之間普惠金融的發展協調性不足,此時,周邊地區普惠金融的發展同樣會對就業產生不利的影響。

3.穩健性檢驗

以上空間面板模型的回歸分析所采用的空間權重矩陣是基于地理距離的倒數構建的,現更換空間權重矩陣的構建規則,使用相鄰原則中的邊界相鄰(Rook相鄰)構建新的空間權重矩陣。在Rook相鄰原則下,如果兩個地理單元有共同邊界,則認為它們相鄰。需要指出的是,在中國省區地圖中,按照Rook相鄰規則,海南省沒有邊界相鄰的鄰居,參照一般的處理方式,本文將海南省的鄰居設定為距離最近的廣東省,同時,將海南省添加為廣東省的鄰居。基于新構建的空間權重矩陣,進行空間自相關檢驗及空間面板模型的回歸分析,以此檢驗上文結論的穩健性。

基于新的空間權重矩陣,空間自相關的檢驗結果未表現出明顯差異,總體就業水平、第二產業就業水平、第三產業就業水平與核心解釋變量普惠金融歷年的莫蘭指數為正,且均至少在0.1的顯著性水平下拒絕不存在空間自相關的原假設,第一產業就業水平的部分年份未通過莫蘭指數檢驗。

基于新構建的空間權重矩陣,從空間面板模型的回歸結果(見表7)可以看出,就被解釋變量的空間滯后項(λ)而言,總體就業水平及三次產業就業水平的空間滯后項的系數均至少在0.1的水平上顯著為正,說明周邊地區就業水平的提升有利于本地區相應就業指標的改善。就核心解釋變量的空間滯后項(ρ)而言,普惠金融的空間滯后項對各就業指標的系數均為負,且對第一產業及第三產業就業水平的系數在0.01的水平上顯著。就核心解釋變量而言,普惠金融對總體就業水平、第一及第三產業就業水平的系數均至少在0.1的水平上顯著為正,對第二產業就業水平無顯著作用。上述結果與表5的回歸結果趨于一致,由此推斷,本文的結論具有較強的穩健性。

(四)進一步研究:異質性分析

1.區域異質性分析

以上的實證研究基于全國層面的數據,而中國區域間經濟發展水平存在明顯差異。得益于較早進行改革開放實踐,沿海地區[ 沿海地區:遼寧、北京、天津、河北、山東、江蘇、上海、浙江、福建、廣東、廣西和海南。]的經濟發展位于全國領先水平,產業結構也更為優化合理。內陸地區[ 內陸地區:山西、內蒙古、吉林、黑龍江、安徽、江西、河南、湖北、湖南、重慶、四川、貴州、云南、西藏、陜西、甘肅、青海、寧夏和新疆。]發展起步較晚,在資源上及地理位置上處于劣勢,經濟結構中第一、二產業仍占較大比重。在沿海和內陸地區的經濟發展水平及產業結構存在差異的背景下,普惠金融的發展對沿海及內陸就業水平的影響可能存在異質性。鑒于此背景下,進一步檢驗沿海及內陸地區普惠金融發展對就業水平的影響效應。

從沿海地區的回歸估計結果(見表8)來看,就被解釋變量的空間滯后項(λ)而言,總體就業水平及第二、三產業就業水平的空間滯后項的系數均至少在0.05的水平顯著為正,說明周邊地區總體就業水平及第二、三產業就業水平的增加有利于本地區就業水平的改善。第一產業就業水平的空間滯后項的系數為正,但不顯著。就核心解釋變量的空間滯后項(ρ)而言,普惠金融的空間滯后項對第一產業及第三產業就業水平的系數顯著為負,說明周邊地區普惠金融的發展對本地區第一產業及第三產業就業水平起到抑制作用,而以其他就業指標作為被解釋變量時,空間滯后項的系數不顯著。就核心解釋變量而言,在控制了其他變量后,普惠金融對第一產業及第三產業的系數在0.01的水平上顯著為正,對第二產業就業水平的系數在0.1的水平為負,說明沿海地區普惠金融的發展可以有效促進第一產業和第三產業就業水平增加,而對第二產業就業起到抑制作用。普惠金融對總體就業水平的系數為負,但不顯著。控制變量方面,城鎮化水平對第三產業的就業水平具有顯著的抑制作用,對其他就業指標無顯著作用;人均受教育水平能夠顯著促進第三產業就業水平的增加,對第一產業就業水平具有顯著的抑制作用,對其他就業指標無顯著作用;經濟發展水平對總體就業水平、第二及第三產業就業水平具有顯著的促進作用,對第一產業就業水平具有顯著的抑制作用;產業結構優化能夠顯著提高第三產業的就業水平,對第一產業就業水平起到顯著的抑制作用,對其他就業指標無顯著作用;投資水平和對外開放水平均對第一產業就業水平具有顯著的抑制作用,對其他就業指標無顯著作用;政府支出對所有就業指標無顯著作用。

基于沿海地區的回歸結果給出如下解釋:一方面,相較于基于全樣本的回歸結果(見表5),普惠金融的空間滯后項僅對第一產業及第三產業就業水平起到顯著的抑制作用,而且對第二產業就業水平的系數方向發生變化,但不顯著,表明沿海地區普惠金融的發展更具有協調性,周邊地區普惠金融發展水平的提高不會產生明顯的負向的空間外部性。這是因為,沿海地區經濟發展水平較高,所能獲取的金融資源豐富,地區間的金融競爭較為緩和。另一方面,相較于全國層面,沿海地區普惠金融對總體就業水平及第二產業就業水平的系數方向改變,這是因為在金融資源豐富的沿海地區,普惠金融的發展程度較高,因而普惠金融對就業的促進效應在“邊際遞減”的作用下不斷縮減,沿海地區就業需要尋求新的增長點。

從內陸地區的回歸結果(表9)來看,就被解釋變量的空間滯后項(λ)而言,總體就業水平及三次產業產業就業水平的空間滯后項系數均至少在0.05的水平上顯著為正,說明周邊地區總體就業水平及三次產業就業水平的增加能夠促進本地區相應就業指標的改善。就核心解釋變量的空間滯后項(ρ)而言,普惠金融的空間滯后項對所有就業指標的系數均為負,且對第一產業就業水平的系數在0.01的水平上顯著為負,較沿海地區系數的絕對值有較大提升,說明在內陸地區,周邊地區普惠金融的發展對本地區第一產業的就業水平存在更大的抑制作用。就核心解釋變量而言,普惠金融對所有就業指標均起到顯著的促進作用。控制變量方面,城鎮化水平對總體就業水平、第二及第三產業就業水平均起到顯著促進作用,對第一產業就業水平起到顯著抑制作用;人均受教育水平對所有就業指標均無顯著作用;經濟發展水平顯著抑制了總體就業水平、第二及第三產業就業水平的發展,對第一產業就業水平無顯著作用;產業結構優化對總體就業水平、第二及第三產業就業水平具有顯著抑制作用,對第一產業就業水平無顯著作用;投資水平的增加不利于總體就業水平及第三產業就業水平的增加,對其他就業指標無明顯作用;對外開放水平可以顯著促進總體就業水平、第二及第三就業水平增加,對第一產業就業水平具有顯著抑制作用;政府支出可以顯著促進第一及第三產業就業水平的增加,對第二產業就業水平具有顯著抑制作用,對總體就業水平無顯著作用。

基于內陸地區的回歸結果給出如下解釋:普惠金融的空間滯后項系數均為負值,其中對第一產業就業水平的系數絕對值較沿海地區明顯增加,且在0.01的水平上顯著,說明內陸地區普惠金融發展的協調性不足,周邊地區普惠金融的發展會對本地區的就業產生負向的空間外部性。這是因為,內陸地區的金融資源匱乏、市場化程度較低,地區間金融資源的競爭受到地方政府的行政干預,競爭程度加劇。相較于沿海地區,內陸地區普惠金融的發展對就業的促進作用更為明顯,這是因為內陸地區金融的覆蓋程度較低,屬于“稀缺資源”,因而具有較高的“邊際收益”,所以應重視內陸地區普惠金融發展對就業的促進作用。

2.行業異質性分析

隨著經濟發展水平不斷提升,產業結構將逐漸形成以第三產業為主的倒金字塔結構,同時第三產業也將成為吸納就業的主體,有必要進一步考察普惠金融發展對第三產業不同行業就業水平的影響。作為第三產業的兩大組成部分,生產性服務業[生產性服務業:“交通運輸、倉儲及郵政業” “信息傳輸、計算機服務和軟件業” “批發和零售業”“金融業”“租賃和商務服務業”“科學研究、技術服務與地質勘探業”。]兼具知識密集和資本密集兩種屬性,是為其他企業進一步生產提供中間服務的企業,是社會分工進一步細化的產物,有利于推動工業轉型升級,實現從工業經濟向服務經濟的轉變(莊德林等,2017;原毅軍等,2018;陳明等,2019)[33][34][35];生活性服務業[生活性服務業:“住宿和餐飲業”“房地產業”“水利、環境和公共設施管理業”“居民服務和其它服務業”“教育、衛生、社會保障和社會福利業”“文化、體育與娛樂業”“公共管理與社會組織”。]與人民生活和經濟發展密切相關,是實現經濟增長動能轉換、經濟發展質量提升、消費結構優化升級的重要途徑。鑒于此背景下,進一步檢驗普惠金融發展對生產性服務業和生活性服務業就業水平的影響效應。

從生產性服務業及生活性服務業的回歸結果(見表10)來看,就被解釋變量的空間滯后項(λ)而言,生產性服務業及生活性服務業就業水平的空間滯后項系數均在0.01的水平上顯著為正,說明生產性服務業及生活性服務業就業水平對其本身存在正向的空間溢出效應,周邊地區生產性服務業及生活性服務業就業水平的提高有利于本地區相應行業就業水平的改善。就核心解釋變量的空間滯后項(ρ)而言,普惠金融的空間滯后項對生產性服務業及生活性服務業就業水平的系數均在0.01的水平上顯著為負,普惠金融的發展對生產性服務業及生活性服務業就業水平存在負向的空間溢出效應,說明周邊地區普惠金融發展水平的增加不利于本地區生產性服務業及生活性服務業就業水平的增加。就核心解釋變量而言,普惠金融對生產性服務業及生活性服務業就業水平均具有顯著的促進作用。控制變量方面,城鎮化水平對生產性服務業及生活性服務業就業水平均具有顯著促進作用;人均受教育水平對生產性服務業就業水平的系數為正,但不顯著,對生活性服務業就業水平的系數顯著為負;經濟發展水平對生產性服務業就業水平具有顯著促進作用,對生活性服務業就業水平具有顯著抑制作用;產業結構優化、對外開放水平對生產性服務業及生活性服務業就業水平均無顯著作用;投資水平對生產性服務業及生活性服務業就業水平均具有顯著抑制作用; 政府支出水平對生活性服務業就業水平具有顯著促進作用,對生產性服務業就業水平無顯著作用。

基于以上回歸結果給出如下解釋:普惠金融發展對本地生產性服務業及生活性服務業就業水平的顯著促進,以及其具有的負向空間溢出效應,與普惠金融發展對第三產業就業水平的影響相一致,不存在異質性。一方面,普惠金融的發展通過提升人力資本、降低大學生創業群體及新興中小企業的融資門檻,有力推動了具有知識密集、技術密集的生產性服務業就業水平增加;另一方面,普惠金融的發展便利了下崗職工的再就業技能培訓,使得就業門檻較低的生活性服務業成為承載第二產業下崗職工的主陣地。

綜上所述,分區域來看,沿海地區普惠金融的發展能夠顯著促進第一產業及第三產業就業水平的增加,但對總體就業水平的促進作用不顯著,此外,沿海地區普惠金融的發展在地區之間更加協調,普惠金融發展對就業的負向空間溢出效應不明顯;內陸地區普惠金融的發展對三次產業就業均具有顯著的促進作用,但內陸地區普惠金融的發展在地區之間的協調性不足,普惠金融的發展對就業產生了明顯的負向空間溢出效應。分行業來看,普惠金融的發展對生產性服務業及生活性服務業就業水平均具有顯著的促進作用和負向的空間溢出效應。

3.穩健性檢驗

上述區域及行業異質性分析所采用的空間權重矩陣是基于地理距離的倒數構建的,現更換為基于Rook原則構建的新的空間權重矩陣,再次進行區域及行業異質性的回歸分析,以此檢驗上文結論的穩健性。基于新構建的空間權重矩陣,從沿海地區的回歸結果(見表11)來看,就被解釋變量的空間滯后項(λ)而言,總體就業水平及第二、三產業就業水平的空間滯后項的系數均至少在0.1的水平顯著為正。第一產業就業水平的空間滯后項的系數為正,但不顯著。就核心解釋變量的空間滯后項(ρ)而言,普惠金融的空間滯后項對第三產業就業水平的系數顯著為負,而以其它就業指標作為被解釋變量時,空間滯后項的系數不顯著。就核心解釋變量而言,在控制了其它變量后,普惠金融對第一產業及第三產業的系數在0.01的水平上顯著為正,對第二產業就業水平的系數在0.1的水平顯著為負,說明沿海地區普惠金融的發展可以有效促進第一產業和第三產業就業水平增加,而對第二產業就業起到抑制作用。普惠金融對總體就業水平的系數為負,但不顯著。不難發現,除普惠金融的空間滯后項對第一產業就業水平的系數不再顯著外,其余結論與表8匯報的結果保持高度一致。從內陸地區的回歸結果(見表12)來看,就被解釋變量的空間滯后項(λ)而言,總體就業水平及三次產業產業就業水平的空間滯后項系數均至少在0.1的水平上顯著為正。就核心解釋變量的空間滯后項(ρ)而言,普惠金融的空間滯后項對所有就業指標的系數均為負,且對第一產業就業水平的系數在0.01的水平上顯著,較沿海地區系數的絕對值有較大提升。就核心解釋變量而言,普惠金融對所有就業指標均起到顯著的促進作用。上述結論與表9匯報的結果保持高度一致。

從生產性服務業及生活性服務業的回歸結果(見表13)來看,就被解釋變量的空間滯后項(λ)而言,生產性服務業及生活性服務業就業的空間滯后項系數至少在0.05的水平上顯著為正。就核心解釋變量的空間滯后項(ρ)而言,普惠金融的空間滯后項對生產性服務業及生活性服務業就業水平的系數均為負,其中對生產性服務業就業水平的系數在0.1的水平上顯著。就核心解釋變量而言,普惠金融對生產性服務業及生活性服務業就業水平均具有顯著的促進作用。不難發現,除普惠金融的空間滯后項對生活性服務業就業水平的系數不再顯著外,其余結論與表10匯報的結果保持高度一致。

四、結論與政策啟示

本文基于2005-2015年中國31個省(市、自治區)的面板數據,采用普通面板模型及空間面板模型,實證檢驗普惠金融發展對就業的影響效應,得出結論如下:第一,普惠金融的發展能夠顯著促進第一產業及第三產業就業水平的增加,承接第二產業的結構性和摩擦性失業人員,進而促進總體就業水平的提升。第二,地區之間普惠金融發展的協調性不足,普惠金融的發展對三次產業就業具有明顯的負向溢出效應,周邊地區普惠金融發展水平的提高不利于本地就業水平的改善。第三,分區域來看,沿海地區普惠金融的發展能夠顯著促進第一產業及第三產業就業水平的增加,但對總體就業水平的促進作用不顯著,此外,沿海地區普惠金融的發展在地區之間更加協調,普惠金融發展的負向空間溢出效應不明顯;內陸地區普惠金融的發展對三次產業就業均具有顯著的促進作用,但內陸地區普惠金融的發展在地區之間的協調性不足,普惠金融的發展產生了明顯的負向空間溢出效應。第四,分行業來看,普惠金融的發展對生產性服務業及生活性服務業就業均具有顯著的促進作用和負向的空間溢出效應。

基于以上研究結論,本文提出如下政策建議:第一,加大普惠金融發展力度,重視普惠金融對就業的促進作用。當前中國就業結構性矛盾突出,產業結構升級、去產能及處理“僵尸企業”造成大量第二產業職工面臨結構性失業。除經由政府干預進行分流安置和結轉外,普惠金融的發展能夠顯著促進第一產業及第三產業就業水平增加,承接第二產業失業人員,解決結構性就業難題。第二,增強地區之間普惠金融發展的協調性,實現普惠金融發展在地區之間的良性互動。以內陸地區為例,雖然普惠金融對就業的促進作用顯著,但內陸各省份之間普惠金融的發展協調性明顯不足。應重視各地區在經濟地理上的聯系,各地區在制定相應政策時,要同時考慮對自身及相鄰省份就業的影響,加強地區之間的普惠金融合作,從而充分發揮普惠金融在地區之間的輻射作用,促進就業環境改善。第三,進一步加強普惠金融發展與第三產業之間的融合度。第三產業作為國民經濟的重要組成部分及承擔就業的主力軍,其發展關系國計民生,普惠金融的發展能夠有效促進以生產性服務業和生活性服務業為主體的第三產業發展,加強普惠金融發展與第三產業之間的融合有利于產業結構升級,實現經濟增長動能的轉換和經濟發展質量的提升。

參考文獻:

[1] 劉世錦,等. 中國經濟增長十年展望(2018—2027):中速平臺與高質量發展[M]. 北京:中信出版社,2018:162-179.

[2] 蔡昉. 讀懂中國經濟:大國拐點與轉型路徑[M]. 北京:中信出版社,2017:227-245.

[3] Mckinnon,Ronald I. Money and Capital in Economic Development[M]. Washington:Brookings Institution,1973.

[4] Shaw E S. Financial Deepening in Economic Development[M]. New York:Oxford University Press,1973.

[5] Jung W S. Financial Development and Economic Growth:International Evidence[J]. Economic Development & Cultural Change,1986,34(2):333-346.

[6] Pagano M,Pica G. Finance and Employment[J]. Economic Policy,2012,27(69):5-55.

[7] Masten A B,Coricelli F,Masten I. Non-linear Growth Effects of Financial Development:Does Financial Integration Matter?[J]. Journal of International Money and Finance,2008,27(2):295-313.

[8] Levine R. Financial Development and Economic Growth:Views and Agenda[J]. Social Science Electronic Publishing,1997,35(2):688-726.

[9] Neimke M,Eppendorfer C,Beckmann R. Deepening European Financial Integration:Theoretical Considerations and Empirical Evaluation of Growth and Employment Benefits[J]. Mpra Paper,2002,19:187-229.

[10] Merton R C. Financial Innovation and Economic Performance[J]. Journal of Applied Corporate Finance,1992,4(4):12-22.

[11] Gross D M. Financial Intermediation:A Contributing Factor to Economic Growth and Employment[C]. International Labor Organization,2002:1-39.

[12] Brown J D,Earle J S. Finance and Growth at the Firm Level:Evidence from SBA Loans[J]. Journal of Finance,2017,72(3):1039-1080.

[13] Kadiri I B. Small and Medium Scale Enterprises and Employment Generation in Nigeria:The Role of Finance[J]. Kuwait Chapter of Arabian Journal of Business and Management Review,2012,1(9):79-93.

[14] Boustanifar H. Finance and Employment: Evidence from U.S. Banking Reforms[J]. Journal of Banking & Finance,2014,46(1):343-354.

[15] Bruhn M,Love I. The Real Impact of Improved Access to Finance:Evidence from Mexico[J]. The Journal of Finance,2014,69(3):1347-1376.

[16] 蘇文軍. 金融服務支持返鄉農民工就業途徑探討[J]. 貴州社會科學,2009(4):74-76.

[17] 樸之水,蔡昉,都陽. 中國能夠應對就業挑戰嗎?[J]. 金融研究,2009(8):17-34.

[18] 王元月,王青照. 我國金融發展與就業關系實證分析[J]. 財經理論與實踐,2005,26(3):18-22.

[19] 楊小玲. 中國金融發展、就業效應與產業結構調整研究[J]. 金融經濟學研究,2009,24(4):5-12.

[20] 李巍,蔡純. 地區金融發展協同性與國內就業狀況的改善——中西部金融發展優先次序的再思考[J]. 世界經濟研究,2013(12):67-71.

[21] 王愷. 金融規模、所有制結構與城鎮就業容量——基于1997—2012年中國省級面板數據的分析[J]. 西北大學學報(哲學社會科學版),2014(6):126-132.

[22] 唐時達,等. 金融結構、勞動力市場特征與就業——基于中國省際面板數據的實證研究[J]. 江淮論壇,2015(2):16-23.

[23] 楊愷鈞,等. 金融發展、技術進步與區域內就業結構變遷——基于我國東部地區省級面板數據的實證研究[J]. 經濟經緯,2015,32(1):19-24.

[24] 林春. 金融發展對產業就業結構差異性影響——基于省際面板數據分析[J]. 人口與發展,2017,23(3):14-24.

[25] 尹志超,等. 金融知識、創業決策和創業動機[J]. 管理世界,2015(1):87-98.

[26] 肖龍鐸,張兵. 金融可得性、非農就業與農民收入——基于CHFS數據的實證研究[J]. 經濟科學,2017(2):74-87.

[27] Tober W. A Computer Movie Simulating Urban Growth in the Detroit Region[J]. Economic Geography,1970,46(2):234-240.

[28] 付勇. 中國的金融分權與經濟波動[M]. 北京:中國金融出版社,2016:2-15.

[29] 程臻宇. 中國同級地方政府間的政績性競爭[J]. 上海經濟研究,2003(12):26-32.

[30] 錢海剛. 財政分權、預算軟約束與地方政府惡性競爭[J]. 財政研究,2009(3):17-19.

[31] Sarma M . Measuring Financial Inclusion[J]. Economics Bulletin,2015,35(1):604-611.

[32] 孫英杰,林春. 中國普惠金融發展的影響因素及其收斂性——基于中國省級面板數據檢驗[J]. 廣東財經大學學報,2018,33(2):89-98.

[33] 莊德林,吳靖,楊羊,晉盛武. 生產性服務業與制造業協同集聚能促進就業增長嗎[J]. 貴州財經大學學報,2017(5):59-68.

[34] 原毅軍,郭然. 生產性服務業集聚、制造業集聚與技術創新——基于省級面板數據的實證研究[J]. 經濟學家,2018(5):23-31.

[35] 陳明,韋琦,鄺明源. 生產服務業開放對中國產業生產率的影響及其國際比較[J]. 廣東財經大學學報, 2019(1):4-13.

責任編輯:吳錦丹