企業(yè)避稅、貨幣政策與經(jīng)營業(yè)績

2019-06-19 01:01:26劉英男趙洋

商業(yè)經(jīng)濟(jì) 2019年4期

劉英男 趙洋

[摘 要] 以貨幣政策為切入點,運用規(guī)范分析和回歸分析的方法,對企業(yè)避稅與經(jīng)營業(yè)績之間的關(guān)系進(jìn)行實證研究。結(jié)果表明,企業(yè)避稅程度越高,則其經(jīng)營業(yè)績越低;隨著貨幣政策的趨松,企業(yè)激進(jìn)避稅導(dǎo)致經(jīng)營業(yè)績進(jìn)一步降低。因此,建議股東應(yīng)當(dāng)警惕避稅引發(fā)的內(nèi)部代理問題,并且充分考慮宏觀經(jīng)濟(jì)環(huán)境對避稅決策的影響。

[關(guān)鍵詞] 企業(yè)避稅;內(nèi)部代理成本;融資約束;貨幣政策;經(jīng)營業(yè)績

[中圖分類號] F275[文獻(xiàn)標(biāo)識碼] A[文章編號] 1009-6043(2019)04-0116-02

Abstract: Taking monetary policy as the breakthrough point, this paper makes an empirical study on the relationship between tax avoidance and business performance by using normative analysis and regression analysis. The results show that the higher the degree of tax avoidance, the lower the business performance; with the loosening of monetary policy, the radical tax avoidance leads to the further reduction of business performance. Therefore, it is suggested that shareholders should be alert to the internal agency problems caused by tax avoidance, and fully consider the impact of macroeconomic environment on tax avoidance decision-making.

Key words: tax avoidance, internal agency cost, financing constraint, monetary policy, operation performance

稅收是國家從納稅人處無條件強(qiáng)制征收的,納稅人為了自身利益最大化會采取各種方法來逃避稅賦。企業(yè)避稅真的能提高其價值嗎?梳理中外相關(guān)文獻(xiàn),觀點分為兩種:一是認(rèn)為企業(yè)避稅會提高企業(yè)價值;二是認(rèn)為企業(yè)避稅不僅不會提高企業(yè)價值,還會對經(jīng)營業(yè)績造成不利影響。為此,下面著力研究以下兩個問題:企業(yè)避稅對經(jīng)營業(yè)績有著怎樣的影響?貨幣政策又將如何影響兩者關(guān)系?

一、研究設(shè)計

(一)研究假設(shè)的提出

管理層為了避稅往往傾向于進(jìn)行不透明且復(fù)雜的交易,從而致使內(nèi)外信息不對稱,經(jīng)理人契約設(shè)計遭受扭曲。企業(yè)避稅為管理層創(chuàng)造出自利行為的機(jī)會,影響日常生產(chǎn)經(jīng)營,導(dǎo)致經(jīng)營業(yè)績下降。故提出假設(shè)1:企業(yè)避稅程度越高,則其經(jīng)營業(yè)績越低。當(dāng)貨幣政策趨松時,銀行信貸資源充足,外部融資約束較弱,企業(yè)仍然激進(jìn)避稅,會進(jìn)一步加劇內(nèi)部代理問題,還可能會引起稅務(wù)當(dāng)局的注意,一旦激進(jìn)避稅被曝光,企業(yè)名譽受到損害,甚至有股票崩盤的可能;當(dāng)貨幣政策趨緊時,銀行信貸資金減少,此時企業(yè)避稅節(jié)約的現(xiàn)金流能有效緩解融資約束困難,有助于提高經(jīng)營業(yè)績。故提出假設(shè)2:隨著貨幣政策的趨松,企業(yè)激進(jìn)避稅導(dǎo)致經(jīng)營業(yè)績進(jìn)一步降低。

(二)樣本選取

由于2008年企業(yè)所得稅進(jìn)行了改革,故選用2008-2017年A股剔除金融類、ST類上市公司作為初始樣本,共計13030個面板數(shù)據(jù)。樣本數(shù)據(jù)主要從CSMAR下載,名義所得稅率從Wind下載,并按照1%,99%的比例對連續(xù)變量進(jìn)行Winsorize處理,其中貨幣政策M(jìn)P的數(shù)據(jù)來自于《中國貨幣政策執(zhí)行報告》。

(三)模型選取和變量定義

借鑒汪猛、徐經(jīng)長和程小可文獻(xiàn)的研究,構(gòu)建模型如下:

Preformance用ROA、PROFIT及EBIT三個變量來衡量,分別等于凈利潤、營業(yè)利潤和息稅前利潤與總資產(chǎn)的比值。企業(yè)避稅程度AvoidRate為名義所得稅稅率和實際所得稅稅率之差的五年平均值。貨幣政策M(jìn)P=ΔM2/M2-ΔGDP/GDP-ΔCPI/CPI。企業(yè)的規(guī)模大小Size用總資產(chǎn)的對數(shù)表示;財務(wù)杠桿Lev為年末負(fù)債與資產(chǎn)之比。最終控制人性質(zhì)State,若是國有性質(zhì)的企業(yè),取1;是非國有性質(zhì),取0。存貨比例Inventory、無形資產(chǎn)Intang和固定資產(chǎn)PPE分別為年末存貨凈值與總資產(chǎn)之比、年末固定資產(chǎn)凈值與總資產(chǎn)比及年末無形資產(chǎn)凈值與總資產(chǎn)之比。投資收益ROI為投資收益與總資產(chǎn)的之比。第一大股東占所有股的比例First;第2-10大股東占所有股的比例Top2-10。∑Ind和∑Year為行業(yè)和年度,分別進(jìn)行控制。

二、實證研究

(一)相關(guān)性分析

首先為了確定各個變量之間的相關(guān)性,運用SPSS軟件進(jìn)行Pearson分析,并對ROA、PROFIT和EBIT分別進(jìn)行相關(guān)性分析。Pearson分析結(jié)果表明,三個被解釋變量ROA、PROFIT和EBIT與解釋變量AvoidRate之間的相關(guān)性均為顯著負(fù)相關(guān),而調(diào)節(jié)變量MP與被解釋變量、解釋變量均不相關(guān)。溫忠麟(2005)認(rèn)為,在實證分析時,調(diào)節(jié)變量與被解釋變量、解釋變量之間既可以相關(guān)也可以不相關(guān),并且不相關(guān)時更為理想。通過觀察發(fā)現(xiàn),各個變量的相關(guān)系數(shù)基本低于0.5或接近0.5,可以認(rèn)為變量間不存在多重共線性的問題。

(二)OLS回歸分析

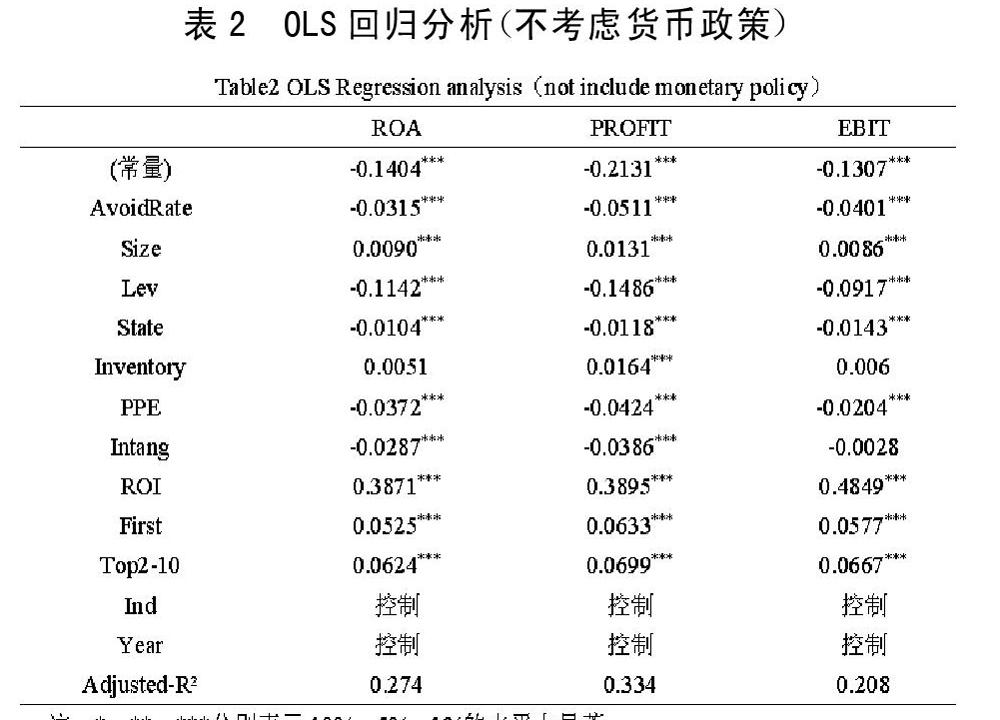

表2研究企業(yè)避稅對經(jīng)營業(yè)績的影響,模型中并未加入貨幣政策M(jìn)P和交互項AvoidRate×MP。多元回歸的結(jié)果表示,企業(yè)避稅程度與經(jīng)營業(yè)績的三個衡量指標(biāo)的回歸系數(shù)分別為-0.0315、-0.0511和-0.0401,均顯著為負(fù)相關(guān),表明避稅程度越高,則企業(yè)經(jīng)營業(yè)績越低,其原因可能是資本市場發(fā)展不完善,且公司治理機(jī)制薄弱,加劇代理沖突。

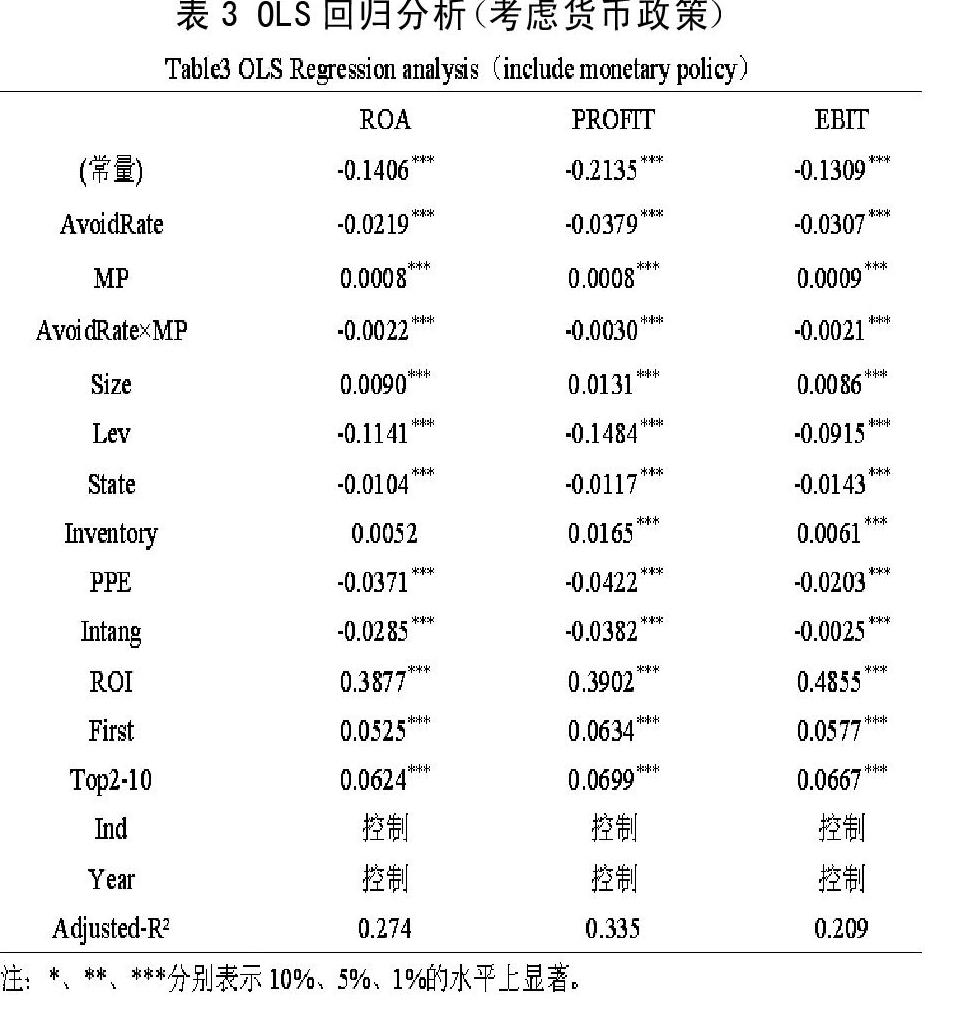

表3回歸結(jié)果顯示,AvoidRate與ROA、PROFIT、EBIT三者的回歸系數(shù)分別為-0.0219、-0.0379和-0.0307均顯著為負(fù),并且交互項AvoidRate×MP的系數(shù)分別為-0.0022、-0.0030和-0.0021均顯著為負(fù)。隨著貨幣政策的趨松(MP越大),企業(yè)面臨較為寬松的融資約束,避稅程度越激進(jìn),內(nèi)部代理成本越高,而且避稅節(jié)約的現(xiàn)金流更可能被管理層濫用,寬松的貨幣政策增強(qiáng)企業(yè)避稅與經(jīng)營業(yè)績的負(fù)相關(guān)關(guān)系。

三、研究結(jié)論和建議

通過實證研究發(fā)現(xiàn),企業(yè)避稅程度越高,則其經(jīng)營業(yè)績越低;隨著貨幣政策的趨松,企業(yè)激進(jìn)避稅導(dǎo)致其經(jīng)營業(yè)績進(jìn)一步降低。根據(jù)實證研究結(jié)論,做出如下建議:股東應(yīng)當(dāng)警惕避稅引發(fā)的內(nèi)部代理問題,并且充分考慮宏觀經(jīng)濟(jì)環(huán)境對避稅決策的影響。

[參考文獻(xiàn)]

[1]DesaiMA,DharmapalaD.Corporatetaxavoidanceandhigh-poweredincentives[J].JournalofFinancialEconomics,2006,79(1):145-179.

[2]DesaiMA,DharmapalaD.Corporatetaxavoidanceandfirmvalue[J].TheReviewofEconomicsandStatistics,2009,91(3):537-546.

[3]汪猛,徐經(jīng)長.企業(yè)避稅、通貨膨脹預(yù)期與經(jīng)營業(yè)績[J].會計研究,2016(5):40-47.

[4]程小可,李舉浩,鄭立東.稅收規(guī)避能夠提升企業(yè)價值?—基于貨幣政策視角的研究[J].審計與經(jīng)濟(jì)研究,2016(3):63-73.

[5]溫忠麟,候杰泰,張雷.調(diào)節(jié)效應(yīng)與中介效應(yīng)的比較和應(yīng)用[J].心理學(xué)報,2005(2):268-274.

[責(zé)任編輯:高萌]