中國銀行產業(yè)的SCP分析

2019-06-19 03:38:30衣艷臻

海峽科技與產業(yè) 2019年1期

衣艷臻

山東師范大學,山東 濟南 250000

1 我國銀行業(yè)市場結構分析

1.1 市場集中度分析

1.1.1 市場份額

在我國,國有銀行一直處于主導地位,無論是資產規(guī)模、負債規(guī)模還是中間業(yè)務。雖然城市商業(yè)銀行等的發(fā)展獲得了國家的支持,但從市場份額上看,寡頭壟斷是中國銀行業(yè)市場結構目前所具有的特征,大部分市場份額仍被四大國有銀行所占據(jù)。

1.1.2 行業(yè)集中度(CRn)

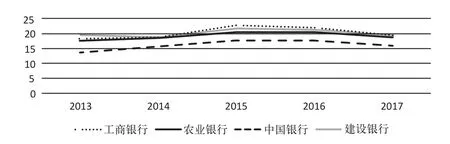

從圖1可以看出,近年來,中國銀行業(yè)的集中度普遍下降,但下降幅度較小,行業(yè)集中度高仍是中國銀行業(yè)的現(xiàn)狀。我國四大銀行在資產、存款以及貸款規(guī)模比重平均達80%左右,具有絕對優(yōu)勢,可見四大銀行仍占壟斷地位。除此之外,從動態(tài)數(shù)據(jù)分析來看,四大銀行三項指標合計逐年出現(xiàn)下降趨勢,這表明,雖然中國四大銀行保證對市場的絕對控制,但其他銀行的市場份額也在穩(wěn)步增長。

圖1 我國銀行業(yè)CR4指標情況

與其他國家的銀行系統(tǒng)相比,中國的銀行系統(tǒng)過于集中,資源主要集中在幾家大型銀行[1]。然而,這些大型組織往往缺乏創(chuàng)新,受政府影響較大,更具官僚主義色彩。中國國有商業(yè)銀行的高市場集中度和國有資本以銀行資本的國有股形式參與可能會在一定程度上影響整個銀行業(yè)的表現(xiàn)。

1.2 產品差異化分析

商業(yè)銀行業(yè)務開展面臨的主要問題包括銀行產品的趨同現(xiàn)象。目前我國銀行業(yè)存在著銀行產品定位同質化的問題,原因在于我國銀行業(yè)整體缺乏創(chuàng)新意識。 雖然從表面上看,中國的銀行產品似乎豐富多樣,但每種產品的功能和服務內容并沒有太大差異。各種商業(yè)銀行尚未形成自己的風格特征,不能形成品牌優(yōu)勢和競爭優(yōu)勢。商業(yè)銀行以產品為中心,不能真正滿足客戶的實際需求,缺乏為客戶量身定制產品和服務的能力,也無法形成客戶所依賴的不可替代的利潤點。

目前銀行之間的相互模仿問題較為突出。不按實際情況盲目照搬照抄、爭奪同一客戶、銷售相同的產品并實施相同的營銷實踐等造成了效率低下和資源浪費等問題。

1.3 進入和退出壁壘分析

從銀行業(yè)的發(fā)展來看,中國銀行業(yè)存在很多進入壁壘,不僅包括一般經濟壁壘,還包括進入的制度障礙,例如最低資本要求,營業(yè)執(zhí)照的定量控制和機構批準。政府的強有力控制導致嚴重的進入壁壘,并根據(jù)壟斷與盈利能力的關系來看,高度的制度性障礙并沒有為中國的銀行業(yè)帶來效率。盡管中國銀行業(yè)的制度進入仍然相對嚴格,但由于市場準入控制的不斷放松,這些障礙也在削弱[2]。

同時,我國銀行業(yè)在退出壁壘方面還存在較多的問題,如缺少立法的支持,沒有基于市場原則的退出形式等問題。可以想象,中國的銀行業(yè)有很高的退出壁壘。

2 我國銀行業(yè)市場行為分析

2.1 定價行為

在我國銀行業(yè),各個銀行的產品或者服務差異化程度較低,銀行一般通過價格競爭行為來實現(xiàn)在價格上的競爭優(yōu)勢。資產、負債及中間業(yè)務類的產品占銀行產品的比重最高,從而手續(xù)費、利率及傭金是銀行產品價格的體現(xiàn)。在我國金融開放條件下,管理的浮動定價方式較為符合銀行定價的目標取向,從而為中國經濟的均衡發(fā)展提供了更靈活的政策空間。但仍有較多的問題存在于我國商業(yè)銀行的利率定價機制方面:商業(yè)銀行內部風險評估指標不科學,無法準確定價各種貸款;缺乏可供參考的數(shù)據(jù),與發(fā)達國家相比,我國銀行定價水平較低;缺乏自主定價動力等。

2.2 非價格行為

在產業(yè)組織經濟學中,企業(yè)的非價格行為研究往往是從產品創(chuàng)新,營銷策略和并購中進行的。就銀行業(yè)而言,它更側重于業(yè)務發(fā)展和創(chuàng)新研究。由于定價能力對于中國銀行業(yè)來說較弱,因此,非價格競爭在國內銀行業(yè)市場上較為激烈。尤其是面對四大國有銀行的寡頭地位,中國股份制銀行以及一些地方性商業(yè)銀行往往更傾向于非價格方面的競爭。只要提供好的服務,消費者就不會過多地在乎價格。在利率市場化的時代,非價格競爭是適合中小銀行發(fā)展的方向。

3 我國銀行業(yè)市場績效分析

3.1 資本收益率和資產收益率分析

由圖2可知,我國四大銀行的資本收益率整體處于穩(wěn)步上升狀態(tài),資本收益率為20%左右,偶爾出現(xiàn)下滑,可能是國家進行宏觀調控,使得銀行出現(xiàn)短暫波動現(xiàn)象。總體來說,我國銀行業(yè)的盈利能力在不斷提高。

圖2 我國四大國有銀行資本收益率情況

圖3 我國四大國有銀行資產收益率情況

由圖3可知,我國四大國有銀行資產收益率整體處于上升趨勢,這說明隨著銀行之間的競爭越來越激烈,其經營業(yè)績也在不斷提高,且其資產收益率都超過1%。

3.2 X非效率

銀行自身要想提高X效率,可以通過增加自有資本、提高資源配置能力、改善資產質量等方式,而市場份額對X效率沒有顯著影響。如今面對經濟全球化和金融一體化趨勢,銀行業(yè)的競爭變得更為激烈。因此,尋找市場空白,強化內部管理,增加自有資金,提高資源配置能力,提高資產質量,加強員工培訓,提高員工的業(yè)務和教育水平,優(yōu)化員工年齡結構,節(jié)省運營和管理費用,是銀行提高競爭力的關鍵因素[3]。

目前,我國國有商業(yè)銀行的組織體系相對較大,管理范圍狹窄,信息傳遞不暢通,決策響應的敏感性較差。由于內部職能部門多,存在不少交叉重疊的職能,從而導致管理人員較多,管理成本高。遠遠超出最佳組織規(guī)模,限制了銀行業(yè)務的發(fā)展,導致X非效率。

4 結語

雖然中國銀行業(yè)在穩(wěn)步前進,但我國銀行業(yè)仍存在一些問題,如市場集中度高,進入和退出壁壘高,政府管制嚴格等。從競爭力的角度,尤其是從產品創(chuàng)新的角度來看,中國銀行業(yè)與發(fā)達國家銀行業(yè)之間仍存在差距,應進一步改革完善。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

Coco薇(2015年1期)2015-08-13 02:23:50

當代經濟(2015年4期)2015-04-16 05:57:02

玩具(2009年10期)2009-11-04 02:33:14