我國跨境電子商務發展現狀及存在問題分析

2019-06-19 03:38:28周露昭熊夢鎵

海峽科技與產業 2019年1期

關鍵詞:發展

周露昭 熊夢鎵

西北工業大學明德學院,陜西 西安 710124

1 我國跨境電子商務的發展現狀

1.1 跨境電子商務交易規模

據圖1,2013年我國跨境電子商務交易額為3.2萬億元,2017年為7.5萬億元,4年增長了134.38%,年均增長率為23.73%。然而,2015年、2016年進出口貿易總額連續兩年負增長。跨境電商交易額占進出口貿易總額的百分比(滲透率)從2013年的12.39提高到2016年的最高值27.54。從以上數據分析不難看出,在傳統貿易增長乏力的情況下,跨境電子商務保持強勁增長態勢,交易規模增長迅速。

圖1 2013—2017年我國跨境電商交易額、進出口貿易總額、滲透率情況分析

1.2 跨境電子商務交易模式

據圖2,2013—2017年間我國跨境電商B2B模式(以下簡稱B2B模式)占比總體呈下降趨勢,由2013年的94.8%下降到2017年的87.4%,特別是2015年和2016年占比較上一年分別下降2.1和3.2個百分點。雖然近年來B2B模式所占份額逐年下降,但所占份額一直保持在87%以上,足以說明B2B模式是目前跨境電子商務的主流交易模式。而B2C模式2013年、2017年分別占比5.2%、12.6%,交易份額不斷上升,逐步占據部分跨境電商市場份額,迎來更大的增長空間。

圖2 2013—2017年我國跨境電子商務交易模式 單位:%

1.3 跨境電子商務出口市場結構

2017年我國跨境電子商務出口國家中,美國、俄羅斯、法國、英國和巴西居前五,占出口總額的54.20%;跨境電子商務出口額占比前十的國家累計占比高達69.80%,出口市場相對集中。同時,這些國家和地區也是與我國貿易往來最為頻繁貿易伙伴。由于跨境電商依托互聯網,目前我國主要的出口市場國電子商務發展相對成熟,經濟發達,人口較多。從2017年的統計數據(圖3)可以看出,俄羅斯在我國跨境電子商務出口額中所占份額高達12.50%,僅次于美國,成為第二大出口市場,巴西、韓國、印度分別位居第五、九、十名,這說明新興經濟體在未來跨境電子商務出口中有較大發展空間[1]。

圖3 2017年我國跨境電子商務出口額地區占比

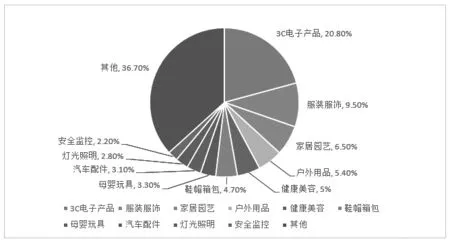

1.4 跨境電子商務出口產品結構

據圖4,在2017年我國跨境電子商務各類出口產品中,位居前五的分別是3C電子產品(20.80%)、服裝服飾(9.50%)、家居園藝(6.50%)、戶外用品(5.40%)和健康美容(5%)。在跨境電商交易中,由于網絡的虛擬性容易導致買賣雙方信息不對稱的問題,以上出口份額占比高的品類都具有較高的標準化,具有質量容易量化特征的產品更適合跨境電商交易[2]。

圖4 2017年我國跨境電子商務各類出口產品占比

1.5 跨境電子商務地區分布

發達省份跨境電商交易額較高,廣東省、浙江省、江蘇省三個省份的占比高達53.6%,同時,這三個省份分別位于珠三角和長三角地區,經濟發展在全國處于領先地位,經濟基礎較好。另外,這些省份也是傳統貿易強省,為跨境電商的發展奠定了良好的基礎。從全國來看,跨境電商的地區分布呈現東強西弱的特點。

2 我國跨境電子商務發展過程中存在的問題

2.1 跨境電商地區發展不均衡

從我國跨境電商交易額地區分布的現狀分析中不難看出,跨境電商東西部地區發展嚴重不平衡,2017年僅廣東、浙江和江蘇三省就占據跨境電商交易總額的半壁江山,其中廣東省所占份額高達25%。廣東、浙江、江蘇位于東部沿海地區,較好的地理位置和政策傾向帶動了其傳統外貿快速發展。地區發展不平衡會帶來一系列的不良后果。跨境電商不同于傳統貿易,受地理位置影響相對較小,應加大對西部企業的引導和扶持,帶動西部地區跨境電商的發展,減少地區發展的不平衡[3]。

2.2 出口跨境電商品類分布不均衡

我國跨境電商出口的品類集中在輕工業和電子產品領域,跨境電商出口品類集中度較高,從長期來看,會造成出口產品結構的失衡,不利于我國跨境電商出口結構的調整。

2.3 跨境電商平臺監管難度大

跨境電商平臺在跨境電商的交易中發揮重要作用,其涉及檢驗檢疫、關稅、海關等多個部門,監管難度大。一方面,跨境電商是近些年隨著電商平臺的興起快速發展起來的,為了規范行業的發展,我國已出臺多部相關文件,但由于法律的制定與實施具有時滯性,缺乏預測性,造成監管的難度增大。另一方面,由于平臺中電商數量眾多,商品種類繁多,政府對跨境電商平臺的管理缺乏經驗和必要的專業知識,而平臺的管理者由于利潤的驅使和平臺規模過大,對平臺的管理缺乏效率,導致無論是政府還是管理者監管難度大[4]。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15