會計和審計的區別與聯系

2017-03-08 15:26:01冷鑫

經營者 2017年1期

關鍵詞:會計

冷鑫

摘 要 隨著我國市場經濟的不斷高速發展,會計和審計在社會主義市場經濟的管理和監督中發揮著越來越大的作用。它們既聯系緊密,又區別顯著。會計是市場經濟管理的有效工具,具有反映和監督的基本職能;審計則依據注冊會計師的獨立性和專業性,來增強除管理層之外的預期使用者對財務報表的信賴程度,以滿足除管理層之外的預期使用者的需求。同時,審計是會計監督的再監督,可以防止和糾正重大錯報,提高會計信息的可靠性。所以,應增強對會計和審計關系的認識,使會計和審計在市場經濟中發揮更大的作用。

關鍵詞 會計 審計 區別 聯系

一、前言

會計是以貨幣為主要計量單位,運用一系列會計方法核算和監督一個單位經濟活動的一種經濟管理工作,它可以提供上市公司在月度、季度或年度內凈利潤或虧損的形成情況。現金流量表是反映上市公司在一定會計期間現金流入與現金流出情況的報表。財務報表審計,是指注冊會計師對財務報表是否不存在重大錯報提供合理保證,以積極方式提出意見,增強除管理層之外的預期使用者對財務報表信賴的程度。會計和審計有著不同的定義,筆者從幾方面來探討其區別與聯系。

二、會計和審計的區別

(一)主要內容不同

會計是現代科學管理的中心環節,是經濟管理的基礎工具,以貨幣為主要計量單位,是運用專門方法對企業和行政事業單位的經濟活動進行完整、連續、系統的計算、記錄和分析,并加以考核、控制和指導的一種管理活動。其作用是維護社會主義市場經濟秩序,加強經濟管理和提高經濟效益。[1]會計學主要內容如表1所示:

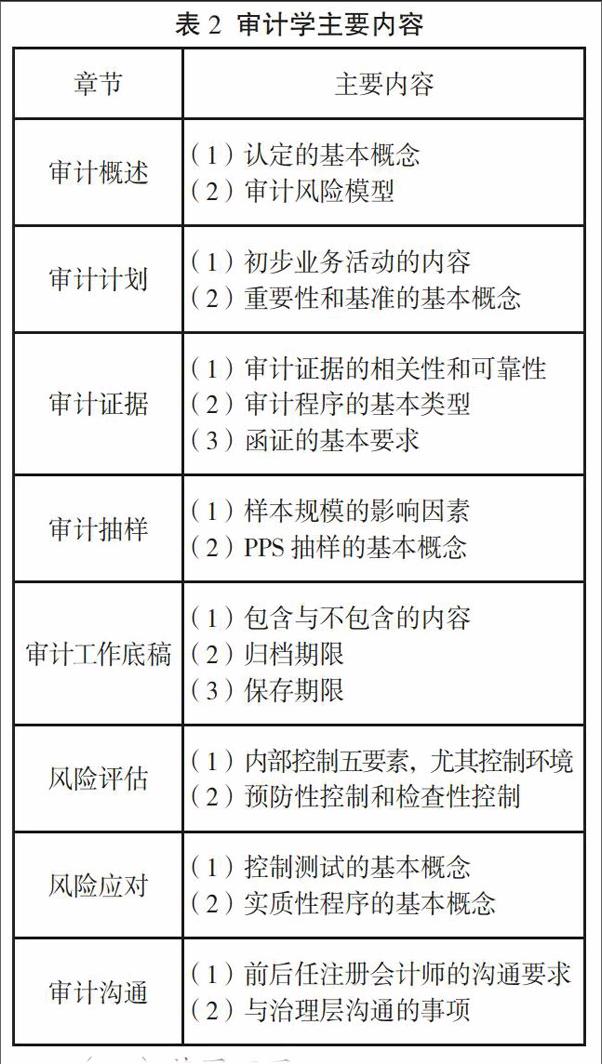

審計是由專職機構和人員,依照國家法規、審計準則和會計理論,運用專門的方法,對被審計單位的財政、財務收支、經營管理活動和其他經濟活動的真實性、正確性、合法性和有效性進行審查、監督和評價,用以維護財經法規、改善經營管理、提高經濟效益的一項獨立性的經濟監督活動。[2]審計學主要內容如表2所示:

(二)范圍不同

從工作范圍來講,會計只對特定的經濟單位(一個會計主體)的經濟活動進行核算和監督,側重于對經濟活動的確認、計量、記錄、報告和事后對會計資料的監督;審計會對多個會計主體進行監督,不僅檢查會計資料,而且還對企業的日常經營管理、內部控制和生產經營過程進行監督。因此,審計的范圍要遠遠廣于會計。

(三)方法程序不同

會計方法包括會計核算方法、會計分析方法和會計檢查方法。會計核算有7種基本核算方法,即設置會計科目(設置賬戶)、復式記賬、填制和審核憑證、登記賬簿、成本核算、財產清查、編制會計報表。會計分析方法,包括定性分析法、定量分析法、靜態分析法、動態分析法、預測分析法和經驗分析法。會計檢查方法包括核對法、分析法、查詢法、復核法、觀察法、盤點法、順查法和逆查法。而審計方法,包括檢查、觀察、詢問、函證、重新計算、重新執行、分析程序、編制審計工作底稿等。由此可見,會計和審計的方法程序差異很大。

三、會計和審計的聯系

(一)相同的客觀基礎

會計和審計的客觀基礎都是特定的經濟業務活動,會計是以貨幣為主要計量單位,以憑證為主要的依據,借助于一系列會計方法,對一定單位的資金運動進行全面、綜合、連續、系統的核算與監督,向有關方面提供會計信息、參與經營管理的一種提高經濟效益的經濟管理活動。而審計則依據經濟活動所帶來的會計資料對會計進行再監督。所以,會計與審計具有相同的客觀基礎。

(二)工作目標的一致性

在一定程度上,會計和審計具有相似的工作目標,會計通過對其核算和監督職能的履行,為利益相關者提供可靠的財務信息,監督單位的經濟活動、預測經濟前景。審計則對財務信息進行監督,以增強除管理層以外的預期使用者的信賴程度,增強財務信息的可靠性。無論如何,會計和審計都可以促進經濟健康發展,為社會主義市場經濟的管理和監督發揮重要作用。

(三)都需要運用一定的會計方法

不光會計需要運用一系列的會計方法,在進行審計工作時也需要運用會計方法和知識,在這一點上,會計和審計具有一定聯系。比如在進行審計工作時,常用到的會計知識和方法有收入的確認、存貨跌價準備、應收賬款壞賬、固定資產折舊與減值、無形資產研發支出資本化和費用化的區分、職工薪酬的計提和發放、金融資產和預計負債等。

四、正確處理會計和審計的關系

會計和審計在社會主義市場經濟的管理和監督中發揮著不可替代的作用,筆者從以上幾點重點闡述了會計和審計的區別與聯系,但隨著市場經濟的發展,會計和審計的關系也會悄然地發生改變,我們需要更加深刻地認識會計和審計的區別與聯系,并洞察其變化。并且,我們需要了解會計和審計的基本內容和職能,明確其目標,客觀全面地看待會計和審計,讓會計和審計更加有效地推動我國社會主義市場經濟的發展。

(作者單位為內蒙古師范大學)

參考文獻

[1] 廈向軍.淺談會計與審計的關系[J].商業經濟,2009(5).

[2] 盧亞男.淺談會計與審計工作的共性、區別與聯系[J].現代經濟信息,2014(10).

猜你喜歡

中國科技博覽(2016年22期)2016-11-01 13:33:50

現代經濟信息(2016年19期)2016-10-20 17:39:15

現代經濟信息(2016年19期)2016-10-20 17:16:48

中國科技博覽(2016年18期)2016-10-19 10:22:11

中國科技博覽(2016年18期)2016-10-19 10:21:06

中國科技博覽(2016年18期)2016-10-19 07:09:07

商場現代化(2016年22期)2016-10-18 20:34:16

商場現代化(2016年22期)2016-10-18 20:33:07

商(2016年27期)2016-10-17 05:50:19

大眾理財顧問(2016年8期)2016-09-28 13:45:18