流動性能提高套利交易的盈利嗎?

——基于中國股市的證據

2019-06-11 07:30:44王春峰李思成房振明

運籌與管理 2019年5期

王春峰, 李思成, 房振明,2

(1.天津大學 管理與經濟學部,天津 300072; 2.天津大學 金融工程研究中心,天津 300072)

0 引言

對于金融學來說,無論是在學術界還是投資實踐中,風險和收益之間的權衡一直是思考和研究的核心。新古典主義金融學指出,當金融市場出現異象時,存在通過套利交易獲取無風險利潤的機會,這些套利機會既是業界眾多對沖基金不斷尋覓的盈利渠道,也是學術界研究市場有效性的重點關注問題,因此套利交易在多個領域都備受矚目。有效市場理論認為,股票的價格包含了上市公司基礎價值的相關信息,同時資本市場中發生的信息事件能夠迅速且充分地反應在股價當中,若股票價格對信息反應過度或反應不足都將使股價偏離真實價值從而產生一系列市場異象,造成市場的低效率。股價偏離真實價值的部分中產生了套利空間,投資者可以通過與市場異象反向操作進行套利,從而在獲取無風險利潤的同時糾正市場異象中的價格偏離,或者降低這些異象中價格偏離的程度,使股價向其真實價值回歸,增強市場效率。以Schwert[1]和McLean[2]為代表的文獻對此進行了驗證,他們對文獻出版前后市場異象收益率的時變特征進行了檢驗,指出針對學術文獻提出的市場異象進行套利交易能夠在一定程度減弱這些市場異象。由此可見,套利交易的盈利能力既體現著有效市場假說中的市場效率,也反映了對沖基金等機構投資者的經營業績,因此一直備受關注。

Hendershott等[3]和Chordia等[4]的研究指出,近年來隨著算法交易等高頻交易技術的進步與革新,股票市場的成交量和換手率大幅上升,市場總體的流動性狀況相比過去有了較大改善。一方面來看,流動性水平的改善能夠在一定程度上降低交易成本,放寬套利限制,激勵投資者進行更多的套利交易。逐漸增加的套利交易使股價中的非理性部分回歸了真實價值,市場異象得以緩解,同時也減少了市場異象中的套利空間,降低了套利交易的預期盈利。但是,從另一方面來看,流動性的增加也降低了噪音交易者的交易成本,利于其進行更多的盲目跟風交易,加劇了市場中的羊群效應,導致套利交易無法有效地糾正錯誤定價,反而增加了市場異象中的套利空間,提高了套利交易的預期盈利。因此,明確套利交易與市場流動性間的關系顯得十分重要,但是就目前情況來看相關文獻并不充分,僅Chordia等[5]以十進制改革后的美國市場為樣本對該問題進行了研究。

自2010年始,中國已取代日本成為全球第二大經濟體,同時中國股票市場市值也已超越日本股市,成為僅次于美國股市的世界第二大資本市場,并且中國作為世界上最大的發展中國家,其股市也是全球新興資本市場的重要組成部分,對世界股市的系統性風險貢獻度日益增加。但迄今為止,學者還并未對中國股市中套利交易盈利與市場流動性狀態之間的關系進行研究。2014年秋季開始,中國A股市場在一年內經歷了從2000點至5000點的暴漲,隨后,自2015年6月15日起,又遭受了“股災”,短期內多次千股跌停,且此類股價異常波動在中國資本市場短暫的歷史中并不罕見。同時中國市場的短期波動率也遠高于海外成熟資本市場,1995年至2015年的上證綜指月度波動率為1.604%,而同期道瓊斯指數的月度波動率僅為0.995%,A股市場短期波動性為美國市場的1.6倍。中國股票市場與西方成熟市場相比存在如下特點:中國股市不是經典意義上的實體經濟的晴雨表,實體經濟與股市走向的相關性并不對稱[6];中國股市的投資者結構以中小型投資者為主,對信息的獲取和分析能力較差,中小型投資者多出于流動性需求進行交易,從而造成了市場中存在明顯的羊群行為;最后,中國股市的規則、法規和政策至今還處在不穩定的變動完善之中,并不像美國等成熟市場從上世紀三十年代年至今未發生較大變化,如中國的新股發行制度、新股二級市場抑價政策都助長了股市中的異象。近年來,盡管中國資本市場的交易技術快速發展,對沖交易機制日漸完善,但市場中的異常波動仍然普遍存在,這可能說明套利交易在中國市場中并未起到糾正錯誤定價的作用。且市場的異常波動通常伴隨著流動性水平的變化,比如由于開啟配資放寬流動性后出現的“牛市”,以及“股災”期間由于流動性枯竭而造成的“踩踏現象”。因此,在中國這樣一個新興資本市場中,對流動性在套利交易中所起到的作用進行研究既能夠對該領域的學術文獻進行補充,也能夠對國內金融從業者的投資實踐提供指導,同時還可以為監管層深化市場機制改革指明方向。

基于上述情況,本文設計實證對流動性與套利交易盈利的相關性進行了一系列檢驗,并得出了與海外成熟市場不同的結論。本文首先確認了動量效應這一市場異象在中國市場中的存在性,并對其超額收益率進行了度量;隨后,對市場整體的非流動性狀態與動量收益率的關系進行了研究;最后,按照相關文獻中的研究方法對結論的穩健性進行了一系列的檢驗。本文通過研究發現在中國這樣一個新興資本市場中,整體流動性的改善并不會降低套利交易的收益率,反而會增加異象的超額收益率,也就是說流動性的改善并不能緩解市場異象。這是由于流動性的改善雖然降低了套利交易者的成本有利于其進行套利交易,但同時也降低了其他噪音交易者的交易成本,助長了更多的跟風交易行為,反而加劇了市場異象,使股價更加偏離基礎價值,這些與美國市場相反的現象都體現出了中國新興資本市場的特征。

本文的主要貢獻之處如下:(1)本文研究了市場總體的流動性狀態與套利交易盈利之間的關系,而不僅僅是個股流動性,研究發現中國市場中套利交易的效率較低,無法有效地糾正市場中的錯誤定價。(2)本文以實證研究的方法從流動性和投資者非理性行為的角度對中國市場經常出現“千股跌停”等異常波動的原因進行了解釋,進而為實現維持市場平穩、降低總體波動性這一監管層進行市場干預的主要目標提供了啟示。(3)目前仍未有文獻系統性地對新興資本市場中流動性如何影響套利交易的收益率進行研究,因此本文既開拓了中國學術領域內關于套利交易盈利能力的研究,同時也對相關的國內外文獻進行了補充,論證了套利理論在中國資本市場中的適用性。

本文其余部分如下:第二部分介紹研究的變量和回歸方程;第三部分給出描述性統計和回歸結果并進行解釋;第四和第五部分分別使用不同的方式對研究結論的穩健性進行檢驗;第六部分為本文的結論。

1 數據與研究設計

為了研究流動性在套利交易中起到的作用,本文在Chordia等[5]的基礎上,使用當期動量收益率來表示套利交易的盈利空間,將滯后期amihud非流動性指標[7]作為市場總體流動性狀態的代理變量,檢驗了流動性狀態與套利交易收益之間的關系。考慮到流動性風險與時變因素風險對動量收益率的影響,本文進一步研究了以上因素對結論穩健性的影響。

1.1 研究樣本和數據來源

本文選取中證800指數成分股作為研究樣本,剔除了數據不全以及其他異常樣本,最終得到718只樣本股票。本文研究的時間區間為2011年第一個交易周開始至2015年最后一個交易周結束,共257周數據。本文研究中所采用的數據均來自中國股票市場數據庫(CSMAR)和銳思金融研究數據庫(RESSET)。

1.2 研究變量

1.2.1 動量投資策略的構造及其收益率

Jegadeesh等[8]將動量效應定義為資產價格具有延續原來運動方向的慣性趨勢,即過去一段時間表現較好的資產未來仍然表現更好,因此投資者可以買入過去表現較好的資產,賣空過去表現較差的資產而獲得收益,此種利用動量效應構造的投資組合稱為動量投資策略。動量效應是一種普遍存在并廣為人知的市場異象,以Jegadeesh等[8]、Rouwenhorst[9]、朱戰宇和吳沖鋒[10]、以及陳蓉等[11]為代表的學者都對其在不同市場中的表現進行了研究。然而迄今為止,學術界20多年來對于動量效應的形成原因并沒有基于風險溢價的完善解釋,因此動量效應作為一種市場異象,理論上應受到套利交易的影響。因此本文選擇動量效應作為市場異象的研究對象。

動量效應在中國市場與美國市場中的表現略有不同,如Jegadeesh等[8]發現美國市場中存在3至12個月的動量效應,而陳蓉等[11]則指出中國市場中僅存在月內即1至4周的短期動量效應,而不存在以月為周期的中期動量效應。這些結論也與吳福龍等[12]和馬麗[13]指出的中國股票市場一直以來羊群行為明顯的特點相符,因此本文在構造動量組合時,針對中國股市中交易者投機性強、投資期限較短的特點,選擇了形成期為兩周,持有期為一周的動量投資組合進行研究。

首先,在t周開始時將樣本股票按照t-2周至t-1周的累計流通市值加權收益率從低到高進行排序,并將股票分為10個分位數,其中收益率最低的分位數稱為輸家組合(loser),收益率最高的分位數稱為贏家組合(winner);而后,分別計算第t周輸家組合和贏家組合的流通市值加權收益率;最后,做多贏家組合同時做空輸家組合,從而得到動量交易策略,記為WML(winner-minus-loser)。

1.2.2 市場總體流動性水平

本文通過由Amihud[7]提出并得到廣泛應用的非流動性指標(Amihud illiquidity)對市場流動性水平進行度量:

(1)

其中,∣Ri,d∣為股票i在t周內第d個交易日收益率的絕對值;Pi,d為該日收盤價;Ni,d為該日交易量;n為個股在t周的交易天數。且ILLIQ越高,單位成交金額對價格的沖擊就越大,表明股票流動性越差;反之亦然。在得到每只股票在t周的非流動性水平后,計算所有樣本股票非流動性水平在t周的流通市值加權平均值,從而得到市場總體的非流動性水平,記為MKTILLIQ。

1.2.3 控制變量

Cooper等[14]和Daniel等[15]發現動量策略在市場處于下跌狀態時表現不佳,因此本文構造代表市場下跌狀態的虛擬變量,記為DOWN,作為控制變量加入回歸。當t-24周至t-1周市值加權市場收益率累計為負時,該虛擬變量記為1;反之,記為0。

另外,Wang等[16]發現市場整體的波動性能夠預測動量組合收益率,并得出了市場總體波動性狀態與動量收益率顯著負相關的結論。因此本文通過計算每周內流通市值加權市場日收益率的標準差來衡量市場波動性狀態,記為MKTVOL,并作為控制變量加入回歸。

另外,根據以往關于動量收益率的研究,如Chordia等[5]、Jegadeesh等[8]、Cooper等[14]和Wang等[16]等等,本文也將Fama-French三因子的周度數據作為動量效應收益率的控制變量加入回歸,分別記為市場風險因子MKT、規模因子SMB和價值因子HML。

1.3 回歸方程

綜上分析,本文在控制了市場下跌狀態和市場總體波動性狀態后,對動量收益率的表現與市場總體流動性水平進行了回歸:

WMLt=β0+β1MKTILLIQt-1+β2DOWNt-1+

β3MKTVOLt-1+β4MKTt+β6SMBt+β6HMLt+εt

(2)

注:方程(2)中所有變量均為周度數據。

2 實證結果

2.1 描述性統計與相關系數矩陣

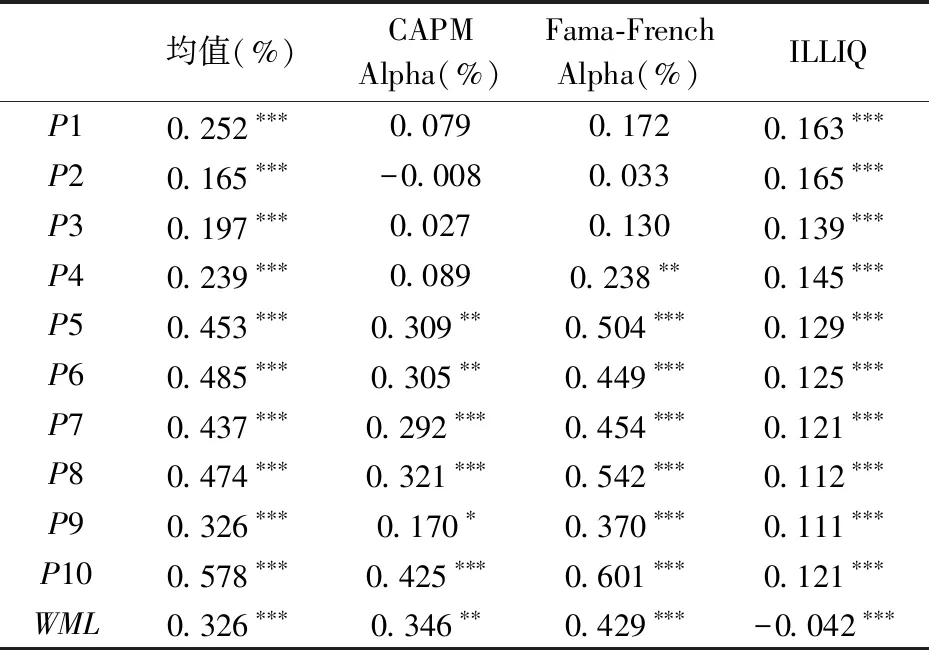

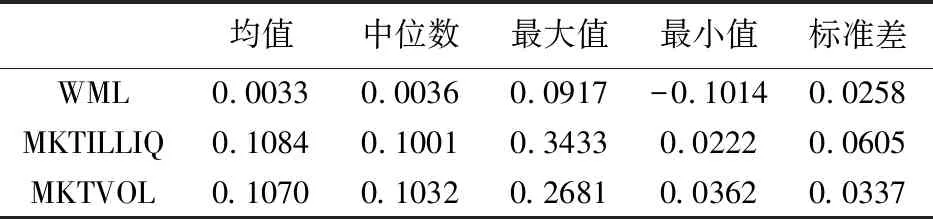

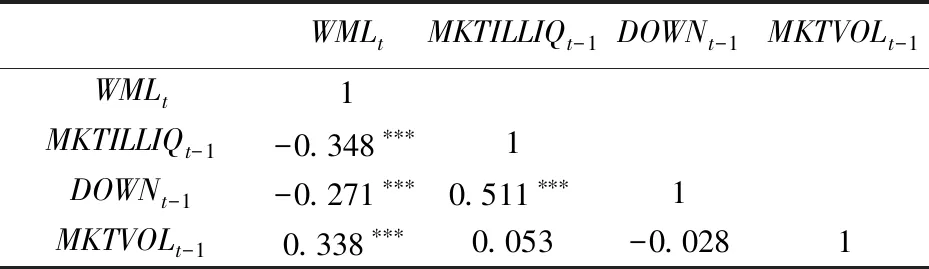

表1提供了動量效應投資組合的流通市值加權周收益率及其非流動性水平的描述性統計。從表中可以看出當形成期為兩周,持有期為一周時,能夠產生0.326%的動量效應收益率,且該收益率在1%的水平上顯著;同時,在分別對市場因子和Fama-French三因子調整后能夠得到0.346%和0.429%的超額收益率,且均在1%水平上顯著,上述結果與陳蓉等[11]關于中國市場存在月內動量效應的結論相符。另外,盡管動量收益率從P1到P10并沒有表現出嚴格的單調遞增趨勢,但是類似于眾多資產定價問題的研究范式,本文重點比較的是P1與P10兩個最大和最小組間的差異。從結果中可以看到,P10組的收益率和流動性水平都顯著高于P1組,并且顯著性水平為1%,因此基本能夠證明流動性水平的提高可以增加套利策略的收益。表2給出了回歸中主要變量的描述性統計。表3提供了回歸中使用的主要變量之間的相關系數矩陣,其中的關鍵部分在于動量效應收益率與市場總體非流動性水平之間的相關系數在1%的水平上顯著為負。

表1 動量投資組合收益率及其非流動性水平的描述性統計

注:為方便計量,將ILLIQ取值擴大1000000000倍;括號內數值為t統計量;***、**和*分別表示回歸系數在1%、5%和10%的水平顯著,下同。

表2 主要回歸變量的描述性統計

表3 主要回歸變量的相關系數矩陣

2.2 回歸結果與分析

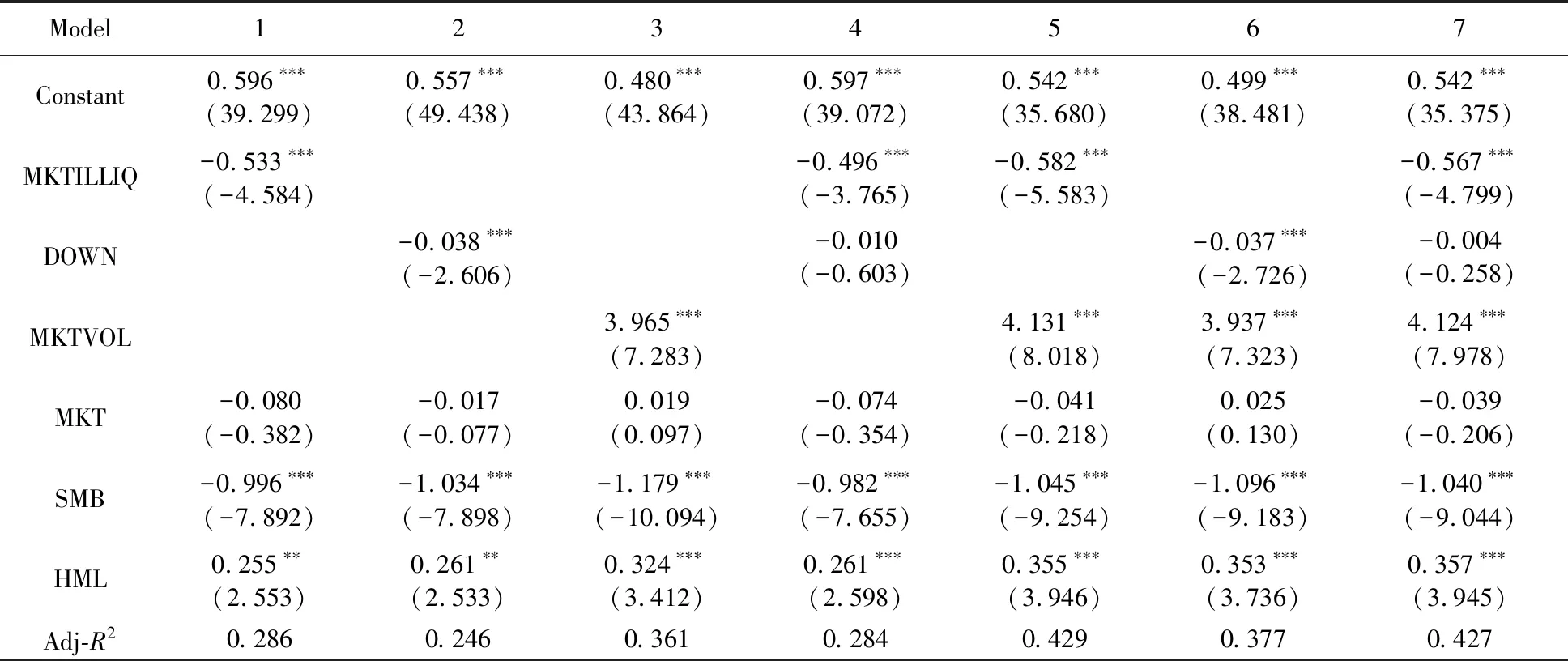

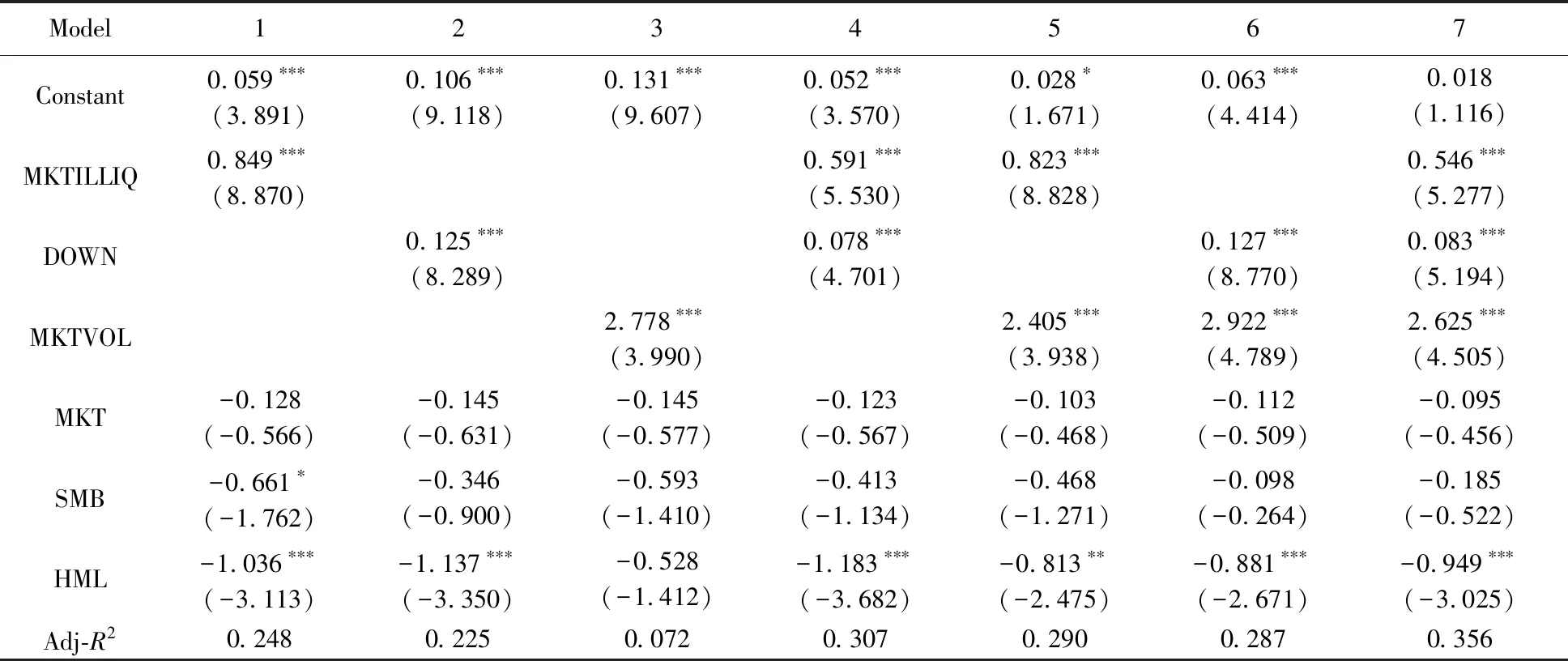

表4至表6提供了2011年至2015年的研究數據關于回歸模型(2)的估計結果。由表4的結果可見,MKTILLIQ的估計系數均在1%的水平上顯著為負,與Chordia等[5]的結論相反,這可能是由于市場中流動性充足時降低了套利者的交易成本,激勵了投資者的套利行為,但同時也降低了噪音交易者的交易成本。市場中寬裕的流動性便于過度自信的投資者進行更多的噪音交易,加劇了中國市場中普遍存在的羊群行為。因此,盡管流動性水平的提高和近年來交易技術的進步促進了投資者的套利交易,但這并不足以消除由交易成本降低而引起的非理性跟風交易帶來的影響,反而使錯誤定價更為嚴重,加劇了動量效應異象,擴大了交易者的套利空間。同時,從表中還可以看出控制變量DOWN的估計系數在1%的水平上顯著為負,說明在市場下跌狀態下動量效應產生的收益降低了,與Cooper等[14]和Daniel等[15]的研究相符。但是控制變量MKTVOL的估計系數均值1%的水平上顯著為正,與Wang等[16]的研究相反,這可能是由于中國股市本身的特點導致的,中國市場羊群效應明顯,投資者喜歡追逐熱點,且投資期限短,因此短期內波動性較強,進而加劇了短期內的動量效應異象,提高了其投資策略的收益。除此之外,從表4中的Model4和Model7的回歸結果中可以看出,當回歸中存在MKTILLIQ時,控制變量會出現不顯著的情況,而控制變量并不會影響MKTILLIQ的解釋能力。

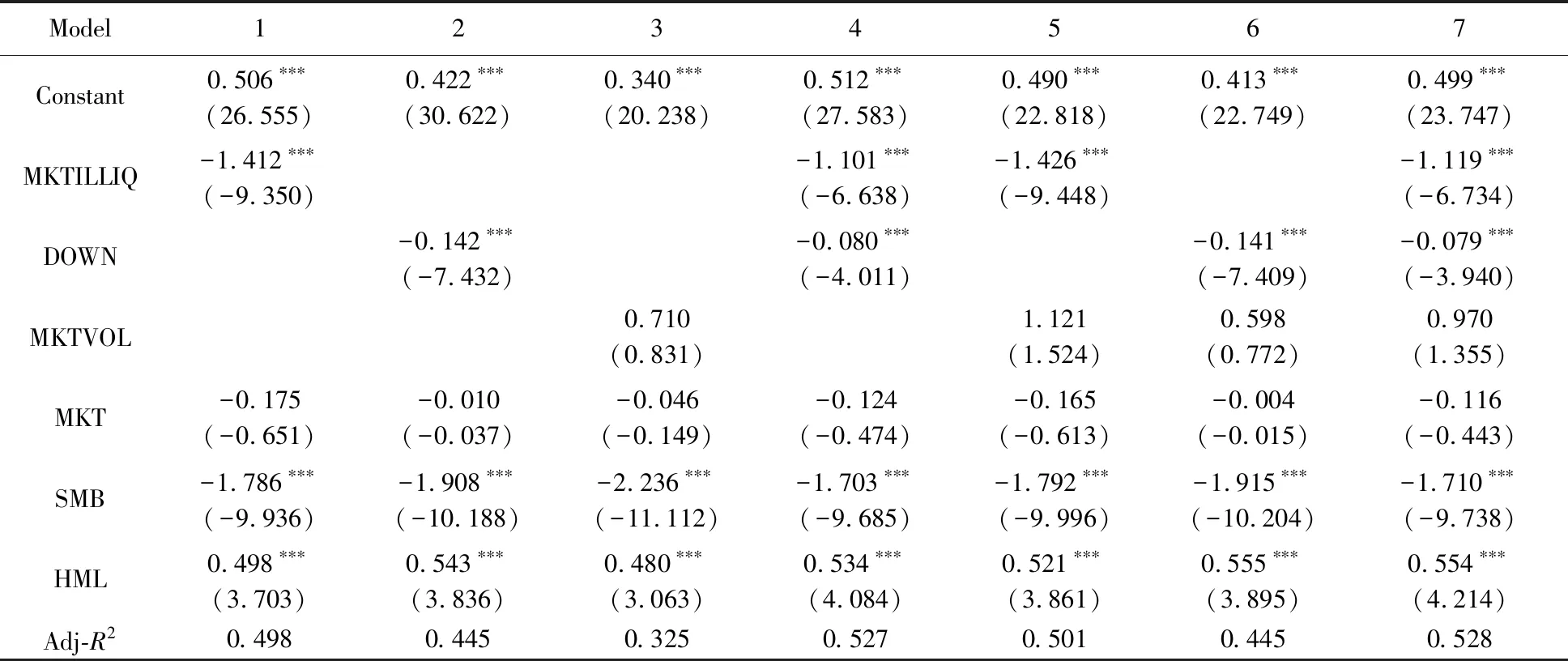

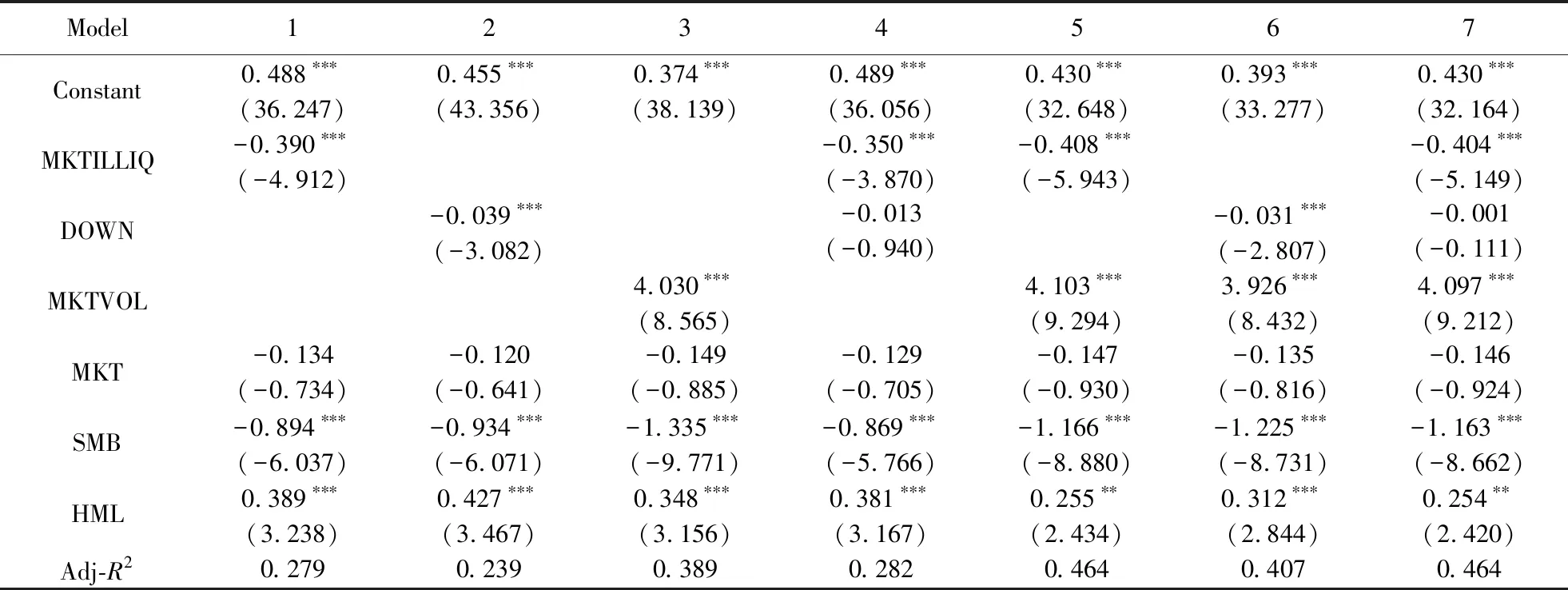

另外,為了結論的穩健性,本文還將做空輸家組合策略的收益和做多贏家組合策略的收益作為因變量分別進行了回歸,表5和表6分別給出了回歸結果,可以看出MKTILLIQ的估計系數仍然均在1%的水平上顯著為負,且不受控制變量的影響。綜上所述,本文得到的關于動量效應收益和市場非流動性水平之間的負相關關系是穩健的。

表4 動量組合收益與市場非流動性水平

表5 輸家組合收益與市場非流動性水平

表6 贏家組合收益與市場非流動性水平

3 進一步分析

3.1 考慮了流動性風險的動量策略收益和市場流動性狀態

流動性水平或狀態表示流動性的大小,而市場中流動性水平的變化存在不確定性,因此流動性水平偏離均值的不可預期的波動稱為流動性風險。Pastor等[17]在研究中發現,將流動性風險因子加入Fama-French回歸后顯著地降低了動量效應產生的異常收益率;Sadka等[18]指出,由于構造動量組合時需要頻繁地對投資組合進行再平衡,因此再平衡時的流動性狀態的變化可能會增加交易成本,從而影響到整個策略的盈利能力;另外Asness等[19]也對動量投資組合的流動性風險進行了檢驗。上述研究表明流動性風險應當是動量收益率的重要影響因素之一,并且流動性風險在中國市場屢見不鮮,“踩踏事件”即是流動性水平不可預期的波動造成的后果。因此本文在研究中也考慮了流動性風險,并通過構造流動性風險中性的動量投資組合進行了進一步的檢驗。

3.1.1 流動性風險中性的動量投資策略的構造

首先,本文按照Amihud[7]在研究中使用的方法來衡量流動性風險:對市場總體非流動性水平MKTILLIQ的自然對數的周度數據進行一階自回歸,即AR(1)過程:

lnMKTILLIQt=c0+c1lnMKTLLIQt-1+vt

(3)

(4)

(5)

注:以上方程中所有變量均為周度數據。

從方程(3)中可以得出非流動性可預期的部分,即方程(4),以及其偏離均值的不可預期的波動,即方程(5);然后,將方程(3)中的殘差項vt作為市場非流動性因子加入Fama-French模型從而形成四因子模型,并對t-60周至t-1周的數據進行四因子模型的滾動回歸,得出非流動性因子的載荷β,稱為流動性風險或流動性β;最后,按照每周的流動性β排序,分為5個分位數,再分別得出到每個分位數的贏家組合和輸家組合,并計算其流通市值加權周收益率,而后分別計算贏家組合和輸家組合的收益率在5個流動性β分位數的等權重平均值,從而得到總體的贏家組合收益率和輸家組合收益率,將二者做差后得到流動性風險中性的動量效應投資組合收益率。

3.1.2 實證結果

表7中提供了將流動性風險中性動量組合收益率作為因變量代入方程(2)回歸的結果。MKTILLIQ的估計系數均在1%的水平上顯著為負,且控制變量并未影響MKTILLIQ對動量組合收益的解釋能力,與之前統計結果一致。由此說明在考慮了流動性風險后本文的研究結論并不會受到影響。

表7 流動性風險中性的動量組合收益與市場非流動性

3.2 考慮了時變因素風險暴露的動量策略收益和市場流動性狀態

Grundy等[20]指出動量效應組合的因素風險暴露(β)是時變的,且此時變因素風險暴露為投資組合形成期內因子收益率的線性函數,隨后Korajczyk等[21]在檢驗動量效應策略的最大頭寸時將該時變因素風險納入了研究中;Daniel等[15]對“動量崩潰”現象進行了研究,指出在市場下跌過程中動量策略的收益率曲線與賣出看漲期權的收益率曲線相似,即在市場繼續下跌時會獲得少量收益,而市場反彈時將遭受重大損失。作者進一步指出這是由于輸家組合的風險暴露特征造成的,投資者在市場長期下跌期間通常會選擇市場風險暴露較大的股票作為輸家組合。由于輸家組合對市場下跌的敏感性較大,因此當市場短暫地反彈時這些股票上漲幅度也較大,從而使賣空輸家組合的動量交易策略遭受嚴重的損失,產生“動量崩潰”現象。由于中國市場波動性較大,動量投資組合的時變因素風險暴露不容忽視,因此本文進行了進一步的檢驗。

3.2.1 研究設計

本文按照Grundy等[20]和Korajczyk等[21]的方法,計算動量投資組合形成期內的Fama-French三因子累計收益率,分別記為MKT2W、SMB2W和HML2W,并將其與同期因子收益率MKT、SMB和HML分別進行交互后,得到如下回歸方程:

WMLt=β0+β1MKTILLIQt-1+β2MKTt×MKT2Wt-2:t-1+

β3MKTt×SMB2Wt-2:t-1+β4MKTt×HML2Wt-2:t-1+

β5SMBt×MTK2Wt-2:t-1+β6SMBt×SMB2Wt-2:t-1+

β7SMBt×HML2Wt-2:t-1+β8HMLt×MKT2Wt-2:t-1+

β9HMLt×SMB2Wt-2:t-1+β10HMLt×HML2Wt-2:t-1+

β11MKTt+β12SMBt+β13HMLt+εt

(6)

注:方程(6)中所有變量均為周度數據。

本文按照Daniel等[15]的方法定義虛擬變量UPt,用來表示市場漲的狀態:當t周的流通市值加權市場收益率為正時,變量取1;反之,取0。隨后將UPt與表示市場過去下跌狀態的虛擬變量DOWNt-1進行交互,表示市場下跌過程中的反彈。最后建立回歸方程:

WMLt=β0+β1MKTILLIQt-1+β2MKTt+β3DOWNt-1+

β4DOWNt-1×MKTt+β5DOWNt-1×UPt×MKTt+εt

(7)

注:方程(7)中所有變量均為周度數據。

3.2.2 實證結果

表8中的前兩列給出了方程(6)的回歸結果,可以看出中國市場中的因素風險暴露存在一定程度的時變特征,但MKTILLIQ的估計系數仍然在1%的水平是顯著為負;其中第3列至第6列給出了方程(7)的回歸結果,可以看出MKTILLIQ的估計系數均在1%的水平是顯著為負,且控制變量均不影響MKTILLIQ對因變量的解釋能力。綜上所述,由此說明在考慮了流動性風險后本文的研究結論并不會受到影響。

4 穩健性檢驗

4.1 變量構造

最后,為了進一步檢驗研究結論的穩健性,本文選擇Corwin等[22]提出的買賣價差作為流動性的代理變量進行回歸。Corwin等[22]使用股票每個交易日的最高價與最低價計算了股票的買賣價差:

(8)

(9)

(10)

(11)

其中,Ht和Lt分別為股票在交易日d的最高價和最低價,根據公式(8)至公式(11)計算股票每天的買賣價差,而后計算t周內日度買賣價差的等權重平均值,從而得到市場總體買賣價差,記為MKTSPREAD,且該指標越大說明流動性水平越低。最后將MKTSPREAD作為市場總體流動性水平的代理變量代入方程(2)中替換MKTILLIQ后進行回歸:

WMLt=β0+β1MKTSPREADt-1+β2DOWNt-1+

β3MKTVOLt-1+β4MKTt+β5SMMt+β6HMLt+εt

(12)

注:方程(12)中所有變量均為周度數據。

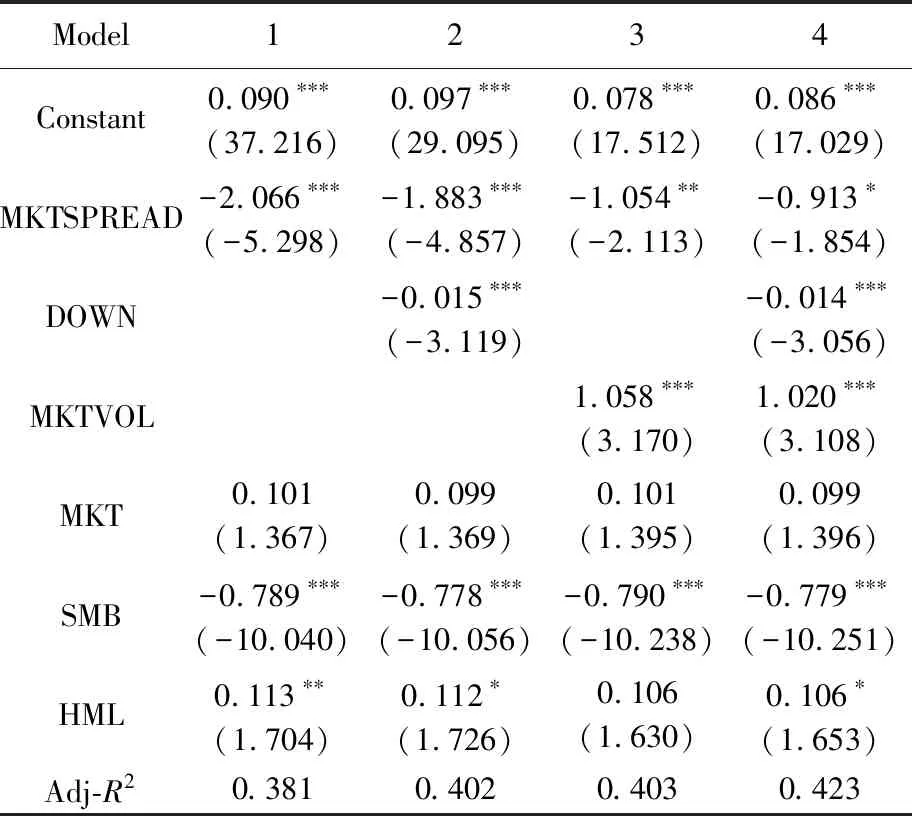

4.2 回歸結果

表9給出了方程(12)的估計結果。可以看出MKTSPREAD的估計系數在Model1和Model2中均在1%的水平上顯著為負,在Model3和Model4中分別在5%和10%的水平上顯著為負。總體而言,在替換了代表流動性水平的指標后,雖然各模型的回歸系數和t值略有變化,但顯著性沒有實質改變,與之前統計結果一致,進一步說明前文結論是穩定的。

表9 動量組合收益與市場總體買賣價差

5 結論

本文以中國市場為例,對資本市場中流動性與套利交易盈利的關系進行了研究,通過選取中證800指數成分股作為樣本,從實證的角度對該問題進行了研究。按照以往文獻中所說,市場中的流動性狀態體現了套利交易的實行難度,當市場中流動性充裕時,套利者的交易成本降低,激勵了更多針對市場異象的套利交易,隨著套利交易的進行市場異象能夠產生的收益率也越來越低,因此在理論上,流動性水平應當與套利交易的盈利成負相關。但是本文通過一系列分析證明,上述結論在中國資本市場的表現與發達國家成熟市場截然不同,流動性狀態與套利交易盈利成顯著正相關。

本文研究發現,由于中國股市中存在明顯的“羊群行為”,因此市場中充足的流動性也降低了非理性投資者的交易成本,刺激了投資者的跟風交易行為,錯誤的定價無法被有效地糾正,反而加劇了動量效應異象并擴大了其中的套利空間,從而提高了套利交易的預期盈利能力。并且,在控制了動量投資組合的流動性風險和時變因素風險以及替換了非流動性衡量指標后本文的研究結論仍然穩健。

本文結論對未來的研究具有以下兩方面的啟示。一方面,本文的研究對一系列解釋市場異象的文獻進行了補充,從寬裕的流動性會降低非理性投資者的交易成本從而助長其跟風交易的視角解釋了動量效應的產生原因。另一方面,本文證明了對于中國這樣的發展中國家資本市場,套利交易無法有效地糾正市場中的錯誤定價。上述現象反映了中國資本市場仍然不夠成熟,也為監管層今后的政策改革指明了方向。

綜上所述,中國資本市場監管層應繼續豐富市場中的資產類別,大力發展交易技術并完善相應的交易機制,如開通個股期權、開放T+0交易、應用高速網絡和普及算法交易等,從技術上支持投資者的套利交易。同時,還可以適當增加可做空的標的股票,降低保證金,從而進一步弱化套利限制。最后,應當加強對投資者的引導,提高信息披露的透明度,令投資者充分了解公司的基本面狀況,減少由于流動性水平提高而帶來的盲目跟風交易,使套利交易能夠更有效地發揮糾正錯誤定價的作用,進而促進中國資本市場的健康發展。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

核科學與工程(2021年4期)2022-01-12 06:30:26

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

今日農業(2020年19期)2020-12-14 14:16:52

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

人大建設(2019年12期)2019-05-21 02:55:32

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國火炬(2010年8期)2010-07-25 11:34:30