機構投資者、會計信息質量與融資約束

2019-06-09 08:41:24李蕙婷段新生

商業會計 2019年6期

李蕙婷 段新生

【摘要】? 文章以2010—2017年滬深A股上市公司為研究樣本,應用中介效應的研究方法,實證檢驗了會計信息質量在機構投資者與融資約束關系間的中介作用。研究結果表明:機構投資者持股比例的增加,會減少企業面臨的融資約束;機構投資者持股比例對融資約束的部分影響是通過會計信息質量來實現的,即會計信息質量在二者的關系中發揮著顯著的中介作用。研究結論:文章在一定程度上揭示了機構投資者對融資約束產生的影響及影響途徑,為緩解上市公司面臨的融資約束問題提供了一定的參考。

【關鍵詞】? ?融資約束;會計信息質量;機構投資者

【中圖分類號】? F275? 【文獻標識碼】? A? 【文章編號】? 1002-5812(2019)06-0019-04

一、引言

融資約束是指企業因實施意愿投資所需資金大于自有資金,而對外尋求融資時所面臨的摩擦[1]。融資約束產生的主要原因是信息不對稱和代理問題。Hubbard(1998)認為由于企業比投資方掌握更多的信息,投資方可能因面臨逆向選擇和道德風險而要求更高的投資回報率,這對于企業來說就意味著更高的融資成本[2]。Jensen和Meckling(1976)認為,企業內部現金流的增加可能使公司管理者以職權之便濫用資金,過度留存收益致使投資過度,進而投資者會要求公司為外部融資支付額外的費用,這種內外部融資成本的差異就形成了融資約束[3]。融資約束問題在我國普遍存在,已經成為制約我國企業發展的重要障礙,而國家經濟的發展離不開企業,因此有效解決企業的融資困難問題至關重要。

2004年國務院頒布的《關于推進資本市場改革開放和穩定發展的若干意見》,標志著我國機構投資者進入加快發展階段,國家制定機構投資者發展戰略的主要目標,是促使機構投資者發揮強化公司治理和穩定資本市場的作用。近年來我國機構投資者持股比例不斷增加,機構投資者正逐漸向資本市場上的主要投資主體發展,作為獨立于投資者和上市公司的第三方,機構投資者對資本市場的影響力也在逐步提升。然而,關于機構投資者是否發揮了監督企業行為、穩定資本市場的積極作用存在著較多的爭議。楊海燕等(2012)通過區分不同類型的機構投資者,研究發現機構投資者總體持股降低了財務報告可靠性,但是提高了信息披露的透明度,不同類型的機構投資者持股對上市公司會計信息質量的影響存在差異[4]。甄紅線和王謹樂(2016)認為機構投資者對企業信息披露發揮了積極的監督和促進作用,改善了公司外部融資環境,降低了公司對內部資金的依賴程度,且企業面臨的融資約束越高,機構投資者發揮的積極作用越大[5]。鄧可斌和曾海艦(2014)認為機構投資者持股比例對融資約束不存在顯著影響[6]。而范海峰和石水平(2016)研究發現,自由裁量的信息透明度與股權融資成本呈現倒U形關系,只有股權融資成本較低時,機構持股比例的增加才能增強財務信息透明度與股權融資成本的負相關關系[7]。現有相關文獻大多是對二者關系的理論研究,缺乏我國市場經驗數據的進一步討論,對于機構投資具體如何緩解企業面臨的融資約束問題,仍有待研究。

鑒于此,本文針對2010—2017年我國滬深A股上市公司進行實證研究。以證券投資基金為機構投資者的衡量指標,探討機構投資者持股比例對融資約束的影響和影響路徑,并依據中介效應分析方法,檢驗了會計信息質量在二者關系中的中介作用。本文完善了機構投資者及企業融資約束影響因素的相關研究,同時為如何緩解企業融資困難問題提供了新的思路。

二、理論分析與研究假設

融資約束的研究框架最早由Myers和Majluf(1984)提出,信息不對稱和代理問題是造成融資約束的主要原因[8]。國外學者從會計信息不同機理的角度進行研究,發現高質量的會計信息,有利于企業從股權、債券市場進行融資。Bharath(2008)從風險評估的角度研究發現,會計信息質量較低的企業更傾向于私人債務,因為在會計信息質量相同的情況下,公共債務所要求的利率是私人債務的數倍之多,但無論對于何種類型的債務,債權人都會對會計信息質量較低的企業要求更高的風險溢價補償,從而提高企業的融資成本[9]。Hope(2009)從會計信息透明度角度研究發現,會計信息透明度會影響信息的不對稱性,會計信息透明度越高越容易獲得外部融資[10]。國內學者也針對我國市場進行了部分相關研究。陸正華和謝智敏(2015)從信息不對稱理論出發,研究發現提高會計盈余質量能顯著地緩解上市公司的融資約束[11]。張金鑫和王逸(2013)則以會計穩健性作為會計信息質量的衡量指標,并將會計穩健性具體分為條件穩健性、非條件穩健性兩類,采用Granger因果檢驗的方法,研究發現非條件穩健性能更好地緩解企業的融資約束,其緩解效果在2008年金融危機后更為明顯[12]。

會計信息質量引發的經濟效應值得關注,高質量的會計信息對于緩解投資者和融資企業之間的信息不對稱問題,降低企業的融資成本意義重大。然而,現階段我國上市公司的會計信息質量普遍不高,違規披露、虛增資產等問題不僅損害了財務信息使用者的利益,也嚴重擾亂了我國的經濟秩序。因此,國內部分學者也針對如何確保和提高會計信息質量等問題進行了大量研究。胡元木等(2016)基于可操控R&D 費用視角,發現技術獨立董事可以提高盈余信息質量[13]。李明等(2014)研究發現,媒體報道能夠促使公司提高透明度,而且媒體負面報道對公司提高透明度的影響作用更大[14]。崔學剛(2004)以自愿性信息披露水平作為公司透明度的替代變量,發現董事長與總經理兩職合一會對公司透明度產生負面影響,而前十大股東持股比例、前十大股東中具有機構投資者等公司治理變量能夠提高公司透明度[15]。為提高會計信息質量,我國監管機構也發布了一系列政策規范,作為資本市場上的重要投資主體,機構投資者在遏制財務造假、提高會計信息質量等方面發揮著關鍵作用。

已有研究表明,機構投資者更具信息優勢,能有效緩解投資者和企業間的信息不對稱問題。一方面由于機構投資者持股比例較高,更容易接近企業管理層,獲取信息的動力更強,因此能獲得更多的私有信息,并將其傳遞給利益相關者(Maug,1998)[16]。另一方面機構投資者具有專業的分析師團隊,能夠更有效地收集和消化信息,對于公開信息有更專業的解釋能力,從而將公開信息更好地反映到市場價格中去(趙歡,2017)[17]。機構投資者可以通過交易信號將自己掌握的信息傳遞給整個證券市場,降低證券市場信息不對稱程度,一方面加強對企業監督的作用,另一方面也會降低企業的股權融資成本。因此,本文借鑒溫忠麟和葉寶娟(2014)[18]的研究理論,通過中介效應檢驗方法提出如下假設:

H1:提高機構投資者的持股比例,能夠顯著降低企業面臨的融資約束。

H2:會計信息質量存在中介效應,機構投資者可以通過改善會計信息質量來降低企業的融資約束。

三、研究設計

(一)樣本選取與數據來源

本文以2010—2017年滬深A股上市公司為樣本數據,為確保數據的可靠性與準確性,按照如下標準對其進行篩選:(1)剔除金融保險類上市公司的數據樣本;(2)剔除被ST、*ST的上市公司數據;(3)剔除數據缺失樣本;(4)剔除觀測值明顯異常的樣本數據。本文對全部連續變量進行了1%的縮尾處理,最終依照上述方法得到了12 265個研究樣本。本文主要用Stata 13.1統計分析軟件進行數據處理。本文全部研究數據均來自WIND金融數據庫和CSMAR數據庫。

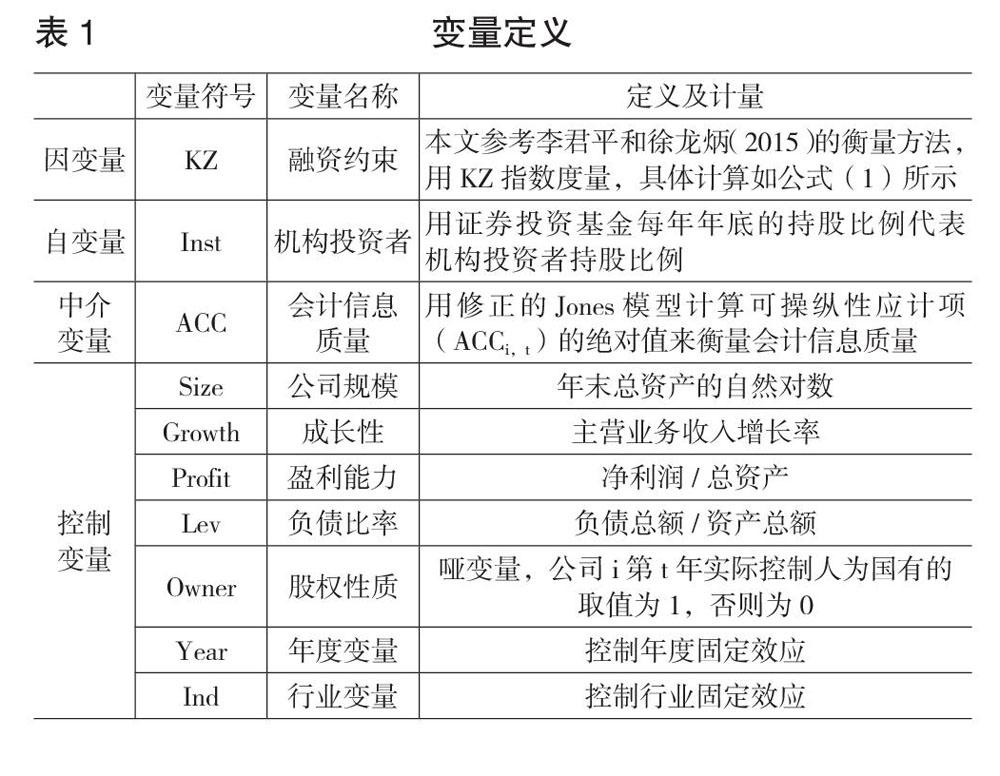

(二)變量定義

1.融資約束。融資約束的度量方法較多,較為普遍應用的有WW指數、投資-現金流敏感性方法等,本文參考李君平和徐龍炳(2015)[19]的衡量方法,用KZ指數度量融資約束。KZ指數越高,則企業面臨的融資約束越大。計算公式如下:

其中Cashi,t代表i公司第t年現金及現金等價物,Ai,t代表總資產,CFi,t代表經營活動產生的現金流量凈額,Di,t/Ai,t代表現金股利,Levi,t代表資產負債率。

2.會計信息質量。本文用修正的Jones模型計算可操縱性應計項(ACCi,t)的絕對值來衡量會計信息質量,也可稱為應計質量。將公式(2)分年度、行業進行回歸后,再將所得的回歸系數代入公式(3),計算應計質量的絕對值。應計質量的絕對值越小,會計信息質量越好。

其中,Asset為資產總額;PPE為固定資產原值;TA為總應計項,是營業利潤與經營活動現金凈流量之差;ΔREV為銷售收入變動額;ΔREC為應收賬款變動額。

3.機構投資者。用證券投資基金每年年底的持股比例代表機構投資者持股比例。證券投資基金在我國機構投資者中占比極大,能夠說明機構投資者整體持股的情況。

4.控制變量。考慮到其他因素可能會對研究結果產生影響,本文選取了如下控制變量:公司規模、成長性、盈利能力、負債比率、股權性質。變量的定義如表1所示。

(二)模型設計

按照溫忠麟(2014)[10]等修正的中介效應檢驗流程及本文的研究假設,構建如下模型:

首先根據中介效應分析方法,先檢驗模型(1)中的系數α1是否顯著,若顯著則依次對模型(2)中的系數β1和模型(3)中的系數γ2依次進行檢驗,如果均顯著,再分析模型(3)中γ1的顯著性。如果模型(3)中γ1不顯著,說明會計信息質量發揮了完全中介作用,若顯著則說明會計信息質量發揮了部分中介作用。利用Sobel檢驗得出中介作用的顯著性,Sobel檢驗的統計量Z的表達式如公式(4),其中Sβ1和Sγ2分別是系數β1及γ2估計值的標準差。

為了更準確地檢驗會計信息質量的中介效應程度,我們用中介效應占總效應的比重做進一步的分析,公式如下:

四、實證分析

(一)描述性統計

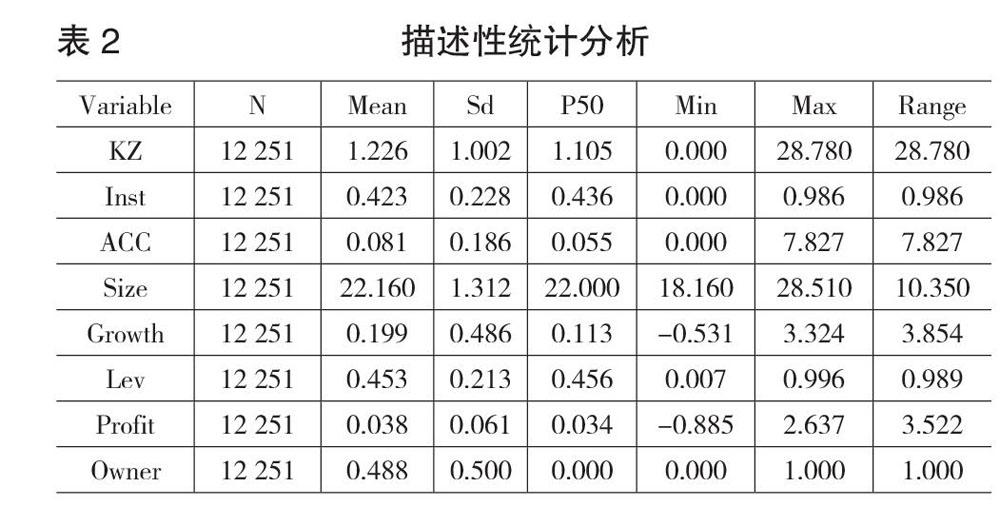

由表2的描述性統計結果可知,上市公司的融資約束最大值為28.78,最小值為0,表明不同公司的融資約束情況存在差異較大,且從均值1.226可以看出我國上市公司的融資困難問題較為普遍。應計質量(ACC)的最大值為7.827,而最小值僅為0,說明我國不同上市公司的會計信息的質量良莠不齊,存在較大的差距。機構投資者持股比例的平均值是42.3%,而最高能達到98.6%,這說明機構投資者是公司資金的重要來源。控制變量成長性(Growth)的最小值是-0.531,最大值是3.854,說明我國上市公司仍處于發展上升期。負債水平(Lev)的中值與均值分別是0.456和0.453,說明我國上市公司的負債水平比較平穩。

(二)相關性分析

表3的相關性檢驗是對模型主要變量間相互關系的初步判斷。Inst的系數為正,表明機構投資者持股比例與融資約束正相關,即機構持股會提高企業的融資約束。融資約束與應計質量的相關系數為0.174且在1%的水平上顯著,說明會計信息質量和融資約束呈負相關關系,會計信息質量的提高能夠降低企業面臨的融資約束。同理,機構持股比例與應計質量在1%的水平上顯著正相關,說明機構投資者持股比例的增加能提高企業的會計信息質量。融資約束與控制變量盈利能力的相關系數為負,說明公司盈利能力的提高能夠對降低融資約束產生積極影響。因為各變量之間的相關系數均遠遠小于0.8,因此可以認為變量之間不存在嚴重的多重共線性的問題。

(三)回歸結果分析

表4是回歸分析結果。其中模型(1)報告了機構投資者對融資約束的影響。在控制了其他影響融資約束的前提下,機構投資者的回歸系數是-0.160,且在1%的水平上顯著,說明機構持股比例的增加能夠顯著降低企業的融資約束。假設1得以證明。

從模型(2)可以看出,機構投資者與應計質量ACC的回歸系數為-0.028且在1%的水平顯著,說明機構投資者的持股比例與會計信息質量呈顯著的正相關關系,提高機構投資者持股比例可以改善會計信息質量。模型(3)是在模型(1)的基礎上納入會計信息質量,結果顯示應計質量ACC的回歸系數為0.973,且在1%的水平上顯著。說明會計信息質量與融資約束顯著負相關,即提高會計信息質量會顯著降低企業的融資約束。因此機構投資者通過提高會計信息質量來降低企業的融資約束。假設2得以證明。

根據中介效應分析方法,由于α2、β2、γ3都是顯著的,因此會計信息質量在機構投資者和融資約束之間存在部分中介作用。模型(3)的回歸結果顯示,機構投資者的回歸系數在1%的水平上顯著,說明我們在模型(1)的基礎上控制了會計信息質量后,機構投資者對融資約束的影響依然顯著。相比模型(1)的回歸結果,機構投資者指標的回歸系數(t值)由-0.160(-3.78)增加到-0.133(-2.86),說明提高會計信息質量可以強化機構投資者持股比例對融資約束的積極影響。

另外,我們依據公式(5)對中介作用的程度進行了檢驗,會計信息質量的中介效應占總效應的比例為17.03%。說明會計信息質量在機構投資者與融資約束的關系中發揮了部分中介作用。

為了更可靠地檢驗信息透明度的中介效應,本文同時進行了Sobel檢驗,以會計信息質量為中介變量時計算的Z統計值為2.31,達到5%的顯著性水平,表明會計信息質量的中介效應顯著。以上檢驗結果說明,機構投資者能夠通過提高會計信息質量來降低融資約束,即會計信息質量存在顯著的部分中介效應。

五、結論

本文以2010—2017年我國滬深A股上市公司為研究對象,分析了機構投資者與融資約束的關系,并從會計信息質量角度深入分析了機構投資者持股對于緩解企業融資約束的影響及影響路徑,實證研究發現:(1)機構投資者持股比例的提高能夠顯著降低企業面臨的融資約束;(2)機構投資者對于改善會計信息質量具有積極作用;(3)較高質量的會計信息可以顯著降低企業的融資約束;(4)會計信息質量存在顯著的部分中介效應,即機構投資者通過提高會計信息質量來緩解企業面臨的融資約束。本文的研究不僅擴展了機構投資者與企業融資約束影響關系的研究視角,也為降低企業普遍存在的融資約束問題找到了一個參考途徑,對促進企業健康發展、實現資本市場持續穩定具有重要的理論和現實意義。Z

【主要參考文獻】

[1] Fazzari S M,Hubbard R G,Petersen B C,et al.Financing Constraints and Corporate Investment : Comments and Discussion[J].Brookings Papers on Economic Activity,1988,17(1).

[2] Hubbard,R Glenn.Capital-market Imperfections and Investment[J].Journal of Economic Litera -ture,1998,36(1).

[3] Jensen,M. and W.meckling.Theory of The Firm:Managerial Behavior,Agency Costs and Owner -ship Structure[J].Journal of Financial Economics,1976,3(4).

[4] 楊海燕,韋德洪,孫健.機構投資者持股能提高上市公司會計信息質量嗎?——兼論不同類型機構投資者的差異[J].會計研究,2012,(09).

[5] 甄紅線,王謹樂.機構投資者能夠緩解融資約束嗎?——基于現金價值的視角[J].會計研究,2016,(12).

[6] 鄧可斌,曾海艦.中國企業的融資約束:特征現象與成因檢驗[J].經濟研究,2014,(02).

[7] 范海峰,石水平.財務信息透明度、機構投資者與公司股權融資成本[J].暨南學報,2016,(04).

[8] Myers S C,Majluf N S.Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have[J]. NBER Working Paper Series,1984,13(2).

[9] Bharath S T,under J,Sunder S V.Accounting Quality and Debt Contracting[J].The Accounting Review,2008,83(1).

[10] Hope O,Kang T,Thomas W B,et al.The Effects of SFAS 131 Geographic Segment Disclosures by US Multinational Companies on The Valuation of Foreign Earnings [J].Journal of International Business Studies,2009,40(3).

[11] 陸正華,謝智敏.最終控制人性質、會計信息質量與融資約束——來自深市A股上市公司的經驗數據[J].財會通訊,2015,(33).

[12] 張金鑫,王逸.會計穩健性與公司融資約束——基于兩類穩健性視角的研究[J].會計研究,2013,(09).

[13] 胡元木,劉佩,紀端.技術獨立董事能有效抑制真實盈余管理嗎?——基于可操控R&D費用視角[J].會計研究,2016,(03).

[14] 李明,葉勇,張瑛.媒體報道能提高公司的透明度嗎?——基于中國上市公司的經驗證據[J].財經論叢,2014,(06).

[15] 崔學剛.公司治理機制對公司透明度的影響——來自中國上市公司的經驗數據[J].會計研究,2004,(08).

[16] Maug E.Large Shareholders as Monitors:Is There a Trade-off Between Liquidity and Control? [J].The Journal of Finance,1998,53(1).

[17] 趙歡.企業戰略、機構投資者與融資約束[J].財會通訊,2017,(15).

[18] 溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014,(05).

[19] 李君平,徐龍炳.資本市場錯誤定價、融資約束與公司融資方式選擇[J].金融研究,2015,(12).

猜你喜歡

預測(2016年3期)2016-12-29 18:50:29

商情(2016年43期)2016-12-23 13:19:17

商業研究(2016年8期)2016-12-20 13:25:15

人間(2016年28期)2016-11-10 22:42:44

商(2016年30期)2016-11-09 08:00:11

商業會計(2016年13期)2016-10-20 15:33:41

中國市場(2016年35期)2016-10-19 02:43:24

商(2016年27期)2016-10-17 05:45:20

科學與財富(2016年28期)2016-10-14 21:58:50

商(2016年19期)2016-06-27 13:44:27