上市公司的關(guān)系網(wǎng)絡(luò)和事務(wù)所審計行為

——基于公司年報文本分析的經(jīng)驗證據(jù)

2019-06-04 08:05:26武凱文

上海財經(jīng)大學(xué)學(xué)報 2019年3期

武凱文

(上海財經(jīng)大學(xué) 會計學(xué)院,上海 200433)

一、引 言

受制度環(huán)境、文化以及政府干預(yù)行為等因素的影響,中國資本市場以關(guān)系型交易模式為主體(李增泉,2017)。交易模式本質(zhì)是合約結(jié)構(gòu)的體現(xiàn),合約可以按照其形式、治理機(jī)制以及交易的專有性程度的不同,劃分為市場化合約和關(guān)系型合約(Macneil,1974、1978;Williamson,1979),中西方交易模式的差異集中體現(xiàn)在所選擇的合約結(jié)構(gòu)不同。西方成熟資本市場主要采用市場化合約對交易進(jìn)行規(guī)制,交易雙方依據(jù)法律以書面形式確定雙方的權(quán)利義務(wù)和合約條款,并在合約雙方出現(xiàn)爭議時通過訴諸法律以解決利益沖突。與之相對應(yīng)的,關(guān)系型合約則通常以口頭約定或其他非書面形式形成合約雙方的權(quán)利義務(wù)關(guān)系,并通過社會關(guān)系和約定俗成的規(guī)矩來解決合約雙方的利益沖突。中國上市公司普遍具有相對集中的客戶供應(yīng)商關(guān)系,“一股獨大”的控股結(jié)構(gòu)以及較高的關(guān)聯(lián)交易占比,充分說明公司間的交易主要以關(guān)系型合約為主。關(guān)系型合約為主體的交易模式?jīng)Q定了中國資本市場的信息傳遞方式具有一定的特殊性,會計師事務(wù)所作為資本市場重要的信息中介,其審計行為也會受到關(guān)系型交易模式的影響。

理論上,一個國家或地區(qū)的制度和文化決定了交易模式,交易模式又進(jìn)一步影響了會計信息在公司信息披露中的具體應(yīng)用,以及審計對于會計信息的鑒證。具體而言,市場化交易模式下的信息傳遞采用公開信息披露的形式,其中會計信息發(fā)揮了非常重要的信息傳遞作用,而企業(yè)的財務(wù)報告系統(tǒng)和外部審計共同決定了會計信息披露的質(zhì)量(DeFond和Zhang,2014)。而在關(guān)系型交易模式下,關(guān)系網(wǎng)絡(luò)內(nèi)部間的信息溝通無須依賴公開的信息披露,會計信息的主要作用是向網(wǎng)絡(luò)外部的利益相關(guān)方傳遞信息,降低網(wǎng)絡(luò)內(nèi)外部之間的信息不對稱。由于交易本身的內(nèi)容具有一定的特殊性,涉及商業(yè)秘密、政商關(guān)系等信息,導(dǎo)致關(guān)系網(wǎng)絡(luò)內(nèi)部的信息在向外部公開市場傳遞的過程中存在較大的困難,這種私有信息的獲取需要依靠社會關(guān)系網(wǎng)絡(luò)、政府背景等私有信息傳遞渠道(Allen等,2005;Cull和Xu,2005)。正是由于存在介于關(guān)系網(wǎng)絡(luò)和市場間的信息中介,如財務(wù)分析師、審計師等,這種“從關(guān)系到市場”的鴻溝才能在一定程度上得到彌補(Li等,2018)。這種嵌入于網(wǎng)絡(luò)內(nèi)部的中介機(jī)制,在一定程度上彌補了公開信息的不足,但對于審計師而言,其取信于外部投資者的基礎(chǔ)是審計師的聲譽和獨立性(Watss和Zimmerman,1983),因此其社會關(guān)系也會產(chǎn)生審計獨立性下降的問題。已有研究表明,審計師的任期(陳信元和夏立軍,2006;劉啟亮和唐建新,2009)、審計師同獨立董事間的社會關(guān)系(吳溪等,2015;He等,2017)以及審計師同公司高管間的社會關(guān)系(Guan等,2016)都會對審計質(zhì)量產(chǎn)生一定的負(fù)面影響。然而,已有研究主要關(guān)注在中國特殊的制度環(huán)境下,審計師利用自身關(guān)系網(wǎng)絡(luò)獲取信息和維持獨立性之間的矛盾;而對于公司的關(guān)系網(wǎng)絡(luò)如何影響審計行為則缺少理論和經(jīng)驗證據(jù)。

公司層面關(guān)系網(wǎng)絡(luò)研究的難點在于如何測度公司與公司之間的關(guān)聯(lián),構(gòu)建公司的關(guān)系網(wǎng)絡(luò)。現(xiàn)有文獻(xiàn)主要從高管個人的社會關(guān)系或者董事會交叉任職形成的網(wǎng)絡(luò)關(guān)系入手構(gòu)建公司間的關(guān)系網(wǎng)絡(luò),研究發(fā)現(xiàn)公司關(guān)系網(wǎng)絡(luò)對企業(yè)經(jīng)營業(yè)績、公司戰(zhàn)略、投資和融資效率、風(fēng)險承擔(dān)以及財務(wù)報告信息等多個方面的影響(Peng和Luo,2000;巫景飛等,2008;陳運森和謝德仁,2011、2012;姚錚等,2013;張敏等,2015;李青原等,2015)。高管個人的關(guān)系網(wǎng)絡(luò)可能是公司關(guān)系網(wǎng)絡(luò)的重要反映,但僅從高管個人角度衡量公司關(guān)系網(wǎng)絡(luò)規(guī)模的大小存在一定的偏差,如公司重要的客戶供應(yīng)商關(guān)系、公司的戰(zhàn)略合作伙伴關(guān)系以及公司的信貸網(wǎng)絡(luò)關(guān)系等難以采用單一高管的社會關(guān)系網(wǎng)絡(luò)進(jìn)行全面衡量。近年來,文本分析技術(shù)在會計與財務(wù)研究領(lǐng)域得到了廣泛應(yīng)用(Loughran和McDonald,2016),該技術(shù)手段為構(gòu)建公司間的交易關(guān)系網(wǎng)絡(luò)提供了新的研究方法和研究思路。上市公司的年報中除公司的財務(wù)報告的結(jié)構(gòu)化信息,還包含大量關(guān)于管理層架構(gòu)、客戶供應(yīng)商關(guān)系以及公司戰(zhàn)略等大量文本和非結(jié)構(gòu)化信息,如García和Norli(2012)通過從公司年報中提取地理關(guān)鍵詞的方式,構(gòu)造了上市公司的地理分布狀況指標(biāo)。本文通過對上市公司年報文本信息的提取,將非結(jié)構(gòu)化的文本信息轉(zhuǎn)化為結(jié)構(gòu)化的公司關(guān)聯(lián)信息,以測度和構(gòu)建公司的關(guān)系網(wǎng)絡(luò),從而研究公司關(guān)系網(wǎng)絡(luò)對事務(wù)所審計行為的影響。

本文參考已有研究(García和Norli,2012),采用文本分析技術(shù)基于上市公司年報中提取的其他公司關(guān)鍵詞信息構(gòu)建企業(yè)的交易關(guān)系網(wǎng)絡(luò)。本文選擇2001-2012年滬深A(yù)股全部上市公司作為研究樣本,對上市公司的關(guān)系網(wǎng)絡(luò)如何影響會計師事務(wù)所的審計費用和財務(wù)報告盈余質(zhì)量進(jìn)行實證檢驗。研究結(jié)果表明,上市公司的關(guān)系網(wǎng)絡(luò)規(guī)模越大,事務(wù)所的審計費用越高。本文進(jìn)一步對關(guān)系網(wǎng)絡(luò)進(jìn)行了區(qū)域和行業(yè)上的劃分:一方面,關(guān)系網(wǎng)絡(luò)的審計溢價在同一地區(qū)和不同行業(yè)間的關(guān)系網(wǎng)絡(luò)上更為明顯;另一方面,財務(wù)報告的盈余信息質(zhì)量則僅與公司同一地區(qū)和同一行業(yè)的關(guān)系網(wǎng)絡(luò)正相關(guān),說明事務(wù)所對公司關(guān)系網(wǎng)絡(luò)的甄別在區(qū)域和行業(yè)上具有一定的局限性。在此基礎(chǔ)上,本文通過對不同外部制度環(huán)境的橫截面差異分析,深入考察關(guān)系網(wǎng)絡(luò)對審計行為的影響在不同的制度條件下的差異性。研究發(fā)現(xiàn),地區(qū)開放程度、事務(wù)所規(guī)模以及分析師跟蹤數(shù)量對關(guān)系網(wǎng)絡(luò)的影響具有調(diào)節(jié)效應(yīng)。

本文的貢獻(xiàn)主要體現(xiàn)在兩個方面:(1)理論方面,本文基于關(guān)系型交易理論研究審計行為,為關(guān)系型交易模式下企業(yè)關(guān)系網(wǎng)絡(luò)如何影響信息中介獲取和傳遞信息提供了來自審計市場的經(jīng)驗證據(jù)。Li等(2018)發(fā)現(xiàn)在關(guān)系型交易的背景下,財務(wù)分析師同高管的社會關(guān)系有助于其獲取和傳遞與公司相關(guān)的特質(zhì)信息,并且進(jìn)一步增加了市場上其他分析師的預(yù)測準(zhǔn)確性。本文基于公司關(guān)系網(wǎng)絡(luò)的視角研究交易關(guān)系對審計費用和財務(wù)報告信息的影響,從公司層面考察了關(guān)系型交易模式對審計行為的影響,豐富了關(guān)系型交易為主體的市場中關(guān)系網(wǎng)絡(luò)本身對信息中介行為影響的文獻(xiàn)。(2)實證方面,本文借助文本分析技術(shù)從公司年報中提取文本信息構(gòu)建企業(yè)的關(guān)系網(wǎng)絡(luò),在研究設(shè)計上具有一定的創(chuàng)新性。現(xiàn)有研究主要從企業(yè)管理層個人的社會關(guān)系以及獨立董事網(wǎng)絡(luò)角度入手構(gòu)建企業(yè)的關(guān)系網(wǎng)絡(luò),本文利用公司年報中的文本信息構(gòu)建企業(yè)的交易關(guān)系網(wǎng)絡(luò)。相較于采用個人關(guān)系更注重公司層面的交易往來,更全面地反映了公司的關(guān)系網(wǎng)絡(luò)規(guī)模大小,為研究企業(yè)關(guān)系網(wǎng)絡(luò)提供了新的研究方法和視角。

本文的安排如下,第一部分在中國的制度背景下,為企業(yè)關(guān)系網(wǎng)絡(luò)對審計行為的影響機(jī)理構(gòu)建分析框架;第二部分根據(jù)關(guān)系型交易理論和社會關(guān)系網(wǎng)絡(luò)理論分析公司關(guān)系網(wǎng)絡(luò)對審計行為的具體影響,提出研究假說;第三部分介紹本文的研究方法和數(shù)據(jù)來源;第四部分是本文的實證研究結(jié)果;第五部分是本文的結(jié)論,總結(jié)了文章的發(fā)現(xiàn)并指出研究局限。

二、理論分析

(一)公司關(guān)系網(wǎng)絡(luò)和審計行為

從合約理論來看,任何一個合約都有兩個重要的組成部分:一是合約雙方如何通過對未來交易情形的理性規(guī)劃和預(yù)期,締結(jié)一種交易關(guān)系;二是合約雙方如何根據(jù)合約條款,解決未來合約履行過程中可能出現(xiàn)的利益沖突和不當(dāng)行為(Macaulay,2018)。其中,合約的執(zhí)行尤其重要,一份合約的價值很大程度上取決于其是否能夠被交易雙方有效執(zhí)行。根據(jù)合約的形式、治理機(jī)制以及交易的專有性程度,大體上可以劃分為市場化合約和關(guān)系型合約(Macneil,1974、1978;Williamson,1979)。

在市場化合約中,由于交易的內(nèi)容通過書面的形式加以確認(rèn),合約的執(zhí)行依賴的是法律條款,因此外部審計機(jī)構(gòu)能夠依靠書面材料(企業(yè)的合同、購買憑證等原始材料,以及會計賬簿、報表的會計信息),對合約的執(zhí)行進(jìn)行判斷,進(jìn)而評估合約雙方交易內(nèi)容的經(jīng)濟(jì)實質(zhì)。與市場化合約不同,關(guān)系型合約通常以口頭約定或其他非書面形式建立合約雙方的權(quán)利義務(wù)關(guān)系,并通過社會關(guān)系和約定俗成的規(guī)矩來解決合約雙方的利益沖突。關(guān)系型合約的特點使得外部審計機(jī)構(gòu)難以直接通過審核書面材料對經(jīng)濟(jì)實質(zhì)進(jìn)行判斷,因此增加了審計鑒證服務(wù)的難度。因此,公司的關(guān)系網(wǎng)絡(luò)在某種程度上影響了審計師的判斷和行為。具體而言,公司的關(guān)系網(wǎng)絡(luò)可能從以下三個方面影響審計活動:第一,關(guān)系網(wǎng)絡(luò)內(nèi)部的交易方式依賴雙方的專有投資,因此關(guān)系型合約具有特殊性,難以在市場上找到類似的標(biāo)準(zhǔn)化合約。這就給審計師的鑒證工作帶來了巨大困難。例如,當(dāng)某公司向其客戶賒銷商品時,會計如何對其應(yīng)收賬款計提壞賬準(zhǔn)備?審計師作為獨立于關(guān)系型交易之外的外部人很難對交易雙方的關(guān)系以及用于抵押的專有投資進(jìn)行評估,也就無法對其壞賬概率作出合理估計。因此,公司關(guān)系網(wǎng)絡(luò)規(guī)模的增加會提高審計鑒證服務(wù)的難度。第二,與市場化合約不同,關(guān)系型合約通常是連續(xù)的而非單筆交易。即合約雙方并不會因為某一筆交易的終止而結(jié)束雙方的關(guān)系,而是在維持雙方關(guān)系的基礎(chǔ)上持續(xù)地進(jìn)行多次交易。交易雙方為了維系關(guān)系的長期存在,愿意在某一次獨立交易中犧牲自身利益,也可能通過引入第三方的介入來保證雙方的長期合作。因此,關(guān)系網(wǎng)絡(luò)的規(guī)模大小不僅反映了公司交易伙伴的數(shù)量信息,同時也反映了交易本身的質(zhì)量信息。第三,關(guān)系型合約本身也會涉及多方之間交易,同時由于交易的非市場化,對關(guān)系網(wǎng)絡(luò)外部的利益相關(guān)者產(chǎn)生負(fù)面影響。基于上述兩點,公司關(guān)系網(wǎng)絡(luò)規(guī)模的大小也會影響審計師的風(fēng)險判斷。綜上所述,隨著公司關(guān)系網(wǎng)絡(luò)規(guī)模的增加,審計鑒證服務(wù)的困難程度和審計風(fēng)險也隨之增加,審計的風(fēng)險溢價也會相應(yīng)增加。據(jù)此,本文提出假說H1:

H1:在其他條件等同的情況下,上市公司的網(wǎng)絡(luò)規(guī)模越大,支付事務(wù)所的審計費用越高。

另外,由關(guān)系型交易個體構(gòu)建起的企業(yè)關(guān)系網(wǎng)絡(luò)本身也可能有助于解決網(wǎng)絡(luò)內(nèi)部人和外部人之間的利益沖突。社會關(guān)系網(wǎng)絡(luò)研究最早興起于社會學(xué)領(lǐng)域,Granovetter(1973)和Coleman(1988)先后提出了弱連接和社會資本的社會關(guān)系網(wǎng)絡(luò)核心概念,構(gòu)建了社會網(wǎng)絡(luò)分析的邏輯框架。Granovetter(1973)總結(jié)社會關(guān)系網(wǎng)絡(luò)對網(wǎng)絡(luò)內(nèi)部主體的行為會產(chǎn)生三種影響:第一,社會關(guān)系網(wǎng)絡(luò)實現(xiàn)了信息傳遞;第二,社會關(guān)系網(wǎng)絡(luò)建立了內(nèi)部獎懲機(jī)制;第三,社會關(guān)系網(wǎng)絡(luò)構(gòu)建了人與人之間的信任關(guān)系。近年來,國內(nèi)外學(xué)者基于社會關(guān)系網(wǎng)絡(luò)視角研究企業(yè)間以及企業(yè)內(nèi)部經(jīng)理人間的網(wǎng)絡(luò)關(guān)系,取得了一系列研究成果。Uzzi(1997)發(fā)現(xiàn)企業(yè)間的嵌入式關(guān)系表現(xiàn)為交換雙方的相互信任、信息共享以及一致行動,同時關(guān)系網(wǎng)絡(luò)的建立也會導(dǎo)致網(wǎng)絡(luò)內(nèi)部的企業(yè)更容易受到來自外部的沖擊所產(chǎn)生的傳遞效應(yīng)。Peng和Luo(2000)通過調(diào)研中國企業(yè)高管的社會關(guān)系網(wǎng)絡(luò)發(fā)現(xiàn),企業(yè)高管同其他高管以及政府官員間的社會關(guān)系能夠幫助企業(yè)提升公司業(yè)績。已有國內(nèi)學(xué)者研究表明,企業(yè)的關(guān)系網(wǎng)絡(luò)會影響企業(yè)的經(jīng)營戰(zhàn)略(巫景飛等,2008)、投資效率和薪酬考核(陳運森和謝德仁,2011,2012)、資源獲取能力(楊俊等,2009)、風(fēng)險承擔(dān)能力(張敏等,2015)、盈余質(zhì)量(李青原等,2015)以及融資能力(姚錚等,2013)等。

雖然關(guān)系型合約增加了外部審計的難度,但由單個交易關(guān)系整合構(gòu)成的關(guān)系網(wǎng)絡(luò),從另一個維度為測度企業(yè)的經(jīng)營活動和公司價值提供了標(biāo)尺。就審計師而言,企業(yè)關(guān)系網(wǎng)絡(luò)一方面為企業(yè)的經(jīng)營活動提供了擔(dān)保和抵押,另一方面也提供了其他驗證公司會計信息和經(jīng)濟(jì)實質(zhì)一致性的方式。例如,審計企業(yè)銷售收入確認(rèn)的情況,審計師通過對企業(yè)客戶網(wǎng)絡(luò)的調(diào)查,能夠利用企業(yè)供應(yīng)鏈上下游的信息對銷售狀況進(jìn)行甄別,尤其是對于應(yīng)收款項和票據(jù)的審核,企業(yè)關(guān)系網(wǎng)絡(luò)的信息提供了非常重要的補充。但通過關(guān)系網(wǎng)絡(luò)來甄別企業(yè)會計信息的可靠性,有賴于對企業(yè)關(guān)系網(wǎng)絡(luò)本身的深入了解,由于年報審計的團(tuán)隊存在地域和行業(yè)的局限性,審計師對關(guān)系網(wǎng)絡(luò)的認(rèn)知程度也會受到業(yè)務(wù)范圍的影響而有所局限。因此,本文預(yù)期企業(yè)的關(guān)系網(wǎng)絡(luò)在一定程度上能夠提升財務(wù)報告的信息質(zhì)量,這種信息主要反映在企業(yè)的盈余信息中,同時可能會受到事務(wù)所業(yè)務(wù)范圍的影響。據(jù)此,本文提出假說H2:

H2:在其他條件等同的情況下,上市公司的關(guān)系網(wǎng)絡(luò)規(guī)模越大,事務(wù)所審計的財務(wù)報告盈余質(zhì)量越高。

(二)外部制度環(huán)境對關(guān)系網(wǎng)絡(luò)的影響

企業(yè)關(guān)系網(wǎng)絡(luò)的特征還會受到外部制度環(huán)境的影響。從地域?qū)傩詠砜矗袊I(lǐng)土幅員遼闊,各地區(qū)之間政治、經(jīng)濟(jì)、文化等各個方面差異巨大,同時各地方政府間因為存在著競爭關(guān)系和晉升錦標(biāo)賽(張五常,2009;Xu,2011),各地區(qū)之間政府干預(yù)的程度、市場化水平以及文化都存在巨大差異(樊綱等,2010;王小魯?shù)龋?017;張維迎和柯榮住,2002;徐現(xiàn)祥等,2015;戴亦一等,2016;潘越等,2017)。區(qū)域之間政治、經(jīng)濟(jì)和文化等方面的橫截面差異使得公司關(guān)系網(wǎng)絡(luò)對審計行為的影響也存在結(jié)構(gòu)性差異。市場化水平較高的地區(qū),企業(yè)間的交易更偏向于市場化,市場化的交易模式對企業(yè)的會計信息提出了更高的要求,因此對高質(zhì)量審計的需求也相應(yīng)增加。

從專業(yè)屬性來看,審計師作為資本市場的外部監(jiān)督機(jī)制和信息中介,同資本市場的其他金融與信息中介如財務(wù)分析師、機(jī)構(gòu)投資者以及媒體共同構(gòu)成了資本市場的信息環(huán)境。審計師提供的審計鑒證服務(wù)并不能脫離資本市場的公共治理機(jī)制(如法律環(huán)境、投資者保護(hù)水平)單獨發(fā)揮作用,審計質(zhì)量也會受到資本市場外部治理環(huán)境的影響(Ke等,2015)。審計師在監(jiān)督企業(yè)會計與財務(wù)活動的同時,也會受到其他信息中介的影響,從而各信息中介之間形成了相互監(jiān)督的機(jī)制(Behn等,2008)。因此,本文預(yù)期公司關(guān)系網(wǎng)絡(luò)也會受到事務(wù)所的規(guī)模以及其他信息中介(如分析師)的影響。首先,事務(wù)所的規(guī)模代表了事務(wù)所的聲譽大小(DeAngelo,1981),因此更大的規(guī)模意味著對關(guān)系網(wǎng)絡(luò)更高的審計溢價。其次,財務(wù)分析師的跟蹤反映了公司的外部信息環(huán)境,分析師跟蹤越多則信息越透明,公司對會計信息和審計質(zhì)量的要求也越高,也會提升關(guān)系網(wǎng)絡(luò)的審計溢價水平。此外,事務(wù)所的規(guī)模也反映了事務(wù)所調(diào)動資源的能力,其下屬客戶越多,對客戶潛在關(guān)系網(wǎng)絡(luò)的了解程度也越深,通過整合客戶資源實現(xiàn)對客戶關(guān)系網(wǎng)絡(luò)更為深入的了解,從而強(qiáng)化關(guān)系網(wǎng)絡(luò)的信息鑒證功能。最后,財務(wù)分析師等其他信息中介,也為財務(wù)報告信息提供了其他維度(如公司戰(zhàn)略、行業(yè)趨勢等)的信息補充,這類信息與公司的關(guān)系網(wǎng)絡(luò)更為密切,因此有助于審計師提升公司財務(wù)報告的會計信息質(zhì)量。據(jù)此,本文提出假說H3和假說H4:

H3:在其他條件等同的情況下,上市公司所處的地區(qū)越開放、事務(wù)所規(guī)模越大、外部信息環(huán)境越透明,則公司關(guān)系網(wǎng)絡(luò)產(chǎn)生的審計溢價效應(yīng)越強(qiáng)。

H4:在其他條件等同的情況下,上市公司所處的地區(qū)越開放、事務(wù)所規(guī)模越大、外部信息環(huán)境越透明,則公司關(guān)系網(wǎng)絡(luò)對盈余質(zhì)量的影響越大。

三、研究設(shè)計

(一)模型設(shè)置和變量定義

參考已有研究對審計費用和審計質(zhì)量的研究設(shè)計(DeFond和Zhang,2014),本文采用以下模型來檢驗公司關(guān)系網(wǎng)絡(luò)對審計行為的影響:

其中,F(xiàn)eeit是客戶i在t年度支付的國內(nèi)審計費用的自然對數(shù)。DACCit是i在t年度的盈余質(zhì)量指標(biāo)。基于之前的理論分析,上市公司的客戶關(guān)系網(wǎng)絡(luò)對于審計師鑒證公司會計信息的相關(guān)性和可靠性產(chǎn)生了一定的困難,這集中反映在對客戶盈余信息的判斷和鑒證上。因此,本文選擇盈余信息質(zhì)量來衡量審計質(zhì)量,關(guān)于盈余質(zhì)量的計算辦法,主要參考了Kothari等(2005)的方法,以下簡稱KLW模型。KLW模型是在調(diào)整的Jones模型的基礎(chǔ)上加入ROA進(jìn)行公司績效層面的匹配,來增加對可操縱應(yīng)計利潤的估計。已有大量研究采用這種方法衡量盈余操縱和盈余質(zhì)量,如章衛(wèi)東(2010)、王紅建等(2014)以及Guan等(2016)。KLW模型采用以下回歸方程將應(yīng)計利潤區(qū)分為可操縱應(yīng)計利潤和不可操縱應(yīng)計利潤:

其中,TACCt是公司T期的總應(yīng)計利潤,采用公司T期的凈利潤和經(jīng)營活動現(xiàn)金流的差值衡量;ΔSalest是公司T-1期至T期銷售收入增長水平;PPEt是公司T期固定資產(chǎn)總額;ROAt是公司T期的凈利潤。上述所有變量都采用公司T期的總資產(chǎn)TASTt進(jìn)行標(biāo)準(zhǔn)化。

本文采用模型(2)對2001-2012年的A股上市公司進(jìn)行分行業(yè)、分年度回歸。行業(yè)分類參考證監(jiān)會2001版行業(yè)分類標(biāo)準(zhǔn),非制造業(yè)按照一級代碼分類,制造業(yè)按照二級代碼分類,同時要求單個行業(yè)在同一年度至少有10家以上的上市公司。最終,模型(2)殘差項的估計值即是可操縱應(yīng)計利潤(DACCit),本文采用可操縱應(yīng)計利潤的絕對值來衡量盈余質(zhì)量。

本文的核心自變量Tieit是公司的關(guān)系網(wǎng)絡(luò)規(guī)模。參考已有文本分析的相關(guān)研究(García和Norli,2012),公司的關(guān)系網(wǎng)絡(luò)規(guī)模采用文本分析技術(shù)從上市公司年報中獲取。具體方法為:第一步,借助計算機(jī)編程方法從上市公司的年報中摘取年報文字中出現(xiàn)的公司名稱作為關(guān)鍵詞;第二步,根據(jù)公開披露信息以及工商登記信息整理上市公司及其子公司的名稱庫(包含公司全稱及簡稱);第三步,將上市公司年報中涉及的公司名稱同上市公司名稱庫進(jìn)行匹配,首先剔除本公司及與同一集團(tuán)下屬子公司的名稱,其次通過匹配關(guān)鍵詞建立上市公司同其他上市公司間的關(guān)系節(jié)點,并最終構(gòu)建上市公司自身的網(wǎng)絡(luò)結(jié)構(gòu);第四步,通過統(tǒng)計上市公司年報文本中關(guān)系節(jié)點數(shù)量,匯總整理構(gòu)造公司關(guān)系網(wǎng)絡(luò)指標(biāo)(Tieit)。具體而言,本文采用公司T期年報文本中所包含的同其他上市公司網(wǎng)絡(luò)關(guān)系節(jié)點數(shù)量的自然對數(shù)來衡量公司的關(guān)系網(wǎng)絡(luò)①本文對上市公司年報中的文本信息進(jìn)行提取并構(gòu)建公司的關(guān)系網(wǎng)絡(luò),這部分公開披露的交易關(guān)系通常符合資本市場的法律法規(guī)以及證監(jiān)會的監(jiān)管條例,因此本文的關(guān)系網(wǎng)絡(luò)反映的是公司在法律和監(jiān)管范圍內(nèi)的正當(dāng)交易行為。這種關(guān)系網(wǎng)絡(luò)構(gòu)造方式也可能損失部分不正當(dāng)?shù)慕灰钻P(guān)系對公司審計行為的影響。。

在模型(1)的基礎(chǔ)上,本文通過增加橫截面交互項的方法,采用以下模型檢驗外部制度環(huán)境因素的調(diào)節(jié)效應(yīng):

其中,因變量與模型(1)的因變量設(shè)置一致,分別為審計費用(Feeit) 和盈余質(zhì)量(DACCit)。核心自變量Tieit是公司的關(guān)系網(wǎng)絡(luò)規(guī)模,仍然采用上市公司年報文本中的網(wǎng)絡(luò)關(guān)系節(jié)點數(shù)量進(jìn)行測度。在此基礎(chǔ)上,為了考察外部制度環(huán)境差異對上市公司關(guān)系網(wǎng)絡(luò)的影響,在模型(1)中加入了調(diào)節(jié)變量Xit以及調(diào)節(jié)變量和公司關(guān)系網(wǎng)絡(luò)的交互項Tieit*xit,交互項系數(shù)反映了外部制度環(huán)境的調(diào)節(jié)效應(yīng)。

具體而言,本文選擇了三個調(diào)節(jié)變量反映外部制度環(huán)境的差異。首先,針對地區(qū)市場化程度,本文選取了樊綱(樊綱等,2010;王小魯?shù)龋?017)的各省份市場化指數(shù)(MKT)。同時,本文對該指數(shù)進(jìn)行了標(biāo)準(zhǔn)化,采用各省級行政區(qū)域的相對排序衡量,按照地區(qū)的市場化程度從高到低,最大取1,最小取0。因此,該指數(shù)越大,則表明該地區(qū)市場越開放,反之則市場越封閉。其次,針對事務(wù)所的規(guī)模大小,本文根據(jù)中國注冊會計師協(xié)會的“會計師事務(wù)所綜合評價百強(qiáng)排名”,選擇各年度排名前十位的事務(wù)所為“國內(nèi)十大”會計師事務(wù)所。該排名綜合考慮了事務(wù)所的年收入、CPA人員數(shù)量和結(jié)構(gòu),以及處罰等其他信息綜合評價事務(wù)所的整體質(zhì)量,具有一定的權(quán)威性②由于該排名從2003年開始,2003年以前采用事務(wù)所的CPA收入排名狀況確定國內(nèi)十大會計師事務(wù)所。。最后,針對外部信息環(huán)境,本文參考已有文獻(xiàn)(Yu,2008;Chen等,2015;Chen等,2016),采用分析師追蹤數(shù)量(Analyst)測度上市公司所處的外部信息環(huán)境。具體地,分析師跟蹤數(shù)量采用上市公司T期分析師研究報告數(shù)量的自然對數(shù)進(jìn)行測度。

控制變量方面,本地事務(wù)所由于地理距離較近,較容易同上市公司進(jìn)行溝通,因此對上市公司的關(guān)系網(wǎng)絡(luò)可能更為了解。為了控制事務(wù)所地理位置的影響,參考已有關(guān)于地理距離方面的研究(Choi等,2012;劉文軍,2014a,b),本文控制了事務(wù)所分所和客戶間的距離(Distance)。另外,參考已有研究本文進(jìn)一步控制了事務(wù)所的行業(yè)專長(Ind_SP),行業(yè)專長反映了事務(wù)所由于行業(yè)審計經(jīng)驗積累所導(dǎo)致的對于公司行業(yè)上下游關(guān)系的信息優(yōu)勢。此外,本文還控制了與審計質(zhì)量相關(guān)的客戶規(guī)模(Size)、經(jīng)營活動現(xiàn)金流(CFO)、財務(wù)杠桿(Lev)、應(yīng)收賬款(AC)、存貨(INV)、流動資產(chǎn)(CA)、盈利能力(ROA)、公司年齡(Age)以及公司是否為國有企業(yè)(SOE)和是否出現(xiàn)虧損(Loss)。在所有回歸分析模型中,加入了年份固定效應(yīng)(Year-Fixed Effect)和行業(yè)固定效應(yīng)(Ind-Fixed Effect),行業(yè)分類參考證監(jiān)會2001版行業(yè)分類標(biāo)準(zhǔn),非制造業(yè)按照一級代碼分類,制造業(yè)按照二級代碼分類。所有回歸模型均采用公司聚類(Clustering)進(jìn)行異方差調(diào)整得到穩(wěn)健的標(biāo)準(zhǔn)差估計值。具體變量定義和計算方法詳見表1。

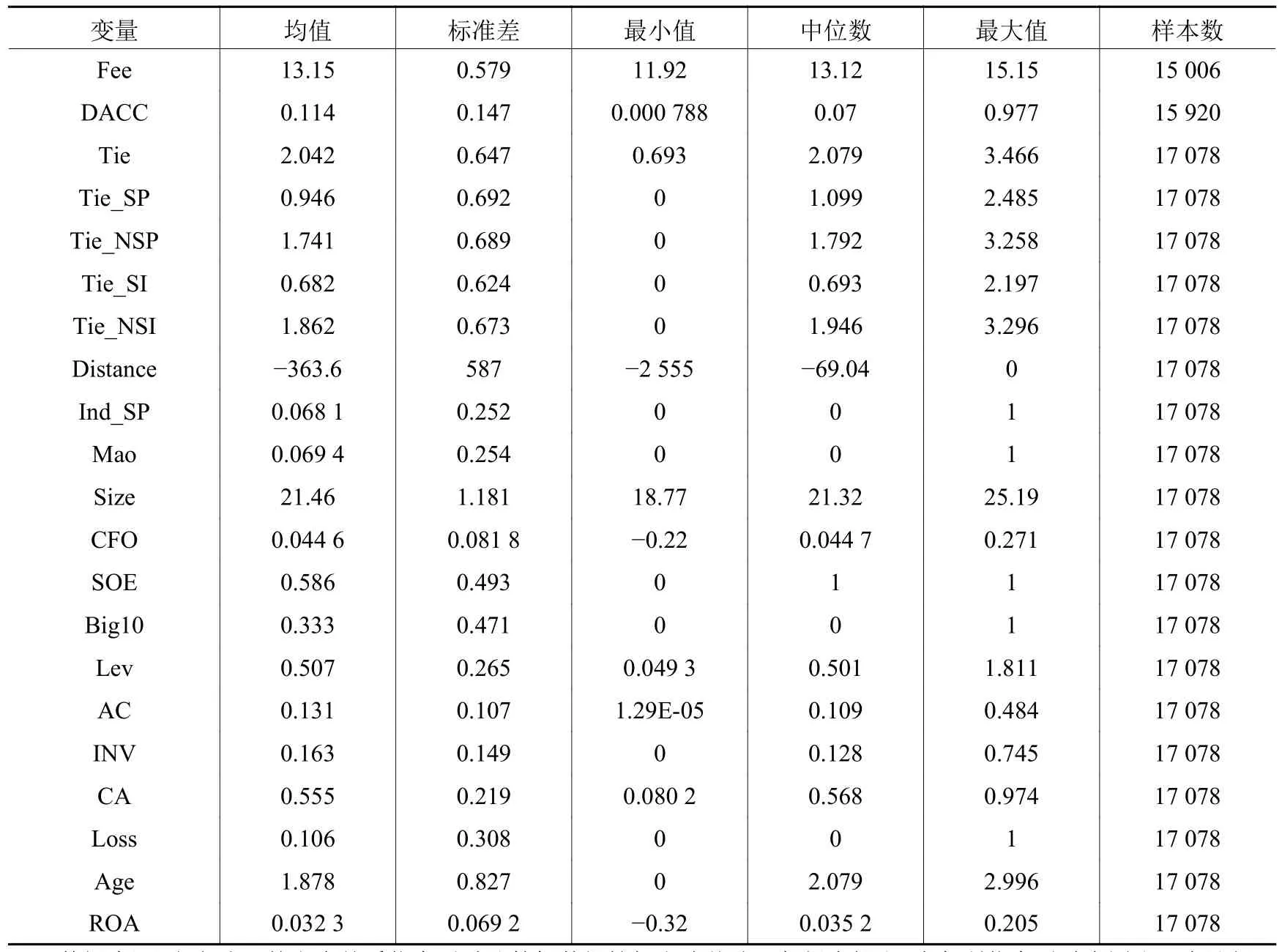

表1 主要變量定義

(二)樣本選擇和描述性統(tǒng)計分析

本文實證分析部分的樣本區(qū)間為2001年至2012年,選取樣本期內(nèi)A股全部上市公司作為初始樣本,首先剔除了金融行業(yè),其次剔除了由于財務(wù)數(shù)據(jù)缺失以及事務(wù)所相關(guān)信息缺失的樣本后,最終將得到的17 078個公司年度樣本進(jìn)行實證分析①由于審計費用和盈余信息質(zhì)量數(shù)據(jù)具有一定程度上的缺失,具體回歸模型中根據(jù)不同的因變量,回歸的樣本量有所不。上市公司的關(guān)系網(wǎng)絡(luò)數(shù)據(jù)采用文本分析技術(shù)從公司年報中進(jìn)行提取,財務(wù)數(shù)據(jù)來自國泰安(CSMAR)數(shù)據(jù)庫,事務(wù)所分所數(shù)據(jù)為手工整理。為了控制極端值的影響,所有連續(xù)變量均在1%和99%分位數(shù)上實施了縮尾處理(winsorization)。

表2報告了本文的主要變量描述性統(tǒng)計分析,樣本觀測值總計17 078個,其中由于數(shù)據(jù)可獲得性原因,審計費用和盈余質(zhì)量的樣本分別為15 006和15 920個。因變量方面,審計費用(Fee)的均值為13.15,與已有研究基本一致,標(biāo)準(zhǔn)差為0.579,說明樣本具有一定程度的差異性。另外,盈余質(zhì)量(DACC)的均值為0.114,由于盈余質(zhì)量為回歸模型的估計殘差,因此樣本內(nèi)的差異性較小,標(biāo)準(zhǔn)差為0.147。自變量方面,上市公司的關(guān)系網(wǎng)絡(luò)(Tie)均值為2.042,且標(biāo)準(zhǔn)差為0.647,說明樣本具有一定程度的差異性。進(jìn)一步地,本文將公司的關(guān)系網(wǎng)絡(luò)按照地區(qū)和行業(yè)進(jìn)行分類,分別劃分為公司本省的關(guān)系網(wǎng)絡(luò)(Tie_SP)和外省的關(guān)系網(wǎng)絡(luò)(Tie_NSP),以及公司同行業(yè)的關(guān)系網(wǎng)絡(luò)(Tie_SI)和其他行業(yè)的關(guān)系網(wǎng)絡(luò)(Tie_NSI)。從均值上的差異來看,上市公司本省的關(guān)系網(wǎng)絡(luò)的均值為0.946,小于公司外省的關(guān)系網(wǎng)絡(luò)的均值1.741;與此同時,上市公司同行業(yè)的關(guān)系網(wǎng)絡(luò)的均值為0.682,同樣小于公司其他行業(yè)的關(guān)系網(wǎng)絡(luò)的均值1.862。然而從差異上來看,相較行業(yè)間的差異,地區(qū)間的差異相對較小,表明公司的關(guān)系網(wǎng)絡(luò)更可能在地區(qū)層面呈現(xiàn)出集中的趨勢,而行業(yè)相對分散。總體而言,關(guān)系網(wǎng)絡(luò)在不同的上市公司間存在較大的差異。

表2 主要變量描述性統(tǒng)計

控制變量方面,從事務(wù)所的特征來看,事務(wù)所同客戶間的距離(Distance)的均值為-363.6,表示審計單位距離上市公司間的平均距離在350公里以上,最小距離為0,即事務(wù)所或分所與客戶在同一座城市,最大距離則為2 555公里。國內(nèi)十大(Big10)的樣本均值為0.333,即樣本期內(nèi)約有33.3%的樣本為國內(nèi)十大會計師事務(wù)所審計。客戶財務(wù)特征方面,公司規(guī)模(Size)的均值為21.46,財務(wù)杠桿(Lev)的均值為0.507,經(jīng)營活動現(xiàn)金流(CFO)的均值為0.044 6,應(yīng)收賬款和應(yīng)收票據(jù)(AC)的均值為0.131,盈利能力(ROA)的均值為0.032 3,存貨水平(INV)的均值為0.163,流動資產(chǎn)(CA)的均值為0.555。此外,樣本內(nèi)有58.6%的企業(yè)為國有產(chǎn)權(quán)控制(SOE),有10.6%的企業(yè)在財務(wù)報告中披露了虧損(Loss)。整體來看,樣本公司的財務(wù)數(shù)據(jù)基本符合正態(tài)分布特征并在樣本期間內(nèi)呈現(xiàn)一定的差異性。

表3報告了主要變量的相關(guān)系數(shù)。相關(guān)系數(shù)表顯示,上市公司的關(guān)系網(wǎng)絡(luò)(Tie)同審計費用(Fee)的相關(guān)系數(shù)為0.329,且該相關(guān)系數(shù)在1%的水平上顯著;關(guān)系網(wǎng)絡(luò)同盈余質(zhì)量(DACC)的相關(guān)系數(shù)為-0.013,但該相關(guān)系數(shù)沒有通過10%的顯著性水平檢驗。在分地區(qū)和分行業(yè)的關(guān)系網(wǎng)絡(luò)上,無論是否同一省份或者是否同一行業(yè)的關(guān)系網(wǎng)絡(luò),其與審計費用的相關(guān)系數(shù)均在1%的顯著性水平上為正。本地區(qū)的關(guān)系網(wǎng)絡(luò)和本行業(yè)的關(guān)系網(wǎng)絡(luò),同盈余質(zhì)量的相關(guān)系數(shù)分別為-0.017和-0.046,且分別在5%和1%的水平上顯著。此外,從表3中公司關(guān)系網(wǎng)絡(luò)和其他控制變量的相關(guān)系數(shù)水平可以看出,公司的關(guān)系網(wǎng)絡(luò)與公司的特征存在顯著的相關(guān)關(guān)系,但所有相關(guān)系數(shù)的絕對值最大在0.3左右,表明上市公司本身的財務(wù)特征同關(guān)系網(wǎng)絡(luò)間存在一定的相關(guān)性但并不存在多重共線性的問題。盡管如此,上述相關(guān)系數(shù)檢驗并未控制其他因素的影響,需要借助多元回歸進(jìn)行進(jìn)一步的檢驗和分析。

表3 主要變量相關(guān)系數(shù)表

續(xù)表3 主要變量相關(guān)系數(shù)表

四、實證檢驗

(一)公司關(guān)系網(wǎng)絡(luò)和審計行為

表4報告了本文模型(1)的回歸結(jié)果,檢驗上市公司的關(guān)系網(wǎng)絡(luò)對審計費用和審計質(zhì)量的影響。其中,第(1)列至第(3)列顯示了上市公司關(guān)系網(wǎng)絡(luò)對審計費用(Fee)的回歸結(jié)果,第(4)列至第(6)列顯示了公司關(guān)系網(wǎng)絡(luò)對盈余質(zhì)量(DACC)的回歸結(jié)果。審計費用方面,第(1)列顯示了公司全部關(guān)系網(wǎng)絡(luò)(Tie)對審計費用的影響,回歸結(jié)果顯示自變量Tie的系數(shù)為0.046,且該系數(shù)在1%的水平上顯著(P值小于0.001)。從經(jīng)濟(jì)顯著性來看,通過計算邊際效應(yīng)發(fā)現(xiàn),當(dāng)控制其他變量在均值水平上時,公司關(guān)系網(wǎng)絡(luò)規(guī)模每提高1%,審計費用提高約4.6%。進(jìn)一步地,本文按照地區(qū)和行業(yè)劃分不同類型的關(guān)系網(wǎng)絡(luò),檢驗關(guān)系網(wǎng)絡(luò)類型在審計溢價方面的差異。第(2)列顯示了本省關(guān)系網(wǎng)絡(luò)(Tie_SP)和外省關(guān)系網(wǎng)絡(luò)(Tie_NSP)在審計溢價方面的差異,回歸結(jié)果顯示,自變量Tie_SP和Tie_NSP的系數(shù)分別為0.036和0.019,且系數(shù)分別在1%和5%的水平上顯著。回歸系數(shù)大小和經(jīng)濟(jì)顯著性表明,本省的關(guān)系網(wǎng)絡(luò)在審計溢價水平上要高于外省的關(guān)系網(wǎng)絡(luò)。第(3)列顯示了行業(yè)內(nèi)關(guān)系網(wǎng)絡(luò)(Tie_SI)和行業(yè)外關(guān)系網(wǎng)絡(luò)(Tie_NSI)在審計溢價方面的差異,回歸結(jié)果顯示,自變量Tie_SI和Tie_NSI的系數(shù)分別為0.019和0.040,且系數(shù)分別在10%和1%的水平上顯著。回歸系數(shù)大小和經(jīng)濟(jì)顯著性表明,行業(yè)外的關(guān)系網(wǎng)絡(luò)在審計溢價水平上要高于行業(yè)內(nèi)的關(guān)系網(wǎng)絡(luò)。上述結(jié)果驗證了假說H1,在其他條件等同的情況下,上市公司的關(guān)系網(wǎng)絡(luò)規(guī)模越大,事務(wù)所的審計工作量越龐大,審計溢價幅度也越高。與此同時,審計費用的回歸結(jié)果表明公司關(guān)系網(wǎng)絡(luò)在地區(qū)維度和行業(yè)維度上呈現(xiàn)出顯著的差異性:同一地區(qū)的關(guān)系網(wǎng)絡(luò)具有更高的審計溢價,而行業(yè)層面上不同行業(yè)間的關(guān)系網(wǎng)絡(luò)溢價幅度更為明顯。這部分反映了中國上市公司的關(guān)系網(wǎng)絡(luò)呈現(xiàn)出地域相對集中化的特征,同樣也反映了事務(wù)所業(yè)務(wù)范圍具有本地化屬性。行業(yè)方面,跨行業(yè)的公司關(guān)系網(wǎng)絡(luò),由于涉及不同行業(yè),對審計師的專業(yè)能力要求更高,不同行業(yè)間的信息獲取和鑒證也需要審計師投入更多的時間和精力,因此具有更高的審計溢價。

盈余質(zhì)量方面,與第(1)列至第(3)列相一致,第(4)列顯示了公司全部關(guān)系網(wǎng)絡(luò)(Tie)對盈余質(zhì)量的影響,第(5)列按地區(qū)劃分為本省關(guān)系網(wǎng)絡(luò)(Tie_SP)和外省關(guān)系網(wǎng)絡(luò)(Tie_NSP)對盈余質(zhì)量的影響,第(6)列按行業(yè)劃分為行業(yè)內(nèi)關(guān)系網(wǎng)絡(luò)(Tie_SI)和行業(yè)外關(guān)系網(wǎng)絡(luò)(Tie_NSI)對盈余質(zhì)量的影響。其中,第(4)列的結(jié)果顯示Tie的回歸系數(shù)為-0.002,但該系數(shù)沒有通過10%的顯著性水平測試。第(5)列和第(6)列的結(jié)果顯示,Tie_SP和Tie_SI的回歸系數(shù)分別為-0.005和-0.007,且系數(shù)分別在5%和1%的顯著性水平上(p值分別為0.012和0.002)。然而,Tie_NSP和Tie_NSI的回歸系數(shù)則接近于0,且并不顯著。與審計費用的研究發(fā)現(xiàn)不同,公司整體的關(guān)系網(wǎng)絡(luò)規(guī)模對財務(wù)報告信息并沒有產(chǎn)生重大影響。然而,公司本省內(nèi)的關(guān)系網(wǎng)絡(luò)和本行業(yè)內(nèi)的關(guān)系網(wǎng)絡(luò)則能夠顯著提升公司的盈余信息質(zhì)量。其原因可能是會計師事務(wù)所本身難以實現(xiàn)跨地區(qū)和跨行業(yè)的資源整合,尤其是對于單個審計師團(tuán)隊而言,往往隸屬于事務(wù)所內(nèi)部的具體行業(yè)組或者地區(qū)分所。由于審計師僅能夠在同一地區(qū)和同一行業(yè)層面對公司的關(guān)系網(wǎng)絡(luò)進(jìn)行驗證,因此關(guān)系網(wǎng)絡(luò)本身對于公司財務(wù)報表會計信息質(zhì)量的影響僅限于在同一地區(qū)和同一行業(yè)內(nèi)部。上述結(jié)果部分驗證了假說H2,上市公司的關(guān)系網(wǎng)絡(luò)能夠提升財務(wù)報告的盈余信息質(zhì)量,但僅在同一地區(qū)和同一行業(yè)的維度,反映了事務(wù)所理解公司整體關(guān)系網(wǎng)絡(luò)的難度。

控制變量方面,與已有研究的發(fā)現(xiàn)一致(Choi等,2012;劉文軍,2014a,b),事務(wù)所同客戶間的距離(Distance)提高了審計費用,并提升了盈余信息質(zhì)量,表明事務(wù)所對當(dāng)?shù)貭I商環(huán)境的了解有助于其獲取公司的相關(guān)信息,提升審計質(zhì)量。此外,事務(wù)所的行業(yè)專長(Ind_SP)顯著提升了審計費用,但對盈余信息質(zhì)量并沒有顯著的影響。“國內(nèi)十大”會計師事務(wù)所(Big10)的審計費用顯著高于其他中小型會計師事務(wù)所,而其客戶的盈余信息質(zhì)量也更高。公司特征方面,上市公司的規(guī)模、杠桿水平、盈利能力以及產(chǎn)權(quán)屬性等對審計費用和盈余信息質(zhì)量都產(chǎn)生了顯著的影響。綜上所述,控制變量的回歸結(jié)果與已有研究的發(fā)現(xiàn)基本一致。

(二)橫截面分析:外部制度環(huán)境差異

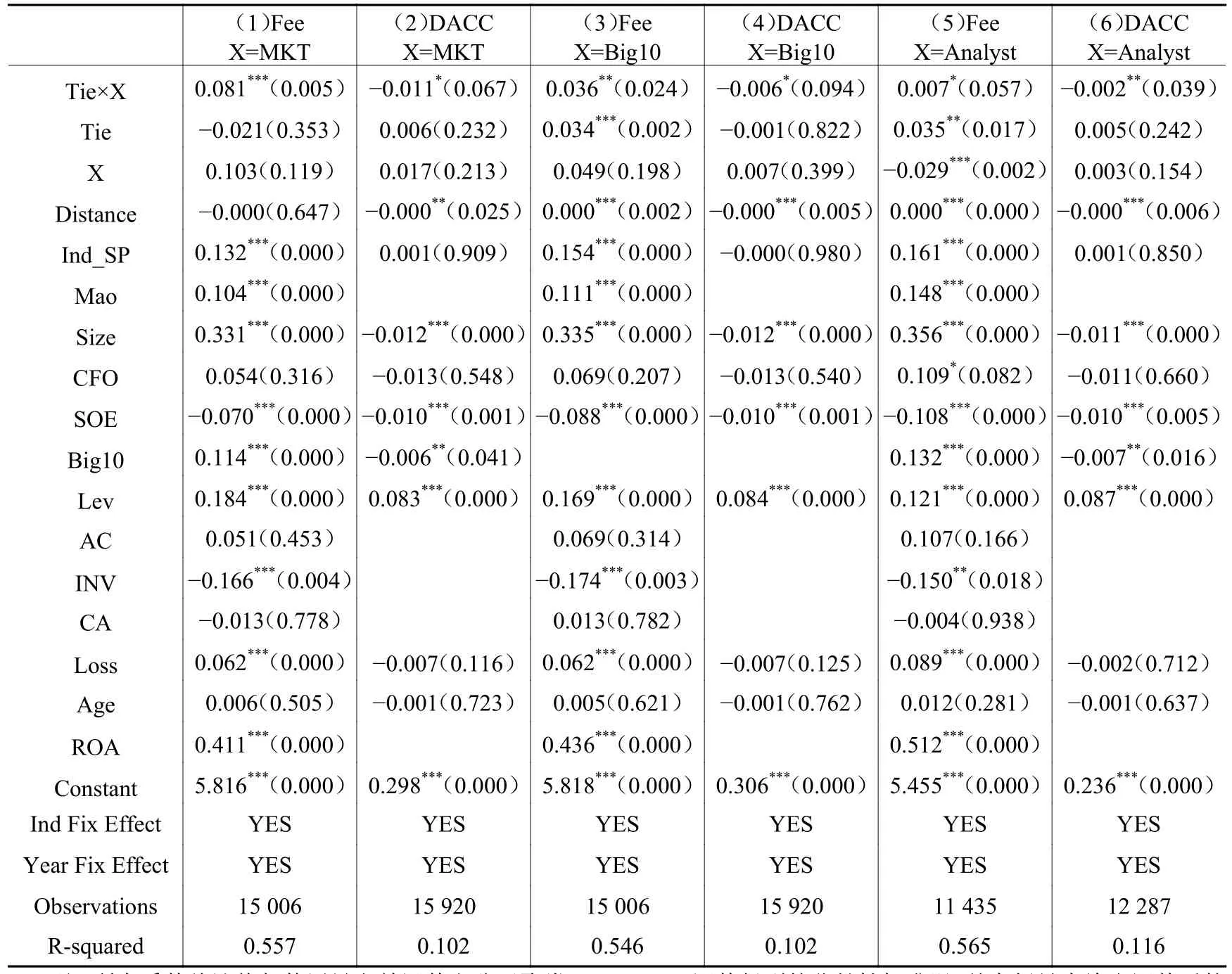

表5顯示了外部制度環(huán)境差異對公司關(guān)系網(wǎng)絡(luò)影響的橫截面檢驗。調(diào)節(jié)變量X依次為地區(qū)市場化程度(MKT)、國內(nèi)十大會計師事務(wù)所(Big10)以及分析師跟蹤數(shù)量(Analyst)。同時,根據(jù)每一個調(diào)節(jié)變量,分別檢驗調(diào)節(jié)變量在審計費用和盈余質(zhì)量兩個回歸模型中的調(diào)節(jié)效應(yīng)。從市場化程度來看,第(1)列的審計費用回歸分析中,Tie×MKT的回歸系數(shù)為0.081,且該系數(shù)在1%的水平上顯著;第(2)列的盈余質(zhì)量的回歸分析中,Tie×MKT的回歸系數(shù)為-0.011,且該系數(shù)在10%的水平上顯著。上述結(jié)果表明,市場化程度的提高進(jìn)一步增強(qiáng)了公司關(guān)系網(wǎng)絡(luò)的審計溢價效應(yīng)和對財務(wù)報告信息的鑒證作用。在市場相對開放的地區(qū),公司關(guān)系網(wǎng)絡(luò)的信息可獲取性更高,從而提升了利用關(guān)系網(wǎng)絡(luò)對公司財務(wù)信息進(jìn)行交叉驗證的可行性;與此同時,更偏向市場化的交易模式也提升了審計鑒證服務(wù)本身的價值,因此關(guān)系網(wǎng)絡(luò)的審計溢價更高。

從事務(wù)所規(guī)模來看,第(3)列的審計費用回歸分析中,Tie×Big10的回歸系數(shù)為0.036,且該系數(shù)在5%的水平上顯著;第(4)列的盈余質(zhì)量的回歸分析中,Tie×Big10的回歸系數(shù)為-0.006,且該系數(shù)在10%的水平上顯著。上述結(jié)果表明,事務(wù)所的規(guī)模在公司關(guān)系網(wǎng)絡(luò)對審計行為的影響中發(fā)揮了重要的調(diào)節(jié)作用。關(guān)系網(wǎng)絡(luò)更高的審計溢價反映了事務(wù)所規(guī)模所帶來的聲譽效應(yīng)提升了審計鑒證服務(wù)的價值,而關(guān)系網(wǎng)絡(luò)對盈余質(zhì)量的提升則可能是因為大型事務(wù)所更高的審計質(zhì)量以及本身跨地域跨行業(yè)的規(guī)模優(yōu)勢,為深入理解公司供應(yīng)鏈及外部利益相關(guān)方的信息提供了便利。

從分析師追蹤數(shù)量來看,第(5)列的審計費用回歸分析中,Tie×Analyst的回歸系數(shù)為0.007,且該系數(shù)在10%的水平上顯著;第(6)列的盈余質(zhì)量的回歸分析中,Tie×Analyst的回歸系數(shù)為-0.002,且該系數(shù)在5%的水平上顯著。上述結(jié)果表明,分析師追蹤越多的企業(yè),其關(guān)系網(wǎng)絡(luò)規(guī)模的審計溢價和對盈余質(zhì)量的提升效應(yīng)越強(qiáng)。分析師跟蹤數(shù)量在一定程度上衡量了企業(yè)的外部信息環(huán)境和信息不對稱程度(Yu,2008;Chen等,2015;Chen等,2016),而信息不對稱的緩解有助于審計師充分利用外部信息了解公司關(guān)系網(wǎng)絡(luò)內(nèi)部的交易架構(gòu),從而更好地完成審計鑒證服務(wù)。因此,外部信息環(huán)境的改善有助于提升關(guān)系網(wǎng)絡(luò)對審計費用和盈余信息質(zhì)量的影響。

綜合上述實證分析結(jié)果,地區(qū)市場化程度、事務(wù)所規(guī)模以及分析師跟蹤數(shù)量能夠調(diào)節(jié)上市公司的關(guān)系網(wǎng)絡(luò)對審計行為的影響,驗證了本文的假說H3和H4。市場化程度、事務(wù)所的規(guī)模以及分析師的跟蹤數(shù)量從不同側(cè)面反映了上市公司以及事務(wù)所的外部制度環(huán)境。市場化程度越高,事務(wù)所的規(guī)模和聲譽越高,以及分析師跟蹤越多的公司所處的信息環(huán)境越透明,因此公司的關(guān)系網(wǎng)絡(luò)也更加透明,關(guān)系網(wǎng)絡(luò)本身作為公司的重要資產(chǎn),其信息價值得到放大。另外,更為透明的信息環(huán)境增加了會計信息在公司信息披露中所發(fā)揮的作用,因此其會計信息質(zhì)量以及審計的價值也越大。

表5 橫截面分析的回歸結(jié)果

(三)穩(wěn)健性檢驗

為了進(jìn)一步驗證實證結(jié)果的穩(wěn)健性和可靠性,本文通過替換自變量定義方式的方法,對實證結(jié)果進(jìn)行穩(wěn)健性檢驗。具體而言,通過統(tǒng)計公司年報中所包含的其他上市公司的關(guān)鍵詞數(shù)量,定義關(guān)系網(wǎng)絡(luò)(Tie)為公司T期年報文本中所包含的同其他上市公司及其子公司關(guān)鍵詞數(shù)量的自然對數(shù)。此外,考慮到會計師事務(wù)所的審計行為也可能會影響公司關(guān)系網(wǎng)絡(luò)的建立,從而導(dǎo)致本文的研究設(shè)計存在內(nèi)生性問題。為了控制由于事務(wù)所審計行為導(dǎo)致公司關(guān)系網(wǎng)絡(luò)規(guī)模變化所產(chǎn)生的內(nèi)生性,本文在原有公司關(guān)系網(wǎng)絡(luò)的基礎(chǔ)上,剔除了公司關(guān)系網(wǎng)絡(luò)中同一事務(wù)所的關(guān)聯(lián)企業(yè),僅保留與公司不同事務(wù)所的關(guān)系網(wǎng)絡(luò)節(jié)點,在一定程度上控制了審計行為對關(guān)系網(wǎng)絡(luò)的影響。

表6顯示了替換關(guān)系網(wǎng)絡(luò)測度方式以及剔除受事務(wù)所影響的關(guān)系網(wǎng)絡(luò)節(jié)點的穩(wěn)健性檢驗結(jié)果。其中,第(1)列和第(2)列為變更核心自變量定義的回歸結(jié)果,第(3)列和第(4)列為剔除公司關(guān)系網(wǎng)絡(luò)中同一事務(wù)所的關(guān)系節(jié)點后的回歸結(jié)果。兩組回歸結(jié)果顯示,在審計費用的回歸分析中,關(guān)系網(wǎng)絡(luò)的回歸系數(shù)顯著為正,且均在1%的顯著性水平上。在盈余質(zhì)量的回歸分析中,關(guān)系網(wǎng)絡(luò)的回歸系數(shù)均為負(fù),但并不顯著①本文在替換因變量定義方式以及剔除同一事物所的關(guān)系網(wǎng)絡(luò)節(jié)點基礎(chǔ)上,進(jìn)行了地區(qū)分組和行業(yè)分組的檢驗,檢驗結(jié)果與本文的主要結(jié)果保持一致,同一地區(qū)和同一行業(yè)的關(guān)系網(wǎng)絡(luò)規(guī)模與盈余質(zhì)量正相關(guān),限于篇幅未在正文列示。。上述結(jié)果表明變更核心解釋變量沒有對本文實證結(jié)果造成實質(zhì)性影響,本文的實證結(jié)果較為穩(wěn)健。

表6 穩(wěn)健性檢驗的回歸結(jié)果

五、結(jié) 論

本文基于關(guān)系型交易理論和社會關(guān)系網(wǎng)絡(luò)分析,研究公司的關(guān)系網(wǎng)絡(luò)對審計行為的影響。研究設(shè)計上,本文采用文本分析技術(shù)從上市公司年報中提取其他公司關(guān)鍵詞信息構(gòu)建公司的交易關(guān)系網(wǎng)絡(luò),并選擇2001-2012年滬深A(yù)股全部上市公司作為研究樣本,對上市公司的關(guān)系網(wǎng)絡(luò)如何影響會計師事務(wù)所的審計費用和財務(wù)報告盈余質(zhì)量進(jìn)行實證檢驗。本文的研究結(jié)果顯示:首先,上市公司的關(guān)系網(wǎng)絡(luò)規(guī)模與審計費用正相關(guān)。公司關(guān)系網(wǎng)絡(luò)規(guī)模越大,事務(wù)所的審計費用越高,且關(guān)系網(wǎng)絡(luò)的審計溢價在同一地區(qū)的關(guān)系網(wǎng)絡(luò)和不同行業(yè)間的關(guān)系網(wǎng)絡(luò)上更為明顯。上述結(jié)果表明,在關(guān)系型交易模式下,公司的關(guān)系網(wǎng)絡(luò)提升了審計鑒證服務(wù)的難度和審計風(fēng)險,因此關(guān)系網(wǎng)絡(luò)規(guī)模的擴(kuò)大產(chǎn)生了較高的審計溢價。其次,上市公司的關(guān)系網(wǎng)絡(luò)規(guī)模與財務(wù)報告盈余信息質(zhì)量存在一定的相關(guān)性。具體而言,雖然本文沒有發(fā)現(xiàn)公司整體關(guān)系網(wǎng)絡(luò)對盈余質(zhì)量的影響,但公司同一地區(qū)和同一行業(yè)的關(guān)系網(wǎng)絡(luò)與盈余信息質(zhì)量正相關(guān),跨地區(qū)和跨行業(yè)的關(guān)系網(wǎng)絡(luò)對盈余質(zhì)量則沒有影響。這一結(jié)果說明事務(wù)所對公司關(guān)系網(wǎng)絡(luò)的甄別在區(qū)域和行業(yè)上存在一定難度,但對關(guān)系網(wǎng)絡(luò)的理解能夠顯著提升財務(wù)報告的會計信息質(zhì)量。最后,通過對外部制度環(huán)境的橫截面差異分析,發(fā)現(xiàn)關(guān)系網(wǎng)絡(luò)對審計行為的影響在不同的制度條件下具有一定的差異性。研究結(jié)果表明,地區(qū)開放程度越高,事務(wù)所規(guī)模越大,以及分析師跟蹤數(shù)量越多,則公司關(guān)系網(wǎng)絡(luò)的審計溢價效應(yīng)和對盈余信息的鑒證作用越強(qiáng)。

本文的研究在理論方面和實證方面均具有一定的貢獻(xiàn)。理論方面,本文基于關(guān)系型交易理論研究審計行為,為關(guān)系型交易模式下企業(yè)關(guān)系網(wǎng)絡(luò)對信息中介信息獲取和傳遞的影響提供了來自審計市場的經(jīng)驗證據(jù)。實證方面,本文借助文本分析技術(shù)從公司年報中提取文本信息構(gòu)建企業(yè)的關(guān)系網(wǎng)絡(luò),在研究設(shè)計上具有一定創(chuàng)新性,為研究公司的交易關(guān)系網(wǎng)絡(luò)提供了新的研究方法。

然而,本文的研究也具有相對局限性。首先,通過公司年報文本分析構(gòu)建的關(guān)系網(wǎng)絡(luò)指標(biāo),是否能夠真實反映公司的交易網(wǎng)絡(luò)仍然有待進(jìn)一步驗證。其次,由于公司的年報須經(jīng)會計師事務(wù)所審計,年報中的文本信息和財務(wù)信息具有天然的相關(guān)性,因此可能存在遺漏變量而導(dǎo)致的內(nèi)生性問題。最后,本文檢驗了公司關(guān)系網(wǎng)絡(luò)對審計行為產(chǎn)生的影響,后續(xù)研究可在此基礎(chǔ)上進(jìn)一步探討公司關(guān)系網(wǎng)絡(luò)對事務(wù)所和審計師專業(yè)能力所產(chǎn)生的影響。

猜你喜歡

中學(xué)生數(shù)理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學(xué)生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

產(chǎn)品可靠性報告(2017年7期)2017-09-05 09:49:12

中華手工(2017年2期)2017-06-06 23:00:31

汽車觀察(2016年3期)2016-02-28 13:16:26

中外會展(2014年4期)2014-11-27 07:46:46

中國質(zhì)量與標(biāo)準(zhǔn)導(dǎo)報(2014年1期)2014-02-28 22:21:28

建筑創(chuàng)作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32