鄉城流動借款人信用風險與空間收入差異決定

2019-06-04 08:05:24何光輝楊咸月

上海財經大學學報 2019年3期

何光輝 , 杜 威 , 楊咸月

(1. 復旦大學 經濟學院,上海 200433; 2. 上海社會科學院 應用經濟研究所,上海 200020)

一、引 言

在中國城鎮化快速發展的進程中,流向城市的農村勞動大軍已經成為經濟增長和城市發展的重要力量(伍山林,2016;葉文平等,2018)。然而,由于來自于收入、教育等方面與城市相比均相對較低的農村流動人口,他們除了面臨就業和收入的戶籍歧視、社會融入難等問題(王美艷,2005;余向華和陳雪娟,2012;章莉等,2014;楊菊華,2015)外,有時還因遭受諸多誤解、不信任甚至可能被認為信用不好、風險高而備受歧視。那么,從農村流動到城市的鄉城流動者的信用風險狀況究竟如何,現有研究比較欠缺,這在當前整個社會誠信欠佳的環境下,無論是對這個龐大的群體本身的生存發展,還是對社會經濟的進步而言,均是相關學術研究領域的一種欠缺,迫切需要就此進行研究。

全國第六次人口普查資料顯示,2010年我國流動人口2.21億人。其中,鄉城流動人口年齡結構最為年輕,其年齡中位數為28歲,65歲及以上人口僅占1.96%,低于全部流動人口中65歲占3.12%的人口比例(馬小紅等,2014)。《中國流動人口發展報告》預測,到2020年農業轉移人口將達到2.18億,占總流動人口的75%以上。可見,這些鄉城流動者已經并將繼續對中國經濟社會各領域產生重大影響,應該得到高度重視和關注。事實上,諸多研究已經就流動人口對經濟增長、城市發展的影響以及在就業、收入、戶籍歧視、社會融入等方面進行了廣泛深入的探討(伍山林,2016;葉文平等,2018;王美艷,2005;余向華和陳雪娟,2012;章莉等,2014;楊菊華,2015),同時有關信用風險的文獻也非常豐富(Ausubel,1991;Agarwal等,2010;Adams等,2009;Karlan和Zinman,2009;Dobbie和Skiba,2013;Hertzberg等,2018;Bryan等,2015;Bi?áková,2007;Vissing-Jorgensen,2012;平新喬和楊慕云,2009)。然而,卻鮮有關注流動人口的信用狀況方面的研究。因此,本文從人口流動視角研究鄉城流動借款人的信用風險與空間收入差異決定。

基于某網絡貸款平臺2015年末到2018年初的全部網絡借貸樣本,我們發現借款人具有明顯的鄉城流動特征。根據居住地址和身份證地址,本文把借款人分為四種類型:第一種為從農村流向城市的借款人即鄉城流動借款人,也即居住地址為城市而身份證地址為農村,占比為41.54%,由居住在城市的借款人占66.87%可知,居住在城市的借款人中就有62.11%來自農村。第二種為城市借款人,即居住地址和身份證地址均為城市,占比為25.33%。第三種為農村借款人,即居住地址和身份證地址都為農村,占比為32.53%。第四類為城鄉流動借款人,即居住地址為農村而身份證地址為城市,這一部分借款人占比僅為0.60%。由此可見,鄉城流動借款人是網絡借貸最主要的使用者,分析其信用風險具有重要意義。樣本中,鄉城流動者的平均年齡不到28歲,與中國城鎮化進程中從農村流向城市的年齡結構一致(馬小紅等,2014)。這也說明數據中的鄉城流動借款人具有代表性,為研究鄉城流動者信用風險提供了數據保障。不同類型借款人占比情況如表1所示。

表1 不同類型借款人占比

本文關注如下兩個問題:第一,鄉城流動借款人與城市借款人、農村借款人的信用風險有何差異以及差異背后的原因。這一差異可能是由于不同類型借款人的收入和個體特征等原因所致,其中不同類型借款人最明顯的區別是是否流動。鄉城流動借款人涉及流出地和流入地,盡管城市借款人可能存在城市之間的流動,農村借款人類似,而本文的樣本顯示:69.04%的城市借款人沒有在不同城市間流動,82.97%的農村借款人沒有在不同農村間流動。在控制其他因素后,如果鄉城流動借款人與其他兩類借款人的信用風險有所差異,那么就可以判斷信用風險是由于“鄉城流動”這一因素所致。第二,對于鄉城流動借款人,流入地和流出地之間的收入差異是否影響其信用風險,流出地和流入地收入在其中起到何種作用。由于城市借款人和農村借款人不涉及鄉城流動,大部分也不涉及城市之間、農村之間的流動,“流入地與流出地收入差異”這一指標大多為0,因此,在分析鄉城流動借款人與流出流入地收入差異的關系時,只包括鄉城流動借款人樣本。基于此,本文對以上兩個問題分兩步進行研究:第一步,使用總體樣本,說明鄉城流動借款人由于本身的“鄉城流動”這一因素所導致的與其他類型借款人的信用風險的差異;第二步,使用鄉城流動借款人樣本,說明鄉城流動借款人信用風險與空間收入差異的關系。

本文發現鄉城流動借款人違約概率比城市借款人高,但比農村借款人低。進一步地,流入地和流出地收入差異與鄉城流動借款人違約概率呈U形關系,流入地與流出地的收入差異對鄉城流動借款人違約概率的影響先下降后上升,收入在約3萬元時違約概率最低。流入地與流出地的收入差異對違約概率的影響主要來自于流入地收入水平。

本文結構安排如下:第二部分綜述現有文獻,并提出研究假設;第三部分設定模型、選取變量;第四部分進行實證分析;最后是結論。

二、文獻綜述

有關信用風險的研究非常豐富。由于存在信息不對稱問題,借款人往往在貸前隱藏信息,在貸后隱藏行為,使得貸款者面臨嚴重的逆向選擇和道德風險問題(Stiglitz和Weiss,1981),因此,逆向選擇(Agarwal,2010)和道德風險(Karlan和Zinman,2009;平新喬和楊慕云,2009)是借款人違約的重要原因。如Agarwal等(2010)發現信用卡市場存在嚴重的逆向選擇問題,那些回應次級合約的借款人信用狀況較差,并且具有較高的保留借款利率。Karlan和Zinman(2009)研究發現道德風險機制是導致違約率的主要原因,而逆向選擇問題的影響較弱。由道德風險機制導致的違約率在13%到21%。平新喬和楊慕云(2009)研究發現,我國信貸市場更支持道德風險模型預測的市場均衡結果,抵押貸款的事后違約率高于信用貸款的違約率。

因此,反映借款行為的借款合同選擇和借款合同特征是借款人信用風險的重要反映。具體而言,一是借款利率(Ausubel,1991)。Ausubel(1991)發現信用卡先導利率(introductory rate)每增加1%,違約概率上升1.2%,破產概率上升0.4%。二是借款期限(Hertzberg,2018)。Hertzberg等(2018)利用網絡借貸平臺提供的自然實驗,通過比較兩組可觀測變量完全相同的借款人,第一次驗證了借款期限選擇可以用來甄別借款人的私人信息。兩組借款人都有36個月借款期限的無抵押借款,但是其中一組借款人有60個月期限可供選擇。當能夠借到長期借款時,更少的借款人會使用短期借款,并且借款人更少違約,借款人基于未來還款能力的私人信息進行借款自選擇。三是借款金額(Adams等,2009;Dobbie和Skiba,2013)。Adams等(2009)發現借款額每增加1 000元,違約概率則上升16%,而那些因為不可觀測原因多借1 000元的借款人,違約概率上升了18%。Dobbie和Skiba(2013)發現發薪日借款人借款金額越大,越不可能違約。借款金額每增大50美元,違約可能性下降17%-33%。然而,在借款可得性保持不變的情況下,逆向選擇顯著存在。逆向選擇效應使得借款金額每增大50美元,違約可能性上升16%-47%。

除了借款特征外,針對信息不對稱問題,一些文獻研究了借款人的信用風險甄別問題。如Bryan等(2015)發現由于同伴壓力,借款人更不易違約;Bi?áková(2007)和Vissing-Jorgensen(2012)也發現借款人使用借款購買的商品能夠揭示其信用風險。更多的文獻對網絡借貸人的信用風險進行了分析。由于網絡借貸人只需要填寫基本信息即可申請借款,一些文獻從P2P投資者角度研究了借款人違約風險的識別問題,并且主要依據的是投資者可以利用的軟信息。如外貌(Duarte等,2012)、朋友圈(Lin等,2013)、頭銜(張海洋和蔡航,2018)、行業情緒(張皓星和黃益平,2018)。除此之外,借款人的個體特征,如教育水平、性別、年齡等也是反映借款人信用風險的重要指標,這些在關于網絡借貸的研究中也都有涉及。

在銀行借貸中,收入等財務指標是借款人信用風險最集中的體現,如個人住房抵押貸款(王福林等,2005;馬宇,2009;方匡南和吳見彬,2013;況偉大,2014)和信用卡(方匡南等,2010)。然而,一方面,網絡借款人的收入信息是其自主填寫的,且大多數借貸平臺并不強制填寫,也不能保證其真實性;另一方面,網絡借款人的收入較低,收入網貸平臺風險識別的作用有限。一些使用“人人貸”數據的研究,根據“人人貸”網站設置的7個收入區間刻畫借款人的收入狀況,發現收入越高,違約率越高(郭峰,2016)。

但沒有文獻直接研究流動人口的借款信用狀況。一部分文獻研究了借款是否存在種族歧視。Pope和Sydnor(2011)發現在P2P借貸市場中,黑人相對于白人更不易獲得貸款,即使獲得貸款,其貸款利率和違約率也更高。Duarte等(2012)也發現黑人有更高的違約率。Ravina(2018)則發現黑人申請者獲得貸款的可能性顯著降低,支付與白人借款人相似的利率,但更可能違約。有兩篇文獻研究了社會資本對借款人違約和破產的影響,其中涉及人口流動的影響。Buckley和Brinig (1998)研究了美國州級層面社會資本對破產的影響,發現1980-1991年間86個聯邦司法區的破產申請增加可歸因于每個州的州際移民,以及州內的縣際移民;Agarwal等(2011)基于數據中的居住地和出生地信息,識別借款人的流動性并用之度量社會資本,發現社會資本越高,消費者的違約概率和破產概率越低。

綜上,影響不同類型借款人信用風險的因素有很多,收入、個體統計特征、風險偏好、社會資本等因素都會影響借款人的違約行為。借款人收入越高,教育水平越高,信用等級越高,則信用風險越小。整體而言,鄉城流動借款人的這些指標都居于農村借款人和城市借款人之間,因此,鄉城流動借款人信用風險居于農村借款人和城市借款人之間。但值得關注的是收入這一變量,在以往關于網絡借貸的研究中并沒有發現收入顯著影響信用風險(郭峰,2016)。本文認為在控制這些變量后,鄉城流動借款人的信用風險仍與城市借款人、農村借款人有明顯差異,其中鄉城流動所涉及的“空間收入差異”這一因素發揮了重要作用。當然,導致三類借款人信用風險差異的理論作用機制除了“空間收入差異”因素外,可能還涉及其他因素,但這些因素并不是本文關注的重點,因此,本文在實證分析中加入了相關變量。據此提出研究假設1。

假設1:鄉城流動借款人的信用風險比城市借款人高,比農村借款人低。

鄉城流動借款人的信用風險可能與地區收入差異呈非線性關系。流入地與流出地收入差異較小時,鄉城流動借款人在流入地(城市)的收入與流出地(農村)的收入差距不大,從而使鄉城流動借款人更接近于農村借款人,違約概率更高;當流入地與流出地收入差異較大時,鄉城流動借款人與城市借款人的收入差異更大,流入地的消費更高,鄉城流動借款人應對支出和收入沖擊的能力更弱,違約概率更高。據此提出研究假設2。

假設2:鄉城流動借款人的信用風險與地區收入差異呈U形關系。如果流入地與流出地收入差異越大,借款人的信用風險則越高。

本文進一步分析流出地、流入地對鄉城流動借款人信用風險的影響。對于鄉城流動者,流入地的收入水平和消費水平對借款人的還款表現可能更重要。鄉城流動借款人的工資收入主要來自流入地城市,由于城市存在就業和工資的戶籍歧視(余向華和陳雪娟,2012;章莉等,2014),借款人應對收入沖擊的能力更弱,因而比城市借款人更易違約;在城市整體消費水平上,鄉城流動者的相對支出與城市借款人相比更高,應對支出沖擊的能力更弱,更易違約。流出地收入水平也可能影響鄉城流動借款人的還款能力。鄉城流動借款人相對于農村借款人可能更易接觸和接受網絡借貸,與城市借款人相比又相對缺乏金融知識,容易受到現時偏好、雙曲線偏好和自我控制等行為偏差的影響(Laibson,1997;O'Donoghue和Rabin,1999),從而更易違約。據此提出競爭性研究假設3a和3b:

假設3a:鄉城流動借款人信用風險與流入地收入水平相關。

假設3b:鄉城流動借款人信用風險與流出地收入水平相關。

三、模型與變量

本文研究鄉城流動對借款人信用風險的影響,被解釋變量為是否逾期的離散變量,采用研究某事件發生概率與解釋變量之間關系的Logit模型(何光輝和楊咸月,2015;Ohlson,1980;Westgaard和Wijst,2001;何光輝等,2017)。該模型是一種概率回歸模型,與Probit模型不同,Logit模型沒有誤差項,符合正態分布的要求,采用極大似然估計,適用性強,因此(本文選)取Logit模型進行研究。logit模型為非(線性)模型,其分布符合邏輯(分布:) F(X,β)=eXβ/1+eXβ。在logit模型中,p/(1-p)為幾率比,用以衡量被解釋變量類別之間的相對概率。由于logit模型為非線性模型,估計出的回歸系數并不表示解釋變量對被解釋變量的邊際影響,因此需要通過計算轉化為邊際效應,并且隨著解釋變量的變化,邊際效應也隨之變化,通常計算平均邊際效應。根據前述三個研究假設,本文建立如下三個計量模型:其中被解釋變量y為是否逾期的虛擬變量。基于數據特征,本文采用“到期逾期60天未還”進行刻畫。在穩健性部分,分別用“到期逾期30天未還”和“到期逾期90天未還”進行檢驗,能夠全面反映不同時間長度下的借款人的信用風險。

在核心解釋變量方面,模型1中,變量x1和x2分別表示鄉城流動借款人和農村借款人,并以城市借款人作為比較基準。系數 β1反映鄉城流動借款人與城市借款人違約概率的差異, β2反映農村借款人與城市借款人違約概率的差異。模型2中,變量x3和x32表示流入地的人均可支配收入與流出地的人均可支配收入之差及其平方項,其系數衡量了地區收入差異對鄉城流動借款人信用風險的影響。模型3中,變量x4和x42分別表示流出地的人均可支配收入及其平方項,變量x5和x5

2分別表示流入地的人均可支配收入及其平方項,其系數分別衡量了流出地和流入地收入水平對鄉城流動借款人信用風險的影響。

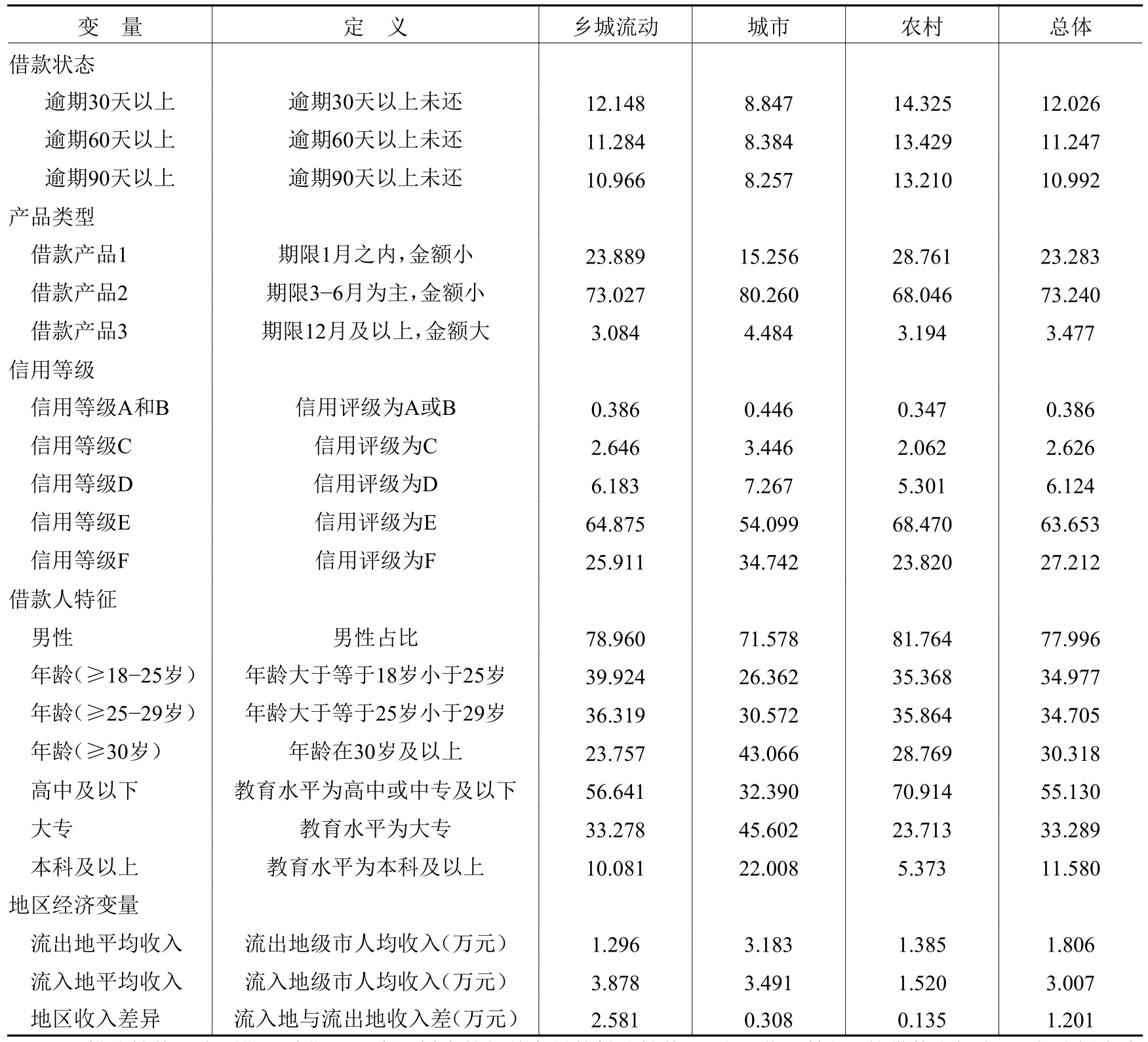

在三個模型中,X為控制變量。根據已有文獻和數據特征,本文控制以下三類變量:第一類為產品類別變量。不同于以往文獻把借款合同特征如利率加入回歸方程(張皓星和黃益平,2018;張海洋和蔡航,2018),本文把產品類別虛擬變量加入回歸中。這是由于名義借款利率是貸出方所獲得的收益,不能完全反映借款人的真實借款成本,而不同的借款產品加上借款人的信用等級則可以很好地反映借款人的真實借款人成本。因此,第二類控制變量為借款人信用等級(Lin等,2013;郭峰,2016)。第三類控制變量為借款人個體特征變量,主要包括借款人性別、年齡和教育水平。在樣本中,總共有三種借款產品,第1種產品借款期限為14天或21天,借款金額99%以上為300元到1 500元,到期還本付息。信用等級為E的借款人占96.11%,且不存在信用等級為F的借款人。第2種產品借款期限以3個月為主,借款金額主要在3 000元以下,還款方式以等額本息為主。借款人信用等級以F為主,其次為E,且不存在等級A和等級B的借款人。第3種產品借款期限以12個月為主,借款金額在3 000元以上,還款方式以等額本息為主。借款人信用等級以C和D為主,不存在等級E和等級F的借款人。由于借款人的收入信息較少,在回歸中也嘗試放入借款人收入。被解釋變量、核心變量以及控制變量的定義與描述性統計見表2。

從表2可以看出,在逾期狀況的不同度量方式下,鄉城流動借款人的逾期率比城市借款人高,比農村借款人低,不同類型借款人之間逾期率存在差異。從總體上看,借款人主要為男性,中等教育水平。平均年齡27歲左右,30歲以下借款人占到了近60%,與中國城鎮化進程中從農村流向城市的年齡結構一致(馬小紅等,2014),為本文研究鄉城流動者信用風險提供了數據保障。借款人信用等級以E和F為主。選擇產品2的借款人占比為70%。在鄉城流動借款人樣本中,流出地的平均可支配收入為1.30萬元,流入地的平均可支配收入為3.88萬元,流入地與流出地收入之差平均值達2.58萬元。

表2 變量的描述性統計

四、實證分析

(一)不同類型借款人的信用風險識別:空間收入差異的作用

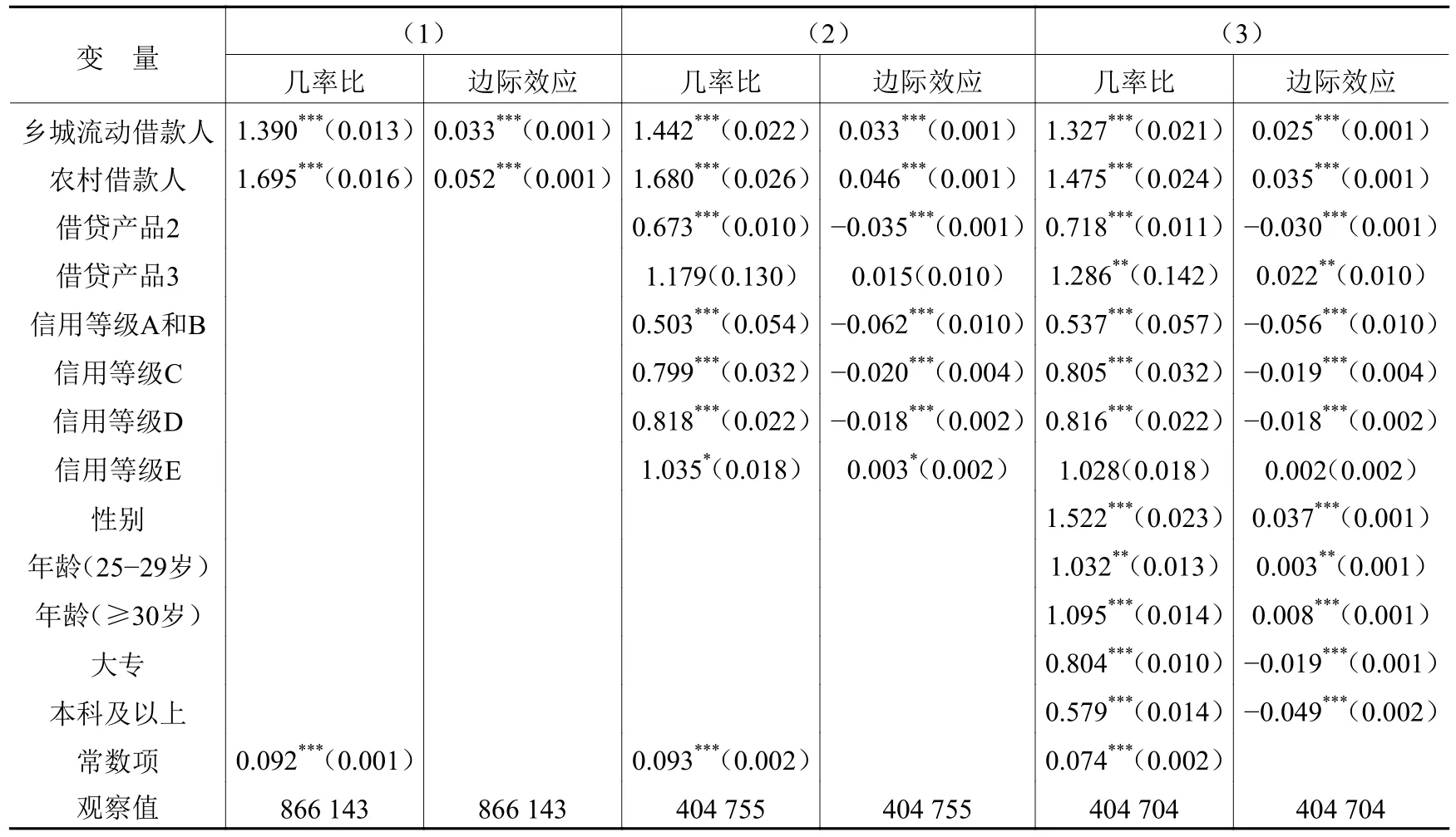

表3為模型1的回歸結果。回歸中逐漸加入控制變量,回歸(1)中只加入鄉城流動借款人和農村借款人變量;回歸(2)中控制了借款人的產品選擇行為和借款人信用等級的影響;回歸(3)中控制了借款人個體特征相關變量。每個回歸的第一列為幾率比,第二列為平均邊際效應。

從表3可以看出,隨著控制變量的逐漸加入,借款人類型變量的顯著性水平沒有變化,平均邊際效應基本一致。回歸(3)顯示,從平均邊際效應看,鄉城流動借款人違約概率比城市借款人高3%左右,但比農村借款人低1%,并在1%水平上顯著。鄉城流動借款人的逾期率介于城市借款人和農村借款人之間。一般而言,與城市借款人相比,鄉城流動借款人的職業和收入等可能受戶籍歧視、自身素質局限等因素影響,其收入相對較低因而信用風險較高;而與農村借款人相比,他們受較高收入的吸引而流入城市,收入相對較高因而違約風險較低。

表3 不同類型借款人的信用風險

對于控制變量,借款產品2違約概率比產品1低3%,比產品3低5.2%。信用等級較好地反映了借款人的信用風險。借款人信用風險隨著信用等級的提升而逐漸降低。男性借款人違約概率比女性高3.7%;隨著年齡增大,借款人違約概率上升;隨著學歷提高,借款人違約概率逐步下降,學歷也有效反映了借款人的信用風險。

(二)鄉城流動借款人的信用風險:信用風險與空間收入差異的關系

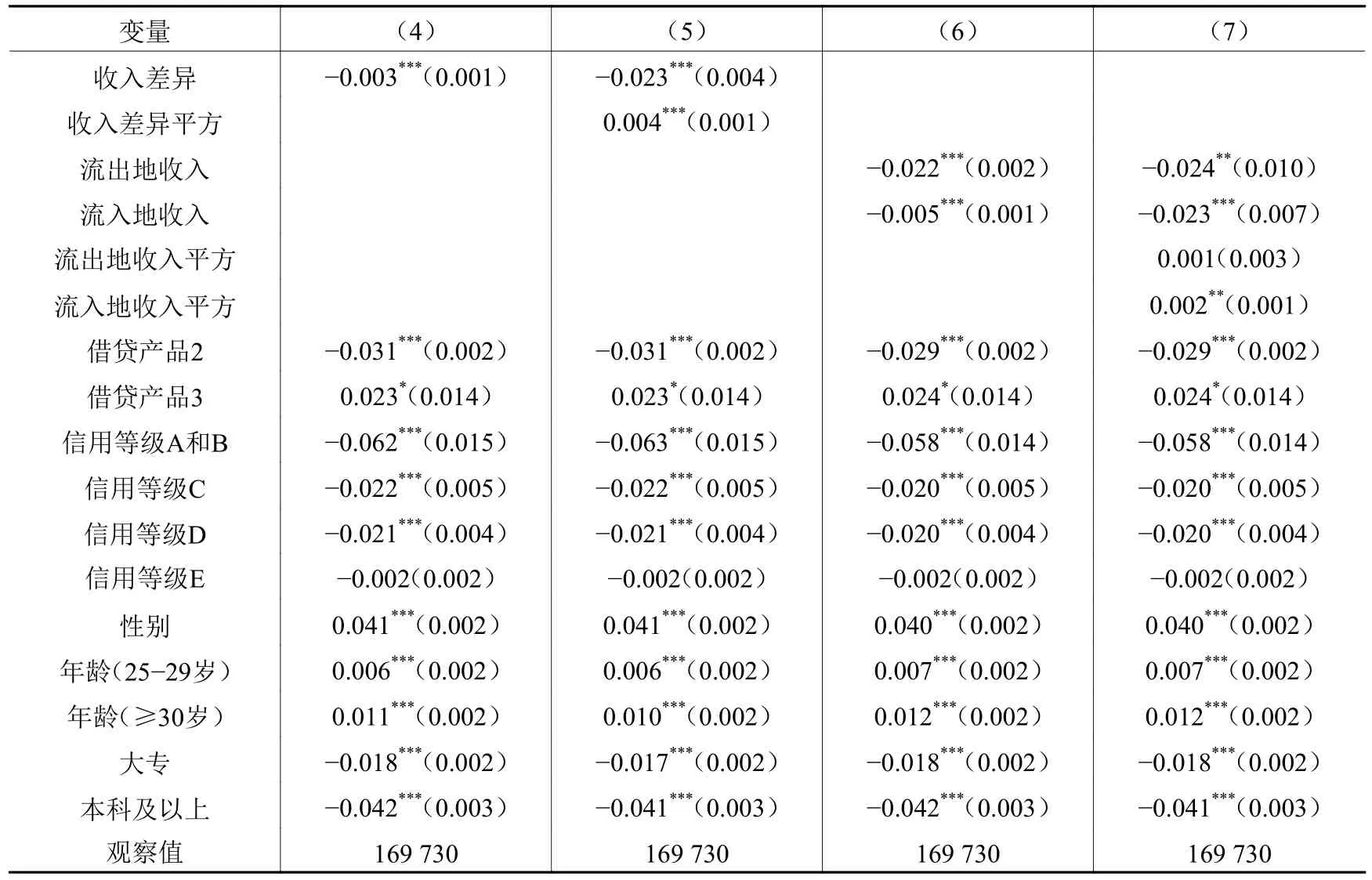

與農村借款人和城市借款人不同,鄉城流動者從農村流動到城市。他們既與流出地(農村)存在聯系,又與流入地(城市)密切相關,兩地的收入差異可能會影響其信用風險。為此,本文進一步考察鄉城流動借款人的信用風險是否與流入地和流出地的收入差異有關,并考察流入地和流出地收入水平的影響。表4中,回歸(4)和回歸(5)為模型2的回歸結果,其中回歸(4)中只加入流入地與流出地收入差異變量,回歸(5)中加入了流入地與流出地收入差異變量及其平方項;回歸(6)和回歸(7)為模型3的回歸結果,其中回歸(6)中加入了流入地和流出地的收入水平,回歸(7)在回歸(6)的基礎上分別加入了流入地與流出地收入水平的平方項。

從回歸(4)和回歸(5)可以推導出流入地、流出地收入差異與鄉城流動借款人違約概率呈U形關系,即隨著流入地和流出地收入差異的擴大,鄉城流動借款人的違約概率先下降后上升。無論流入地與流出地的收入差異較小還是較大,鄉城流動借款人的違約概率均較高。當流入地與流出地收入差異較小時,鄉城流動借款人在流入地(城市)的收入與流出地(農村)差距不大,從而使得鄉城流動借款人更接近于農村借款人,違約概率更高;當流入地和流出地收入差異較大時,鄉城流動借款人與城市借款人的收入差異更大,流入地的消費更高,鄉城流動借款人應對(支出)和收入沖擊更脆弱,違約概率更高。在其他變量取均值時,應用logit模型可以測算出,當鄉城流動借款人的違約概率在流入地與流出地的收入差異為3.1萬元時最低,大于樣本期流入地、流出地收入差異的均值2.581萬元(見表2)。可見,當前農村人口向城市流動對其信用風險的影響處于U形的下降區域,有助于降低這些群體中有借款需求者的違約概率,進而有助于改善社會誠信環境。

表4 鄉城流動借款人的信用風險與空間收入差異

回歸(6)和回歸(7)進一步考察了流入地與流出地收入水平對借款人信用風險的影響。從回歸(6)可以看出,流入地與流出地人均收入的上升均使得鄉城流動借款人的違約概率下降。回歸(7)顯示,流入地與流出地收入差異對違約概率的影響主要來自流入地的收入水平。鄉城流動借款人的違約概率會隨著流入地人均收入先下降后上升。這可能由于在流入地人均收入處于較低水平時,鄉城流動借款人的收入與流入地(城市)人均收入差別不大,支出水平差別也不會太大,違約概率相對較低;當流入地人均收入處于較高水平時,鄉城流動借款人的收入與流入地(城市)收入差別更大,支出水平差異也更大,借款人面對流動性沖擊時更加脆弱,違約概率相對更高。四個回歸中加入了相同的控制變量,其邊際效應及其顯著性水平基本一致。

(三)穩健性檢驗

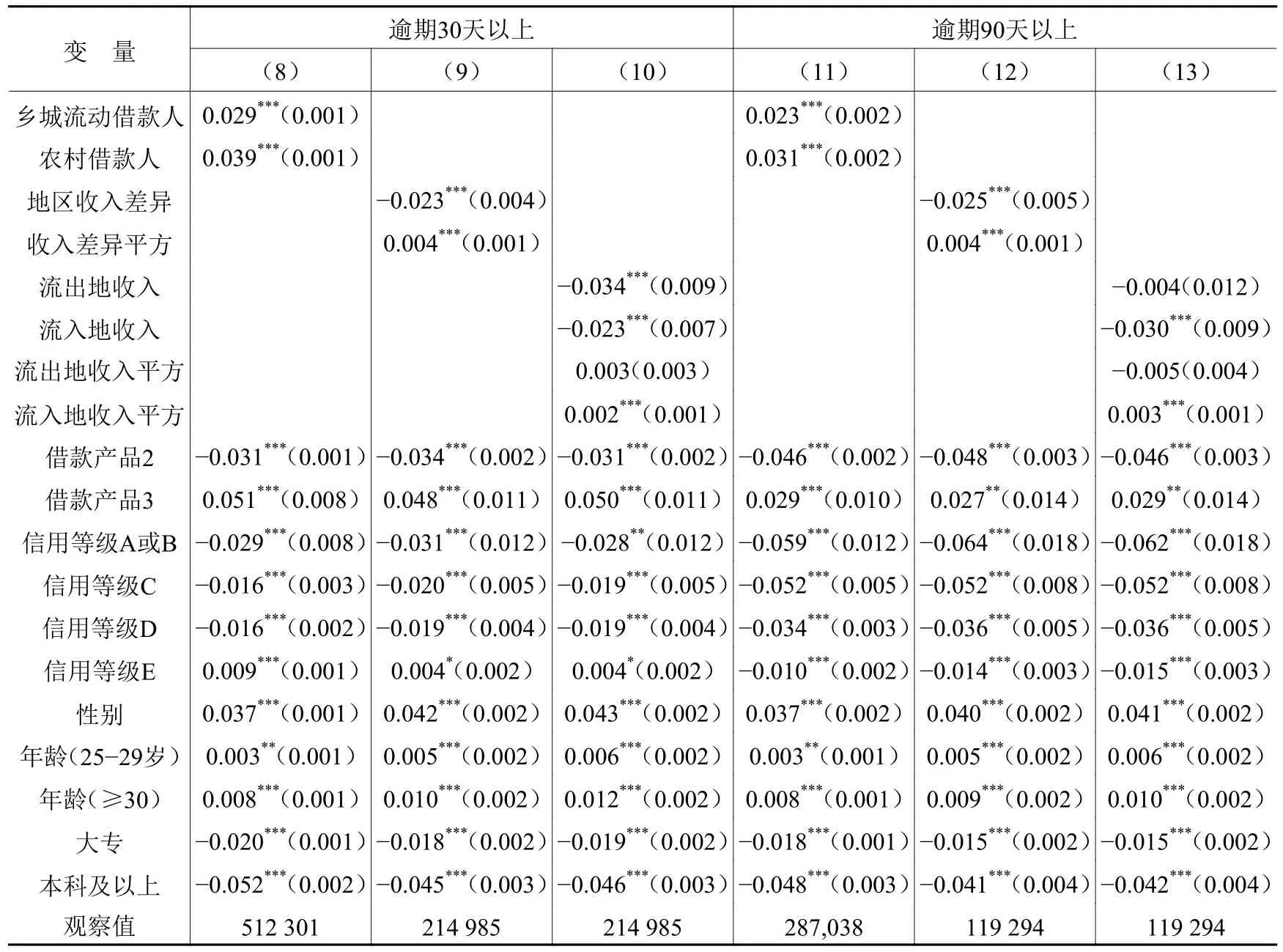

為檢驗穩健性,本部分用“逾期未還30天”和“逾期未還90天”作為信用風險的替代度量指標進行檢驗(見表5)。表5顯示,前述結果基本沒有改變,表明本文結論是穩健的。

表5中的每個回歸方程均包含產品類型、借款人信用等級、借款人特征的控制變量,其中回歸(8)和回歸(11)為模型1(包含借款人類型)的回歸結果,回歸(9)和回歸(12)分別為模型2(包含流入地與流出地收入差異及其平方)的回歸結果,回歸(10)和回歸(13)分別為模型3(包含流入地與流出地的收入水平及其平方)的回歸結果。鄉城流動借款人違約概率依然介于城市借款人和農村借款人之間,比前者高出3%左右,比后者低1%左右;流入地和流出地的收入差異與鄉城流動借款人違約概率均呈U形關系,在其他變量取樣本期均值時,鄉城流動借款人的違約概率在流入地與流出地的收入差異約為3.1萬元時最低。需要注意的是,隨著度量信用風險狀況的逾期天數的逐漸增加,鄉城流動借款人與城市借款人違約概率的差異在縮小,農村借款人與城市借款人違約概率的差異也在縮小。

表5 穩健性檢驗

五、結 論

本文運用某網絡借貸平臺2015年末至2018年初的交易數據,首次從鄉城流動視角研究了中國鄉城流動者信用風險以及流出地與流入地收入水平在其中的作用機制。研究表明,鄉城流動借款人違約概率比城市借款人約高3%,比農村借款人約低1%。進一步地,流出地與流入地收入差異顯著影響鄉城流動借款人違約概率,且這種影響呈U形關系,即違約概率受流入地與流出地空間收入差異的影響先下降,在收入約為3萬元時最低,隨后開始上升。流入地與流出地的收入差異對違約概率的影響主要取決于流入地收入水平。

本文從借款人鄉城流動視角研究借款人的信用風險具有重要的理論和實踐價值。在當前推進城鎮化進程的實踐中,整體而言,由于農村人口從農村流動到城市后的信用風險要比依然留在農村的農民低,而且就目前平均地區收入狀況而言,流入地與流出地的差異處在U形的信用風險下降區域,因此鼓勵鄉城流動,減少乃至最終消除就業、教育、戶籍等方面的歧視有助于降低鄉城流動群體中有借款需求者的違約概率,從而有助于改善社會誠信環境。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

音樂探索(2022年2期)2022-05-30 21:01:37

今日農業(2021年21期)2022-01-12 06:32:04

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

活力(2019年21期)2019-04-01 12:17:48

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

中國公路(2017年16期)2017-10-14 01:04:28

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46

山東女子學院學報(2014年6期)2014-03-01 02:24:55