西藏自治區(qū)個(gè)人所得稅變動(dòng)趨勢(shì)及影響因素分析

2019-06-01 10:28:14楊昭

關(guān)鍵詞:效應(yīng)

楊昭

(西南財(cái)經(jīng)大學(xué)財(cái)政稅務(wù)學(xué)院 四川成都 610074)

一、引 言

作為我國最重要的直接稅之一,個(gè)人所得稅在組織財(cái)政收入、調(diào)節(jié)收入分配方面發(fā)揮著越來越重要的作用。伴隨著經(jīng)濟(jì)發(fā)展與社會(huì)變遷,我國的個(gè)人所得稅幾經(jīng)改革,最新一輪修訂的個(gè)稅制度也于2019年1月1日起全面執(zhí)行。作為最早開征的稅種之一,西藏自治區(qū)的個(gè)稅制度在中央統(tǒng)一部署安排下不斷演進(jìn)。但是由于西藏特殊的政治、地理和社會(huì)文化環(huán)境,以及中央特別賦予的稅收征管權(quán)限,其稅收制度在客觀環(huán)境和主觀政策引導(dǎo)下呈現(xiàn)出鮮明的特點(diǎn),個(gè)人所得稅也隨之有著較為特殊的表現(xiàn)。

近年來,西藏經(jīng)濟(jì)發(fā)展迅速,城鄉(xiāng)居民收入穩(wěn)步提升,個(gè)人所得稅收入不斷增長(zhǎng)。在我國財(cái)稅體制改革不斷深入和分配格局不斷演變的整體背景下,個(gè)稅在西藏也必將發(fā)揮著舉足輕重的作用。當(dāng)然,其重要性的體現(xiàn)不僅僅是通過稅收收入的增長(zhǎng)緩解西藏地方財(cái)政自給困境,也不僅是通過個(gè)稅制度安排平抑收入分配差距。更為重要的是,以本次個(gè)稅改革為契機(jī),研究符合西藏特點(diǎn)的個(gè)稅征管制度,既通過個(gè)稅制度的改革逐步打造科學(xué)規(guī)范的西藏地方稅制,也通過個(gè)稅減稅刺激勞動(dòng)供給,提高人才吸引力,助力西藏經(jīng)濟(jì)發(fā)展和社會(huì)進(jìn)步。由此,本文在西藏整體稅制框架下對(duì)西藏的個(gè)人所得稅制度進(jìn)行梳理,剖析西藏個(gè)稅演變趨勢(shì),并且采用LMDI 方法對(duì)影響西藏個(gè)稅的因素進(jìn)行分析,為全面了解西藏個(gè)稅的發(fā)展特點(diǎn)以進(jìn)一步完善西藏個(gè)稅制度提供借鑒。

二、西藏自治區(qū)個(gè)人所得稅制度演變歷程

(一)西藏地方稅制簡(jiǎn)介

根據(jù)相關(guān)法律規(guī)定和法律實(shí)踐,我國的稅收立法權(quán)高度集中于中央。在這種“一刀切”的稅制安排下,無論是民族區(qū)域自治地區(qū)還是其他地方幾乎都不存在獨(dú)立的財(cái)政差異,稅收制度高度一致。但出于對(duì)西藏的特殊照顧,1994 年西藏雖與全國一道進(jìn)行分稅制改革,仍享有特殊的稅權(quán)(胡蘇華,2015)。無論是在稅種設(shè)置、稅負(fù)確定、特別減免還是稅收的征管,西藏自治區(qū)都具有高度的自主決定權(quán)。這就使得西藏的稅收制度在服從中央統(tǒng)一的稅制安排下,呈現(xiàn)出獨(dú)一無二的特點(diǎn)。

總體來看,基于中央對(duì)西藏“稅制一致、適當(dāng)變通、從輕從簡(jiǎn)”方針,西藏地方稅制呈現(xiàn)以下特點(diǎn)。一是開征稅種少。目前西藏自治區(qū)僅開征13個(gè)稅種,并且除增值稅(含原營(yíng)業(yè)稅)、個(gè)人所得稅、企業(yè)所得稅、資源稅外,其他稅種的開征都明顯晚于全國統(tǒng)一開征時(shí)間(張春雷,2016)。二是稅負(fù)較輕。我國傳統(tǒng)四大主體稅種(增值稅、企業(yè)所得稅、個(gè)人所得稅、消費(fèi)稅)都不同程度地享有諸多減免條款,稅負(fù)普遍較輕。例如目前消費(fèi)稅僅在卷煙批發(fā)環(huán)節(jié)征收,企業(yè)所得稅的實(shí)際執(zhí)行稅率僅為15%,符合條件的企業(yè)還可以減半征收應(yīng)繳納的企業(yè)所得稅中屬于地方分享部分①資料來源于西藏發(fā)布.重磅!西藏對(duì)這14類企業(yè)免征部分企業(yè)所得稅,http://www.sohu.com/a/239205578_100180701。三是稅收征收管理簡(jiǎn)便。一直以來,西藏自治區(qū)都只設(shè)置國稅局,不設(shè)置地稅局,這一安排符合西藏經(jīng)濟(jì)體量較小、經(jīng)濟(jì)結(jié)構(gòu)較為單一的特殊區(qū)情,在一定程度上減少了稅收征管的成本,提高了稅收征管效率。四是稅收返還力度大。根據(jù)規(guī)定,實(shí)行分稅制后,除關(guān)稅和海關(guān)代征稅以外,在西藏地區(qū)征收的其他中央稅和共享稅的中央部分全部返還,作為日常資金調(diào)度全部留給西藏。關(guān)稅和海關(guān)代征稅以及區(qū)外聯(lián)營(yíng)企業(yè)在當(dāng)?shù)乩U納的所得稅也可以按規(guī)定返還西藏(呂翠蘋,2018)。這些特殊政策有效夯實(shí)了西藏的地方財(cái)力。

(二)西藏自治區(qū)個(gè)人所得稅制度發(fā)展歷程

1980 年,西藏與全國一同開始實(shí)施個(gè)人所得稅制度,之后個(gè)稅制度的改革也與全國的個(gè)稅變遷步伐一致。除執(zhí)行國家統(tǒng)一規(guī)定外,西藏自治區(qū)個(gè)稅負(fù)擔(dān)明顯較輕,這也是適應(yīng)高寒艱苦地區(qū)人才激勵(lì)要求的應(yīng)然之舉。

一方面,西藏自治區(qū)針對(duì)特定人員的特定所得實(shí)施個(gè)稅減征。從1996年開始,西藏就對(duì)在藏機(jī)關(guān)、事業(yè)單位職工按照國家統(tǒng)一規(guī)定取得的西藏特殊津貼,自治區(qū)人民政府或者有關(guān)部門發(fā)給在藏長(zhǎng)期工作的人員和大中專畢業(yè)生的浮動(dòng)工資,離退休人員的安家費(fèi)和建房補(bǔ)助費(fèi)免征個(gè)人所得稅((財(cái)稅字[1996]91 號(hào),藏政發(fā)[1994]50 號(hào))。2008 年1 月1 日起,又開始對(duì)西藏殘疾人、孤老人員、烈屬取得的各類所得在不同情況下進(jìn)行了不同程度的個(gè)稅減免②資料來源:《西藏自治區(qū)人民政府關(guān)于殘疾人、孤老人員和烈屬所得及遭受嚴(yán)重自然災(zāi)害的個(gè)人所得減征個(gè)人所得稅的通知》(藏政發(fā)[2007]90號(hào))。。

另一方面,伴隨著國家統(tǒng)一個(gè)稅改革中對(duì)各征稅項(xiàng)目費(fèi)用扣除標(biāo)準(zhǔn)的調(diào)整,西藏也相應(yīng)進(jìn)行調(diào)整,并且在此基礎(chǔ)上有更大幅度的扣除。例如,自2008 年3 月1 日起,機(jī)關(guān)、事業(yè)單位和社會(huì)團(tuán)體職工(含合同制工人)取得的工資、薪金所得在計(jì)征個(gè)人所得稅時(shí),費(fèi)用扣除標(biāo)準(zhǔn)由1600 元提高至2000元。企業(yè)從業(yè)人員取得的工薪所得,個(gè)體工商戶的生產(chǎn)經(jīng)營(yíng)所得,企、事業(yè)單位的承包、承租經(jīng)營(yíng)所得的費(fèi)用扣除都按限額標(biāo)準(zhǔn)進(jìn)行,且限額在不同地區(qū)有不同的規(guī)定:一、二類地區(qū)為5300 元,三類地區(qū)為5700 元,四類地區(qū)為6100 元③資料來源:《西藏自治區(qū)人民政府關(guān)于調(diào)整個(gè)人所得稅費(fèi)用扣除標(biāo)準(zhǔn)的通知》(藏政發(fā)[2008]50號(hào))。。勞務(wù)報(bào)酬所得、稿酬所得、特許權(quán)使用費(fèi)所得、財(cái)產(chǎn)租賃所得,費(fèi)用扣除標(biāo)準(zhǔn)為:每次收入不超過10000 元的,減除費(fèi)用2000 元;10000 元以上的,減除20%的費(fèi)用。2011 年9 月1 日起,順應(yīng)個(gè)稅制度的修訂,西藏也進(jìn)一步上調(diào)了上述各類所得的扣除標(biāo)準(zhǔn):機(jī)關(guān)、事業(yè)單位和社會(huì)團(tuán)體職工(含合同制工人)取得的工資、薪金所得在計(jì)征個(gè)人所得稅時(shí),費(fèi)用扣除標(biāo)準(zhǔn)由2000 元提高至3500 元④資料來源:《西藏自治區(qū)人民政府關(guān)于調(diào)整個(gè)人所得稅費(fèi)用扣除標(biāo)準(zhǔn)的通知》(藏政發(fā)[2011]70號(hào))。。上述其他各類所得的扣除標(biāo)準(zhǔn)分別提至一、二類地區(qū)為7500元,三類地區(qū)為7900 元,四類地區(qū)為8300 元。2018 年10 月1日起,為貫徹新一輪個(gè)稅改革要求,西藏的個(gè)稅項(xiàng)目費(fèi)用扣除標(biāo)準(zhǔn)有了較大調(diào)整。綜合所得國家統(tǒng)一的法定扣除標(biāo)準(zhǔn)由3500 提高到5000 元,并廢除前述關(guān)于勞務(wù)報(bào)酬所得、稿酬所得、特許權(quán)使用費(fèi)所得、財(cái)產(chǎn)租賃所得的扣除規(guī)定。還增加了公務(wù)交通和通訊補(bǔ)貼的扣除,公務(wù)交通補(bǔ)貼為每人每月4000元,公務(wù)通訊補(bǔ)貼為每人每月1000元①資料來源:《西藏自治區(qū)人民政府關(guān)于貫徹個(gè)人所得稅法的通知》(藏政發(fā)[2018]38號(hào))。。

三、西藏自治區(qū)個(gè)人所得稅特點(diǎn)的統(tǒng)計(jì)分析

(一)個(gè)稅收入總額上漲趨勢(shì)明顯

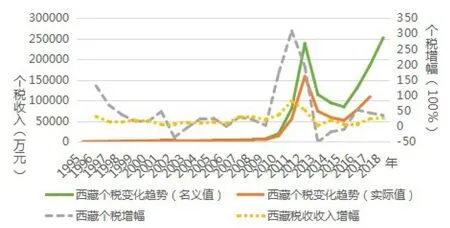

如圖1 所示,總體來看,分稅制改革以來西藏的個(gè)稅收入有了顯著增長(zhǎng)。但與西藏整體稅收收入變化相比,個(gè)稅呈現(xiàn)出更加明顯的波動(dòng)。西藏個(gè)稅的變化趨勢(shì)以2009年為界,分為兩個(gè)階段。

圖1 西藏個(gè)稅變動(dòng)趨勢(shì)

第一階段:1995到2009年,西藏的個(gè)稅收入總體上呈現(xiàn)增長(zhǎng)態(tài)勢(shì)。1995 年個(gè)稅收入僅為434 萬元,2009 年已經(jīng)達(dá)到7266 萬元,是1995 年的16倍。若剔除價(jià)格變化②以1995年為基期,用西藏自治區(qū)歷年CPI對(duì)名義個(gè)稅收入進(jìn)行調(diào)整,從而獲得歷年的個(gè)稅收入的實(shí)際值。,2009年西藏個(gè)稅實(shí)際值達(dá)到5404萬元,年均實(shí)際增幅達(dá)18.31%。這15年間西藏個(gè)稅的增長(zhǎng)趨勢(shì)較為平穩(wěn),除2002 和2003 年外,其他年份都實(shí)現(xiàn)了正的增長(zhǎng)。但是相對(duì)于整體稅收變化,個(gè)稅在不同年份間的波幅較大。

第二階段:2010 年至今,伴隨著全國的個(gè)稅改革和西藏配套措施實(shí)施效果的逐漸展現(xiàn),西藏的個(gè)稅收入有很大的波動(dòng)。2010 年到2012 年,西藏個(gè)稅增長(zhǎng)猛烈,這3 年的增幅依次達(dá)到172.5%、309.09%和193.88%,之后個(gè)稅收入有所降低,2015年開始又呈現(xiàn)較為明顯的增勢(shì),2018 年西藏個(gè)稅收入達(dá)到歷年來的峰值25.197 億元,是2009 年的34.7倍,1995年的580.6倍。也正是由于2009年之后個(gè)稅的迅猛增長(zhǎng),使得圖1中2009年之前的個(gè)稅收入趨勢(shì)幾乎呈現(xiàn)一條水平線。

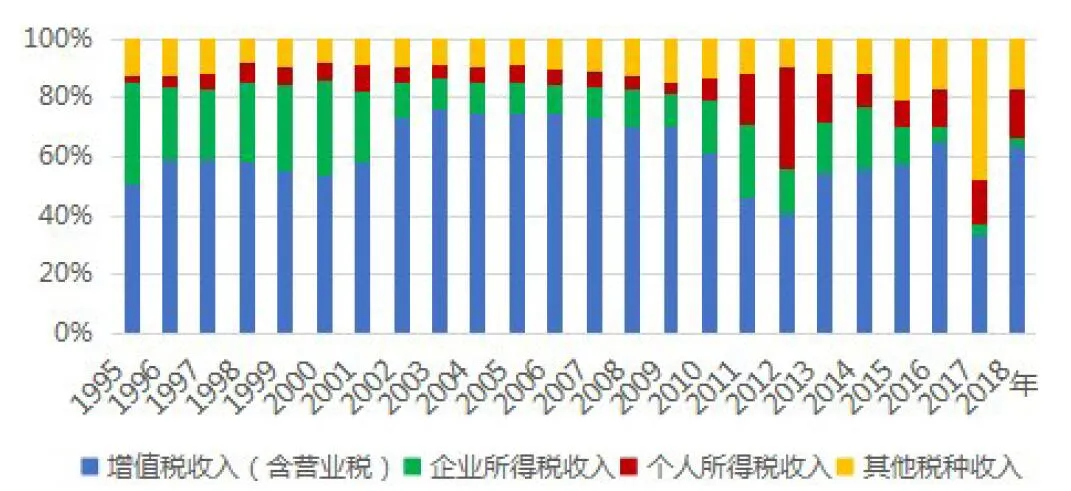

(二)個(gè)稅重要性逐漸凸顯

近年來,個(gè)稅對(duì)西藏整體稅收收入的變化有直接影響。由圖1 可知,2009 年之后,西藏整體稅收增幅的變化與個(gè)稅增幅的變化步調(diào)較為一致,個(gè)稅的重要性逐漸凸顯。圖2 展示了歷年來西藏主要稅種收入的占比情況,不難看出2009 年之前個(gè)稅在西藏地方稅收中的占比相對(duì)較為穩(wěn)定。除2001年達(dá)到9%外,其他年份基本維持在5%左右,增值稅和企業(yè)所得稅對(duì)西藏地方稅收的貢獻(xiàn)最大。2010 年,個(gè)稅占比由前一年的4%躍至8%,之后隨著個(gè)稅收入總額的劇烈變動(dòng)以及增值稅等稅種的整體改革,個(gè)稅占西藏地方稅收收入的比重也有較大波動(dòng)。2015 年開始,個(gè)稅占比又呈現(xiàn)較為明顯的增勢(shì),西藏個(gè)稅的重要性不斷提高,到2018年個(gè)稅占西藏地方稅收收入的比重達(dá)到16%。

圖2 西藏地方稅收收入構(gòu)成情況

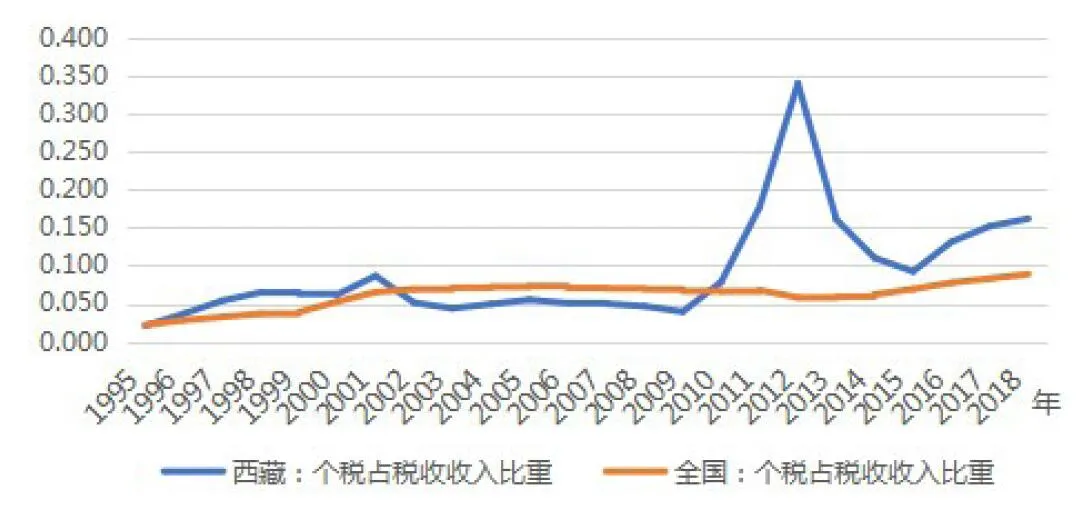

圖3 從西藏和全國兩個(gè)層面分別繪制了分稅制以來個(gè)稅收入占稅收收入比重的變化趨勢(shì)。個(gè)稅占全國稅收收入的比重呈現(xiàn)非常緩慢的上漲趨勢(shì),2018年是歷年來的最高點(diǎn),達(dá)到8%。而西藏個(gè)稅占比與全國對(duì)比可以明顯分為三段,分別為:2001 年之前略高于全國水平,2001 年至2009 年略低于全國水平,2010 年至今顯著高于全國水平。這充分說明了伴隨著我國從中等收入國家向高收入國家邁進(jìn)的過程中,個(gè)稅重要性逐漸展現(xiàn),西藏地方稅制必然也順應(yīng)這一特點(diǎn)。但與全國平均水平不同的是,西藏特殊的稅制結(jié)構(gòu)和高速增長(zhǎng)的居民收入使得這一趨勢(shì)更為顯著。

圖3 個(gè)稅收入占比變化情況

四、西藏個(gè)稅收入的影響因素分解分析

(一)方法說明

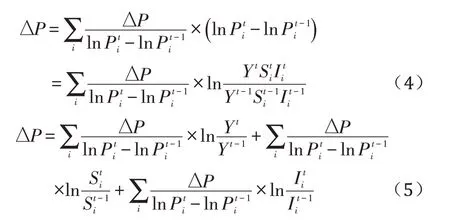

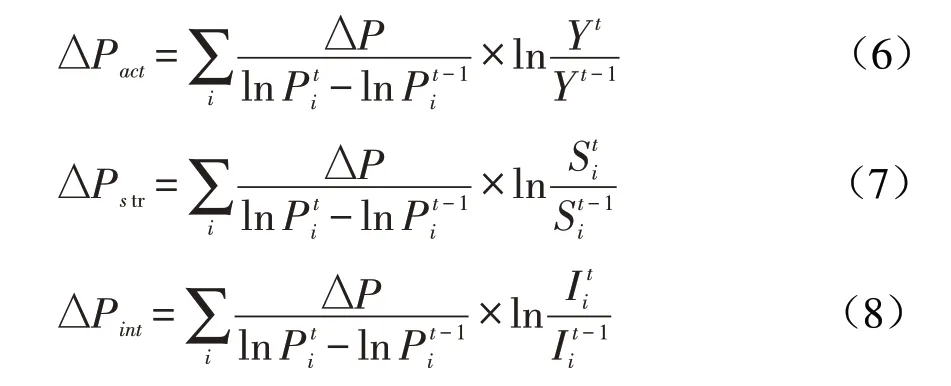

個(gè)人所得稅以納稅人的收入流為課稅對(duì)象,收入必然是影響個(gè)人所得稅的根本因素。我國多年來實(shí)行分類所得的個(gè)稅制度,針對(duì)不同的收入源有不同的征收辦法。由此對(duì)居民個(gè)人而言,收入結(jié)構(gòu)也是影響個(gè)人所得稅的重要因素。此外,作為稅收的基本要素,稅率的變動(dòng)也會(huì)對(duì)個(gè)稅產(chǎn)生重要影響。尤其是在個(gè)人所得稅超額累進(jìn)的稅率設(shè)計(jì)下,即便法定邊際稅率不會(huì)發(fā)生變化,但是納稅人適用的實(shí)際稅率也會(huì)隨著收入增加而提高,這就是累進(jìn)稅特有的“檔次爬升”效應(yīng)。簡(jiǎn)言之,收入總額、收入結(jié)構(gòu)以及稅率是影響個(gè)稅收入的三大關(guān)鍵因素。西藏地方個(gè)稅當(dāng)然也是在這三大要素共同作用下呈現(xiàn)其變化特點(diǎn)。那么具體來看,這三大影響因素分別發(fā)揮著怎么樣的所用?本文采用LMDI方法對(duì)西藏個(gè)稅進(jìn)行分解,較為準(zhǔn)確地分析個(gè)人收入總額(本文稱為總量效應(yīng))、收入結(jié)構(gòu)(本文稱為結(jié)構(gòu)效應(yīng))和平均稅率(本文稱為稅率效應(yīng))對(duì)西藏個(gè)稅的影響。需要說明的是,由于我國個(gè)稅實(shí)際上主要是針對(duì)城鎮(zhèn)居民征收,參照現(xiàn)有文獻(xiàn)的做法,本文的分析也只納入了西藏城鎮(zhèn)居民(岳希明和徐靜,2012)。

對(duì)數(shù)平均迪氏指數(shù)法(LMDI)是在迪氏指數(shù)法基礎(chǔ)上發(fā)展的分解分析方法,這種方法的優(yōu)勢(shì)是可以完全分解,不會(huì)產(chǎn)生殘差(Ang,2015)。因而各部分分解都有較強(qiáng)的經(jīng)濟(jì)意義,近幾年LMDI方法在財(cái)稅領(lǐng)域也得到了一定的應(yīng)用(景辛辛,2018)。就個(gè)稅而言,陳建東等(2018)采用LMDI方法,以城鎮(zhèn)居民收入為切入點(diǎn),分析了影響我國個(gè)稅收入的平均收入效應(yīng)和人口效應(yīng)。本文則進(jìn)一步從收入結(jié)構(gòu)對(duì)影響個(gè)稅收入的因素進(jìn)行分解。本文的分解思路如下:

首先,從總量、結(jié)構(gòu)和稅率三大要素的角度對(duì)個(gè)稅進(jìn)行恒等變換可得:

其中,p 是西藏自治區(qū)個(gè)稅總收入,Y 是創(chuàng)造個(gè)稅稅源的城鎮(zhèn)居民總收入,Yi是西藏自治區(qū)城鎮(zhèn)居民的分項(xiàng)收入,Pi是對(duì)應(yīng)分項(xiàng)收入的分項(xiàng)個(gè)稅收入下角標(biāo)i用來識(shí)別分項(xiàng)收入及其對(duì)應(yīng)的個(gè)稅收入。分別令Si=Yi/Y ,Ii=Pi/Yi,則Si代表著收入結(jié)構(gòu),Ii代表平均稅率。

結(jié)合(1)式又可得:

結(jié)合(2)、(3)式并進(jìn)行簡(jiǎn)單變換可得,

即:

分別令?Pact、?Pstr、?Pint為活動(dòng)效應(yīng)、結(jié)構(gòu)效應(yīng)和強(qiáng)度效應(yīng)(Ang,2015),在本文中則分別稱為總量效應(yīng)、結(jié)構(gòu)效應(yīng)和稅率效應(yīng)。

最終:

(9)式兩邊分別除以?P ,即可分別得到這三種效應(yīng)對(duì)個(gè)稅的貢獻(xiàn)率,即

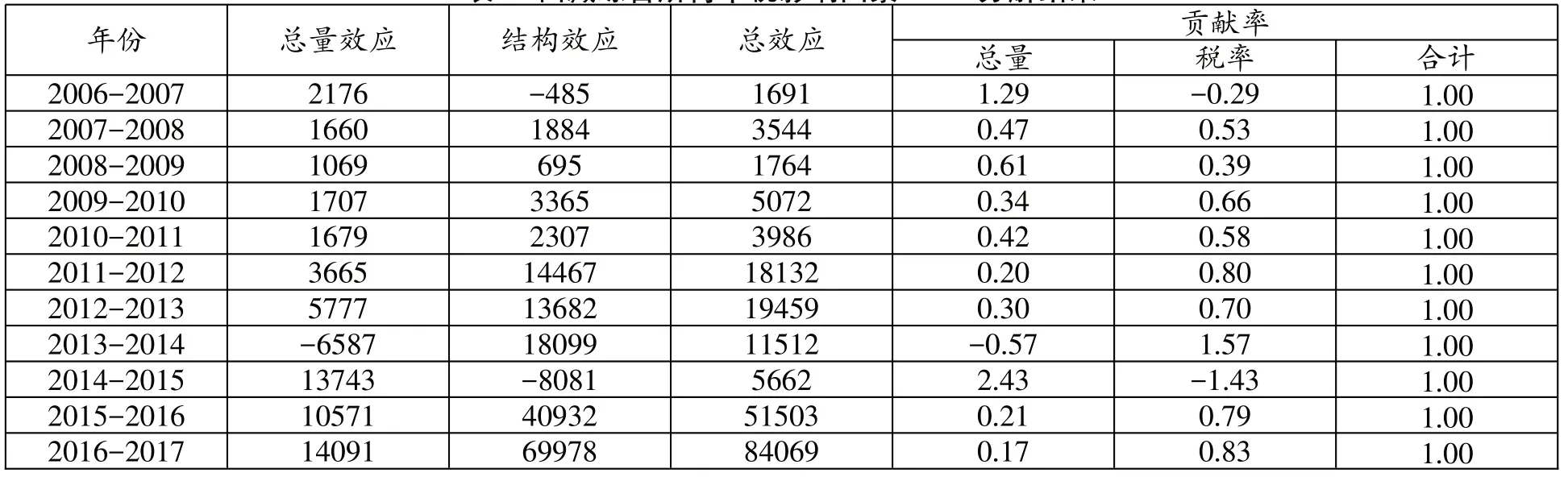

表1 西藏個(gè)稅影響因素LMDI分解結(jié)果

(二)數(shù)據(jù)說明

本部分分解時(shí)用到的西藏城鎮(zhèn)收入相關(guān)數(shù)據(jù)來源于歷年《西藏統(tǒng)計(jì)年鑒》,西藏個(gè)稅收入相關(guān)數(shù)據(jù)來源于歷年《中國稅務(wù)年鑒》中個(gè)稅收入按區(qū)域按項(xiàng)目劃分的統(tǒng)計(jì)。由于西藏2006年之前收入劃分口徑與現(xiàn)在的統(tǒng)一口徑出入較大,本文使用的樣本區(qū)間為2007-2018年。需要特別強(qiáng)調(diào)的是,由于個(gè)稅收入由中央地方共享,這里的西藏分項(xiàng)個(gè)稅收入的總和并不等同于西藏地方個(gè)稅收入。但是由于西藏個(gè)稅種屬于中央的部分會(huì)全額返還至西藏,故而使用來源于西藏的個(gè)稅收入數(shù)據(jù)可以更準(zhǔn)確地反映西藏城鎮(zhèn)居民通過繳納個(gè)稅所創(chuàng)造的西藏財(cái)政收入。

按照目前收入劃分方式,我國的城鎮(zhèn)居民總收入可以劃分為工資性收入、經(jīng)營(yíng)性收入、財(cái)產(chǎn)性收入和轉(zhuǎn)移性收入四部分。轉(zhuǎn)移性收入基本不屬于個(gè)稅的征收范圍。故而本文所指的西藏城鎮(zhèn)居民收入包括工資性收入、經(jīng)營(yíng)性收入和財(cái)產(chǎn)性收入①由于統(tǒng)計(jì)口徑的調(diào)整,2014年及之后的財(cái)產(chǎn)性收入為財(cái)產(chǎn)凈收入,經(jīng)營(yíng)性收入為經(jīng)營(yíng)凈收入。2014年開始,工資性收入和經(jīng)營(yíng)性收入統(tǒng)計(jì)口徑也有所調(diào)整,但差異并不大。這里所指的各項(xiàng)收入是西藏城鎮(zhèn)居民人均相應(yīng)收入和對(duì)應(yīng)年度城鎮(zhèn)人口的乘積。三項(xiàng)。

2019 年之前,我國個(gè)稅可劃分為11 個(gè)稅目,其中工資薪金所得、勞務(wù)報(bào)酬所得、稿酬所得和特許權(quán)使用費(fèi)所得基本屬于勞動(dòng)所得,稅改后稱為綜合所得,可基本對(duì)應(yīng)于工資性收入。股息、利息、紅利所得和財(cái)產(chǎn)租賃所得基本對(duì)應(yīng)于財(cái)產(chǎn)性收入。個(gè)體工商戶生產(chǎn)、經(jīng)營(yíng)所得和對(duì)企事業(yè)單位的承包、承租經(jīng)營(yíng)所得基本對(duì)應(yīng)經(jīng)營(yíng)性收入。由于數(shù)據(jù)所限,在個(gè)稅的應(yīng)稅項(xiàng)目中,本文并沒有考慮財(cái)產(chǎn)轉(zhuǎn)讓所得、偶然所得和其他所得。這樣的對(duì)應(yīng)方式并不完全準(zhǔn)確,但是可基本反映相應(yīng)個(gè)稅應(yīng)稅項(xiàng)目的收入來源,能較好解決本文所要關(guān)注的問題。

(三)分解結(jié)果分析

1.基本結(jié)果分析

根據(jù)(6)-(10)式,本文采用LMDI方法對(duì)影響西藏個(gè)稅收入的因素進(jìn)行分解,分解結(jié)果見表1。由表1可知,影響西藏個(gè)稅收入的三大因素差異性很大。

其中,總量效應(yīng)除2007-2009年以外都為正,西藏城鎮(zhèn)居民收入水平的提升引發(fā)的稅基擴(kuò)寬是個(gè)稅收入增加的重要因素,2006-2017年平均貢獻(xiàn)程度為42%,表1的11個(gè)年度區(qū)間中,總量效應(yīng)貢獻(xiàn)最大的共有3年(在表1中特別加粗予以標(biāo)注,下同)。

結(jié)構(gòu)效應(yīng)在多數(shù)年份為負(fù),究其原因一是西藏城鎮(zhèn)居民收入高度依賴工資性收入,財(cái)產(chǎn)性和經(jīng)營(yíng)性收入占比較低且各收入之間缺乏聯(lián)動(dòng)增長(zhǎng),二是經(jīng)營(yíng)所得和財(cái)產(chǎn)所得的個(gè)稅收入相鄰年份之間的波動(dòng)很大。由表1可以明顯看出,這種負(fù)的結(jié)構(gòu)效應(yīng)在2010 年之后最為顯著,這造成了相應(yīng)年份過高的總量效應(yīng)或結(jié)構(gòu)效益,引發(fā)了西藏個(gè)稅收入的劇烈波動(dòng)。總體來看,結(jié)構(gòu)效應(yīng)對(duì)個(gè)稅總收入的貢獻(xiàn)較小,表1 的11 個(gè)年度區(qū)間中,結(jié)構(gòu)效應(yīng)貢獻(xiàn)最大的僅有1年。

稅率效應(yīng)對(duì)西藏個(gè)稅收入的影響最大,11 年間的平均貢獻(xiàn)程度達(dá)到71%,其中有7年都是個(gè)稅收入最重要的影響因素。一方面,隨著西藏經(jīng)濟(jì)高速發(fā)展,城鎮(zhèn)居民收入水平不斷提升,針對(duì)工資、薪金所得的累進(jìn)稅率設(shè)計(jì)導(dǎo)致的“檔次爬升”效應(yīng)確實(shí)很明顯。另一方面,近年來西藏資本利得和財(cái)產(chǎn)相關(guān)項(xiàng)目的個(gè)稅收入增速較快,從整體上抬高了個(gè)稅的平均稅率。

表2 西藏綜合所得個(gè)稅影響因素LMDI分解結(jié)果

2.綜合所得分解結(jié)果分析

在全國范圍內(nèi)綜合所得尤其是工資、薪金所得都是個(gè)稅最重要的收入來源。其不僅是我國個(gè)稅改革的重點(diǎn),也是學(xué)界和民眾最為關(guān)注的個(gè)稅應(yīng)稅項(xiàng)目。對(duì)綜合所得單獨(dú)進(jìn)行分解分析其影響因素,具有較強(qiáng)的理論和現(xiàn)實(shí)意義。此外,不得不提的是,由于統(tǒng)計(jì)口徑的調(diào)整,2014年之后公布的居民各類收入與之前年份有所差異。尤其是財(cái)產(chǎn)性收入統(tǒng)計(jì)口徑前后變化較大,這會(huì)導(dǎo)致收入源與稅基源的對(duì)應(yīng)出現(xiàn)偏差,尤其是會(huì)影響表1中的結(jié)構(gòu)效應(yīng)和稅率效應(yīng)的準(zhǔn)確性。而在各類收入中,工資性收入的統(tǒng)計(jì)口徑調(diào)整最小,前后數(shù)據(jù)之間具有較強(qiáng)的連貫性,且與綜合所得可較好的對(duì)應(yīng)。因此對(duì)其單獨(dú)進(jìn)行分解的準(zhǔn)確性最高,可作為上文對(duì)個(gè)稅整體分解的一個(gè)穩(wěn)健性檢驗(yàn)。

僅對(duì)綜合所得進(jìn)行分析時(shí),上述三大效應(yīng)中的結(jié)構(gòu)效應(yīng)將不復(fù)存在。影響綜合所得稅收收入的因素只包括工資性收入的變化和其所對(duì)應(yīng)的稅率變化。同樣采用LMDI方法展開分解。由表2分解結(jié)果可知,單就綜合所得來說,在多數(shù)年份稅率效應(yīng)都占據(jù)主導(dǎo)性地位,這也呼應(yīng)了表1分解結(jié)果的穩(wěn)健性。由于綜合所得中工資、薪金所得占最高,表2 的結(jié)果也為我國通過提高免征額和調(diào)整稅率級(jí)距以降低勞動(dòng)者面臨的個(gè)人所得稅實(shí)際稅率,從而減輕其個(gè)稅負(fù)擔(dān)提供了有力支撐。

五、結(jié)論和建議

文章回顧了西藏個(gè)人所得稅制度的特殊發(fā)展歷程,分析了西藏個(gè)稅的特點(diǎn),并采用LMDI方法對(duì)影響西藏個(gè)稅收入的因素進(jìn)行了分解。結(jié)果表明:首先,與全國其他地方相比,西藏自治區(qū)的個(gè)稅扣除和稅收優(yōu)惠力度更大。其次,隨著經(jīng)濟(jì)發(fā)展水平的不斷提高,西藏的個(gè)人所得稅收入總體呈現(xiàn)不斷增長(zhǎng)的態(tài)勢(shì)。且與全國平均水平相比,個(gè)稅在西藏稅制中的重要性已逐年凸顯。最后,無論是對(duì)西藏個(gè)稅制度整體還是僅對(duì)綜合所得進(jìn)行LMDI分解的結(jié)果都表明,稅率結(jié)構(gòu)效應(yīng)是影響西藏個(gè)稅收入的主導(dǎo)作用。結(jié)合上述結(jié)論,為更好地提高西藏個(gè)人所得稅制度的公平和效率,提出如下建議:

首先,西藏自治區(qū)可充分利用其特有的稅權(quán),豐富個(gè)稅調(diào)節(jié)手段。目前西藏個(gè)人所得稅較之內(nèi)地雖然優(yōu)惠較多,但主要體現(xiàn)在免征額扣除的提高上。在最新一輪個(gè)稅改革中,全國范圍內(nèi)綜合所得免征額普遍提高至60000元/年,在此基礎(chǔ)上又增加了6項(xiàng)專項(xiàng)附加扣除項(xiàng)目。稅改之后,我國有大量的工薪階層已不再需要繳納個(gè)人所得稅。西藏雖然在此基礎(chǔ)上進(jìn)一步提高了扣除標(biāo)準(zhǔn),但是在人均收入普遍不高的背景下,過高的扣除額并不能突出西藏個(gè)稅制度的優(yōu)勢(shì),其對(duì)勞動(dòng)力的吸引力必然大打折扣。并且由LMDI 分解的結(jié)果可知,稅率結(jié)構(gòu)已經(jīng)成為影響西藏個(gè)稅收入的最重要因素。此外,資本和財(cái)產(chǎn)收入所得對(duì)西藏個(gè)稅的貢獻(xiàn)呈現(xiàn)上升趨勢(shì)。考慮到這些因素,在全國新一輪減稅浪潮下,西藏可充分利用其特有的稅權(quán)對(duì)個(gè)稅制度進(jìn)行調(diào)整,可以考慮適度降低資本利得和財(cái)產(chǎn)轉(zhuǎn)讓的個(gè)稅稅率,提高資本的吸引力進(jìn)而帶動(dòng)高端人才的吸納。若條件成熟,也可以降低綜合所得邊際稅率,保持西藏個(gè)稅特有的優(yōu)勢(shì),如此既可提高勞動(dòng)力的吸引力,也可通過稅源的培育來應(yīng)對(duì)稅收收入的下降。除稅率結(jié)構(gòu)外,西藏還可以綜合使用各種手段豐富個(gè)稅制度以提高個(gè)稅的效率和公平,例如實(shí)行指數(shù)化基本扣除、將西藏特殊津貼常設(shè)為一項(xiàng)專項(xiàng)扣除,適度整合應(yīng)稅項(xiàng)目,探索以家庭作為基本扣除單位等,逐步把西藏個(gè)稅打造成全國個(gè)稅制度改革的先行范本。

其次,適度發(fā)揮個(gè)稅在調(diào)節(jié)西藏收入分配差距中的作用。由全球稅制發(fā)展的實(shí)踐可知,直接稅將伴隨收入的提升在一國稅制中發(fā)揮重要作用(郭月梅,2014)。在我國深化財(cái)稅體制改革的進(jìn)程中,逐步提高直接稅的比重既是經(jīng)濟(jì)規(guī)律也是必然之舉。與間接稅相比,直接稅可以更好地服務(wù)于收入再分配。作為我國為數(shù)不多的直接稅之一,個(gè)人所得稅必然要更多地承擔(dān)起調(diào)節(jié)收入分配差距的職能。現(xiàn)有研究發(fā)現(xiàn)僅僅提高個(gè)稅扣除額對(duì)收入分配的影響作用較為有限(徐建煒等,2013)。由于稅率結(jié)構(gòu)對(duì)西藏個(gè)稅收入的影響較大,因此可通過稅率級(jí)距和邊際稅率的調(diào)整適度發(fā)揮個(gè)稅對(duì)西藏地區(qū)收入再分配的作用,提高個(gè)稅的公平性。還應(yīng)以此次稅改為契機(jī),加大對(duì)高收入者非綜合所得的稅源監(jiān)控,減少“統(tǒng)計(jì)外收入”,切實(shí)加大個(gè)稅調(diào)控力度。

最后,加大個(gè)人所得稅征管能力建設(shè)。一方面,個(gè)人所得稅本身就面臨著納稅人多元化、收入來源多樣化、逃稅現(xiàn)象嚴(yán)重等問題,而新一輪個(gè)稅改革帶來的征稅模式的改變進(jìn)一步推升了個(gè)稅征管復(fù)雜性。另一方面,與全國相比,近幾年西藏個(gè)稅收入波動(dòng)較大,進(jìn)一步考察可知這是由于各應(yīng)稅項(xiàng)目,尤其是資本和財(cái)產(chǎn)相關(guān)的個(gè)稅收入波動(dòng)較大所致。這一現(xiàn)象既與西藏經(jīng)濟(jì)體量小有關(guān),也在一定程度上反映了西藏稅收征管能力較為薄弱。而稅收波動(dòng)帶來不確定性既會(huì)影響納稅人的預(yù)期對(duì)其經(jīng)濟(jì)決策造成影響,也會(huì)阻礙西藏財(cái)政能力的建設(shè)。因此在我國構(gòu)建服務(wù)型政府的背景下,結(jié)合個(gè)稅征收模式的轉(zhuǎn)型,為適應(yīng)特殊的地方稅制發(fā)展要求,西藏自治區(qū)需要加大力度進(jìn)行個(gè)人所得稅稅收征管能力建設(shè)。具體來說,一是要逐步完善自然人納稅征管機(jī)制,充分利用信息技術(shù)簡(jiǎn)化納稅人納稅申報(bào)流程,提供通暢的納稅渠道和完善的信息服務(wù),全面提升辦稅效率。二是要加強(qiáng)部門協(xié)作和信息共享,打造多部門的信息交換機(jī)制,打破信息壁壘,不斷壓縮納稅人偷漏稅空間。除綜合所得外,還要重點(diǎn)對(duì)經(jīng)營(yíng)所得、資本利得和財(cái)產(chǎn)所得進(jìn)行稽查審核,以此倒逼西藏個(gè)稅結(jié)構(gòu)的合理化和科學(xué)化。三是要加強(qiáng)人才隊(duì)伍建設(shè)。通過人才引進(jìn)和技能培訓(xùn)等方式提升稅務(wù)干部專業(yè)化、信息化管理技能,不斷提高稅務(wù)效能,努力降低稅收征管成本并減少征管工作對(duì)微觀經(jīng)濟(jì)的干擾。

猜你喜歡

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

小學(xué)生必讀(中年級(jí)版)(2020年9期)2020-12-04 02:07:22

科學(xué)大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

中國衛(wèi)生(2016年4期)2016-11-12 13:24:14

中國衛(wèi)生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30