宏觀交易筆記:保持定力

2019-05-21 03:40:18相紀宏

證券市場周刊 2019年18期

關鍵詞:經濟

相紀宏

2019年一季度,經濟數據以罕見的速度回升。我們以傳統的方式觀察宏觀金融系統,發現所有的助力點都發揮了不小的作用。財政方面,2018年年底至2019年年初,地方政府通過大量發行專項債和積極財政,大幅提前發力。此外,筆者還了解到,地方政府融資平臺也相當活躍,一些地方政府融資平臺已經在隱形債務約束上限附近運行。貨幣金融方面,銀行大量增加對小微企業和居民的信貸,信托、非標等非銀的活動略遜色一些,但是也停止了無序收縮。進出口方面,傳統進口大項如芯片和原油等價格調整,對進出口順差有一定助力。此外,減稅措施、資本市場活躍、人民幣匯率穩定、政策層面安撫、銀行支持等因素對企業信心起到了可觀的提振作用。

但是到目前為止,我們觀察到的需求恢復仍然集中在基建和房地產領域,主要的助力是房地產開工和二線城市的銷售,由此帶動了上游原材料生產領域,鋼材是最典型的例子。但是向中下游的傳導,仍然沒有辦法確認。這意味著本輪復蘇其實是相當脆弱的,類似2016-2017年那樣由棚改貨幣化發起、帶動汽車家電需求、進而形成的全領域需求恢復,還沒有看到跡象。這也使得筆者對經濟基本面的下一步演化相當謹慎。

宏觀政策的定力

這種情況下,政策層面的態度非常耐人尋味。4月初,央行以罕見的強硬態度,拒絕市場對近期降準的猜測。此后MLF也未全額續作。4月中下旬,中共中央政治局和中央財經委員會兩次重要會議的新聞稿,重點強調金融系統改革,而且修改了貨幣政策的措辭。這時候,市場對貨幣政策持續寬松的幻想才開始逐步破滅。

回顧4月前后資本市場情緒的變化,筆者認為,資本市場參與者們似乎習慣于認定政策最優解必須照顧金融市場的利益。尤其是在經濟下行期,往往有很多資本市場優先受惠的政策出臺,例如流動性寬松等。但是需要指出,政策考慮的角度與資本市場的利益其實是存在很多不同之處的。

首先是空間,金融市場代表經濟活動中最活躍、邊際變化量貢獻最大的群體。但是即使在金融經濟高度發達的美國,金融市場也不是經濟活動的全部,我們經常聽到“Main Street重要還是Wall Street重要”的爭論就是例子。中國資本市場的參與者比例更低,而且中國經濟強調宏觀調控能力,這其實壓制了資本市場對經濟活動的影響力,或者更進一步地說,脅持力。回顧2018年,國內資本市場的動蕩影響了很多重要政策的布局,例如宏觀杠桿率和金融穩定,這未必是高層愿意看到的事件。所以,當內外經濟壓力已經出現好轉跡象的時候,政策制定者們從整個經濟活動的角度出發,再度強調中央經濟工作會議改革精神,應該是意料中的事情。只是資本市場參與者們過于托大,預見不到可能有損自身利益的改革。

其次是時間。資本市場的考核機制,使得從業者們往往以短期、趨勢性的思維考慮問題,絕大部分投資策略的生命周期都不超過一個季度,也因為這個原因,行為模式上往往一窩蜂地進退。但是政策制定者們的考慮時間是比較長的,最短也是從季度開始考慮,而且更偏重于調控結構性的因素,忍受周期性的波動。回顧2018年下半年時的討論,資本市場參與者們大部分還是線性外推思維,對逆周期財政政策的效力預計不足。那么觀察當前市場時,我們應該意識到2019年一季度的經濟復蘇固然迅猛,但是主要代價是地方政府再度負債、經濟對地產依賴度回升、居民負債再度上行等。這種結構性的倒退不是政策制定者們樂于見到的。至于金融市場參與者們重點看待的增長問題,我們需要意識到,一兩個季度的回調未必不是政策制定者們可以忍受的。

當然,這不意味著出臺強力調控措施的可能性正在升高。我們只是需要認識到資本市場視角的不足,從更寬廣的角度推演政策。承認資本市場的視角不足未必不是好事,金融市場研究比較擅長的是市場結構分析和投資標的價值研究,而亢奮情緒堆積起來的資金,從來都不是能琢磨明白的。

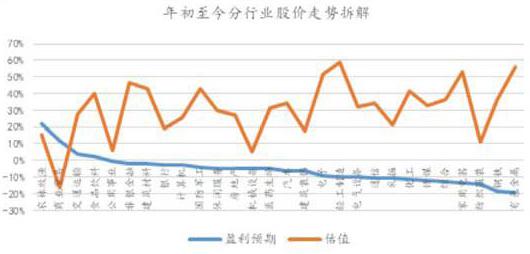

圖1:主要行業漲幅主要由估值貢獻資料來源:筆者整理

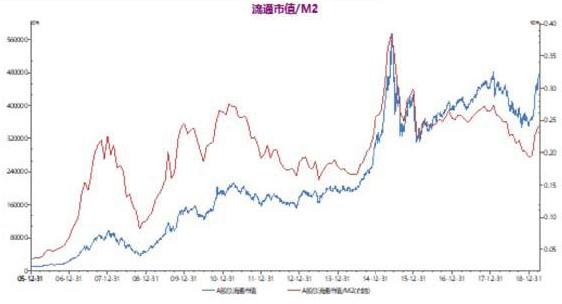

圖2:A股流通市值創2015年8月以來新高資料來源:Wind,筆者整理

圖3:減持規模創同期新高資料來源:筆者整理

筆者一直強調,認識自己的長處,規避自己的短處,是從事金融市場博弈的安身立命之本。金融市場比較有迷惑性的一點是,除了本身的經濟金融因素,政治、軍事、科技乃至民粹因素等所有可能影響到金融市場參與者的變化,都會沖擊金融市場的量和價。因此,投研人員除了分析估值、資金流動等常見金融市場因素,還不得不分析金融市場之外的因素。做這些方面的分析時,我們尤其要注意,我們真正需要分析的,是金融市場對潛在事件沖擊的量價反應,并不是潛在事件本身。切不可認為我們了解一點點金融市場對政治、軍事、科技等外在因素沖擊的反應,就自高自大,認為自己是政治、軍事、科技等方面的專家,有能力對這些因素的演化進行預判。我們其實只是比較了解我們自身,知道事件進一步演化時我們本能的反應而已。

更危險的是認為金融市場的數據,尤其是衍生品價格,能體現對這些不確定因素的概率判斷。其實,市場數據只是對從業者自身傾向的判斷。英國脫歐、特朗普當選等事件,已經多次給了金融市場從業者們深刻的教訓。然而時至今日,為何還是有談及金融市場本身的時候搖頭嘆氣,說市場詭譎太難分析,但談及中美相向而行、貿易摩擦等事件,則滔滔不絕、成竹在胸的風氣呢?

盈利復蘇接力估值提升

4月份,全球股票市場繼續分化,歐美市場主流市場指數因經濟復蘇預期繼續上揚。而A股市場在一季度超預期的經濟數據公布后沖高回落,說明前期較大的漲幅已經比較充分甚至過度樂觀預期了經濟復蘇的影響和力度。A股市場大盤股指數跑贏中小市值指數3%-5%,與3月份的市場風格相反。

年初至今,A股市場走勢邏輯已經逐漸由超跌反彈過渡到經濟復蘇預期。市場表現上,表現較好的板塊從最有彈性的小市值/TMT/創業板等過渡到大市值/傳統行業。主要行業的漲幅均來自估值拉升,僅養殖、交通運輸、食品飲料等少數行業出現盈利預期上修(見圖1)。隨著經濟的逐漸企穩,盈利預期有望成為支持股價走勢的主要驅動力。

筆者此前一直提醒債券市場堆積的亢奮情緒沒有扎實支撐,這一擔憂終于在4月份破滅。債券市場連續下跌,一度跌至2018年11月份債市瘋牛開始之前的點位。債券市場本身存在的結構性問題可能加劇了這一調整,例如短期債券指數基金和銀行認購的利率債基金。考慮到基本面并未出現明顯轉向,以及全球央行2019年的寬松態勢,筆者對債券市場并不悲觀,但是債券市場需要消化一些結構性問題才能出現勝率比較高的機會,否則就可能會被踩踏的資金流誤傷。

大宗商品市場方面,從春節后開始,來自實體經濟,尤其是地產的需求恢復越來越明顯,帶動商品不斷上行,黑色系商品普遍創出了一個小高峰。雖然這有鐵礦石價格波動的因素在,但是4月份建材成交量已經創下歷史新高,供需兩旺是不爭的事實。原油價格反彈的趨勢也比較明顯。這些都會對PPI形成一定壓力。近期,中共中央政治局會議和中央財經工作會議的精神,可能會平抑一下地產方面的需求。我們對此將密切觀察。

隨著美國一季度經濟數據的發布,歐美之間的基本面對比反差明顯,美元匯率不斷上行,人民幣的籃子機制開始對匯率形成一定壓力。但是我們注意到籃子指數仍然在不斷上行,試圖減輕來自籃子機制的壓力。同時,政策層面也不允許人民幣匯率發生大的波動。當前匯率仍然是維穩態勢。如果籃子機制與基本面、政策意圖發生沖突,那么需要改動的是籃子,而不是匯率。

堅守Alpha的馬拉松

宏觀政策已經開始進入觀察期,短期可能不會繼續加碼。財政政策從一季度的負債赤字向二季度的減稅過渡,貨幣政策維持現狀概率較大。一季度經濟層面主要的亮點,即基建和地產施工,對經濟的支持仍有一定的持續性。因減稅降費和消費信心恢復帶來的消費層面的復蘇更值得期待。此外,二至三季度,我們可能會看到更多的改革和開放政策出臺。格力電器的混改計劃無疑給市場帶來了非常積極的信號。展望資本市場改革,個別領域開放有望加速。

接下來的市場,宏觀層面預期差的影響會減弱,各類資產已經開始進入預期休整期。A股市場已經從極度亢奮變得更加冷靜,高波動高成交的“瘋牛”行情在當前的貨幣和監管條件下大概率是曇花一現。市場估值在快速反彈后,已經修復到比較合理的位置,整體市場的流通市值也已經創出股災以后的新高(圖2)。估值的錢已經不好賺了,而賺業績的錢將是結構性和趨緩的。債券市場2019年以來對宏觀環境的鈍化在4月份獲得了極大的修正,在經濟復蘇慣性下和通脹預期不被證偽前,可能仍需保持一定耐心。

以更長遠的角度來看,這批白馬股的牛市已經展開數年,其在基本面層面和股價層面的Alpha可能長期存在。

4月份,市場開始出現調整,但調整的結構性和順序差異較大。2-3月份暴漲的小市值/業績較差的公司股價,已經震蕩調整一個多月,減持加速了部分股票的下跌。筆者依然對中小市值的供需情況不樂觀:年初以來減持和意向減持金額創同期新高,此外,科創板也將帶來更多供給壓力,中小市值估值的“錨”并不穩定(圖3)。偏大市值/藍籌股的股價在近期因為政策上的預期差開始出現調整,更多的是對前期樂觀預期的修正,業績層面普遍表現出一定韌性,包括銀行、保險、食品飲料、水泥等行業。

值得注意的是,個別白馬股已經創出歷史新高,在年初以來超跌反彈的行情中并沒有因為2018年的抗跌而漲幅落后。以更長遠的角度來看,這批白馬股的牛市已經展開數年,其在基本面層面和股價層面的Alpha可能長期存在。

隨著年報和一季報披露接近尾聲,行業/公司的業績開始影響股價走勢,進一步說明盈利預期成為未來行情的主要支撐。筆者認為,投資者接下來可以重點關注在年報和季報表現中體現出極大韌性的行業和公司。

年初以來,筆者的主要觀點是債市頭寸結構較差,樂觀情緒堆積過重。近期,這一擔憂逐步被市場印證。但是筆者并不認為債市持續走熊的風險較大,只是認為債市需要恢復到一個理性的正常水平。

作者為杭州錦成盛資管公司總經理

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33