永續債的國際經驗及在中國銀行業的前景

2019-05-14 05:04:42李超宮飛

銀行家 2019年4期

李超 宮飛

永續債(Perpetual Bonds)字面意思是指沒有明確的到期日的債券,但是現實中的永續債發行條款中“永續”的概念也僅僅是相對的,通常指一種期限長且沒有固定到期時間的,債券發行方一般只需支付利息,無明確的還本義務的,但通常對此類債券保有贖回權的債券。永續債的發行人包括政府、金融企業和非金融企業。由于永續債在金融危機后滿足商業銀行監管資本要求中發揮了重要作用,商業銀行成為境外永續債發行的主力。我國永續債發行結構與境外不同,工業企業是我國永續債的發行主力。但是,隨著我國經濟基本面的下行,以及我國金融監管的需要,我國商業銀行普遍存在補充監管資本的需求,商業銀行也有望成為境內永續債發行的主力。

境外永續債的現狀和特點

境外永續債的非政府發行人主要包括金融業、工業、公共事業和能源等。截至2019年2月,全球債券市場共計存續3807支永續債,余額經匯率折合為1.22萬億美元。其中,僅金融企業就發行了2413支,占總發行量的63.98%,銀行業發行量為1295支,占整個金融行業發行量的半數以上。也就是說境外永續債的發行主體以金融企業特別是商業銀行為主。(見表1)

表1 海外永續債發行行業分布

數據來源:Bloomberg,截至2019年2月。

永續債的特點有以下幾點:(1)清償順序。永續債一般為次級債務,當發行人面臨破產重組等經營狀況時,其償還順序一般排在債務工具及可轉換債券之后,優先股及普通股之前。(2)會計屬性劃分。永續債根據其設定條款一般被認定為權益類工具,計入在所有者權益表中的“其他權益工具”科目。在降低了企業負債率的同時,有效避免了對股東權益的稀釋。(3)利息遞延支付。由于永續債的利息收益普遍高于普通債權,且發行方的信用評級一般較高,因此發行人對利息支付的時點有較大的決定權,即可自主選擇在當期付息或延期至下一到期日付息且延期次數不限,也可約定為在一定條件下免除利息。但發行人在付息時需嚴格按照清償順序派息,即在付息給永續債持有人前不得派息給優先股及普通股等清償順序靠后的融資工具。(4)贖回條款設置及利率調整機制。永續債最大的特點表現在對期限設置的不確定性上,一般常見的有3年和5年兩類重新定價周期,表現為3+N和5+N。此類債券一般沒有規定的到期日或期限較長,但實際上發行人通常會附加贖回期和贖回條款,即以票面價值加應付利息在約定時間內贖回債券的權利。到達贖回期選擇不執行贖回條款的發行人,一般需要在下一個贖回期內支付更高的利率,也就是我們提到的利率調整機制。利率的調升起到了促使發行人贖回債券的作用,也是大部分永續債沒有實現真正的“永續”的主要原因。

2008年的金融危機促進了境外商業銀行永續債發行

2008年的金融危機對全球經濟帶來了較大沖擊,同時也引起了全球對金融體系穩定的思考,特別是對全球銀行體系穩定性的思考。國際清算銀行(BIS)也通過巴塞爾委員會反思金融危機暴露出的銀行監管缺陷。巴塞爾委員會于2010年12月發布巴塞爾協議III初稿,并于2011年6月發布了微調后的修訂版,這份協議是巴塞爾委員會對金融危機銀行監管缺陷的反思,彌補了全球商業銀行監管框架的缺陷,力圖幫助商業銀行恢復系統性穩定。

巴塞爾協議III對商業銀行監管資本做出下限規定,從2013年開始經過兩年過渡,商業銀行監管資本(regulatory capital)對風險加權資產的比率不得低于8.0%。其中商業銀行一級資本(Tier 1)對風險加權資產比率不得低于6%;核心一級資本(Common Equity Tier 1)相對于風險加權資產的比率不得低于4.5%。一級資本是由核心一級資本以及附加一級資本(Additional Tier 1)兩者構成,核心一級資本主要是由普通股、資本公積構成,其他一級資本則主要由優先股、AT1資本工具(含永續債以及可轉換債)構成。巴塞爾協議III對可計入附加一級資本(Additional Tier 1)的資本工具設置了14條最低標準,其中第4條標準規定“該資本工具的期限應該為永續期限,并且不存在價格調升等刺激贖回的條款”,這一規定導致了境外商業銀行大量使用永續債來補足附加一級資本(Additional Tier 1)。

通過整理全球永續債的發行數據我們發現,境外永續債有兩個發行上臺階的時期,第一個時期是2008年金融危機前后;第二個時期是2013~2015年的巴塞爾協議III執行緩沖期。這兩個時期,全球永續債出現了較為明顯的規模發行增量,而且永續債的發行主體也以商業銀行補充附加一級資本(Additional Tier 1)為主。(見圖1)

圖1 2006~2018年永續債發行的趨勢

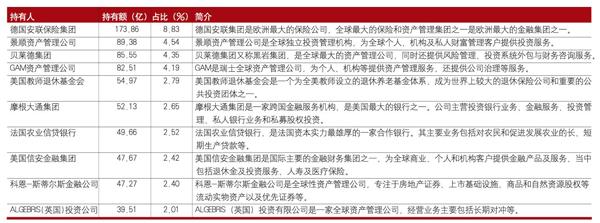

永續債的超長期限使得永續債的投資也具備了一定的門檻,通過梳理存量永續債的主要持有人我們發現,這些持有人通常都是保險、銀行以及財富管理公司。其中,德國安聯保險集團一家機構持有境外永續債余額的8.83%,成為全球單一持有永續債最多的機構。(見表2)

表2 境外前十大永續債投資持有人統計

數據來源:Bloomberg(截至2019年2月份)。

我國商業銀行有望成為境內永續債發行主力

2013年10月,武漢地鐵集團有限公司發行了國內第一筆企業可續期債,預示著我國永續債市場正式起步。截至2019年2月,我國永續債發行量共計1.78萬億元,永續債券數量1233支。我國永續債發行主體以非金融企業為主,且發行主體信用評級較高,截至2019年2月,我國永續債發行企業主體評級在AAA以上的占到4.59%,AA+以上評級占95.62%。總體上我國永續債發行體量不大,截至2019年2月份,境內永續債余額占整個債券市場余額2%左右。(見圖2)

圖2 我國永續債發行情況統計

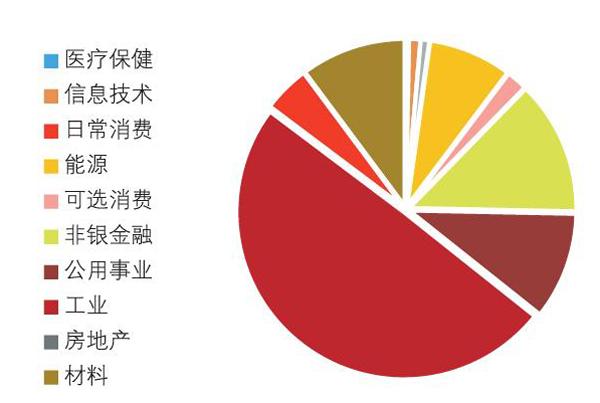

我國永續債從行業統計角度看,工業企業發行的永續債占了50%,其次是非銀金融、公共事業、材料以及能源行業。2018年之前,我國商業銀行永續債發行依然處在空白狀態。首先,我國商業銀行在金融危機之前資本充足率水平較歐美商業銀行要高,金融危機給我國金融行業帶來的沖擊總體可控,并沒有急切補充資本金需求。其次,此前我國商業銀行普遍采用定增和發行優先股方式來補充資本金,并且商業銀行使用永續債補充資本并沒有得到監管機構的確認。2018年2月,央行發布《中國人民銀行公告(2018)第3號》,提出資本補充債券含有“無固定期限資本債券”,并提出鼓勵符合條件的商業銀行使用“無固定期限資本債券”補充資本金,這標志著監管層第一次批準商業銀行永續債的發行。2018年12月25日,金穩委專題會表態啟動永續債發行支持商業銀行補充資本金,這次會議確認了央行此前表態,標志著監管綠燈向商業銀行亮起。2019年1月,中國銀行發行了我國首筆銀行永續債,發行量為400億元。(見圖3)

圖3 我國永續債行業分布情況

商業發行永續債的目的就是補充商業銀行資本金,使商業銀行更好地支持實體經濟發展。2018年以來,我國經濟面臨下行壓力有所增加。商業銀行作為間接融資的主體,支持實體經濟的最主要方式就是通過貸款投放滿足企業的融資需求。此外,在社會融資結構調整中,我們也希望“非標回表”,通過擴大貸款規模來彌補非標融資下降對社會融資規模擴張的制約,從而更好地支持實體經濟。

擴大信貸投放的基本條件就是銀行具有充足的資本金。根據監管規定,正常條件下系統重要性銀行和非系統重要性銀行的資本充足率應不低于11.5%和10.5%。2018年末,商業銀行核心一級資本充足率是11.03%,較上年末上升0.28個百分點;一級資本充足率是11.58%,較上年末上升0.24個百分點;整體資本充足率是14.20%,較上年末上升0.55個百分點。雖然資本充足率指標良好,但是為了確保滿足實體經濟持續增長的信貸需求,同時也考慮到表內信貸可能也在一定程度上承接表外資產回表、留存利潤增速放緩等原因,商業銀行在一定程度上需要不斷地補充資本。補充資本可以通過永續債也可以通過股權再融資的方式,但是通過股票市場再融資的方式會吸收一部分市場上的流動性,進而可能導致股票市場波動,這對呵護市場信心是不利的。2018年以來股票市場表現較為低迷,上證指數跌幅達到24.6%。因此,發行永續債補充銀行資本金是較為優選的方案。

我國商業銀行永續債投資價值仍需政策引導

自2013年永續債開始發行至今,我國已累計發行超過1.75萬億元永續債,發行人主要為國有企業,銀行較少;2018年12月25日,金穩委專題會表態啟動永續債發行支持商業銀行補充資本金,隨后在2019年1月17日,銀保監會批準中國銀行發行不超過400億元永續債。我們認為,中行永續債的發行是前期政策層要求的兌現,是商業銀行補充資本金的有益探索。商業銀行永續債發行之后普遍采用互相認購的方式,而商業銀行互持會計入加權風險資產增加資本消耗,辨別永續債的股性和債性是影響其適用風險權重的重要因素,從對金融機構股權投資來看,適用250%風險權重,按照國有商業銀行債計入25%。2019年1月31日,財政部印發《永續債相關會計處理的規定》,對會計處理進行調整和細化,有助于明確到期日、清償順序等會計處理細節,有些問題具有高度的實踐性,仍待在實踐中進一步明確和完善。我們認為,風險權重及會計處理細節的逐步明晰,將有助于監管層實現通過永續債補充銀行資本金的政策初衷。

為對沖社融增速下滑以及加大對民營經濟、實體經濟的支持力度,銀行需要加大信貸投放,但資本不足將對銀行信貸投放構成實質性約束,銀行需要有充足的資本金,永續債是銀行補充一級資本的重要渠道。但是,發行永續債不可能解決銀行所有的資本補充問題,尤其是其作為非核心一級資本,無法影響核心一級資本充足率。因此,央行以永續債發行作為一個突破口,下一步還需要繼續探索其他的資本補充工具推進銀行多渠道補充資本。

另外,銀行永續債仍由銀行持有,所有權沒有轉移,銀行不能通過此工具實現出表,可見目前持有永續債的商業銀行仍會有資本占用。商業銀行永續債發行之后普遍采用互相認購的方式,而商業銀行互持會計入加權風險資產增加資本消耗,即使按照國有商業銀行債也要計入25%,如果按照類權益風險權重會更高。因此,建議財政部門、中央銀行及銀保監管部門盡量將商業銀行在資本占用時確定成債券,以盡量降低其風險權重。

(作者單位:特華博士后工作站,華泰證券研究所)

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02