我國(guó)生物醫(yī)用材料產(chǎn)業(yè)現(xiàn)狀、機(jī)遇和新模式

2019-05-11 11:57:41王本力張鎮(zhèn)

新材料產(chǎn)業(yè) 2019年12期

關(guān)鍵詞:生物

王本力 張鎮(zhèn)

生物醫(yī)用材料是一類(lèi)用于診斷、治療、修復(fù)或替換人體組織、器官或增進(jìn)其功能的材料,也稱(chēng)生物材料或生物醫(yī)學(xué)材料。按國(guó)際慣例,其管理屬醫(yī)療器械范疇。作為新興產(chǎn)業(yè),隨著人口老齡化進(jìn)程的加快、高新技術(shù)的持續(xù)注入,以及全球政府機(jī)構(gòu)在政策及資金上的不斷支持,生物醫(yī)用材料產(chǎn)業(yè)得到了快速發(fā)展,并正在成長(zhǎng)為世界經(jīng)濟(jì)的一個(gè)支柱性產(chǎn)業(yè)。我國(guó)在生物醫(yī)用材料的研發(fā)、生產(chǎn)、應(yīng)用上與國(guó)外先進(jìn)國(guó)家有較大差距,且高端產(chǎn)品依賴(lài)進(jìn)口,近年來(lái)一些優(yōu)秀的生物醫(yī)用材料企業(yè)陸續(xù)被國(guó)外巨頭收購(gòu),產(chǎn)業(yè)層面的發(fā)展力量被進(jìn)一步削弱。為了改善整體落后的局面,我國(guó)已出臺(tái)多項(xiàng)政策支持生物醫(yī)用材料的研發(fā)和產(chǎn)業(yè)化。生物醫(yī)用材料產(chǎn)業(yè)正在快速追趕國(guó)際先進(jìn)水平。

1 我國(guó)和全球生物醫(yī)用材料產(chǎn)業(yè)發(fā)展比較

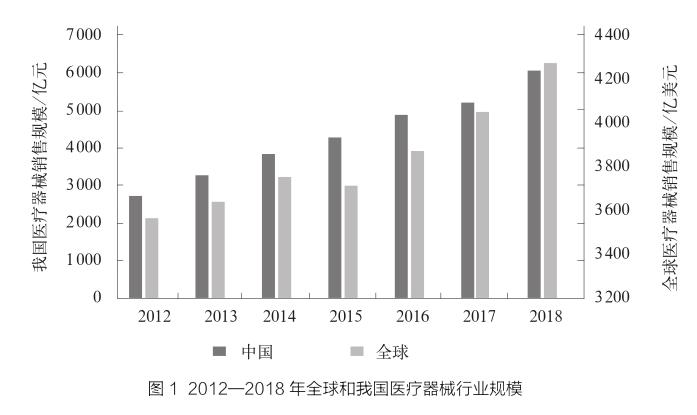

我國(guó)醫(yī)療器械行業(yè)規(guī)模增速遠(yuǎn)超全球平均增速,未來(lái)增長(zhǎng)空間廣闊。隨著老齡化的加速、經(jīng)濟(jì)發(fā)展和生活質(zhì)量的提高,以及人們對(duì)健康要求的日益提升,包括我國(guó)在內(nèi)的全球醫(yī)療器械市場(chǎng)持續(xù)增長(zhǎng)。Evaluate MedTech的報(bào)告顯示,2012—2018年,全球醫(yī)療器械銷(xiāo)售規(guī)模從3 570億美元增加到4278億美元,年均增長(zhǎng)3.1%(圖1);預(yù)計(jì)到2024年將達(dá)到5 945億美元,年均增長(zhǎng)約5.6%。前瞻產(chǎn)業(yè)研究院數(shù)據(jù)顯示,2012—2018年,我國(guó)醫(yī)療器械銷(xiāo)售規(guī)模從2 687億元增加到6 071億元,年均增長(zhǎng)14.6%,是全球平均增速的近5倍。詳見(jiàn)圖1所示。根據(jù)中國(guó)醫(yī)療器械行業(yè)協(xié)會(huì)的統(tǒng)計(jì),未來(lái)5年我國(guó)醫(yī)療器械市場(chǎng)復(fù)合增長(zhǎng)率約為15%~20%,遠(yuǎn)超全球平均增速。中國(guó)新聞網(wǎng)的報(bào)道顯示,截至2018,我國(guó)藥械比(人均藥品消費(fèi)額/人均醫(yī)療器械消費(fèi)額)僅為 1∶0.19,遠(yuǎn)低于全球1∶0.7的平均水平,更低于發(fā)達(dá)國(guó)家1∶1的水平。

我國(guó)生物醫(yī)用材料市場(chǎng)增速是全球的近4倍。全球醫(yī)療器械市場(chǎng)主要包括體外診斷、心血管、診斷影像、骨科、眼科、整形外科、內(nèi)視鏡、藥物載體、牙科、糖尿病護(hù)理、傷口護(hù)理、健康信息系統(tǒng)、神經(jīng)系統(tǒng)、腎臟系統(tǒng)、耳鼻喉科及其他等16個(gè)細(xì)分領(lǐng)域。其中,生物醫(yī)用材料主要用于心血管類(lèi)、骨科類(lèi)、眼科類(lèi)、整形外科類(lèi)、牙科類(lèi)、傷口護(hù)理類(lèi)和腎臟系統(tǒng)類(lèi)等7個(gè)細(xì)分領(lǐng)域的醫(yī)療器械產(chǎn)品。Markets and Markets數(shù)據(jù)顯示,2016—2020年,全球生物醫(yī)用材料市場(chǎng)規(guī)模將從1 709億美元增加到3 000億美元,年均復(fù)合增長(zhǎng)率達(dá)到6%,遠(yuǎn)超同期全球醫(yī)療器械市場(chǎng)增速。全球生物醫(yī)用材料約占醫(yī)療器械產(chǎn)品市場(chǎng)份額的40%~50%。2010—2016年,我國(guó)生物醫(yī)用材料市場(chǎng)規(guī)模從670億元增加到1 730億元,年均增長(zhǎng)17%,預(yù)計(jì)2020年將達(dá)到4000億左右,近5年年均增速達(dá)到23%,是全球生物醫(yī)用材料市場(chǎng)增速的近4倍。

全球生物材料市場(chǎng)高度壟斷,我國(guó)在部分領(lǐng)域?qū)崿F(xiàn)了國(guó)產(chǎn)化。全球90%以上的醫(yī)療器械公司為中小企業(yè),主要開(kāi)展新產(chǎn)品、新技術(shù)研發(fā),通過(guò)向大企業(yè)轉(zhuǎn)讓技術(shù)或被大企業(yè)兼并得到發(fā)展。大企業(yè)主要從事產(chǎn)業(yè)化及市場(chǎng)開(kāi)發(fā)。2017年全球排名前20位的跨國(guó)公司占全球醫(yī)療器械市場(chǎng)的45%,尚無(wú)一家國(guó)內(nèi)企業(yè)入圍。心血管材料領(lǐng)域,排名前10的公司占有80%的市場(chǎng),其中Medtrocnic、Abbott、Boston Scientific、Edwards LifeScience、Johnson&Johnson、Terumo等排名前6位的公司占有70%的全球市場(chǎng);我國(guó)樂(lè)普醫(yī)療排名第9位,2017年全球市場(chǎng)占比約為1.4%。骨科領(lǐng)域,排名前10的公司占有88%的全球市場(chǎng),其中Johnson&Johnson、Zimmer Biomet、Stryke、Medtronic、Arthrex和Smith&Nephew等排名前6位的公司占有80%的市場(chǎng),沒(méi)有一家國(guó)內(nèi)企業(yè)進(jìn)入前10,但創(chuàng)生醫(yī)療器械(中國(guó))有限公司、康輝醫(yī)療器械有限公司、威高集團(tuán)有限公司、蘇州欣榮博爾特醫(yī)療器械有限公司等已占有骨創(chuàng)傷修復(fù)器材國(guó)內(nèi)市場(chǎng)的65%。Stra umann、Dentsply、NobelBiocare和Osstem基本壟斷了牙種植體和牙科材料。總體上,我國(guó)70%的高端生物醫(yī)用材料仍依賴(lài)進(jìn)口。

2 我國(guó)生物醫(yī)用材料產(chǎn)業(yè)發(fā)展的機(jī)遇

2.1 旺盛的需求

隨著全球人口自然增長(zhǎng)、人口老齡化程度提高,發(fā)展中國(guó)家經(jīng)濟(jì)增長(zhǎng)以及不斷增加的醫(yī)療費(fèi)用支出、日益提升的消費(fèi)能力和健康意識(shí),長(zhǎng)期來(lái)看全球范圍內(nèi)醫(yī)療器械和生物醫(yī)用材料市場(chǎng)將持續(xù)增長(zhǎng)。世界衛(wèi)生組織數(shù)據(jù)顯示,2000—2050年,全世界60歲以上人口的數(shù)量將從6.05億增長(zhǎng)到20億,占全球人口的比例將從11%增長(zhǎng)至22%,歐盟、加拿大、中國(guó)60歲以上人口占比將超過(guò)30%。歐美日等發(fā)達(dá)國(guó)家和地區(qū)生物醫(yī)用材料產(chǎn)業(yè)發(fā)展早,對(duì)產(chǎn)品的技術(shù)、質(zhì)量要求高,需求主要是產(chǎn)品的升級(jí)換代,致使市場(chǎng)規(guī)模大,但增長(zhǎng)較穩(wěn)定。我國(guó)、東南亞等新興市場(chǎng)是全球最具潛力的市場(chǎng),需求主要是產(chǎn)品普及與升級(jí)換代,近年來(lái)增速較快。改革開(kāi)放至今,我國(guó)已建成了門(mén)類(lèi)齊全、獨(dú)立完整的產(chǎn)業(yè)體系,成為世界制造大國(guó)。同時(shí),在與國(guó)際同等技術(shù)條件下,“中國(guó)制造”成本低,性?xún)r(jià)比高,市場(chǎng)競(jìng)爭(zhēng)空間巨大,我國(guó)具備了生物醫(yī)用材料產(chǎn)業(yè)加速發(fā)展所需的市場(chǎng)空間和工業(yè)基礎(chǔ)。

2.2 完善的政策

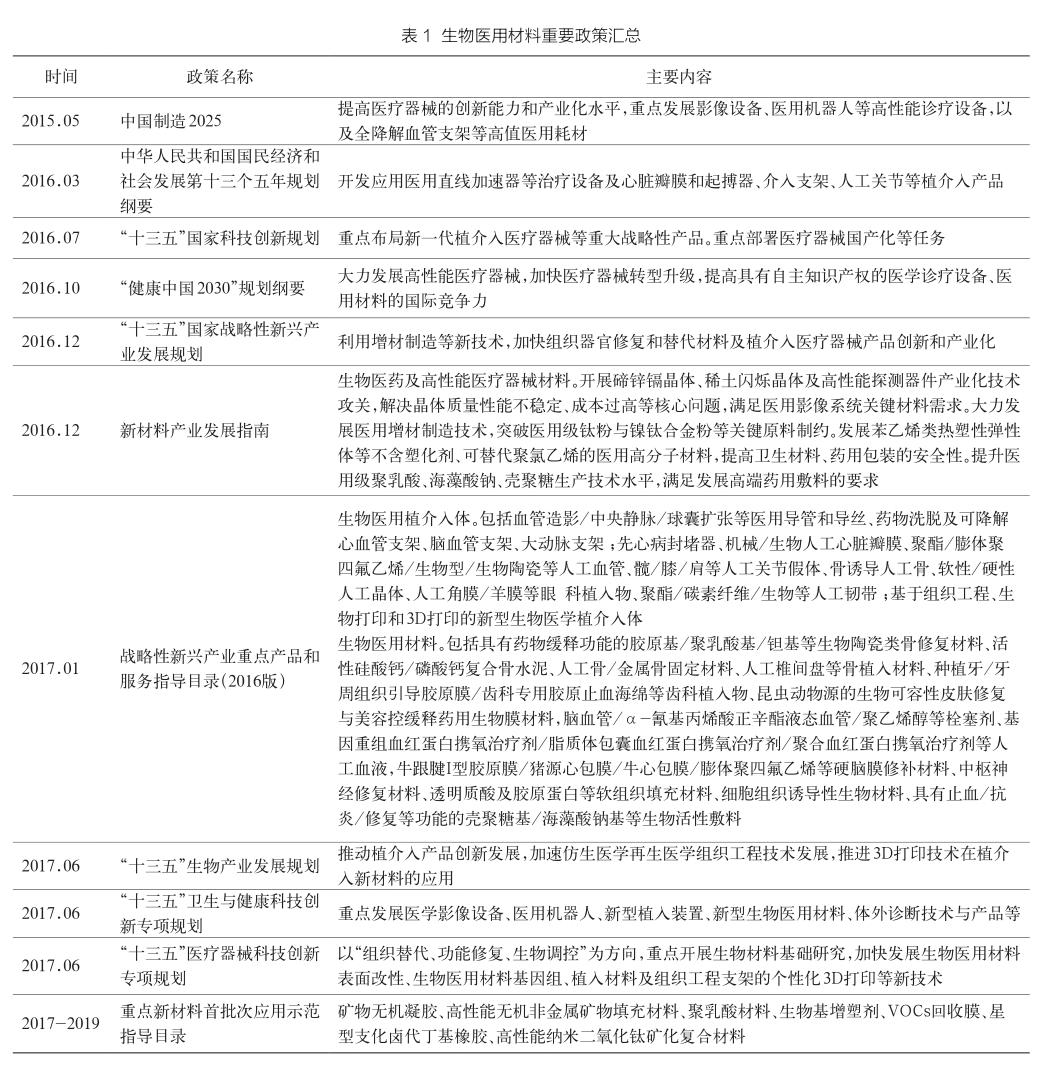

圍繞創(chuàng)新研發(fā)、產(chǎn)業(yè)化、推廣應(yīng)用、貿(mào)易便利化、監(jiān)管等方面,國(guó)家出臺(tái)了一系列相關(guān)規(guī)劃、政策,加快生物材料產(chǎn)業(yè)發(fā)展,詳見(jiàn)表1。從頂層設(shè)計(jì)上,出臺(tái)了《“十三五”國(guó)家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃》《新材料產(chǎn)業(yè)指南》以及配套的戰(zhàn)略性新興產(chǎn)業(yè)重點(diǎn)產(chǎn)品和服務(wù)指導(dǎo)目錄(2016版),明確了發(fā)展方向和重點(diǎn)產(chǎn)品品種。為加快研發(fā)創(chuàng)新,科技部在國(guó)家重點(diǎn)研發(fā)計(jì)劃中設(shè)立了“生物醫(yī)用材料研發(fā)與組織器官修復(fù)替代”重點(diǎn)專(zhuān)項(xiàng),2018年立項(xiàng) 22個(gè)項(xiàng)目,支持經(jīng)費(fèi)達(dá)到2.3億元,先健科技公司、冠昊生物科技股份有限公司等多家企業(yè)承擔(dān)了相關(guān)任務(wù)。在產(chǎn)業(yè)化和推廣應(yīng)用方面,工業(yè)和信息化部批準(zhǔn)建設(shè)“生物醫(yī)用材料應(yīng)用示范平臺(tái)”,并采用保險(xiǎn)形式支持重點(diǎn)新材料首批次應(yīng)用。在貿(mào)易便利化方面,國(guó)務(wù)院批復(fù)“創(chuàng)新進(jìn)出境生物材料監(jiān)管”模式,廣州生物材料通關(guān)周期由30天縮短到5天,上海以風(fēng)險(xiǎn)評(píng)估方式代替前置審批,評(píng)估時(shí)間縮短1/3。在監(jiān)管方面,持續(xù)加大對(duì)醫(yī)療器械創(chuàng)新的扶持力度,加快審批速度、加快注冊(cè)上市流程。

3 我國(guó)生物醫(yī)用材料產(chǎn)業(yè)發(fā)展新模式

生物醫(yī)用材料涉及學(xué)科交叉最多、資金和知識(shí)高度密集,需要生物材料企業(yè)、醫(yī)療器械企業(yè)、臨床醫(yī)院等上、下游的支撐,產(chǎn)業(yè)主要集中在經(jīng)濟(jì)、技術(shù)、人才發(fā)達(dá)或臨床資源豐富的地區(qū),行業(yè)集中度和壟斷化程度不斷提高,生產(chǎn)和銷(xiāo)售日趨國(guó)際化。醫(yī)工研企協(xié)同創(chuàng)新成為我國(guó)生物醫(yī)用材料產(chǎn)業(yè)發(fā)展的新模式。

行業(yè)壟斷化。為提升企業(yè)的市場(chǎng)競(jìng)爭(zhēng)力,多數(shù)大公司已不再局限于最初的單一產(chǎn)品,而是通過(guò)企業(yè)內(nèi)部自主創(chuàng)新和兼并收購(gòu),不斷進(jìn)行新產(chǎn)品的研發(fā)和產(chǎn)業(yè)化。而中小型企業(yè)則依靠向大公司轉(zhuǎn)讓新技術(shù)、新產(chǎn)品或被大公司兼并來(lái)維持生存,由此便形成了國(guó)外生物醫(yī)用材料產(chǎn)業(yè)的“寡頭”統(tǒng)治局面。

生產(chǎn)和銷(xiāo)售國(guó)際化。國(guó)外幾乎所有的生物醫(yī)用材料企業(yè)均是大型跨國(guó)公司,其營(yíng)業(yè)收入有相當(dāng)多一部分來(lái)自國(guó)際市場(chǎng)。跨國(guó)公司通過(guò)向海外輸出技術(shù)與資金、建立研發(fā)中心和生產(chǎn)基地,就地開(kāi)展研發(fā)和生產(chǎn),從而不斷提升其在國(guó)際市場(chǎng)上的份額。

產(chǎn)業(yè)集聚化。生物醫(yī)用材料發(fā)展對(duì)技術(shù)和人才素質(zhì)要求高。生物醫(yī)用材料產(chǎn)業(yè)多集聚在經(jīng)濟(jì)技術(shù)發(fā)達(dá)、人才富集或臨床資源豐富的地區(qū)。例如,美國(guó)主要集聚于技術(shù)資源豐富的硅谷、128號(hào)公路科技園、北卡羅來(lái)納研究三角園,以及臨床資源豐富的明尼阿波利斯及克利夫蘭醫(yī)學(xué)中心等;德國(guó)主要集聚于巴州艾爾格蘭、圖林根州等地區(qū);日本主要聚集于筑波、神奈川、九州科技園。我國(guó)主要集中在長(zhǎng)三角、珠三角和京津環(huán)渤海地區(qū)。

醫(yī)工研企協(xié)同新模式。生物醫(yī)用材料產(chǎn)業(yè)具有高投入、高風(fēng)險(xiǎn)、技術(shù)領(lǐng)域廣、研發(fā)周期長(zhǎng)、流程環(huán)節(jié)多的特點(diǎn),一般機(jī)構(gòu)很難同時(shí)具備研發(fā)、臨床、注冊(cè)、生產(chǎn)、營(yíng)銷(xiāo)和售后所需的全部技術(shù)和能力。為了降低成本和風(fēng)險(xiǎn),位于產(chǎn)業(yè)鏈不同環(huán)節(jié)、具備不同專(zhuān)業(yè)能力的企業(yè)和機(jī)構(gòu)需要充分發(fā)揮專(zhuān)長(zhǎng),分工協(xié)作,優(yōu)勢(shì)互補(bǔ),合作完成整個(gè)產(chǎn)業(yè)化過(guò)程。通過(guò)醫(yī)學(xué)與工程技術(shù)的結(jié)合、研究機(jī)構(gòu)與企業(yè)的結(jié)合是實(shí)現(xiàn)生物醫(yī)用材料產(chǎn)業(yè)創(chuàng)新發(fā)展的新模式。

猜你喜歡

天天愛(ài)科學(xué)(2022年9期)2022-09-15 01:12:54

天天愛(ài)科學(xué)(2022年4期)2022-05-23 12:41:48

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:26:56

科學(xué)大眾(2021年9期)2021-07-16 07:02:54

軍事文摘(2020年20期)2020-11-28 11:42:50

航空世界(2020年10期)2020-01-19 14:36:20

小學(xué)科學(xué)(學(xué)生版)(2018年3期)2018-04-18 12:34:19

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(xiāo)(2017年10期)2017-11-07 02:39:52

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(xiāo)(2017年3期)2017-04-16 03:08:01

文學(xué)少年(有聲彩繪)(2017年2期)2017-03-06 08:10:54