新租賃準(zhǔn)則如何影響估值

2019-04-20 09:24:32郭永清張晶如

證券市場(chǎng)周刊 2019年15期

關(guān)鍵詞:現(xiàn)金流量船舶

郭永清 張晶如

2019年1月1日開始,新租賃準(zhǔn)則開始施行。新租賃準(zhǔn)則會(huì)影響承租人公司的財(cái)務(wù)報(bào)表項(xiàng)目,承租人將不再區(qū)分融資租賃和經(jīng)營(yíng)租賃,除了短期租賃(租期小于等于12個(gè)月)和低價(jià)值資產(chǎn)租賃(價(jià)值低于5000美元,財(cái)政部標(biāo)準(zhǔn)可能會(huì)低于該金額)可以沿用現(xiàn)行準(zhǔn)則的處理方式外,其他租賃均需要確認(rèn)為使用權(quán)資產(chǎn)和相應(yīng)的租賃負(fù)債。這將導(dǎo)致持有經(jīng)營(yíng)租賃的企業(yè)資產(chǎn)和負(fù)債同時(shí)增加,資產(chǎn)負(fù)債率上升。對(duì)于使用權(quán)資產(chǎn),準(zhǔn)則要求按照固定資產(chǎn)計(jì)提折舊,對(duì)于租賃負(fù)債,準(zhǔn)則要求按照實(shí)際利率法計(jì)算利息。準(zhǔn)則的變化,將導(dǎo)致財(cái)務(wù)報(bào)表項(xiàng)目和金額的重大變化。對(duì)于投資者而言,新租賃準(zhǔn)則對(duì)報(bào)表項(xiàng)目的影響不是核心問題,核心問題在于:由于報(bào)表項(xiàng)目和金額的變化,是否影響估值。

我們以中遠(yuǎn)海運(yùn)控股股份有限公司(下稱“中遠(yuǎn)海控”)為例,對(duì)新租賃準(zhǔn)則對(duì)公司的影響進(jìn)行分析。

存在大量經(jīng)營(yíng)租賃安排

中遠(yuǎn)海控成立于2005年3月,并先后在港交所和上交所成功上市。截至2018年年底,公司自營(yíng)集裝箱船舶(包括自有及租賃船舶)共計(jì)477艘,總運(yùn)力為276萬(wàn)標(biāo)準(zhǔn)箱,集裝箱運(yùn)力規(guī)模躍升至全球第三位。公司共經(jīng)營(yíng)291條國(guó)際航線和47條國(guó)內(nèi)沿海航線。

船舶運(yùn)力規(guī)模是衡量航運(yùn)企業(yè)競(jìng)爭(zhēng)力的重要指標(biāo)之一。通常來說,國(guó)內(nèi)外航運(yùn)企業(yè)主要通過購(gòu)買船舶、租賃船舶和收購(gòu)?fù)瑯I(yè)等方式來擴(kuò)大運(yùn)力規(guī)模。由于海運(yùn)業(yè)周期性特點(diǎn)和高昂的船舶建造成本等因素,近年來,中遠(yuǎn)海控進(jìn)行了大量的船舶租賃來滿足訂單運(yùn)力需求。2018年6月,即在中遠(yuǎn)海控收購(gòu)東方海外國(guó)際之前,公司的船舶租賃比率達(dá)到了78.88%。其中,中遠(yuǎn)海控大多采用租賃方式引入運(yùn)力10000TEU(標(biāo)準(zhǔn)箱)以下中小型船舶。而對(duì)于運(yùn)力10000TEU以上的(超)大型船舶,船舶的自有與租入比率基本持平。

租賃安排方面,中遠(yuǎn)海控傾向于經(jīng)營(yíng)租賃船舶而非融資租賃。2018年年底,中遠(yuǎn)海控自有船舶賬面價(jià)值為750億元,融資租入船舶賬面價(jià)值約為179億元,僅為自有船舶的24%左右。而根據(jù)表1所示,中遠(yuǎn)海控船舶租賃比率達(dá)78.88%之高,所以存在大量的經(jīng)營(yíng)租賃船舶業(yè)務(wù)。同時(shí),2018年公司支付的融資租入固定資產(chǎn)租賃費(fèi)為8.07億元,而公司未來一年將履行的租賃合同金額已達(dá)124億元,遠(yuǎn)超過融資租賃規(guī)模。可見,中遠(yuǎn)海控未來需支付的經(jīng)營(yíng)租賃支出占總租賃支出的比重很大。所以,存在大量經(jīng)營(yíng)租賃安排的中遠(yuǎn)海控將在一定程度上受到新租賃準(zhǔn)則的影響,其財(cái)務(wù)報(bào)表部分項(xiàng)目金額和主要財(cái)務(wù)指標(biāo)預(yù)期將發(fā)生較大改變。

三張財(cái)務(wù)報(bào)表重述

我們以中遠(yuǎn)海控2018年年報(bào)數(shù)據(jù)為基礎(chǔ),在一定假設(shè)前提下按照新租賃準(zhǔn)則的規(guī)定重述資產(chǎn)負(fù)債表、利潤(rùn)表和現(xiàn)金流量表三張報(bào)表。

(一)條件假設(shè)

由于財(cái)務(wù)報(bào)表披露信息有限和未來情況的不確定性,本文進(jìn)行了一定的條件假設(shè)和估算,以便于租賃負(fù)債和使用權(quán)資產(chǎn)的計(jì)算以及財(cái)務(wù)報(bào)表的重述。

一是由于租賃內(nèi)含報(bào)酬率難以計(jì)算,以2018年5年以上商業(yè)貸款基準(zhǔn)利率4.9%略微上浮至5%作為承租人的折現(xiàn)率。

二是將租賃期統(tǒng)一為8年,即從2018年開始至2025年結(jié)束。

三是將未來第四年及以后的租賃支出合計(jì)數(shù)平均劃分至2025年,即2022至2025年每年承諾的租賃支出為64億元。

四是租賃負(fù)債及使用權(quán)資產(chǎn)的初始計(jì)量?jī)H考慮租賃付款額現(xiàn)值,不考慮初始直接成本等其他因素。

最后,不存在可簡(jiǎn)化處理的低價(jià)值資產(chǎn)租賃和短期租賃。

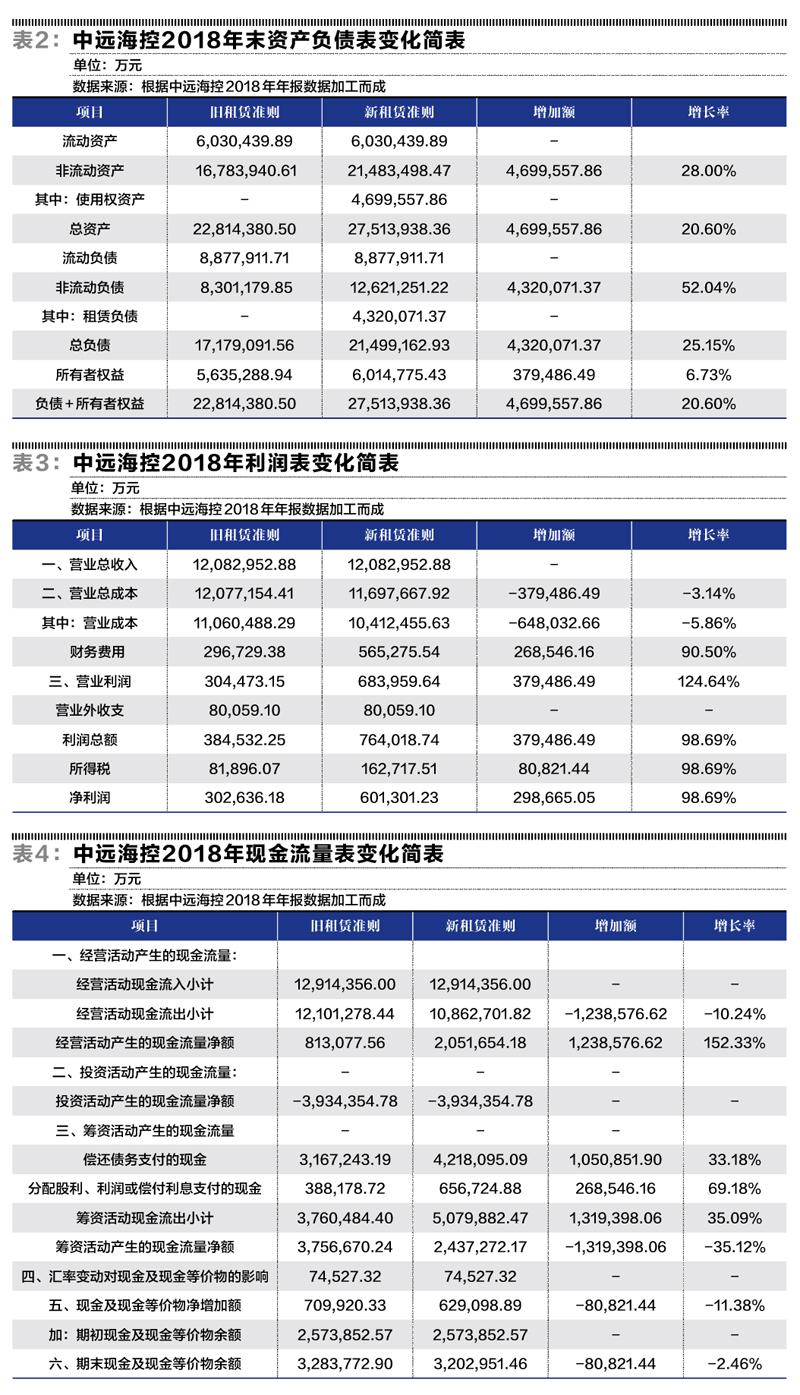

(二)資產(chǎn)負(fù)債表重述

根據(jù)中遠(yuǎn)海控2018年年報(bào)數(shù)據(jù),本文將營(yíng)業(yè)成本中的船舶成本209.52億元扣除當(dāng)期自有船舶折舊費(fèi)24.65億元及融資租入船舶折舊費(fèi)52.93億元,估算得2018年經(jīng)營(yíng)租賃船舶支出為131.94億元。結(jié)合未來承諾的租賃支出,算得2018年年初最低租賃付款額現(xiàn)值537.09億元。因此,2018年年初,在資產(chǎn)負(fù)債表中同時(shí)增加使用權(quán)資產(chǎn)和租賃負(fù)債各537.09億元。

根據(jù)新租賃準(zhǔn)則規(guī)定,使用權(quán)資產(chǎn)應(yīng)當(dāng)在租賃期和剩余使用壽命孰短的期間內(nèi)計(jì)提折舊。而船舶一般使用年限為20年左右,所以使用權(quán)資產(chǎn)按照租賃期8年進(jìn)行直線法折舊。經(jīng)計(jì)算,每年折舊費(fèi)為67.14億元。故2018年年末使用權(quán)資產(chǎn)價(jià)值為537.09-67.14=469.95億元。按實(shí)際利率法算得財(cái)務(wù)費(fèi)用為537.09×5%=26.85億元,償還融資本金為131.94-26.85=105.09億元。所以,2018年租賃負(fù)債期末余額為租賃負(fù)債期初余額減去當(dāng)期償還的融資本金,即537.09-105.09=432.00億元。中遠(yuǎn)海控2018年資產(chǎn)負(fù)債表具體變化(見表2)。

資產(chǎn)負(fù)債表在按照新租賃準(zhǔn)則重述后,資產(chǎn)和負(fù)債規(guī)模均有增加,且資產(chǎn)負(fù)債率由原來的75.30%上升到了78.14%。

(三)利潤(rùn)表重述

由上述計(jì)算得2018年使用權(quán)資產(chǎn)折舊費(fèi)為67.14億元,租賃負(fù)債確認(rèn)的利息費(fèi)用為26.85億元。所以,經(jīng)報(bào)表重述后,經(jīng)營(yíng)租賃應(yīng)計(jì)入成本費(fèi)用的金額為兩者的合計(jì)數(shù),即93.99億元,小于原經(jīng)營(yíng)租賃計(jì)入成本費(fèi)用的金額131.94億元。所以,中遠(yuǎn)海控2018年利潤(rùn)表的重述會(huì)導(dǎo)致營(yíng)業(yè)成本的減少、財(cái)務(wù)費(fèi)用的增加以及利潤(rùn)的上升。

根據(jù)所得稅費(fèi)用/利潤(rùn)總額,算得平均所得稅稅率為21.30%,從而得到重述利潤(rùn)表后的所得稅為16.27億元,較之前增加8.08億元。重述后的凈利潤(rùn)金額與重述前金額相比出現(xiàn)了較大幅度的增長(zhǎng),這主要是因?yàn)橹羞h(yuǎn)海控2018年租賃規(guī)模較大,而未來幾年租賃規(guī)模大幅縮小,從而導(dǎo)致使用權(quán)資產(chǎn)和租賃負(fù)債初始確認(rèn)金額較小。進(jìn)而,使用權(quán)資產(chǎn)產(chǎn)生的折舊費(fèi)用和租賃負(fù)債確認(rèn)的利息費(fèi)用之和小于當(dāng)年的經(jīng)營(yíng)租賃支出,造成當(dāng)年凈利潤(rùn)的大幅上升。

(四)現(xiàn)金流量表重述

在執(zhí)行新租賃準(zhǔn)則之前,經(jīng)營(yíng)租賃支付的現(xiàn)金均計(jì)入經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量項(xiàng)目。而在應(yīng)用新租賃準(zhǔn)則之后,不論是經(jīng)營(yíng)租賃還是融資租賃,其產(chǎn)生的現(xiàn)金支出計(jì)入籌資活動(dòng)現(xiàn)金流量項(xiàng)目。假設(shè)當(dāng)年發(fā)生的經(jīng)營(yíng)租賃費(fèi)用均及時(shí)支付,則籌資活動(dòng)現(xiàn)金流量中的“償還債務(wù)支付的現(xiàn)金”和“分配股利、利潤(rùn)或償付利息支付的現(xiàn)金”項(xiàng)分別增加105.08億元、26.85億元。由于利潤(rùn)表重述后,所得稅有所增加,故經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~項(xiàng)的變動(dòng)金額為131.94-8.08=123.86億元。所以,總的現(xiàn)金流量?jī)纛~變動(dòng)為所得稅的增加額,新租賃準(zhǔn)則在現(xiàn)金流量表方面發(fā)生的變化主要是報(bào)表內(nèi)部項(xiàng)目分類的變更,對(duì)總體現(xiàn)金流量的影響不大。

從上述分析可以得出,新租賃準(zhǔn)則將對(duì)有大量經(jīng)營(yíng)租賃的公司的資產(chǎn)負(fù)債表中的使用權(quán)資產(chǎn)和長(zhǎng)期應(yīng)付款產(chǎn)生重大的影響,并一定程度上會(huì)提高該類公司的資產(chǎn)負(fù)債率。同時(shí),該類公司的利潤(rùn)表中的凈利潤(rùn)也將受到很大的影響,比如,中遠(yuǎn)海控的2018年模擬每股收益將增加98.69%,因此,如果投資者采用市盈率法進(jìn)行估值,將受到新準(zhǔn)則會(huì)計(jì)處理的極大誤導(dǎo)。

部分投資者很喜歡用EBITDA(息稅折舊攤銷前利潤(rùn))的倍數(shù)進(jìn)行估值,用該倍數(shù)進(jìn)行估值,受到的誤導(dǎo)比市盈率法還要更大。在新租賃準(zhǔn)則下,所有新確認(rèn)的巨額使用權(quán)資產(chǎn)采用折舊攤銷的方法,因此,折舊攤銷金額將大幅增加,引起EBITDA的大幅提升,從而導(dǎo)致估值大幅提升,誤導(dǎo)投資者做出錯(cuò)誤的決策。比如,中遠(yuǎn)海控2018年的模擬EBITDA將增加使用權(quán)資產(chǎn)折舊費(fèi)為67.14億元,租賃負(fù)債確認(rèn)的利息費(fèi)用為26.85億元,合計(jì)增加93.99億元,增幅超過100%。

為了避免新租賃準(zhǔn)則對(duì)估值的影響,建議投資者采用DCF法做絕對(duì)估值。從DCF的角度,會(huì)計(jì)準(zhǔn)則的變化基本不會(huì)導(dǎo)致公司自由現(xiàn)金流量的重大變化,中遠(yuǎn)海控的例子中,引起現(xiàn)金流變化的是企業(yè)所得稅的影響,并且,新準(zhǔn)則引起的企業(yè)所得稅帶來的現(xiàn)金流的變化(延緩納稅或提前納稅對(duì)公司而言體現(xiàn)為現(xiàn)金流現(xiàn)值的變化),確實(shí)會(huì)體現(xiàn)為公司的價(jià)值。但是,由于股東的資本回報(bào)要求跟債權(quán)人的資本回報(bào)要求存在差異,在估值的時(shí)候會(huì)存在股東要求的折現(xiàn)率和債權(quán)人要求的折現(xiàn)率不同的情況,此時(shí)不同的資本結(jié)構(gòu)就會(huì)影響到公司股東的估值。舊準(zhǔn)則下,由于經(jīng)營(yíng)租賃沒有確認(rèn)為有息債務(wù),因此在資本結(jié)構(gòu)中股東權(quán)益的比重比較高,股東在公司價(jià)值折現(xiàn)時(shí)折現(xiàn)率會(huì)比較高;新準(zhǔn)則下,經(jīng)營(yíng)租賃確認(rèn)為有息債務(wù),資本結(jié)構(gòu)中債務(wù)的比重上升,一定程度上應(yīng)該降低折現(xiàn)率。

猜你喜歡

艦船科學(xué)技術(shù)(2022年14期)2022-09-22 03:07:40

艦船科學(xué)技術(shù)(2022年2期)2022-03-29 01:12:44

小哥白尼(趣味科學(xué))(2019年10期)2020-01-18 09:16:22

活力(2019年15期)2019-09-25 07:21:38

船舶標(biāo)準(zhǔn)化工程師(2019年4期)2019-07-24 07:21:12

中國(guó)船檢(2017年3期)2017-05-18 11:33:09

山西農(nóng)經(jīng)(2016年3期)2016-02-28 14:24:03

商業(yè)會(huì)計(jì)(2015年15期)2015-09-21 08:26:28

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2014年3期)2014-03-22 07:13:53

河南科技(2014年23期)2014-02-27 14:19:12