國際經驗可以攻玉

2019-04-15 09:17:20文

中國公路 2019年3期

文

政府作用和職責劃分

德國聯邦政府牽頭制定聯邦總體規劃,制定國家的整體運輸政策框架,并負責聯邦公路建設和養護的規劃與融資工作。通過推薦項目和控制項目開發的許多法律要素,各州和地方政府在聯邦公路的規劃工作中也發揮著重要作用。各州政府負責各自轄區內的聯邦公路建設和養護工作,以及州級公路的規劃工作。地方政府負責其自身路網的公路規劃設計、融資和實施工作。

日本的國土、基礎設施和交通省負責管理全國的高速公路和部分國道,并負責制定所有的公路收費標準。都道府和主要城市負責管理國道“連接線路”和都道府公路,小城市則負責管理市町村路。

美國聯邦公路管理局(FHWA)全面負責全國公路網,主要包括州際公路、美國國道及大多數州級公路的管理,公路、橋梁和隧道的新建和養護。FHWA還為各州和地方政府提供聯邦財政援助,用以建設、養護和維修公用道路和高速公路,其中包括國家公路、森林、野生動物保護區和部落土地范圍內的公用道路和高速公路。FHWA負責制定全國交通政策,征收聯邦燃油稅及其他使用費,擬定促進合理使用聯邦資金的行動計劃,開展調查研究工作,并為各州、地方和聯邦合作伙伴提供技術援助。FHWA還負責對使用聯邦資金的項目進行監督。各州和地方政府負責對聯邦路網和非聯邦公路實施具體的規劃、建設、養護和管理工作。

燃油稅改革后,2011年中國公路的總里程達到400萬公里,是1979年的4.3倍,其中,7.4萬公里為高速公路,其余均為普通公路。

澳大利亞的聯邦政府、各州政府和地方政府分別負責為國道、主干道和地方公路提供資金。但是,聯邦政府鼓勵通過各州、地區和地方政府,以及公司合作模式提供資金,升級國道路網,并要求各州政府為路網的部分路段,尤其是新連接路段出資。例如,太平洋公路(Pacific Highway)和考爾德公路(Calder Highway)都是國道,各州政府還需要為主要城市附近的部分老舊路網路段提供資助(通常為20%)。實際上,聯邦政府和各州政府也為地方公路投資提供資金支持。位于各州境內的國道和主要公路由各州政府負責,包括以合約方式實施國道工程。目前,澳大利亞各州正在合并州級公路機構和公路監管機構,最終形成州級公路只有一個主管機構的格局。

在英國,戰略公路網的管理由國務大臣負責,具體的公路網規劃、運營、養護和維修工作由英格蘭公路局、威爾士國民議會和蘇格蘭行政院(國道)負責。在國家層面由運輸部制定交通戰略和政策,繼而由執行機構予以實施。區域公路由區域層級的政府機關負責實施,地方公路網則由地方政府負責建設、管理和養護。中央政府通過英格蘭公路局為戰略公路網提供資金,并通過運輸部為地方交通運輸主管部門提供資金,供地方交通運輸服務和實施路網改進養護工作。

歐洲國家普遍愿意定期提高燃油消費稅,但大多數國家只是將提高燃油稅作為臨時策略。

日本采用的方式是指定公路5年發展計劃,由國家政府制定國家投資重點和目標,并通過包含成本效益分析的規劃程序篩選國家項目。

在新西蘭,公路管理主要分為兩個層面:中央政府授權新西蘭交通局(NZTA)監管陸路運輸,管理公路使用費,進行有關中央財政公路資金使用和公共客運的決策,以及對國道實施管理;地方政府(市區和地區行政委員會)負責管理所有其他的公用公路和公共交通。制定公路部門政策的總體責任由交通部部長承擔,并由交通部予以協助。交通部部長至少每3年頒布一份關于陸路運輸資金的政府政策聲明。該聲明通常會闡述陸路運輸投資重點、目標及政府希望達到的影響。新西蘭交通局和地方政府在制定陸路運輸方案時,必須參詳政策聲明。新西蘭交通局利用商業代理商提供車輛登記和核發牌證的前臺服務,并采用公路使用費系統進行收費。

資金來源

美國的公路投資資金高度依賴于動機車燃油稅;美國聯邦公路信托基金的收入將近90%來源于汽油和柴油稅。其他專項資金來源包括以重型車使用稅形式征收的貨車使用費、貨車和拖車銷售稅及貨車輪胎稅。美國各州和地方政府采用多種機制籌集公路資金,但具體做法各不相同。除了聯邦燃油稅,各州都征收自己的燃油稅,收入一般專用于交通領域,許多州還征收各種形式的車輛登記費,所得收入專用于公路領域;其他州級公路資金來源包括:銷售稅、債券和一般預算拔款。在少數情況下,收費公路運營的盈余收入會用于支持普通公路網的建設和養護活動。在地方層面,公路資金極少來自于使用費,大多數來源于一般預算款、財產稅和一般銷售稅收入。

在20世紀90年代中期以前,德國通過一般聯邦預算提供公路建設和養護資金。1995年,德國開始在整個高速公路網對重型貨車(車輛總重在12噸以上的貨車)征收時間收費,這項收費平均每年可以帶來4.5億歐元(約合40億元人民幣)的收入,所得收入專項用于公路投資。2005年,重型貨車征稅計劃進一步擴展,開始征收里程費。目前,這項收費平均每年可以為公路投資帶來44億歐元(約合400億元人民幣)的額外收入。此外,德國還通過公私合作模式和收費來支持高速公路網的建設。

在美國,聯邦燃油稅的稅率由國會確定,并且自1993年以來從未提高過。

日本中央政府向各種相關方征收不同種類的公路使用費,包括向汽車制造商和經銷商征收消費稅,向車主征收車輛費和燃油稅。所得收入從專項公路資金來源轉入一個專用賬戶,用以支持5年規劃的實施。日本的公路投資資金來源包括:專項使用費、通行費收入和通行費擔保貨款、一般預算撥款等。

資金分配

若干發達國家會向公路使用者收取一定的服務費。比如,新西蘭早在1978年就開始對重型車輛征收基于里程的公路使用費,利用車輪轉數及測量應收費的行駛里程。20世紀50年代初,新西蘭、日本和美國都按照“用者付費”原則,建立了專款專用的公路基金。具體措施包括,劃撥一定的公路相關稅費,并將之存入專用賬戶或公路基金。專項資金的數額高于以往的一般預算劃撥款,井且由于這些資金按照預算外資金實行管理,適用較為寬松的預算規定。

20世紀70年代和80年代期間,許多發展中國家采用這種模式,而在20世紀90年代,也有許多東歐轉型國家采用這種模式。除了新西蘭、美國和日本,幾乎所有這種模式的公路基金都未能為公路部門帶來可靠、穩定的資金流。他們挪用其他部門的資金,卻對資金管理不善,新增收入也往往未用于公路領域。因此,財政部門、國際貨幣基金組織和許多捐助機構現在都反對建立這種模式的公路專項基金。

特別是,被迫采用專款專用模式時,發展中國家往往會有所抗拒,承諾會在政府的現行預算程序框架內加以改進。但這種承諾并不能讓貸款機構保持樂觀態度。政府承諾提供充足的資金,并不能代替繼任政府做出同樣的承諾。而且,政府一般收入面臨著諸多迫切需求,使得政府難以信守承諾。有證據表明,如果不采取專款專用的模式,發展中國家很少能夠堅持撥付充足的資金,以滿足公路養護需求。

在澳大利亞,聯邦政府根據各州地方政府撥款委員會設定的、基于人口和公路里程的標準,為各州政府和地方議會撥付用于公路的有條件撥款。議會必須根據具體項目說明這筆資金的用途,并從自有收入中撥付等額的資金來充實這筆資金。此外,地方政府還會獲得年度財政援助撥款。這些資金通常分為一般用途撥款和地方公路撥款,前者根據人口在各州和地區之間分配,后者按照過去的固定份額進行分配。這兩種撥款全由地方政府支配,允許議會根據地方優先發展領域使用撥款。

在德國,聯邦政府撥付給各州和地方政府的公路建設和養護資金是以各轄區登記車輛所占的比例為依據,但柏林等市州的份額會進行一定調整。

在日本,100%的專項汽油稅、50%的液化石油氣稅和67%的機動車噸位稅均由國家政府用于公路領域。剩余部分的液化石油氣稅和機動車噸位稅,另加100%的地方公路稅(與汽油稅一起征收)、專項柴油稅和車輛購置稅,均分配給地方政府。此外,中央和地方政府還從一般收入來源中撥付公路資金。

亞洲開發銀行資助的項目在調研的過程中產生了這樣的疑問:業界討論是否應該建立一個獨立的國家公路和資金管理局,由其全面負責中央政府的公路資金政策和國家公路規劃管理。

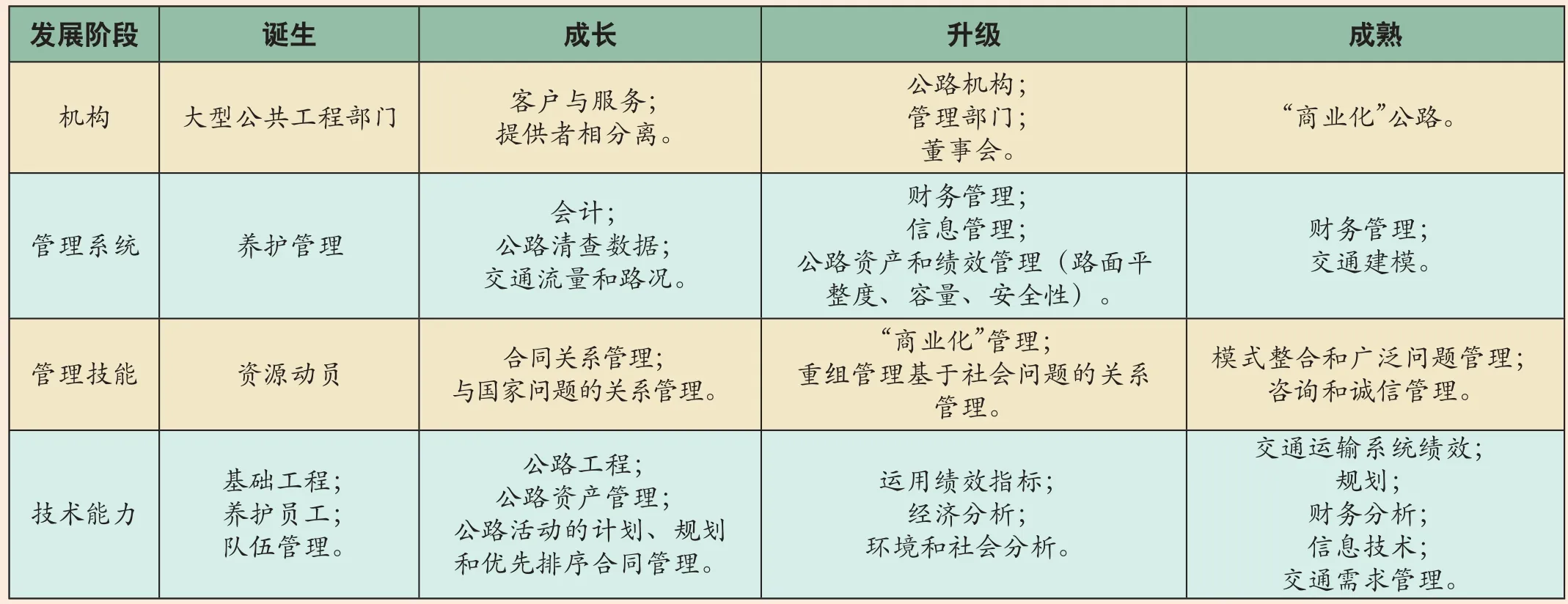

公路管理部門機構、技能與系統

資金分配與兩個因素息息相關:一是國家如何為公路規劃提供資金,二是各級政府之間的職責如何劃分。在不同的發達國家,政府公路機構的角色及相關組織能力也大不相同。國際經驗表明,各國之間的組織安排、管理技能、技術能力等大相徑庭,這主要取決于一個國家所處的發展階段,以及國家的大小及其政府結構。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:40

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

人民交通(2019年16期)2019-12-20 07:04:10

中國公路(2017年12期)2017-02-06 03:07:33

海峽姐妹(2016年2期)2016-02-27 15:15:46