滬港兩地股市聯動效應的實證研究

2019-04-03 06:11:20張若泰上海大學經濟學院

新商務周刊 2019年2期

文/張若泰,上海大學經濟學院

1 研究目的和背景

中美貿易戰以及外圍資本市場波動加劇給港股帶來了巨大的沖擊,隨著我國資本市場開放程度日益提高,資本流動性增強,防范金融風險跨境傳播變得越來越重要。因此,我們需要加強對于滬港兩地股市的監管。我國金融市場的開放程度不斷提升,大陸和香港在金融領域的合作日益加深。香港是一個國際化的金融中心,在全世界的金融體系中都起著相當重要的作用,成為大陸和國際市場相連接的重要橋梁。在這樣的前提下,香港和大陸的證券市場需要緊密的聯系起來,而作為大陸最繁榮的上海,則成為了這次聯動重要組成部分。滬港通機制更是促進了滬港兩地股市聯動效應,內地的企業成為了香港股市的主導力量。本文旨在研究滬港兩地的股市的聯動關系,動態的把握兩地的金融市場,從而有效地防止金融風險、提高監管的效率。

2 滬港通機制和股市聯動的相關理論

2.1 滬港通機制和股市聯動的含義

滬港通機制是指在中國和香港證監會的共同見證下,滬港通下的股票交易對兩地投資者開放。上海證券和香港證券,兩地證券互通允許兩地投資者通過在本地的客戶經理和證券公司進行買賣規定范圍內的對方交易所上市的股票,可以說是一種互聯互通的機制。

股市聯動現象可以說是國際證券市場的一個最為常見的現象,聯動其本質不能簡簡單單的解釋為資產價格或者收益之間的關系,應該深入研究兩者之間的影響機制。

2.2 滬港股市的聯動關系

滬港兩地的股市并沒有長期的平衡關系,在較短的時間內兩者之間也是呈現了一種相互獨立的趨勢。在內地的因素開始引導香港的股市時,上海和香港的股市走向開始變得平衡起來,從短期看來,是上證指數引導了恒生指數,反過來卻不是很明顯。上海的股票市場的波動容易引起港市的跳躍,而港市對于滬市的影響則不是很大;長期內在波動率方面兩地處于一種協整關系,短期內兩者卻具有相對獨立性,兩者之間相互影響不大,但是持續時間較長。

3 利用擴散跳躍模型研究滬港兩市的聯動性

本次研究通過股票分析軟件,獲得了從11年1月到18年6月上海證券交易所的綜合指數以及恒生指數的日收盤的價位,并且將其中非兩市共同交易的數據剔除,獲得了將近1800個數據。具體的數據統計如下表1所示。通過這些數據可以對目前的港滬交易進行一個簡單的分析。

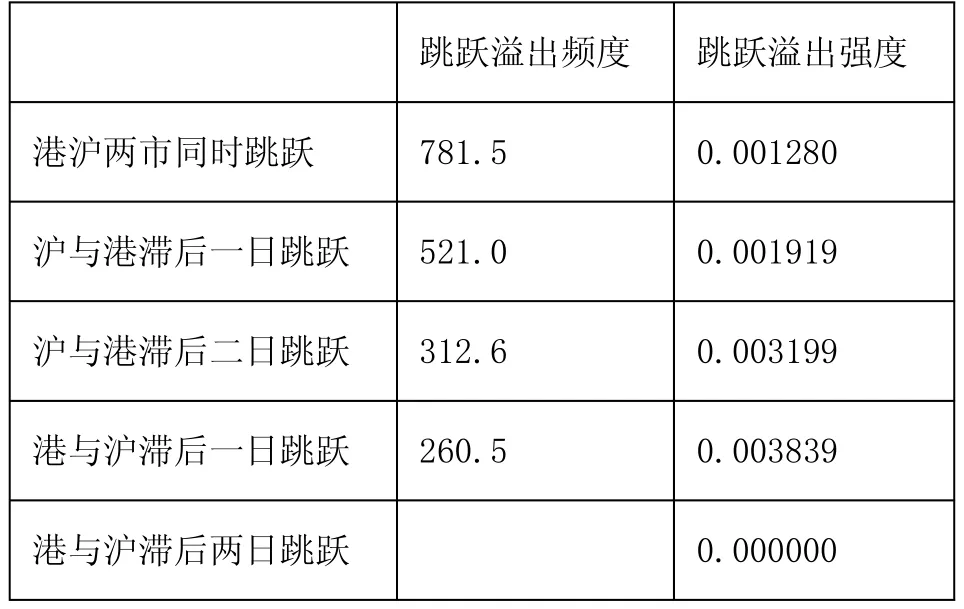

根據SVCJ模型,對上證綜指和恒指做了建模,跳躍溢出頻度主要是指通過樣本觀察得出兩個市場之間跳躍次數來進行評定。跳躍溢出強度,主要是一個市場跳躍引起另一個市場跳躍的程度,主要是為了顯示兩個市場相互之間的比重關系。對于滬港股市的跳躍溢出的詳細情況,我們可以通過表2和表3進行直觀的展示。

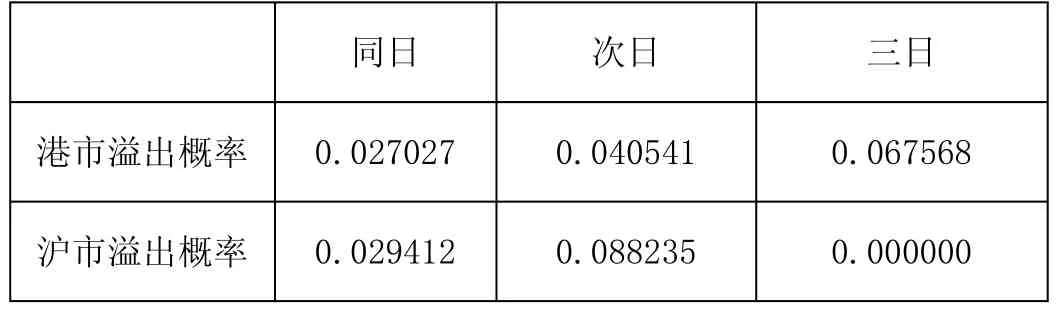

表2 上證綜指和恒指溢出概率

表1 兩市收益率序列的描述性統計

表3 上證和恒指收益的溢出頻度和強度

通過以上的兩張表,可以得到以下一些內容和信息,首先根據表2中兩市相互的平均溢出概率可以得出香港條件溢出概率中,最為明顯變動是在三日,達到了0.067568,說明香港證券要溢出到上海證券市場要在三日之后,存在一定得滯后效應.而同時可以看出,上海證券市場在一日后概率達到最高峰,表明上海證券的信息跳躍到香港只需要滯后一日。通過表3可以發現,跳躍溢出頻度最小是出現在滯后一日,說明上海引發香港滯后跳躍在滯后一日時強度最大,同時也說明了整個上海與香港在滯后一日在所有的樣本中的所占的比重也是最大,上海證券對于香港證券在滯后一日發生跳躍的程度最高。因為沒有關于上海引發香港滯后兩日以后的相關信息,后面的跳躍溢出強度為0,所以頻度就變成了無窮大,而出現這個原因是只保留了兩天共同交易日的數據。

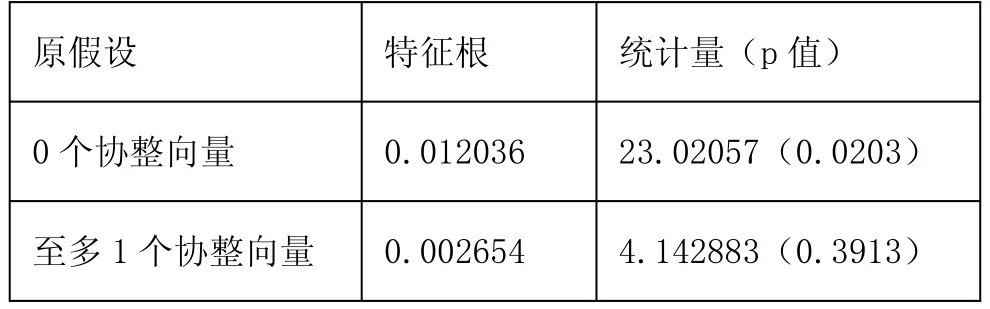

然后我們建立向量誤差修正模型,可以研究出滬港兩市收益波動溢出關系。通過計算我們可以得出,上證綜指和恒指的波動率如下表4所示。

表4 上證綜合指數和恒生指數的波動率檢驗結果

經過分析可以發現,恒指收益的波動率如果收到一個正的沖擊,那么上證的脈沖函數會驟然下降,到了一個節點會開始穩步上升,在第二節點之后就會慢慢的趨于平衡。所以說上證指數的波動率對于恒生指數的波動率的影響較大,而恒生指數對于上證指數的影響相對較小,但是持續時間都較長,一直到很長的一段時間才會漸漸地趨于平穩。

4 對滬港兩地聯動關系的結論和建議

經過本文研究發現,港滬股市有著很強聯動性。中國加速進入世界金融市場,加之國內投資觀念的改變,經濟全球化的理念加速了港滬股票的聯系。隨著QFII投資增加和A股估值方法的標準化,兩地的股市也逐漸趨于一體化,但是在處于熊市和牛市時的聯動性還是存在一定的差異。通過非因果檢驗,表明兩地上升期的聯動大于下降期,主要因為兩地在于股市上的時間成熟度有著一定的差異。香港股市相對于上海更具備一定的穩定性,所以跟上海也并非完全具備一致性,香港和上海相比,股市更加成熟和規范,而且投資者也顯得更加理性,大陸應該借鑒香港的相關制度,完善我國大陸證券市場,引導投資行為,根本上帶動我國國民經濟的發展。

我們從長期均衡關系,收益溢出及波動溢出三個方面對股市間中長期相關性,基于高頻數據的日內聯合跳躍和基于日間數據的相互激勵跳躍進行研究,以及捕捉市場指數的日內跳躍行為,考察兩市場間的跳躍是否存在聯動關系,研究跳躍行為是否存在類似于波動聚集效應。得出結論如下:首先是香港是一個成熟的國際金融中心,所以香港股市出現波動較小,跳躍的頻度和強度都不大,而上海作為中國大陸相對年輕的金融中心,波動較大,而且頻度和強度也很大。上海股市要成熟完善,縮短和香港股市的差距,還需要一段時間。從跳躍溢出的角度來看,突然事件和重大事件,香港股市的應對更加敏銳,上海則顯得比較遲緩,但是滬市對于香港股市影響較大。兩地之間的波動率長期處于一種平衡狀態,表明兩地之間存在一定的聯動性,并不是完全獨立和分離的。滬指對于恒指收益率的波動率比較弱,而且兩地的影響時間持續較長時間。最后是兩地的波動率,存在滯后一日或者滯后兩日的特點,都會受到自身的影響且受到對方的影響較小。

[1]滬深港通背景下中國內地與香港股票市場聯動性研究[D].潘玉芳.山東大學 2018.

[2]“深港通”對深港兩市聯動性影響研究[D].劉正軍.首都經濟貿易大學 2018.

[3]世界股市聯動性的統計測度研究[D].胡亞超.浙江師范大學2017.

[4]基于復雜網絡的我國股市股價聯動性研究[D].陳前達.湖南大學2017.

猜你喜歡

國家教育行政學院學報(2022年9期)2022-10-10 10:02:28

兒童時代·快樂苗苗(2022年4期)2022-06-05 07:17:08

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

少先隊活動(2021年5期)2021-07-22 09:00:02

環境衛生工程(2021年2期)2021-06-09 09:11:16

家庭影院技術(2020年11期)2020-12-28 01:22:42

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24