我國各省市金融業態深化的綜合分析

2019-04-02 08:05:54

福建質量管理 2019年6期

(廣東財經大學經濟學院 廣東 廣州 510320)

一、引言

隨著金融業的迅速發展壯大,股票、基金及衍生品等金融市場快速發展,對于區域金融發展的研究也不再局限于傳統銀行業及債券業等,而是拓展到了證券業及保險業等。對于金融發展水平的評價從單一指標向多指標、多維度的綜合衡量發展。

國內很多學者從金融發展的內涵和外延出發,構建金融發展水平綜合評價體系。李明賢(2007)用金融相關比率、GDP增長率、人均GDP等12個指標,構建了中國區域金融發展水平評價體系。殷克東、孫文娟(2010)建立解釋結構模型的區域金融發展水平的綜合評價指標體系,使用主成分分析發和層次分析法對沿海8省金融發展水平進行分析。曹平強、龔新蜀(2012)利用文章構建的金融發展綜合評價指標,結合因子分析法測算并分析了新疆的金融發展情況。張林(2016)從金融發展規模、金融發展結構和金融發展效率等維度構建了金融發展的綜合指標體系,然后通過加權求和的方法計算了各省市的金融發展綜合指數,并實證分析了金融發展與實體經濟增長之間的關系。

通過對國內有關金融發展的研究,啟發了本文對國內各省市的金融業態深化的研究。對我國各省市金融業態深化的研究不僅可以為金融業態深化水平高的省市提出建議,還可以為金融欠發展的區域提供參考,使金融更好地為實體經濟服務。

二、我國金融業態深化綜合評價體系

(一)指標層的構建

本文采用復合指標方法構建我國各省市金融業態深化綜合水平評價體系,具體分為幾部分進行分析。首先,總體層是指要構建的指標體系所評價的整體,這里的總體層是指金融業態深化綜合指數;其次,系統層是指通過邏輯理論分析將金融業態深化分解為金融規模、金融效率和金融結構系統;再次,變量層是指能夠代表每個狀態因素的實際變量;最后,要素層采用以可量化、可獲得為原則對變量層進行數量化的指標直接進行表示。

(二)金融業態深化指標的篩選原則

(1)科學性。指標需在科學的基礎上,能夠客觀、科學和真實地反映和度量我國各省市金融業態深化的正確指導金融發展的方向性。

(2)可操作性。一方面,指標應該符合實際情況,方便數據的采集和量化,擴大指標在實際工作中的應用;另一方面,指標應該力爭簡明實用,可以用較少的指標盡可能多地反映實質性內容,否則會增加過多的成本。

三、我國各省市金融業態深化的實證分析

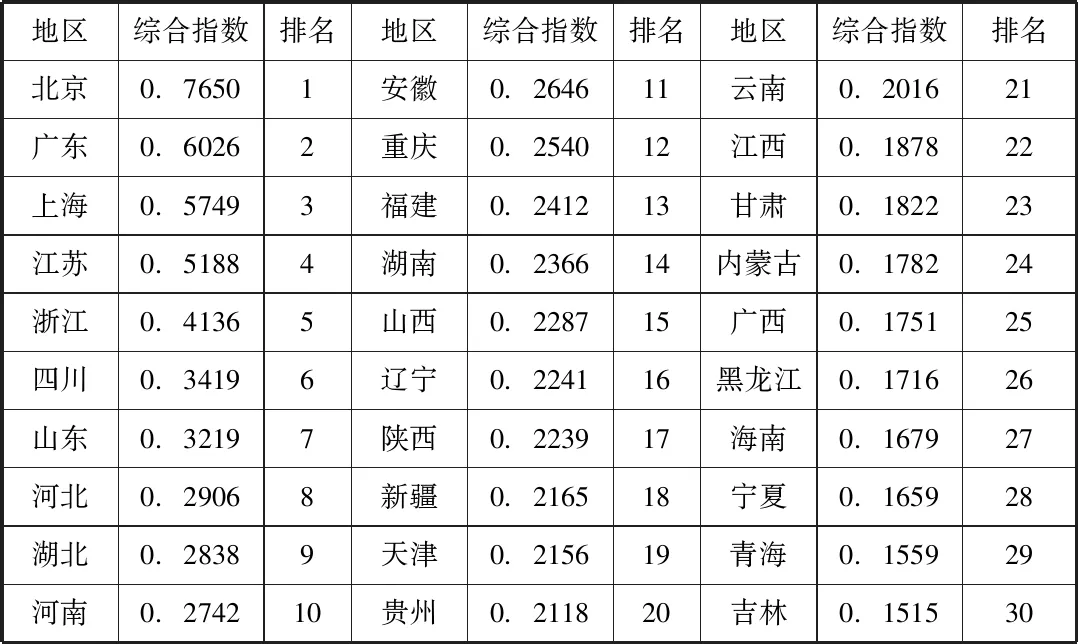

本文參考借鑒張林(2016)、徐璋勇(2018)的方法,采用多維度復合指標來,從金融規模、金融效率和金融結構三個維度選取了16個指標來構建我國各省市(西藏除外,數據嚴重缺失)金融業態深化的綜合指數。運用熵值法對我國各省市2017年的16個指標的480個數據進行分析,經過計算發現我國各省市的金融業態深化綜合指數如表1所示。

表1 2017年各省市金融業態深化綜合指數

由表1可以看出,我國30個省市的金融實力顯著不均衡,穩居前三的是北京、廣東和上海,這和它們所處的地位是息息相關的,北京是政治文化中心,是很多金融集團的總部所在地,廣東是我國的經濟實力強省,上海是我國的金融中心。2017年金融業態深化綜合指數超過0.5的只有北京、廣東、上海和江蘇四個省市,其他省市的金融業態深化綜合指數都較低,排名較后面的幾個省份比排名前面的低很多,這表明了我國各省市的金融實力還不是很強。從區域上來看,2017年金融業態深化綜合指數的排名中,東部有7個省市進入了前十,中部有湖北和河南兩個省份進入前十,西部只有四川一個省份進入了前十,表明了我國東部地區的金融發展總體實力較強,其次是中部地區,西部地區的金融發展總體實力最弱,這說明從區域層面來看我國的金融業態深化程度還不夠,還需要不斷提升。

四、結論與建議

本文通過分析發現,我國各省市金融業態深化存在區域的不平衡,除首都北京及東部沿海經濟發達的省份包括廣東、上海、江蘇、浙江等外,山東省的金融業態深化方面成果顯著,排名較前。中西部大部分省份由于地理區位優勢不如東部沿海省份,人才吸引程度較低,金融業態深化相對比較滯后。四川省的金融業態深化綜合指數排名排在第六,是其作為西部經濟發展的排頭兵和主力軍,充分發揮了其地域、自然資源以及市場等優勢,加快發展各類產業,大力推動改革創新。天津市雖然是我國四個直轄市之一,但是由于產業結構偏舊,重工業在產業結構占比較高,未實現產業結構升級優化,未找到新的經濟增長點,使得金融發展受到一定的阻礙。海南和吉林雖然是處于東部沿海地區,但是本省在經濟轉型升級時缺乏相應的資金和技術方面的支持,經濟增長受阻,因此,金融業態深化程度偏低。各區域要實現金融發展就要不斷地優化自身金融結構,金融業態深化程度較低的省市要向金融業態深化程度較高的省市看齊,發揮好地域、自然資源、產業及市場等優勢,更好地為實體經濟服務。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

河北金融年鑒(2014年0期)2014-02-27 13:20:03

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51