中美融資融券交易比較

2019-04-02 08:05:54

福建質量管理 2019年6期

(中央財經大學 北京 100081)

一、引言

融資融券交易的歷史相當悠久。幾乎是在證券交易剛剛興起時,交易者為了避開自己所持資金數額和證券數量的限制,便產生了賣空交易。有記載的最早的賣空交易發生在十七世紀的荷蘭。早在1607年,東印度公司的股票在阿姆斯特丹剛剛有了交易時,就已出現買空、賣空。十八世紀,英國、法國、美國證券市場先后設立,市場上也隨之出現了賣空交易行為。

中國從2005年開始籌備融資融券交易試點,08年正式開展融資融券業務,12年開始啟動轉融通業務,券商開展融資融券業務的資金和證券來源更豐富和廣泛,不再局限于自有資金和證券。此外,監管部門不斷對融資融券標的股票進行擴容,增大了投資者進行融資融券標的選擇的自由程度。

中國的融資融券業務開展已有將近十年的時間,然而,不管是在交易制度設計方面,還是在市場化程度、市場運行效率和宏觀調控能力方面,中國的融資融券交易和美國的信用交易相比,都有著相當大的差異。本文將對這些差異一一進行比較,并給出自己的政策建議。

二、中美融資融券交易的比較分析

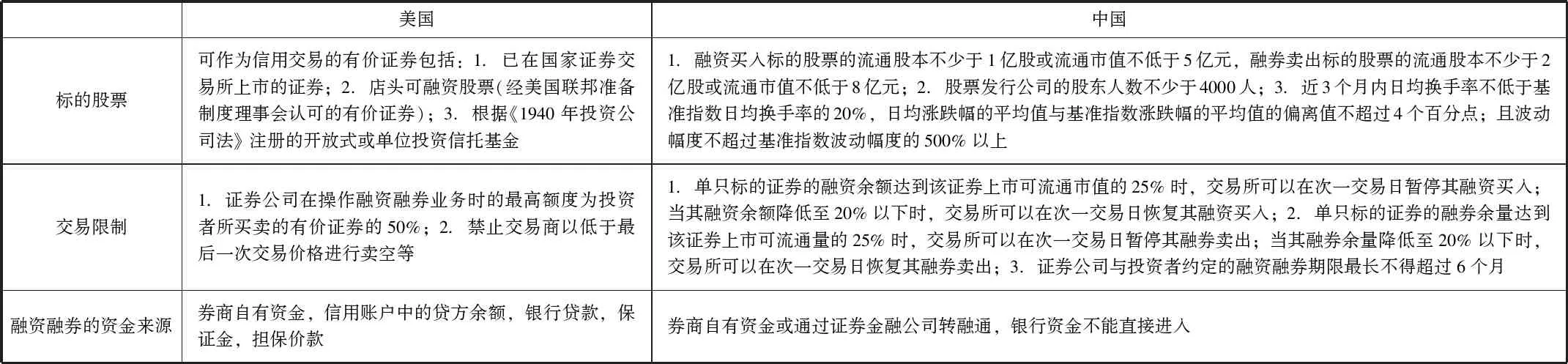

(一)交易制度

目前我國實行的融資融券交易制度和美國的信用交易制度相比較而言,存在較大的差異。

表1 中美融資融券交易制度的比較

(二)市場化程度

首先,美國的融資融券交易制度是高度市場化的,信用主體的范圍也極其廣泛,政府干預較少,只要是資金充裕和證券擁有者都可以參與融資融券交易。銀行、保險公司、證券機構以及各種基金,或者成為資金提供方,或者成為證券的提供方,或者成為連接證券和資金供給方與需求方的紐帶。而目前在中國,券商只能用自有資金和證券,或者通過轉融通機制從證券金融公司融入資金或證券,來開展融資融券活動。證券金融公司的設立和解散由國務院決定。我國尤其是不允許商業銀行的資金直接進入融資融券交易。

(三)市場運行效率

美國信用交易制度的高度市場化使得其運行效率更高,成本更低,市場參與者的積極性高,市場交易十分活躍。而我國目前資本市場制度建設仍不完善,所以監管較嚴,還有很多可行的交易模式沒有真正放開實行,這都是以市場效率的犧牲為代價的。比如我們知道,我國股票市場融券的規模相對于融資而言一直都是很小的,市場是否真的建立起了做空機制仍是個值得商榷的問題。

(四)宏觀調控能力

硬幣總是有兩面。美國在信用交易方面政府和監管部門干預較少,也使得市場防范沖擊的能力較弱,市場在受到沖擊產生劇烈波動時,政府的宏觀調控力度可能不夠。相比之下,由于我國證券市場相比于美國還不夠發達、交易機制尚不完善,我國在融資融券交易方面的法規限制比較多,監管力度比較強,便于防范和及時應對系統性風險。

三、結論和建議

比較美國和中國的融資融券交易制度,我們可以發現,像美國這樣金融市場很發達、市場制度和運作體系較成熟、法律體系更完善的國家,對融資融券交易的限制要少得多。而我國由于證券市場發育不成熟,投資者風險意識不足等等原因,目前對融資融券實施較嚴格的限制和監管,以部分運行效率的損失來換取市場的穩步發展。

基于中國當前資本市場的發展現狀,本文認為,在現階段我們不能一味模仿美國的分散授信的信用交易模式,當前對融資融券交易實施嚴格的監管是很有必要的,比如對融資融券股票標的進行限制,在市場出現極端行情時暫停融券業務等等。雖然這樣的限制和約束使得我國的融資融券業務暫時并不是真正意義上完全自由的信用交易,較低的市場化程度會使市場運行效率下降,但是只有這樣才能預防市場過度自由化可能導致的大的系統性風險,才能使得監管部門在市場出現極端行情時能及時有力地進行調控,以保證資本市場建設的穩步漸進式發展。

然而,當我國的資本市場其他配套的組件構成和機制設計相對更完善時,當我國資本市場投資者的專業水平和風險意識有所提高之后,我們應該朝著類似于美國的高度市場化的信用交易制度方向努力和邁進,爭取盡量放開對融資融券交易的限制,放松監管,因為在成熟的資本市場中,更高的市場化程度便意味著更少的效率損失,更多的成本節約和更優的資源分配。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

甘肅教育(2020年14期)2020-09-11 07:57:42

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

時代英語·高二(2015年1期)2015-03-16 00:08:11