股票市場在貨幣政策傳導中的效應分析

2019-04-02 08:05:52

福建質量管理 2019年6期

關鍵詞:利率

(廣東財經大學 廣東 廣州 510220)

一、引言

股票市場是金融市場非常重要的一部分,股票市場影響著金融體系的穩定,也就影響著貨幣的有效性,因此研究股票市場在貨幣政策傳導中的效應顯得極為必要。貨幣政策與資產價格之間的聯系是一個全球重要的研究領域,而國外的金融制度和環境與中國有著較大差異,照搬國外的研究結果顯然不可取。

二、國內外研究現狀

理論方面,凱恩斯在《通論》闡述了貨幣政策通過利率傳導至收入和產出的機制,他把金融資產簡化為貨幣和債券兩種。而后托賓1969年提出了q理論,q為企業股票市值與股票所代表的資產重置成本的比值,根據q的大小來決定時候進行新投資,當q大于1時,說明新投資更有利,從而增加投資需求,反之較少資本需求。

在實證分析方面,托馬斯、科奈爾和拉爾夫(1999)在一般均衡條件下證明了股票收益和貨幣供應量、通貨膨脹率和產出增長等宏觀經濟變量存在一定的相關性。努若和克羅迪奧(2002)對歐洲的股市研究表示,股價在貨幣傳導過程中起了非常重要的作用。屈晶(2015)運用2009~2012年的時間序列數據,實證研究貨幣供應量和利率對股票價格的影響,結果表明:我國的貨幣政策對股票市場存在影響,而貨幣供應量的增加會使股價上漲,利率的上升會使股價下跌。

三、貨幣政策在股票市場傳導機制的理論分析

根據目前的研究現狀來說,一般把股票市場在貨幣政策傳導機制分為兩個階段。第一階段是,貨幣當局利用貨幣工具來執行貨幣政策,影響利率和貨幣量等貨幣中介目標,利率和貨幣量的變動又導致股票市場的波動。第二階段是,股票市場的波動會通過財富效應、資產負債表等路徑傳導實體經濟的消費、投資等方面,最終達到貨幣政策的最終目標。

(一)貨幣政策傳導到股票市場的途徑

目前,公開市業務、存款準備金制度和再貼現是中央銀行的三大貨政策工具,中央銀行利用這三大工具來影響利率和貨幣供給量,進而造成股票市場波動。

1.利率的變化影響股票價格

當利率上調時,資本成本上升,企業預期收益下降,投資減少,由于股票價格是對未來預期的體現,當未來企業創造利潤不及預期時,股票價格下降,反之股票價格上升。當利率上升時,存款和債券市場的預期收益升高,一部分資金就可能從股票市場流出,流入銀行或債券市場,股票市場的資金供給量減少時,股票價格也同向減少,股票資產的內在價值是有資產在未來時期中所接受的現金流決定的,利率變動貼現率從而改變股票價格估值。

2.貨幣供給量的變化影響股票價格

貨幣量增加時,人們手中持有的貨幣增多,貨幣所帶來的邊際收益就變小,人們自然把新增的貨幣一部分投入其他資產,也就有一部分流入股票市場,引起股票價格的上漲。貨幣供給量的增多會導致利率降低,根據上面利率變動對股票市場的影響,也就是會影響股票價格。

(二)股票市場傳導到實體經濟的途徑

股票市場就是投資的重要渠道,也是許多投資人的部分資產。因此,當股票市場發生波動時,投資的預期收益和投資人的資產財富就發生著變化,人們會改變投資和消費計劃,進而影響至經濟產出、物價、就業。

1.股票價格波動影響投資路徑

(1)托賓Q渠道。托賓提出了q理論,q為公司的股票市場價值與該公司資產重置成本的比值。因此當股價上升時,q值也升高,從而刺激新的投資,進而再影響總產出;反之,股票價格下跌,q值下降,投資減少,總產出下降。

(2)資產負債表渠道。由于信貸市場的信息不對稱,企業在對外融資時會比對內融資的成本大,其成本差定義為外部融資溢價,外部融資溢價則與企業凈資產呈負相關。當股票價格發生波動時,相關的企業的凈值也會發生變化。

四、實證分析

(一)數據選取和預處理

我們從上述理論中可以得知,股票市場在貨幣政策傳導機制涉及兩個階段,從貨幣政策到股票市場,再從股票市場到實體經濟。為了更好的研究股票市場在貨幣政策傳導中的效應,我們根據傳導路徑選取4個層面的指標:①能夠反映貨幣政策調控方向的、②能夠反映股票價格整體走勢的、③能夠反映股票變動后消費和投資和。④能夠反映貨幣政策調控后目標實現的效果的四個層面變量。

在反映貨幣調控方向的指標中,我們選取了廣義貨幣供應量M2和銀行間同業拆借利率(7天)。本文用M2表示廣義貨幣量,用R表示利率;在反映股票價格走勢的指標中,我們選擇上證綜指作為這個層面的變量,本文用SZ表示;在反映股票波動后投資和消費的變化的經濟變量中,本文選取固定資產投資完成額和社會消費品零售總額,本文用Investment表示固定資產投資,用Consumption表示社會消費品零售總額;在反映貨幣政策調控目標方面,選擇居民消費價格指數來反映物價變化,選擇工業增加值來反映經濟增長情況。本文用CPI表示居民消費價格指數,用GDP表示工業增加值。

所有的數據都選取2006年1月至2017年12月的月度數據,并進行X-12季節調整,剔除季節變化因素,最后對所有數據取自然對數。本文所有檢驗均采用計量經濟分析軟件Eviews 8.0。

(二)平穩性檢驗

為了避免偽回歸的情況,我們有必要先對時間序列做平穩性檢驗,我們采用近年常用的ADF單位根檢驗法,基于SIC準則選擇滯后階數。

表1 時間序列ADF檢驗結果

在水平檢驗下,上證綜指和工業增加值同比增長率在5%的置信水平下顯示出平穩性,其他時間序列變量均為非平穩序列,在通過一階差分后,所有時間序列變量都為平穩變量,即一階單整I(1)序列,可以進一步做協整檢驗。

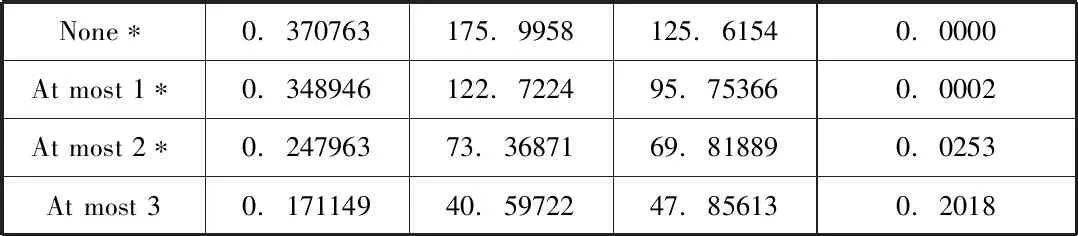

(三)協整檢驗

在利用ADF單位根檢驗平穩性的基礎上,我們進一步做協整檢驗。本文選擇Johansen協整檢驗法,并通過跡統計量來確定變量之間的協整關系。

表2 所有時間序列的協整檢驗結果

我們從檢驗結果可以看出,最多存在兩個協整方程在5%的置信水平下被拒絕,最多存在三個協整方程的被接受,說明上述7個變量之間存在三個協整關系。

(四)建立VEC向量誤差修正模型

為了更好地檢驗股票市場在貨幣政策傳導中的效應,我們分別在股價(sz)與貨幣政策調控層面(rate和m2)、股價與實體經濟層面(investment和consumption)、股價和貨幣政策目標(cpi和gdp)中各建立VEC向量誤差模型。由于上證綜指與利率之間協整關系不顯著,以此在第一層面只構建上證綜指與廣義貨幣量m2的向量誤差模型。

1.上證綜指與廣義貨幣量m2

D(SZ)=-0.0764544284535*(SZ(-1)-0.0724161606439*M2(-1)-7.64911946822)+0.16342540161*D(SZ(-1))+0.213569273274*D(SZ(-2))+0.116576493777*D(M2(-1))-0.0709107463552*D(M2(-2))+0.00502017532317D(M2)=-0.00668612974461*(SZ(-1)-0.0724161606439*M2(-1)-7.64911946822)+0.116625634133*D(SZ(-1))+0.00246740204363*D(SZ(-2))-0.0287977156166*D(M2(-1))-0.0465046659841*D(M2(-2))-0.00435291970336

Vec模型估計結果顯示:上證綜指與M2在短期內會出現暫時偏離長期的趨勢的波動,但協整變量會以(-0.0764544284535,-0.00668612974461)的速度將其拉回長期均衡關系。

2.上證綜指與固定投資、社會消費

D(CPI)=0.00511839236013*(SZ(-1)-11.3848407521*CPI(-1)+1.15823627808*GDP(-1)+42.1207776148)+0.000764860134862*D(SZ(-1))+0.0116539814528*D(SZ(-2))-0.0327584404266*D(CPI(-1))+0.0400416934802*D(CPI(-2))-6.89583287146e-05*D(GDP(-1))-0.000348201074073*D(GDP(-2))-4.72550768012e-05D(GDP)=-0.325888502329*(SZ(-1)-11.3848407521*CPI(-1)+1.15823627808*GDP(-1)+42.1207776148)+1.30408426184*D(SZ(-1))-0.358627116797*D(SZ(-2))+17.6704148902*D(CPI(-1))+17.2758173434*D(CPI(-2))-0.338599343302*D(GDP(-1))-0.117345948112*D(GDP(-2))-0.0208595157939D(SZ)=-0.0460702197278*(SZ(-1)-11.3848407521*CPI(-1)+1.15823627808*GDP(-1)+42.1207776148)+0.134761339817*D(SZ(-1))+0.209980175667*D(SZ(-2))+2.95069273104*D(CPI(-1))+1.0669147934*D(CPI(-2))+0.0427457327144*D(GDP(-1))+0.00402031587672*D(GDP(-2))+0.0056565205969

vec模型估計結果顯示:上證綜指和固定資產投資、社會消費在短期內會出偏離長期趨勢的波動,但協整向量會以(0.0160274348894、-0.0107698068391、0.116533280222)的速度將其拉回長期均衡關系。

(六)小結

1.從協整檢驗的結果來看:各變量之間存在著長期協整關系,說明股票市場確實在貨幣政策傳導中起到一定作用。

2.從vec向量誤差修正模型的結果得知:當上證綜指與M2因短期波動不再均衡時,基于股票市場的貨幣政策傳導系統有較強的負向調整力度,但當上證綜指與實體經濟、貨幣政策目標短期失去均衡時,貨幣政策傳導系統的調整力度不明顯,其原因可能與我國股票市場不成熟和制度建設不完善有關。

3.從脈沖響應分析結果中得知:在第一階段,M2的變動對股票價格沖擊明顯,并在第四期后保持穩定正向影響,說明第一階段的通過M2途徑的傳導十分有效;在第二階段,從固定投資和社會消費對股票價格沖擊的響應來看,股票市場的波動通過消費渠道傳導比投資渠道更明顯,投資效應由正轉負,說明基于托賓Q和資產負債表渠道的投資效應不明顯,這可能與我國股票價格與內在價值偏離有關。

五、政策建議

我們從實證分析可以知道基于股票市場的貨幣傳導機制在一定程度上有效,但傳導機制的路徑并不通暢,為了更好的發揮宏觀調控的作用,根據實證分析結果,結合我國當前發展情況,提出以下幾條建議:

(1)積極推動利率市場化改革,完善貨幣中介目標。穩步積極推動利率市場化,把貨幣政策傳導至股票市場路徑多樣化,同時提升貨幣政策傳導至股票市場效率。

(2)積極推行注冊制,充分挖掘股票市場的融資潛力。我國一直實行上市公司核準制,導致上市資源短缺,造成上市公司市值嚴重脫離其內在價值。積極推行注冊制,打開上市資源,擴展我國股票市場的廣度和深度,提高貨幣政策傳導效率。

(3)健全股票市場監管制度,規范市場秩序。我國股票市場存在著各種內幕交易、操縱市場交易等非法行為,首先應提高金融市場監管力度,更新監管理念,完善信息披露制度。

(4)打擊虛假信息,推廣理性投資理念。我國股票市場的換手率相比其他成熟股票市場較高,投機成分太多,我們應推廣理性的投資理念,發展股票型基金產品,提高股票市場的穩定性。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09