京津冀地區房地產金融風險預警指標體系構建

2019-04-02 08:05:52

福建質量管理 2019年6期

(北京工商大學 北京 100048)

一、房地產金融風險預警指標體系相關文獻綜述

Koetter和Poghosyan(2010)選取德國75個經濟區域的人口、GDP等宏觀經濟因素以及商業銀行CAMEL等指標作為預警指標,分析指標對房地產價格及價值偏差的影響。國內學者陳萬銘(2004)提出分層次和級別建立房地產發展階段指標、供求狀況指標、市場價格指標、投機程度指標等四類宏觀風險預警指標體系。裘建國、袁翠華和郭宏定(2006)選取人均可支配收入增長率、住宅新開工面積增長率、住宅新竣工面積增長率、新批上市預售面積增長率、合同登記預售面積增長率和平均銷售價格增長率六個指標來對南京市商品住宅房地產市場進行風險預警。薛星(2010)、張振勇(2011)具體將房價收入比、房價租金比、租金收入比、房地產價格增長率與GDP增長率之比、商品房空置率5個指標作為房地產市場預警統計指標。

二、京津冀地區房地產金融風險預警體系的構建

(一)預警主體的選擇

從房地產金融體系中風險的生成和傳遞機制來看,無論是在初級市場還是二級市場,政策體系及外界環境的變化導致風險通過金融工具或產品在不同組織機構即房地產金融主體間進行傳遞,房地產金融主體成為實際的風險載體承擔者。金融機構、房地產開發企業、房地產購買者、房地產投資者、政府機構等共同構成了房地產金融主體的重要組成部分,其都成為了風險載體和風險爆發來源。結合前文研究,在金融機構、房地產企業、房地產消費者等房地產金融主體相互發展聯系中,不可避免受到外來經濟政策因素及環境變化的影響,導致單一或多個主體的經濟利益受損,進而損害金融機構經濟利益的可能性,以及由此引發的風險在相關主體間的傳遞及造成一定區域內宏觀經濟風險。本文最終選擇金融機構(X1)、房地產開發企業(X2)、房地產消費者(X3)、宏觀經濟政策變化(X4)作為風險的主要來源即預警主體。

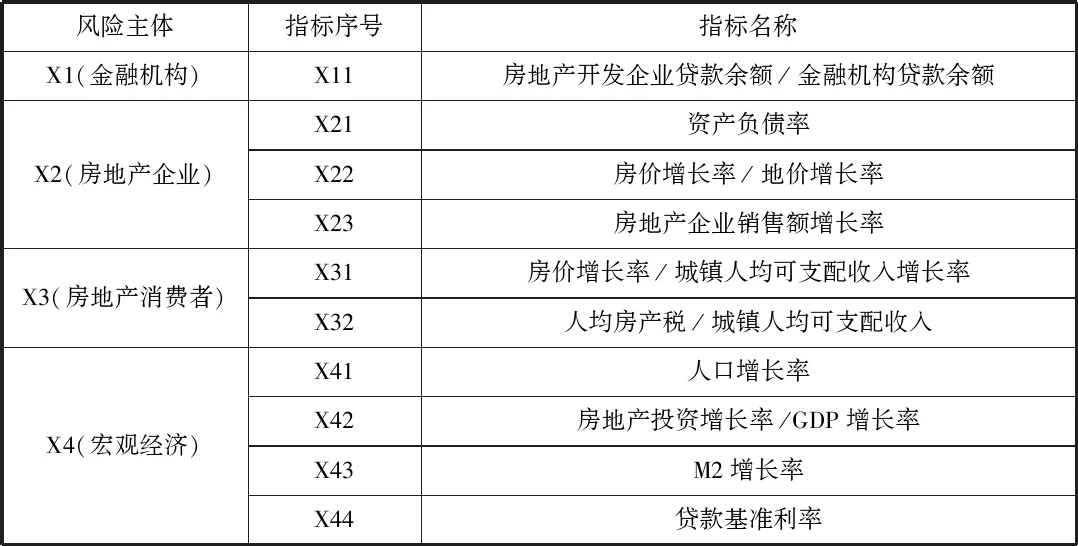

(二)預警指標組成

在前人有關房地產金融風險指標選擇研究基礎上,本文對預警指標進行擴充和改進,確定具體指標如表所示。指標體系分為四個預警主體,金融機構(X1)、房地產企業(X2)、房地產消費者(X3)、宏觀經濟(X4)。

風險主體指標序號指標名稱X1(金融機構)X11房地產開發企業貸款余額/金融機構貸款余額X2(房地產企業)X21資產負債率X22房價增長率/地價增長率X23房地產企業銷售額增長率X3(房地產消費者)X31房價增長率/城鎮人均可支配收入增長率X32人均房產稅/城鎮人均可支配收入X4(宏觀經濟)X41人口增長率X42房地產投資增長率/GDP增長率X43M2增長率X44貸款基準利率

(三)房地產金融風險預警指標選取的原則

1.房地產發展階段指標

(1)房地產開發企業貸款余額/金融機構貸款余額(X11)。信貸杠桿是推動房地產泡沫的主要力量,金融機構過大房地產貸款占比易導致泡沫風險從房地產市場向金融系統轉移和傳遞,導致信貸風險暴露。(2)房地產投資增長率/GDP增長率(X42)。在經濟發展的不同時期,該癥狀指標的大小不一。在宏觀經濟處于成長和繁榮時期,房地產市場對于宏觀經濟的支撐作用較為明顯,X42的數值可能偏大,這也是泡沫風險最易產生的時期;較低的X42值也可能代表衰退型房地產市場存在可能性,風險傳遞同樣不容忽視。

2.房地產供求狀況指標

房地產金融風險傳遞的主要原因之一源自房地產市場產品和資金的供求失衡。(1)房地產開發企業銷售額增長率(X23)能準確反映房地產市場供需狀態。過大的X23值說明市場對于房地產的需求較大,銷售額增長越快,企業有動力進行房地產開發投資,增加開發信貸,可能造成進一步房地產市場泡沫,增大房地產開發企業經營風險。一旦需求降低,銷售額下降,可能造成企業經營風險的暴露向金融機構蔓延導致信貸風險的發生。(2)人均房產稅/城鎮人均可支配收入(X32)。該指標同樣反映消費者對于房地產需求的影響。房產稅占可支配收入比例過大會帶來消費者對購買房地產的負擔和消極態度,減少對于房地產需求。(3)人口增長率(X41)。從宏觀層面反映對于房地產的需求情況,人口越多,對于房地產的剛性需求越大,從而影響房地產市場的供給和投資。

3.房地產價格指標

房地產價格是房地產商品實際價值的直接體現,影響著房地產的有效需求。房價增長率/城鎮人均可支配收入增長率(X31)是價格指標的典型代表。X31值的增加一方面說明房價相較于收入不斷增加,可能影響房地產需求,造成供需失衡引發泡沫風險;另一方面,面對高房價的消費者可能加大個人住房貸款比重,造成道德風險和信用風險向金融機構的傳遞。

4.房地產投機程度指標

高利潤的房地產金融行業易吸引投機資本的進入,造成市場供求失衡和投機風險暴露,使得流動性風險和信貸風險在各主體之間的生成和蔓延。(1)資產負債率(X21)。過高的資產負債率表明企業資金杠桿較高,負債占比較大,自有資金和資產占比較小,投機程度較大,進而產生投機風險,可能造成企業發生流動性風險。(2)房價增長率/地價增長率(X22)。其表示房價和地價的增長速度快慢。過大的X22值,一定程度上反映企業拿地成本相對較低,而銷售價格相對偏高,形成高利潤而引誘投機資本的加入,一旦泡沫破滅即造成風險暴露。(3)M2增長率(X43)和貸款基準利率(X44)。M2貨幣供應量的多少和貸款基準利率的大小一方面影響房地產市場資金的供求狀況;另一方面也可能造成基于投機目的的房地產開發投資,進而造成房地產市場的供求失衡,進而引發泡沫風險和信貸風險。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

南大法學(2021年3期)2021-08-13 09:22:32

阿來研究(2021年1期)2021-07-31 07:39:04

云南畫報(2020年9期)2020-10-27 02:03:26

中國自行車(2018年9期)2018-10-13 06:17:10

金色年華(2016年13期)2016-02-28 01:43:27