預(yù)決算偏離度視角下的預(yù)算穩(wěn)定調(diào)節(jié)基金研究

2019-04-01 12:07:34楊蓉潔

財政監(jiān)督 2019年7期

關(guān)鍵詞:基金

●徐 志 楊蓉潔

一、引言

2000-2007年,我國財政收入高速增長,在累計財政收入達到21.85萬億元的基礎(chǔ)上,全國累計實現(xiàn)財政超收2.06萬億元,占累計財政收入的比重為9.43%。可以看出,財政超收的規(guī)模偏大,比重較高。在這8年中,每年都實現(xiàn)了財政超收,且預(yù)決算收入偏離度①均超過5%(除2002年外)。政府預(yù)決算之間出現(xiàn)差異是正常的,但預(yù)決算之間的差異過大、并呈持續(xù)擴大趨勢,這需要重點關(guān)注,特別是2001年、2004年和2007年,預(yù)決算收入偏離度均超過了11%(見表1)。

表2反映了我國財政超支情況,從2000年至2007年,我國財政支出從15886.50億元增加到49781.35億元,累計財政支出23.41萬億元,全國累計實現(xiàn)財政超支1.29萬億元,占累計財政支出的比重為6%。可以看出,財政超支同樣存在規(guī)模偏大、比重偏高的情況。并且在這8年中,有5個年度預(yù)決算支出偏離度超過了5%,即財政支出大幅度超預(yù)算增長也是常態(tài)。

為了解決財政超收問題,切斷超收與超支之間的“直通車”(高培勇,2008;茆曉穎、成濤林,2012;董項梅,2013;張國慶,2014),我國于2007年設(shè)立了中央預(yù)算穩(wěn)定調(diào)節(jié)基金,財政部《關(guān)于應(yīng)發(fā)未發(fā)國債和預(yù)算穩(wěn)定調(diào)節(jié)基金會計核算的通知》(財庫〔2007〕117號)規(guī)定了其定義,即通過對財政超收收入的安排,用于彌補預(yù)算執(zhí)行的缺口,在年初預(yù)算時可調(diào)入安排使用的專項基金。

表1 2000-2007年全國財政超收情況 (單位:億元)

表2 2000-2007年全國財政超支情況 (單位:億元)

2015年財政部印發(fā)的《財政總預(yù)算會計制度》對預(yù)算穩(wěn)定調(diào)節(jié)基金核算及定義進一步作了規(guī)定。2018年3月20日起實施的《預(yù)算穩(wěn)定調(diào)節(jié)基金管理暫行辦法》(財預(yù)〔2018〕35號)中指出在同級政府同意財政部門提出的具體方案后,可以將預(yù)算穩(wěn)定調(diào)節(jié)基金編入本級預(yù)決算草案或本級預(yù)算的調(diào)整方案中,進一步明確了各級政府設(shè)置、補充和動用預(yù)算穩(wěn)定調(diào)節(jié)基金的權(quán)限。截至2015年,除港澳臺外,我國各省、自治區(qū)、直轄市和計劃單列市均設(shè)立了預(yù)算穩(wěn)定調(diào)節(jié)基金。

我國成立中央和地方預(yù)算穩(wěn)定調(diào)節(jié)基金至今已多年,從預(yù)決算偏離度出發(fā),研究其運行現(xiàn)狀、存在問題并提出改進方法,對規(guī)范財政資金管理、加強預(yù)算監(jiān)督具有重要意義。

二、文獻回顧

雖然預(yù)算穩(wěn)定調(diào)節(jié)基金在我國起步較晚,但在國際上,俄羅斯、挪威、智利、新加坡等多個國家都有設(shè)立。尤其是美國,截至2008年,幾乎各州都建立了預(yù)算穩(wěn)定調(diào)節(jié)基金。國外的設(shè)立經(jīng)驗值得我國借鑒。綜合文獻發(fā)現(xiàn),國外學(xué)者關(guān)于預(yù)算穩(wěn)定調(diào)節(jié)基金的研究集中在兩方面,一方面是預(yù)算穩(wěn)定調(diào)節(jié)基金運行的目標,比如財政儲備(Knight,Levinson,1999;Wagner,2003;Hou Yilin,2008)、穩(wěn)定調(diào)節(jié)(Poterba,1994;Sobel,Holcombe,1996;Douglas,Gaddie,2002)等;另一方面是基金管理制度,比如基金規(guī)模(Pollock等,1986;Hou Yilin,2003)、提 取 方 式 (Suyderhoud,1986;John C.Navin等,2010)等。此外,他們還側(cè)重實證分析,比如預(yù)算穩(wěn)定 調(diào) 節(jié) 基 金 在 平 衡 預(yù) 算(Wallin,2010;Brewe,2010)、應(yīng)對經(jīng)濟危機 (Grizzl,2010)、穩(wěn)定財政(Hoffman,Rex,2012)等方面的分析。

我國關(guān)于預(yù)算穩(wěn)定調(diào)節(jié)基金的研究起步晚,且側(cè)重理論性分析,比如國際經(jīng)驗借鑒(傅志華,2005;郭曉瓊,2008;劉笑萍,2009;童偉,2010;杜美妮、劉怡,2012;李艷賓,2014)、基金設(shè)立背景(高培勇,2007;劉爽、孔慶儀,2007;王蘊,2009)、基金的運行管理(馬蔡琛,2009;王雍君,2009;孫玉棟、吳哲方,2012;盧凌波,2012;耿雁冰,2013;李燕、劉霞,2013;劉春志、張西寧,2015)等。

從我國預(yù)算穩(wěn)定調(diào)節(jié)基金研究現(xiàn)狀可知,當前研究還存在以下不足:一是缺乏數(shù)據(jù)支撐;二是側(cè)重研究中央預(yù)算穩(wěn)定調(diào)節(jié)基金,忽略了地方各級預(yù)算穩(wěn)定調(diào)節(jié)基金運行現(xiàn)狀;三是借鑒國外建議未與我國實際相結(jié)合等。為此,本文將從中央和地方預(yù)算穩(wěn)定調(diào)節(jié)基金現(xiàn)狀出發(fā),借助預(yù)決算偏離度,結(jié)合《預(yù)算穩(wěn)定調(diào)節(jié)基金管理暫行辦法》(財預(yù)〔2018〕35號),探討分析我國預(yù)算穩(wěn)定調(diào)節(jié)基金存在的問題,并給出相應(yīng)的建議。

三、我國預(yù)算穩(wěn)定調(diào)節(jié)基金現(xiàn)狀

(一)中央預(yù)算穩(wěn)定調(diào)節(jié)基金現(xiàn)狀

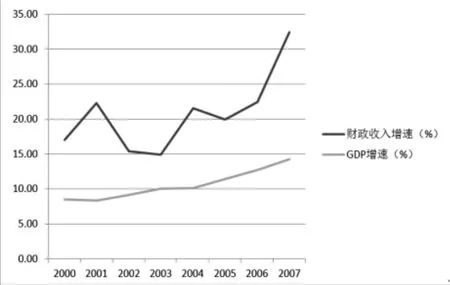

為了規(guī)范預(yù)算管理,解決財政超收收入規(guī)模過大這一問題,我國于2007年設(shè)立了中央預(yù)算穩(wěn)定調(diào)節(jié)基金。在編制預(yù)算時,主要是以預(yù)期經(jīng)濟增長率為依據(jù),通常是在下一年度預(yù)期GDP增長率基礎(chǔ)上加若干個百分點確定下一年度財政收入增幅。高培勇(2008)指出,2000-2007年編制預(yù)算時是在GDP預(yù)期增幅上外加2-5個百分點。圖1反映了2000-2007年我國財政收入增速和GDP增速情況,其中財政收入超GDP增速遠不止5個百分點。由此可以看出,在編制環(huán)節(jié),給財政超收留了很大余地。

圖1 2000-2007年全國財政收入、GDP增速

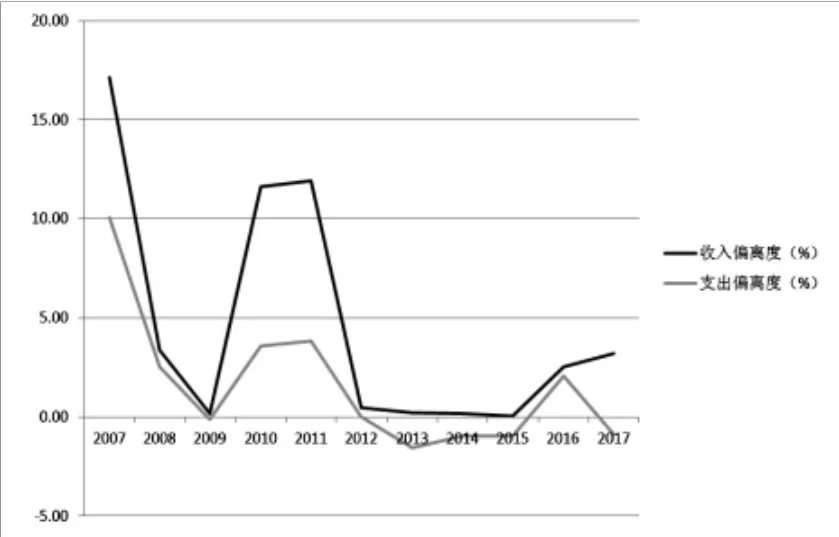

圖2 2000-2017年中央財政預(yù)決算偏離度

中央預(yù)算穩(wěn)定調(diào)節(jié)基金明顯降低了我國財政超支規(guī)模,改善了我國預(yù)決算支出偏離度偏高的問題。從圖2可以看出,除2010年和2011年外,中央預(yù)決算偏離度均在5%以內(nèi)。2010年和2011年預(yù)決算收入偏離度分別為11.64%、11.92%,中央穩(wěn)定調(diào)節(jié)基金的設(shè)置,切斷了超收與超支之間的“直通車”,使其預(yù)決算支出偏離度只有3.58%和3.82%。

表3反映了截至2017年,我國中央預(yù)算穩(wěn)定調(diào)節(jié)基金調(diào)入調(diào)出的使用情況。從調(diào)入情況來看,中央預(yù)算穩(wěn)定調(diào)節(jié)基金設(shè)立至今,每年都調(diào)入部分資金來補充基金。截至2017年,我國累計調(diào)入資金1.43萬億元。盡管調(diào)入資金占財政超收收入比例較低,如2006年25%,2007年25%,2008年18%,但預(yù)算穩(wěn)定調(diào)節(jié)基金結(jié)余規(guī)模卻在不斷擴大。從調(diào)出使用情況來看,2006-2017年累計調(diào)出使用1.13萬億元,其中2006年和2007年為凈結(jié)存,2008年為應(yīng)對汶川地震災(zāi)后恢復(fù),在原預(yù)算調(diào)出使用500億元的基礎(chǔ)上,再次調(diào)出使用600億元。從中央預(yù)算穩(wěn)定調(diào)節(jié)基金的調(diào)入調(diào)出使用情況可以看出,該調(diào)節(jié)基金的設(shè)立主要解決了年度之間的收支調(diào)節(jié)問題,減緩了超收短支現(xiàn)象的出現(xiàn)。

表3 2006-2017年中央預(yù)算穩(wěn)定調(diào)節(jié)基金設(shè)立情況 (單位:億元)

(二)地方預(yù)算穩(wěn)定調(diào)節(jié)基金現(xiàn)狀

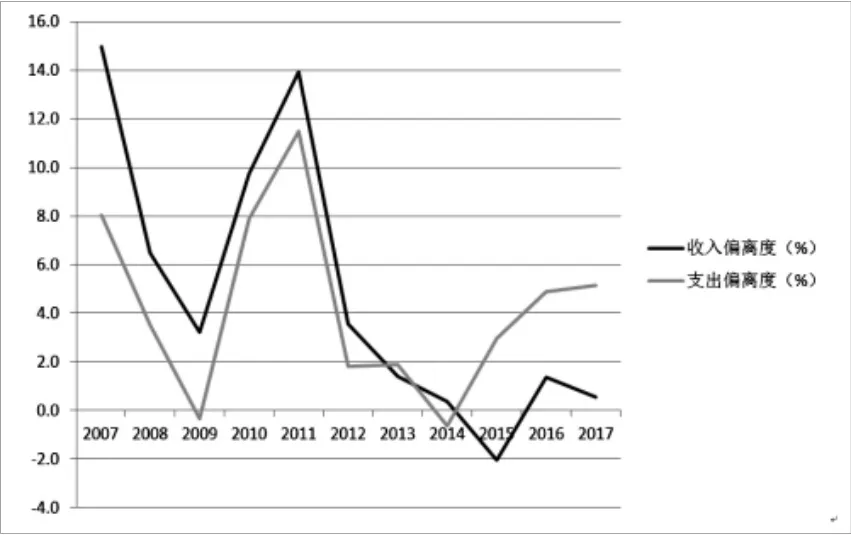

1、總體情況。圖3反映了2007-2017年我國地方財政預(yù)決算偏離度情況,從圖中可以看出,2007-2011年,我國地方財政超收現(xiàn)象顯著,尤其是2011年地方財政超收11298.32億元,財政超支9563.68億元。2011-2014年,地方財政預(yù)決算偏離度持續(xù)下降;2015年及之后,預(yù)決算支出偏離度超過預(yù)決算收入偏離度,雖然呈緩慢上升趨勢,但偏離幅度不大,在5%②范圍內(nèi)。地方財政預(yù)決算偏離度波動幅度大的2008-2012年,正是地方各省普遍設(shè)立預(yù)算穩(wěn)定調(diào)節(jié)基金的幾年。

圖3 2007-2017年地方財政預(yù)決算偏離度

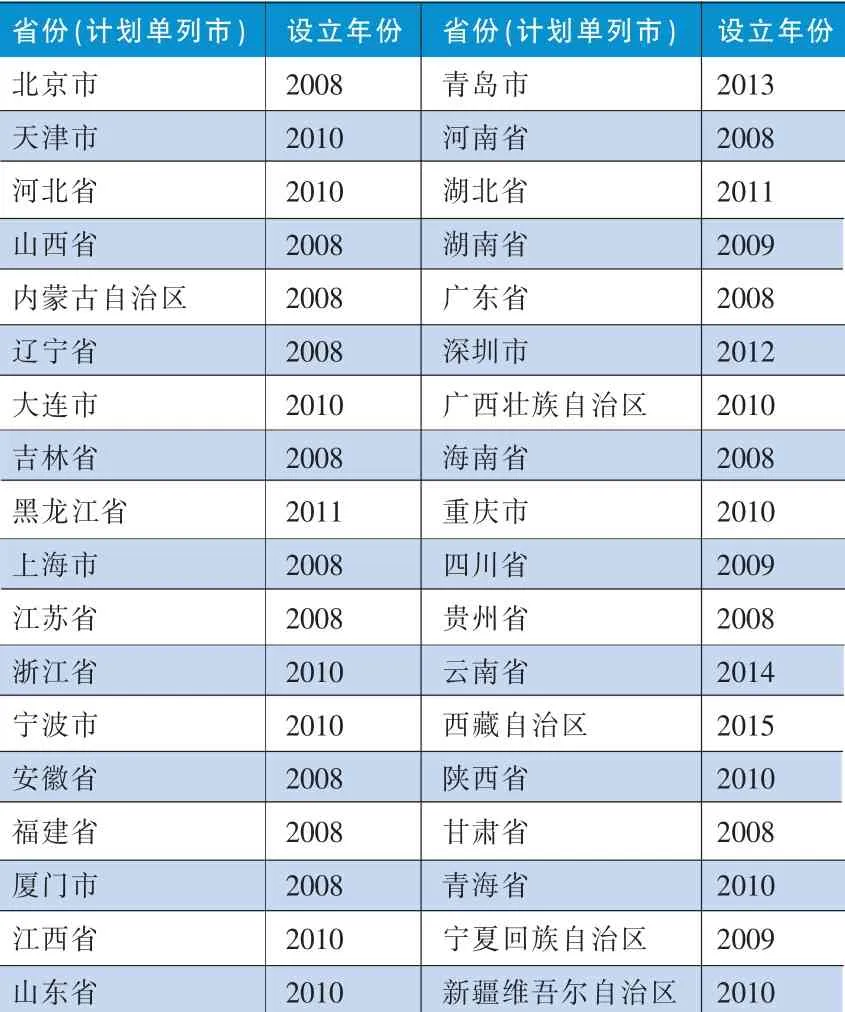

2008年,我國共15個省、自治區(qū)、直轄市和計劃單列市設(shè)立了地方預(yù)算穩(wěn)定調(diào)節(jié)基金。從表4可以看出,截至2012年,除青島市、云南省和西藏自治區(qū)外,我國大部分省、自治區(qū)、直轄市和計劃單列市均設(shè)立了地方預(yù)算穩(wěn)定調(diào)節(jié)基金,并明確了其設(shè)置、補充和動用方案。這與2012年后,地方財政預(yù)決算偏離度變動幅度不大相吻合。

表4我國地方預(yù)算穩(wěn)定調(diào)節(jié)基金設(shè)立年份一覽

從地方預(yù)算穩(wěn)定調(diào)節(jié)基金調(diào)入規(guī)模來看,普遍存在東部地區(qū)調(diào)入規(guī)模大、西部地區(qū)調(diào)入規(guī)模小的現(xiàn)象。以2015年為例,東部地區(qū)中,北京市調(diào)入645.65億元,上海市調(diào)入798.01億元,廣東省調(diào)入1803.91億元,浙江省調(diào)入805.69億元;西部地區(qū)中,貴州省調(diào)入376.51億元,重慶市調(diào)入126.23億元,云南省調(diào)入174.78億元,西藏自治區(qū)調(diào)入51.93億元。由此可見,地方預(yù)算穩(wěn)定調(diào)節(jié)基金調(diào)入規(guī)模與經(jīng)濟發(fā)展水平密切相關(guān),這主要是因為基金主要來源于財政超收,經(jīng)濟發(fā)展水平越高的地區(qū),財政收入增長越快,財政超收規(guī)模普遍偏大。

2、上海為例。2000-2007年(除2006年外),上海市財政收入增幅均在15%以上。財政收入的增加也導(dǎo)致了財政預(yù)決算收入偏離度的增加。為了合理利用財政超收收入,2008年1月,上海成為了第一個設(shè)立地方預(yù)算穩(wěn)定調(diào)節(jié)基金的地區(qū)。

圖4 2000-2007年上海市財政收入增速和預(yù)決算收入偏離度

表5反映了2008-2017年上海預(yù)算穩(wěn)定調(diào)節(jié)基金的收支結(jié)余情況。從調(diào)入設(shè)置情況來看,從其設(shè)立至今,上海市每年都補充安排預(yù)算穩(wěn)定調(diào)節(jié)基金,2008-2017年累計注入資金2549.97億元。我國財政超收中,僅有四分之一左右資金調(diào)入中央預(yù)算穩(wěn)定調(diào)節(jié)基金。相比之下,上海財政超收調(diào)入預(yù)算穩(wěn)定調(diào)節(jié)基金的比例更高,近二分之一,如2010年44%,2013年56%。從調(diào)出使用情況來看,2008-2017年累計調(diào)出使用1144.09億元,除2012年是凈動用外,其余年份均為凈結(jié)余。上海設(shè)立預(yù)算穩(wěn)定調(diào)節(jié)基金,除了規(guī)范財政超收收入的審批使用,增強預(yù)算約束外,更重要的是將其用于民生項目、重大突發(fā)公共事件以及關(guān)乎經(jīng)濟長遠發(fā)展的重點工程等,進而提高預(yù)算資金使用效益。

四、我國預(yù)算穩(wěn)定調(diào)節(jié)基金存在的問題

預(yù)算穩(wěn)定調(diào)節(jié)基金的設(shè)置,規(guī)范了財政超收的分配使用,標志著我國財政超收使用從“通報制”和“報告制”轉(zhuǎn)換為國際通用的“審批制”。從其實踐情況來看,預(yù)算穩(wěn)定調(diào)節(jié)基金在抗震救災(zāi)等突發(fā)事件中起到了重要作用。從基金動用情況來看,預(yù)算執(zhí)行出現(xiàn)缺口時,可以動用預(yù)算穩(wěn)定調(diào)節(jié)基金進行彌補,并編入一般公共預(yù)算草案中或?qū)︻A(yù)算方案進行調(diào)整,這一設(shè)置有利于提高預(yù)算編制準確性和真實性。從近幾年預(yù)決算偏離度來看,預(yù)算穩(wěn)定調(diào)節(jié)基金的設(shè)置有利于保持財政預(yù)算的穩(wěn)定,以豐補歉。

雖然設(shè)立預(yù)算穩(wěn)定調(diào)節(jié)基金有助于規(guī)范預(yù)算管理、加強預(yù)算監(jiān)管,但是我國起步晚,在管理規(guī)范、政府運作方式等方面還存在許多不足。

表5 2008-2017年上海預(yù)算穩(wěn)定調(diào)節(jié)基金設(shè)立情況(單位:億元)

(一)解決財政超收問題作用有限

《預(yù)算穩(wěn)定調(diào)節(jié)基金管理暫行辦法》(財預(yù)〔2018〕35號)中明確了基金的資金來源,主要有三個方面:一是一般公共預(yù)算的超收收入,二是一般公共預(yù)算的結(jié)余資金,三是政府性基金結(jié)轉(zhuǎn)結(jié)余資金。從當前實踐來看,預(yù)算穩(wěn)定調(diào)節(jié)基金的主要來源是一般公共預(yù)算的超收收入。從前面分析可知,財政超收收入調(diào)入基金比例較低,上海為二分之一、中央僅為四分之一。財政超收的其余部分均以沖減財政赤字、償還政府債務(wù)等方式轉(zhuǎn)化為當年的財政超支。由此可見,預(yù)算穩(wěn)定調(diào)節(jié)基金的設(shè)立,雖然對解決預(yù)決算偏離度有效,但其作用是有限的。

此外,預(yù)算穩(wěn)定調(diào)節(jié)基金不能從根本上解決預(yù)決算偏離度問題還與預(yù)算編制、執(zhí)行有關(guān)。收入預(yù)算編制的“留有余地”,是造成超收的主要原因。從源頭上減少財政超收,更有助于解決預(yù)決算偏離度問題。

(二)跨年度預(yù)算平衡機制有待進一步完善

《預(yù)算穩(wěn)定調(diào)節(jié)基金管理暫行辦法》(財預(yù)〔2018〕35號)是繼《國務(wù)院關(guān)于印發(fā)推進財政資金統(tǒng)籌使用方案的通知》(國發(fā)〔2015〕35號)、《政府和社會資本合作項目財政管理暫行辦法》(財金〔2016〕92號)之后切實推進跨年度預(yù)算平衡機制的另一政策。該辦法再次明確了預(yù)算穩(wěn)定調(diào)節(jié)基金的定義,即為實現(xiàn)宏觀調(diào)控目標,保持年度間政府預(yù)算的銜接和穩(wěn)定,各級一般公共預(yù)算設(shè)置的儲備性資金。相較于《關(guān)于應(yīng)發(fā)未發(fā)國債和預(yù)算穩(wěn)定調(diào)節(jié)基金會計核算的通知》(財庫〔2007〕117號)中的定義,《預(yù)算穩(wěn)定調(diào)節(jié)基金管理暫行辦法》進一步強化了其在建立健全跨年度預(yù)算平衡機制方面的作用,這打通了將部分中央財政超收收入轉(zhuǎn)至下年度年初安排使用的制度通道。

我國雖然設(shè)立了預(yù)算穩(wěn)定調(diào)節(jié)基金,但是為完善跨年度預(yù)算平衡機制,還存在許多改進的地方,尤其是缺少對預(yù)算穩(wěn)定調(diào)節(jié)基金規(guī)模的管理。若基金規(guī)模過小,則難以發(fā)揮其規(guī)范財政超收、完善跨年度預(yù)算平衡機制的作用;若規(guī)模過大,則會影響到預(yù)算的正常編制,加大財政預(yù)算波動。

(三)結(jié)余基金管理不完善

《預(yù)算穩(wěn)定調(diào)節(jié)基金管理暫行辦法》第四章第十二條中指出“各級一般公共預(yù)算的預(yù)算穩(wěn)定調(diào)節(jié)基金應(yīng)當在同級國庫單一賬戶存儲”。這強調(diào)了預(yù)算穩(wěn)定調(diào)節(jié)基金的單一賬戶集中化存儲管理,雖然有利于減少基金使用的行政干預(yù)和腐敗現(xiàn)象,但沒有對預(yù)算穩(wěn)定調(diào)節(jié)基金結(jié)余的保值、增值作出明確規(guī)定。

從表3中可以看出,截至2017年,中央預(yù)算穩(wěn)定調(diào)節(jié)基金結(jié)余3059.3億元。從表5中可以看出,上海市從2008年設(shè)置預(yù)算穩(wěn)定調(diào)節(jié)基金以來,該基金結(jié)余逐年增加,從2008年基金結(jié)余11.78億元到2017年基金結(jié)余1405.88億元。隨著預(yù)算穩(wěn)定調(diào)節(jié)基金規(guī)模的規(guī)范,基金結(jié)余的積累會不斷增加,為了避免財政資金的閑置、浪費、貶值,加強結(jié)余基金管理十分有必要。

(四)主要用途有待進一步明確

《預(yù)算穩(wěn)定調(diào)節(jié)基金管理暫行辦法》中對預(yù)算穩(wěn)定調(diào)節(jié)基金的用途說明是“彌補一般公共預(yù)算出現(xiàn)的收支缺口”,即以豐補歉,但是并沒有明確其主要用途。這增加了同級人大及其常委會預(yù)算監(jiān)管的難度,盡管其中指出“通過動用預(yù)算穩(wěn)定調(diào)節(jié)基金實現(xiàn)平衡的,各級財政部門應(yīng)當具體編制本級預(yù)算的調(diào)整方案”。

從預(yù)算穩(wěn)定調(diào)節(jié)基金設(shè)立至今來看,其主要用途為自然災(zāi)害救助、償還政府債務(wù)、用于民生項目等。自然災(zāi)害開支方面,新《預(yù)算法》第40條規(guī)定“各級一般公共預(yù)算應(yīng)當按照本級一般公共預(yù)算支出額的百分之一至百分之三設(shè)置預(yù)備費,用于當年預(yù)算執(zhí)行中的自然災(zāi)害等突發(fā)事件處理增加的支出及其他難以預(yù)見的開支”。這一規(guī)定使得預(yù)算穩(wěn)定調(diào)節(jié)基金無法和已有的預(yù)備費區(qū)分開來。償還政府債務(wù)方面,預(yù)算穩(wěn)定調(diào)節(jié)基金作為“蓄水池”,雖然一方面可以保障政府債務(wù)的償還,但另一方面可能加大政府債務(wù)規(guī)模,進一步提高政府債務(wù)風(fēng)險。

五、預(yù)算穩(wěn)定調(diào)節(jié)基金問題的解決辦法

(一)改善預(yù)算編制方法

通常情況下,預(yù)算編制方法包括基數(shù)法、系數(shù)法、比例法等。當前,我國預(yù)算收入的編制,除了與財政政策相銜接,還應(yīng)當同時參考GDP增長率,與經(jīng)濟社會發(fā)展水平相適應(yīng)。周黎安(2007)的“晉升錦標賽”理論指出地方官員在政治晉升的激勵下,有動機對GDP增長率采取策略性態(tài)度,各級政府“留有余地”是導(dǎo)致財政超收的重要原因。

為了提高預(yù)算編制的精確度,首先可以提高GDP增長預(yù)期的準確性,比如將GDP預(yù)測交給第三方機構(gòu),例如大型金融機構(gòu)、研究機構(gòu)等,并保證第三方預(yù)測機構(gòu)的獨立性。同時,改變現(xiàn)有的政績考核體制,適當弱化“增收”的考核比重。GDP預(yù)測不由各級政府負責(zé)、政績考核體制的改變均有利于消除各級政府編制預(yù)算的“留有余地”。

(二)規(guī)范預(yù)算穩(wěn)定調(diào)節(jié)基金規(guī)模

財政超收收入是我國政府預(yù)算穩(wěn)定調(diào)節(jié)基金的主要來源,但是當前我國中央或地方(省、自治區(qū)、直轄市和計劃單列市)預(yù)算穩(wěn)定調(diào)節(jié)基金占超收收入的比例普遍偏低。為了進一步解決財政超收問題、規(guī)范預(yù)算穩(wěn)定調(diào)節(jié)基金的管理、減少基金調(diào)入調(diào)出的隨意性,各級政府應(yīng)當對財政超收收入調(diào)入基金規(guī)模、比例作出明確規(guī)定。

預(yù)算穩(wěn)定調(diào)節(jié)基金規(guī)模可以參考國外做法,結(jié)合當?shù)氐闹虚L期財政規(guī)劃、經(jīng)濟發(fā)展狀況等因素,采取固定比例的方式轉(zhuǎn)入,即財政超收收入達到一定規(guī)模或滿足某些條件時,對超收收入按規(guī)定比例轉(zhuǎn)至預(yù)算穩(wěn)定調(diào)節(jié)基金。

(三)建立結(jié)余基金的投資渠道

目前,許多國家都建立了結(jié)余基金的投資渠道,以實現(xiàn)保值、增值。比如俄羅斯,2008年俄羅斯按使用目的將預(yù)算穩(wěn)定調(diào)節(jié)基金分為后備基金和國家福利基金,在基金結(jié)余使用方面,前者投資于流動性強、風(fēng)險小的項目,如外匯(美元、歐元、英鎊等)、信譽較高的外國債券等,后者在穩(wěn)健投資的原則下投資于風(fēng)險相對較高、流動性低的資產(chǎn)。

作為基金本身,隨著規(guī)范管理后規(guī)模的不斷擴大,可以借鑒國外經(jīng)驗,將部分結(jié)余基金投資于穩(wěn)健項目,以確保基金保值,在允許的情況下,實現(xiàn)基金的增值。

(四)明確主要用途

為了將預(yù)算穩(wěn)定調(diào)節(jié)基金與預(yù)備費分開,就需要明確其主要用途。自然災(zāi)害救助支出方面,可以以預(yù)備費支出為主,預(yù)算穩(wěn)定調(diào)節(jié)基金為輔,在災(zāi)害多發(fā)年度,編制預(yù)算時適當提高預(yù)備費比例。同時,設(shè)立預(yù)算穩(wěn)定調(diào)節(jié)基金、明確完善其用途時,各級政府可以參考上海,加大其用于民生項目的規(guī)模,進而提高財政超收收入使用效益。償還政府債務(wù)方面,加強政府債務(wù)規(guī)模管控,防范未來債務(wù)風(fēng)險,可以建立一套風(fēng)險防范機制,以保持我國財政預(yù)算的穩(wěn)定。

六、總結(jié)

最初設(shè)立預(yù)算穩(wěn)定調(diào)節(jié)基金,將財政超收收入納入預(yù)算管理,是為使政府有充足的資金來彌補預(yù)算缺口。從預(yù)決算偏離度來看,預(yù)算穩(wěn)定調(diào)節(jié)基金的設(shè)置確實減少了財政預(yù)算的波動;從預(yù)算監(jiān)管角度來看,預(yù)算穩(wěn)定調(diào)節(jié)基金的設(shè)立,有利于提高預(yù)算透明度,有利于人大及社會公眾對超收收入進行監(jiān)督,避免出現(xiàn)年底突擊花錢等問題。

從目前中央和地方政府實踐情況來看,預(yù)算穩(wěn)定調(diào)節(jié)基金還存在解決財政超收問題作用有限、跨年度預(yù)算平衡機制有待進一步完善、結(jié)余基金管理不完善、主要用途待明確等問題,為了保證我國預(yù)算監(jiān)管有效進行,進一步研究完善預(yù)算穩(wěn)定調(diào)節(jié)基金具有重要的現(xiàn)實意義。

注釋:

①預(yù)決算偏離度包括預(yù)決算收入偏離度和預(yù)決算支出偏離度,其中:

預(yù)決算收入偏離度=財政超收收入/財政收入預(yù)算數(shù)×100%,

預(yù)決算支出偏離度=財政超支支出/財政支出預(yù)算數(shù)×100%。

②2017年地方財政預(yù)決算支出偏離度為5.1%。

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10