旅行社不誠信經(jīng)營行為影響因素研究①

—— 基于財務(wù)狀況與分支經(jīng)營的實證分析

2019-02-20 02:46:30北京郵電大學(xué)經(jīng)濟管理學(xué)院張笑妍

中國商論 2019年3期

北京郵電大學(xué)經(jīng)濟管理學(xué)院 張笑妍

北京郵電大學(xué)軟件學(xué)院 傅湘玲

上海對外經(jīng)貿(mào)大學(xué)工商管理學(xué)院 齊佳音

近年來,隨著居民生活方式的變化,我國旅游業(yè)發(fā)展迅速,但仍然存在一定程度的服務(wù)質(zhì)量問題。據(jù)文化和旅游部統(tǒng)計,2018年上半年,全國旅游質(zhì)監(jiān)與游客投訴指數(shù)為74.80,與去年同期基本持平。

雖然我國已開始建設(shè)旅游行業(yè)信用信息平臺,也實行了對應(yīng)的懲戒措施,但還未形成廣泛覆蓋的信用系統(tǒng)[1]。在旅游市場這一復(fù)雜的交易網(wǎng)絡(luò)中,企業(yè)容易利用信息的不對稱性追求短期最大利益[2~3],與其他利益相關(guān)者產(chǎn)生糾紛。旅行社是糾紛較為集中的旅游企業(yè)[4]。

旅行社及其工作人員由于種種原因,不愿意或不能夠履行與旅游者簽訂的合約,而使旅游者遭受損失,說明該旅行社存在誠信風(fēng)險[5],易產(chǎn)生不誠信經(jīng)營行為。這種行為不僅對消費者和其他合作企業(yè)造成了經(jīng)濟損失,還擾亂了旅游市場秩序,不利于旅游市場健康發(fā)展。

目前發(fā)現(xiàn)企業(yè)不誠信經(jīng)營行為的方法包括主管部門主動巡查和用戶投訴。但由于企業(yè)主體眾多,主動巡查難度大,用戶投訴又會漏掉很多線索,等到發(fā)現(xiàn)不誠信經(jīng)營行為時,已經(jīng)錯過了進(jìn)行預(yù)警的寶貴時間。因此有必要選擇合適的指標(biāo),篩選高風(fēng)險旅行社,提前預(yù)警,減少不必要的經(jīng)濟損失。

挑選有價值的數(shù)據(jù)項,從而降低誠信評價模型的指標(biāo)維度,是本文所要解決的問題。從網(wǎng)絡(luò)或數(shù)據(jù)公司收集到的資源涵蓋了旅行社經(jīng)營的眾多方面,但并非所有數(shù)據(jù)都能用來進(jìn)行誠信評價。指標(biāo)數(shù)過多,一是增加了問題的復(fù)雜度;二是會產(chǎn)生一定程度的信息重疊,這種重疊甚至?xí)乖u價結(jié)果偏離事物的真正特征,因此需要對數(shù)據(jù)進(jìn)行主成分分析[6]。

此外,近年來在旅游領(lǐng)域應(yīng)用主成分分析法的研究多聚焦于宏觀層面,如全國[7~8]、省[9~10]、市[11~12]、縣域[13]旅游市場或旅游競爭力的研究。在微觀層面,由于多數(shù)企業(yè)不愿主動公開年報,導(dǎo)致研究人員難以使用公開的企業(yè)經(jīng)營數(shù)據(jù)進(jìn)行分析。本文使用北京地區(qū)旅行社2013—2014年經(jīng)營數(shù)據(jù),彌補了這一方面研究的不足。

本文首先調(diào)研旅行社不誠信經(jīng)營行為,之后收集企業(yè)年報、分支經(jīng)營數(shù)據(jù)和合規(guī)經(jīng)營數(shù)據(jù),進(jìn)行主成分分析,并結(jié)合旅行社實際經(jīng)營情況對得到的主成分進(jìn)行解讀,篩選出同時具有統(tǒng)計和實際意義的評價指標(biāo)。分析發(fā)現(xiàn),旅行社經(jīng)營情況可用財務(wù)和分支經(jīng)營兩個主成分描述;未履行法院判決以及受到稅務(wù)類行政處罰的旅行社,財務(wù)和分支表現(xiàn)均較差;受到分支年檢事項類處罰的旅行社,反而具有較強的分支經(jīng)營能力。本文同時探討了這些現(xiàn)象的成因,為提高監(jiān)管效率、設(shè)計合理的旅行社誠信評價體系提供參考。

1 文獻(xiàn)評述

1.1 誠信的定義

相比于西方以契約文化為基礎(chǔ)的誠信觀,中國傳統(tǒng)誠信觀更注重道德誠信。行為人通過社會評價、社會輿論等進(jìn)行自我約束,滿足道德誠信的要求,但在市場經(jīng)濟社會,人們常比較邊際成本和邊際收益,若邊際收益更大,人們就會作出相應(yīng)的經(jīng)濟選擇。在這種情況下,只依靠傳統(tǒng)誠信觀的調(diào)節(jié)模式,并不能起到約束的效果[14]。

從企業(yè)社會責(zé)任的角度考慮,企業(yè)誠信經(jīng)營將外延到經(jīng)營活動中企業(yè)所遵循的企業(yè)倫理及價值觀。這是從“履行契約”到“履行社會責(zé)任”的發(fā)展。企業(yè)誠信經(jīng)營的對象可分為有形資產(chǎn)(采購、生產(chǎn)、市場、研發(fā)等)和無形資產(chǎn)(戰(zhàn)略、制度、品牌、服務(wù)等)[15]。

1.2 旅行社不誠信經(jīng)營行為

在旅游市場中,旅行社是串聯(lián)游客與旅游資源的橋梁,因此旅行社的不誠信行為在旅游市場中具有較大影響[16]。“不誠信”意味著失信,因此有些研究將旅行社的失信行為列舉出來,并加以分類總結(jié)。楊曉霞將旅行社的失信行為分為三類:旅行社之間、旅行社對其他旅游企業(yè)以及旅行社對旅游者的失信[3]。張文靜和張紅梅通過文獻(xiàn)分析和旅行社工作人員訪談,劃分出3類共30種旅行社不誠信行為,并對調(diào)查問卷進(jìn)行分析,發(fā)現(xiàn)零負(fù)團(tuán)費、惡意拖欠款行為、低價競爭和散布虛假消息、保險公司推諉責(zé)任、地接社/景點/酒店違反合同約定的服務(wù)標(biāo)準(zhǔn)這5種不誠信行為較為高發(fā)[17]。

1.3 旅行社誠信評價體系

關(guān)于如何對旅行社進(jìn)行信譽評級,國內(nèi)早期研究[5]認(rèn)為對旅行社的信譽評級類似于對消費品的評優(yōu)評劣,或?qū)J款企業(yè)、上市股票、債券的信用等級評估,要運用定量的方法,定期對決定旅行社履約意愿、履約能力和履約質(zhì)量的要素進(jìn)行分析和評價。

在定性分析,即評價體系的設(shè)計方面,鄧健和任文舉提出了一套分別對旅行社內(nèi)部和外部進(jìn)行測評的指標(biāo)體系,指標(biāo)覆蓋面廣,包括經(jīng)濟信用、經(jīng)營管理、社會信用、人力資源信用、成長與發(fā)展、利益相關(guān)者等[18]。姚延波利用扎根理論對旅游從業(yè)者訪談資料進(jìn)行分析和歸類,不斷重組,將評價體系匯總為三個維度:情感誠信、能力誠信和規(guī)范誠信[19]。

進(jìn)行定量分析研究的學(xué)者以姚延波為代表,運用利益相關(guān)者理論,結(jié)合旅游業(yè)實際情況編制測評指標(biāo)體系,并對旅游業(yè)高級從業(yè)人員進(jìn)行問卷調(diào)查,按照層次分析法確定各項指標(biāo)權(quán)重[20]。姚延波和侯平平也從游客[21]和監(jiān)管[22]的視角對評價體系進(jìn)行了研究。

1.4 應(yīng)用主成分分析評價旅行社經(jīng)營情況

國內(nèi)已有使用主成分分析法評價旅行社經(jīng)營狀況的研究,但這些研究往往從整片地區(qū)入手,使用宏觀經(jīng)濟數(shù)據(jù),如查詢統(tǒng)計年鑒,或根據(jù)經(jīng)濟普查結(jié)果得到全國或省、市、縣域的旅游市場數(shù)據(jù),評價各地區(qū)的旅游競爭力[7~13],旅行社經(jīng)營數(shù)據(jù)只是其中的一小部分,并且少有對旅行社個體應(yīng)用主成分分析進(jìn)行評價的研究。

分析已有研究結(jié)果發(fā)現(xiàn),旅行社的誠信評價是一項覆蓋多個利益相關(guān)者、涉及多維度指標(biāo)并且急需著手進(jìn)行的工作。但由于微觀數(shù)據(jù)難以獲取,應(yīng)用主成分分析的研究仍主要集中在宏觀層面,導(dǎo)致誠信評價體系不能與實際的應(yīng)用情況對接。因此,本文將在以下方面對已有研究作出改進(jìn):(1)對接微觀數(shù)據(jù)與誠信評價體系,以探討其實際應(yīng)用效果;(2)使用主成分分析法對數(shù)據(jù)項進(jìn)行降維,提取有效的主成分;(3)觀察不誠信企業(yè)在不同主成分上的得分表現(xiàn)。

2 主成分分析研究設(shè)計

2.1 數(shù)據(jù)來源及處理

本文所用研究數(shù)據(jù)來源為北京地區(qū)旅行社2013—2014年經(jīng)營數(shù)據(jù),包括企業(yè)年報、分支經(jīng)營情況、涉案記錄、“12315”投訴記錄、失信情況、網(wǎng)站網(wǎng)店信息、知識產(chǎn)權(quán)、招聘信息等。同時本文筆者從北京市企業(yè)信用信息網(wǎng)收集了北京地區(qū)旅行社2013年和2014年度的行政處罰信息。

由于網(wǎng)站網(wǎng)店和知識產(chǎn)權(quán)并非旅行社經(jīng)營所需的必要資源,招聘信息部分只包括旅行社的崗位需求,未能反映招聘結(jié)果,“12315”投訴記錄只包括用戶投訴內(nèi)容,未涉及后續(xù)調(diào)查情況,如用這些信息進(jìn)行誠信評價,可能會降低推斷的有效性。因此本文主要從旅行社的財務(wù)數(shù)據(jù)(來自于年報)、分支數(shù)據(jù)和合規(guī)經(jīng)營數(shù)據(jù)入手進(jìn)行分析,將具有涉案、失信、行政處罰記錄的旅行社列為不誠信企業(yè),共篩選出123家旅行社,包括如下數(shù)據(jù)項。

資產(chǎn)值、負(fù)債值、年度凈利潤、年度收入、總分支數(shù)、省外分支數(shù)、總存續(xù)分支、總吊銷分支、總注銷分支、省外存續(xù)分支、省外吊銷分支、省外注銷分支。

2.2 異常數(shù)據(jù)發(fā)現(xiàn)

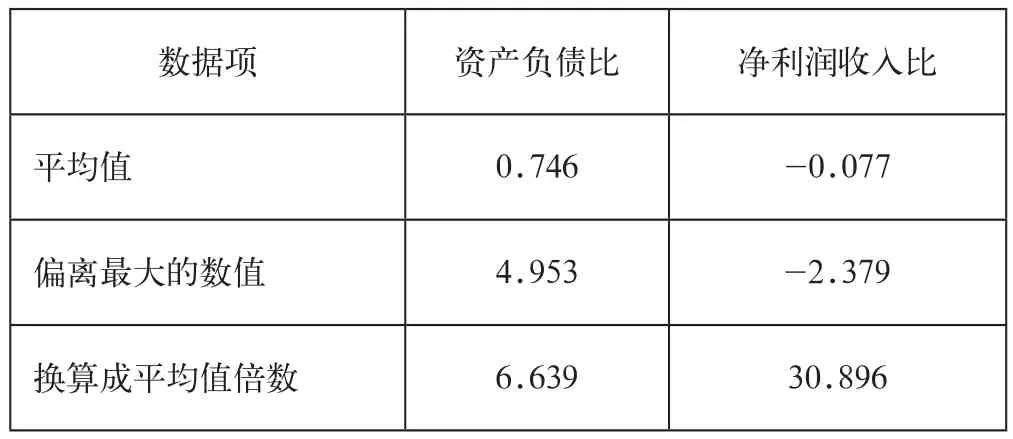

樣本中可能存在小部分異常數(shù)據(jù),這些數(shù)據(jù)使總體的變異性增大,從而降低了推斷的有效性,因此有必要在正式分析數(shù)據(jù)前檢測樣本中是否含有異常數(shù)據(jù)[23]。本文首先計算每家旅行社的資產(chǎn)負(fù)債比和凈利潤收入比,即總資產(chǎn)/總負(fù)債,以及年度凈利潤/年度收入,之后進(jìn)行均值化處理,剔除偏離平均水平過多的企業(yè),如表1所示。

表1 第一類異常數(shù)據(jù)篩查結(jié)果

表1可以看出,偏離最大的旅行社存在嚴(yán)重的資不抵債及虧損情況,增大了樣本的變異性。考慮到兩項指標(biāo)的平均值,去除資產(chǎn)負(fù)債比偏離2.5倍以上的,以及凈利潤收入比偏離8.5倍以上的旅行社,共去除9家。

第二類異常數(shù)據(jù)很可能是由量綱不統(tǒng)一導(dǎo)致的。觀察原始數(shù)據(jù)發(fā)現(xiàn)部分旅行社的財務(wù)數(shù)額十分巨大,是其他企業(yè)的上千甚至上萬倍,猜想是旅行社在填寫年報時將單位“萬元”誤當(dāng)成“元”導(dǎo)致這種情況出現(xiàn)。考慮到各旅行社經(jīng)營規(guī)模不同,本文使用總資產(chǎn)/總存續(xù)分支數(shù)作為檢測指標(biāo),共發(fā)現(xiàn)3家具有異常數(shù)據(jù)的旅行社。

因此,去除異常數(shù)據(jù)后,樣本中剩余的企業(yè)為111家。將樣本數(shù)據(jù)做均值化處理后,進(jìn)入主成分分析過程。均值化處理不但不改變各指標(biāo)間的相關(guān)系數(shù),而且也能夠避免標(biāo)準(zhǔn)化處理帶來的信息丟失問題[24]。

2.3 主成分分析過程及結(jié)果

本文使用SPSS Statistics 17.0軟件進(jìn)行主成分分析。由于SPSS沒有單獨的主成分分析模塊,需要使用因子分析模塊勾選某些功能實現(xiàn)主成分分析[6]。

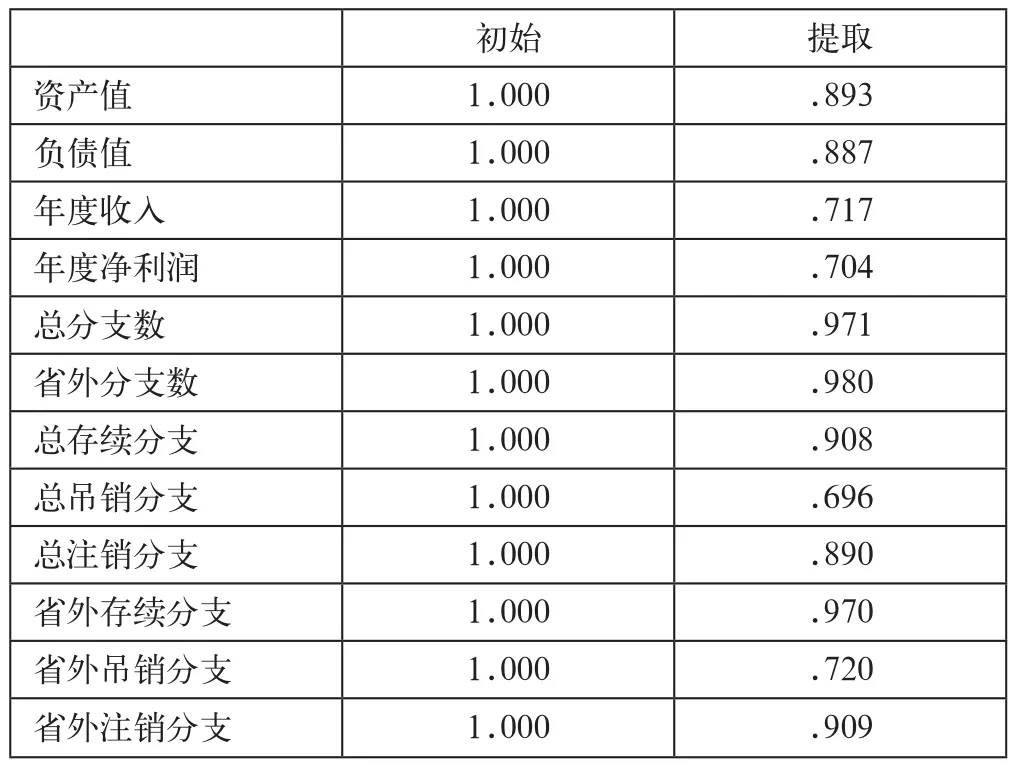

表2 公因子方差

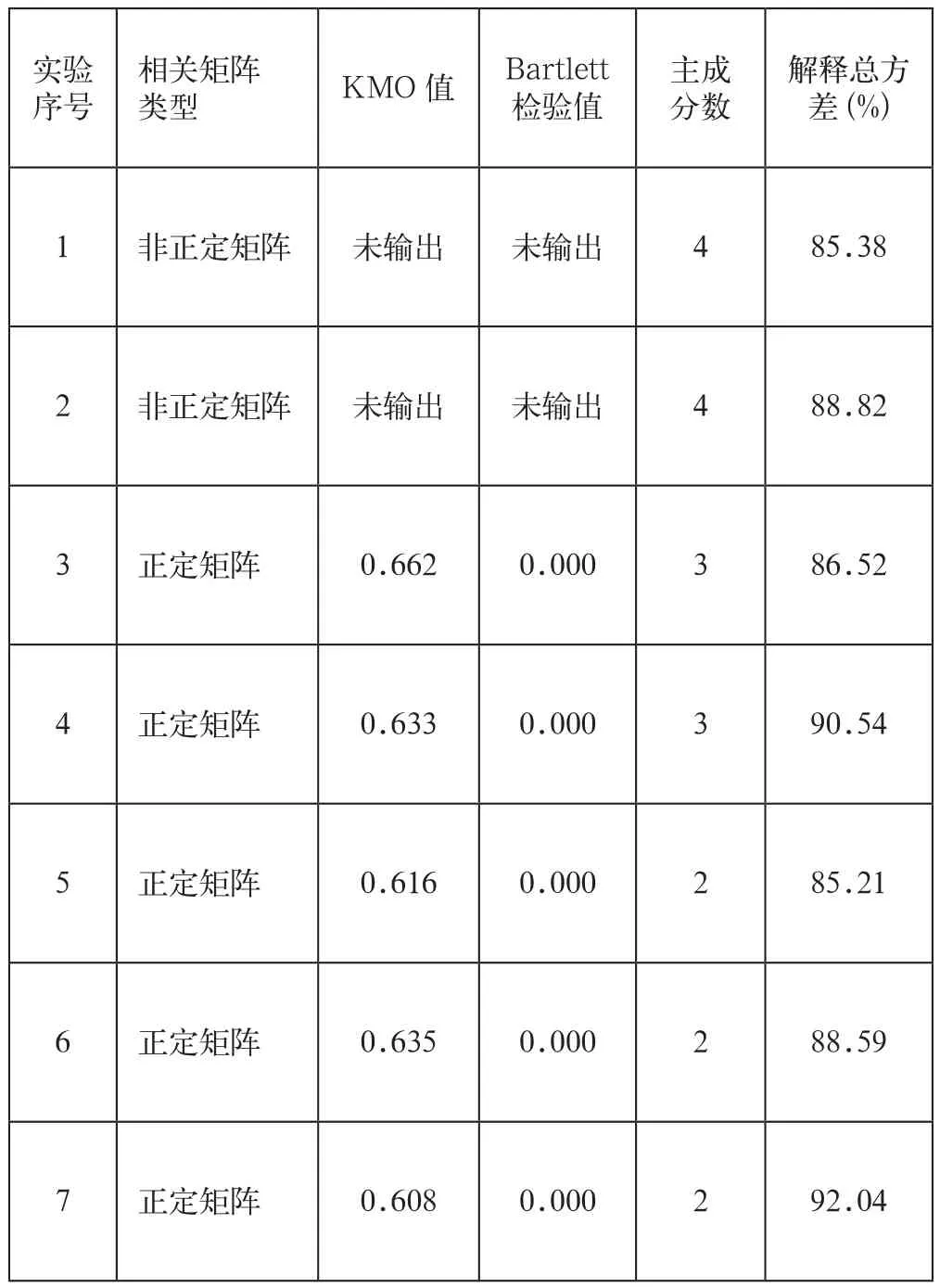

在進(jìn)行多次實驗前,要根據(jù)相關(guān)矩陣查看各數(shù)據(jù)項之間的相關(guān)關(guān)系,如有顯著相關(guān)的關(guān)系,則說明該組樣本有降維分析的必要。查閱相關(guān)系數(shù)顯著性檢驗表可知,樣本自由度為109(即)時,達(dá)到0.01顯著性水平的相關(guān)系數(shù)在0.228~0.254之間,經(jīng)檢驗,本文所用數(shù)據(jù)可進(jìn)行主成分分析。

數(shù)據(jù)項的公因子方差如表2所示,按照提取出的公因子方差從小到大,逐漸去除貢獻(xiàn)較小的數(shù)據(jù)項,對數(shù)據(jù)項進(jìn)行多種組合分析,得到結(jié)果如表3所示。

表3 主成分分析多次實驗結(jié)果

主成分分析一般以特征值λ>1的所有主成分累計解釋總方差>85%、KMO值>0.6、Bartlett檢驗值≤0.01為合適指標(biāo)。綜合考慮KMO檢驗值大小、主成分個數(shù)、解釋總方差大小以及保留的數(shù)據(jù)項個數(shù),本文認(rèn)為實驗6的結(jié)果同時在統(tǒng)計意義和實際意義上得到了合理解釋。根據(jù)該實驗得到的主成分得分系數(shù)矩陣,可得出兩個主成分的計算公式(此時使用的數(shù)據(jù)項已經(jīng)過SPSS軟件的標(biāo)準(zhǔn)化處理):

2.4 主成分解讀

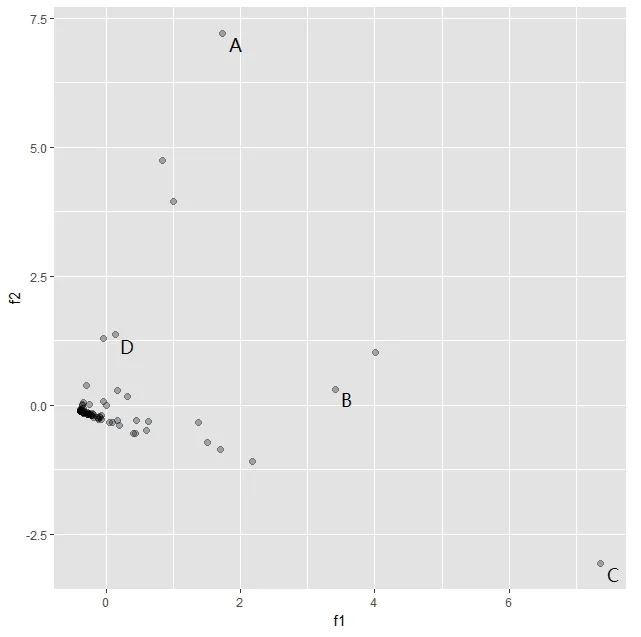

從主成分分析結(jié)果可以看出,式(1)所計算出的第一主成分主要與旅行社的分支狀況有關(guān),可理解為旅行社的擴張及持續(xù)發(fā)展能力。式(2)所計算出的第二主成分主要與旅行社的財務(wù)狀況有關(guān),同時用負(fù)向系數(shù)加強了財務(wù)與分支狀況的區(qū)別,可理解為旅行社的資產(chǎn)水平。樣本在兩個主成分上的分布如圖1所示,旅行社分布集中的區(qū)域顏色較深。

圖1 不誠信旅行社在兩個主成分上的分布情況

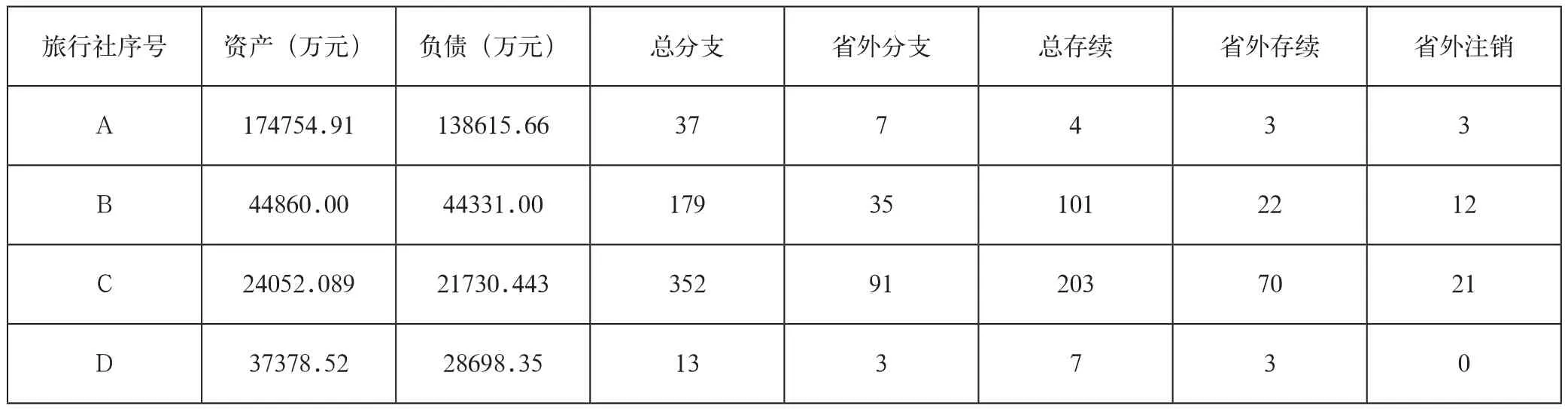

單個樣本的主成分得分反映了其相對于樣本總體平均水平的位置。以圖1中的A、B、C、D四家旅行社為例,如表4所示,A旅行社具有較高的資產(chǎn)值和負(fù)債值,但在本年度內(nèi)關(guān)停了大量分支,因此在第一主成分上得分較低,而在第二主成分上得分相當(dāng)高。B旅行社和C旅行社的擴張速度快,但C旅行社的資產(chǎn)水平和擴張速度并不匹配。D旅行社則是一家在各方面表現(xiàn)都比較平均的企業(yè)。

表4 典型數(shù)據(jù)示例

3 結(jié)論與展望

3.1 結(jié)合失信記錄進(jìn)行分析

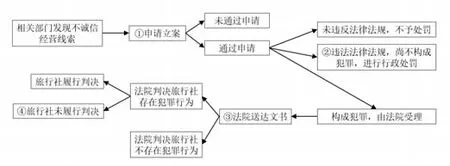

本文研究數(shù)據(jù)所含的旅行社不誠信行為有立案申請、行政處罰、法院公告、履行判決情況四個方面。

(1)立案申請信息僅包括相關(guān)部門依據(jù)偵察或舉報情況填寫的立案申請記錄,并未包含申請結(jié)果。

(2)行政處罰表示相關(guān)部門依據(jù)法律法規(guī)對旅行社作出的非犯罪行為的處罰,在本文收集到的記錄中,按照行為的數(shù)量,劃分為年檢(未登記/逾期年檢)、稅務(wù)(未及時辦理和報送納稅材料)、登記(冒用他人名義進(jìn)行經(jīng)營等)、其他(如廣告、合同、商業(yè)賄賂等)四類。

(3)法院公告意為法院向旅行社送達(dá)相關(guān)公告文書的情況,包括裁判文書、訴狀副本、開庭傳票、公示催告等,并未包含判決結(jié)果。

(4)履行判決情況指作為義務(wù)人的旅行社在收到法律效力文書后并未履行相關(guān)判決或裁定,造成嚴(yán)重失信。

四類行為的關(guān)系如圖2所示,對應(yīng)的主成分得分如表5所示。

圖2 四類不誠信行為的關(guān)系

表5 四類不誠信旅行社的主成分平均得分

由于行政處罰記錄系本文作者從公開數(shù)據(jù)源(北京市企業(yè)信用信息網(wǎng))獲取,因此出現(xiàn)立案申請和行政處罰記錄不能一一對應(yīng)的情況。從圖2可以看出,行為②和行為④均是已確定進(jìn)行處罰的不誠信行為,并且行為④的嚴(yán)重性要大于行為②。表5的主成分得分也反映出具有行為④的旅行社得分要遠(yuǎn)低于行為②。

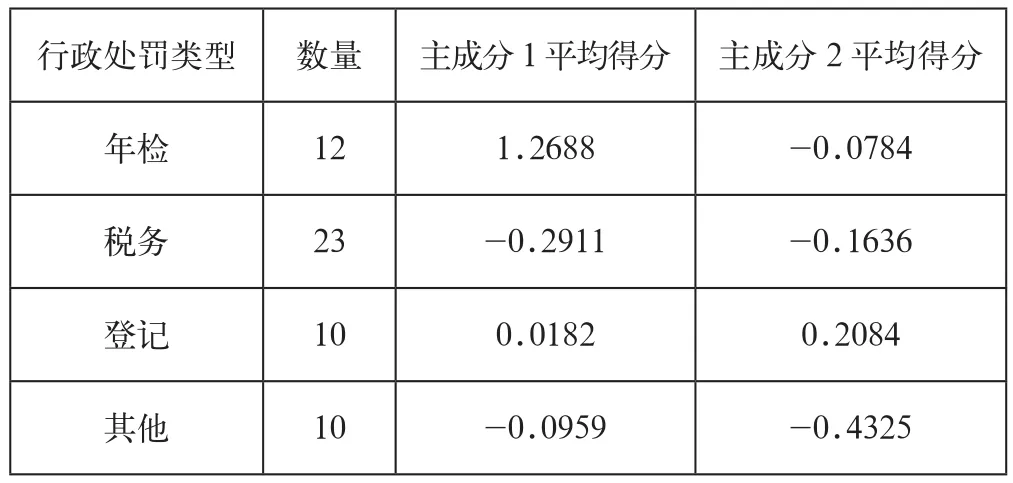

表6為按照行政處罰類型進(jìn)行分類的旅行社主成分得分。可觀察到受到稅務(wù)類處罰的旅行社在兩個主成分上表現(xiàn)均較差。企業(yè)追求利益最大化或成本最小化,因此其納稅失信行為具有“利己”特征[25]。相比于年檢類和登記類,稅務(wù)類的失信行為從表面上看會為企業(yè)經(jīng)營帶來更大更明顯的利益,當(dāng)企業(yè)經(jīng)營遇到困難時,就急需這種更明顯的利益。這也能解釋為什么受到稅務(wù)類處罰的企業(yè)財務(wù)和分支經(jīng)營能力較差。值得注意的是,受到年檢類處罰的旅行社在第一主成分上得分相當(dāng)高,即具有很強的擴張和持續(xù)發(fā)展能力,猜想可能由于旅行社擴張過快,導(dǎo)致其不能及時處理所有分支的年檢事項,造成逾期年檢。其他類的旅行社樣本較少且分散,本文沒有對其進(jìn)行研究。

表6 受到行政處罰的旅行社主成分平均得分

3.2 政策建議

本文擬在數(shù)據(jù)公開和輔助監(jiān)管兩方面提出建議:(1)企業(yè)年報信息公開化、透明化。隨著消費者信用意識的增強,在消費前常會使用工商信息系統(tǒng)的公開數(shù)據(jù)或其他公開信息源查看企業(yè)信用信息。但由于多數(shù)企業(yè)沒有主動披露年報的意識,在提交時往往選擇不對外公開,只提交到工商信息系統(tǒng)內(nèi)部。這時,對于有需要查看年報信息的消費者或研究人員,有很大概率只能看到企業(yè)的注冊信息,難以獲取有效信息進(jìn)行決策。(2)高風(fēng)險旅行社分類型監(jiān)控。對于拒不執(zhí)行法院判決的旅行社,要加以足夠大的限制,如取消政策補貼等,以遏止其繼續(xù)失信的趨勢;對于分支經(jīng)營不活躍、財務(wù)表現(xiàn)低迷的旅行社,工商部門可通報稅務(wù)部門,對目標(biāo)企業(yè)進(jìn)行重點監(jiān)控和排查,提高監(jiān)管效率;對于擴張較快、當(dāng)年內(nèi)開設(shè)分支較多的旅行社,工商部門可重點提醒其按時對所有分支進(jìn)行年檢。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

中國鹽業(yè)(2018年20期)2019-01-14 01:18:44

少先隊活動(2018年5期)2018-12-01 05:24:37

現(xiàn)代營銷(創(chuàng)富信息版)(2018年6期)2018-09-05 03:14:44

小學(xué)生作文(低年級適用)(2017年4期)2017-07-07 10:10:46

中華海洋法學(xué)評論(2017年1期)2017-01-24 06:06:33

中國市場(2016年12期)2016-05-17 05:10:43

數(shù)學(xué)大王·中高年級(2015年5期)2015-06-17 19:56:58

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51